多層セラミックコンデンサ市場の展望:

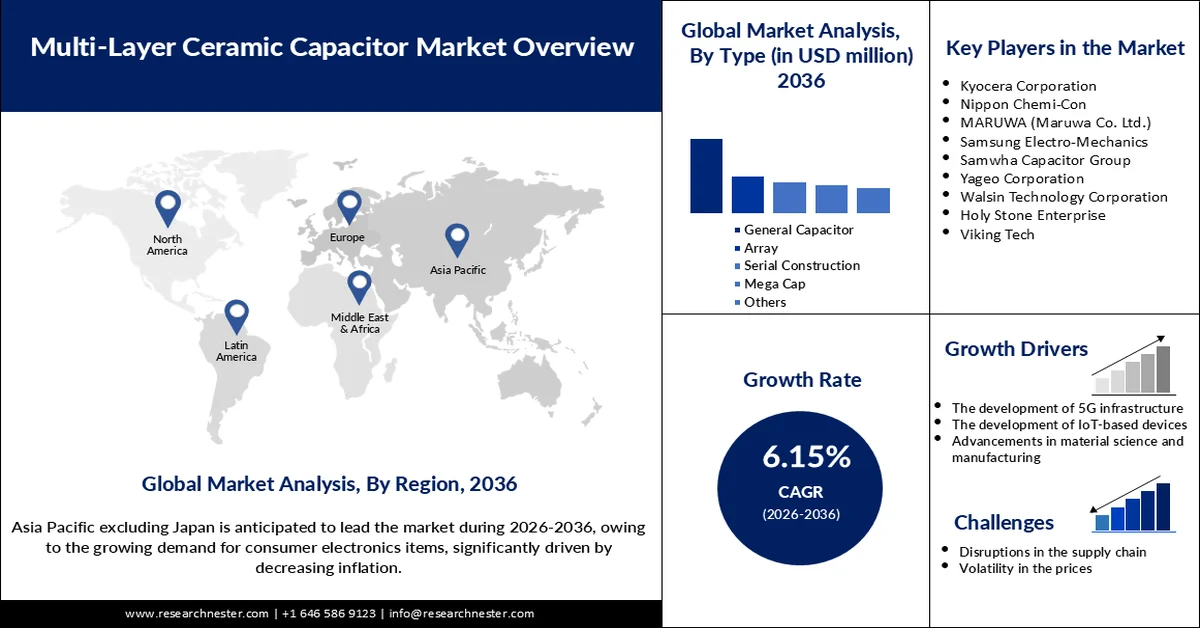

多層セラミックコンデンサ市場は、2025年には175億2000万米ドルと評価され、2036年には345億8000万米ドルを超えると予測されており、予測期間(2026年から2036年)中の年平均成長率(CAGR)は6.15%です。2026年における多層セラミックコンデンサの業界規模は190億4000万米ドルと評価されています。

多層セラミックコンデンサ市場は、ノートパソコン、スマートフォン、その他のデバイスなどの民生用電子機器に対する需要の急増に伴い、急速に成長すると予想されています。これにより、新興国においても、メーカーは民生用電子機器の生産量を増やしています。2025年9月に報道情報局が発表したところによると、インドから米国へのスマートフォンの輸出は55%増加して1兆ドルに達し、中国を抜いてスマートフォン輸出額でトップとなりました。その結果、これらの電子機器のメーカーは、MLCCに対する需要の高まりを目の当たりにすると予想されます。これらのコンデンサは、回路内の電流の流れを制御し、異なる部品間の干渉を低減するために、電荷の貯蔵庫として重要な役割を果たします。

電気自動車やハイブリッド車の急速な普及も、多層セラミックコンデンサ市場の成長を後押ししています。MLCCは、特に高容量、温度安定性、小型サイズ、長寿命バッテリーを提供する場合、車両の電圧管理において重要な役割を果たします。自動車メーカーの電動化への関与が拡大するにつれて、MLCCの需要は今後増加すると予想されます。国際エネルギー機関のレポートによると、2024年に新車として販売された自動車のうちEVの割合は20%で、販売台数は25%増加して1,700万台に達しました。実際、2050年までにネットゼロ目標を達成するには、世界のEV販売台数が2030年までに約60%に達する必要があります。

キー 多層セラミックコンデンサ 市場インサイトの概要:

地域の注目ポイント:

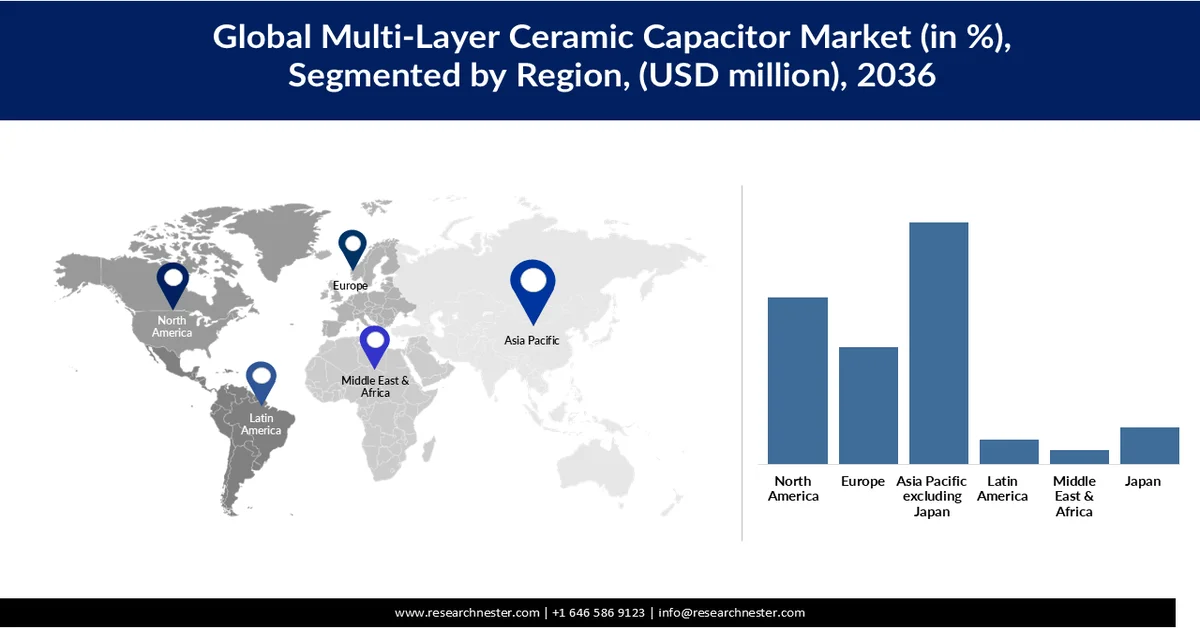

- アジア太平洋地域は、加速する家電需要と拡大する電気自動車(EV)生産イニシアチブを背景に、2036年までに42.6%のシェアを獲得し、多層セラミックコンデンサ市場を牽引すると予測されている。

- 北米は、先進的な電子部品の採用拡大と、あらゆる産業における小型化の継続的な傾向に後押しされ、2036年までに27.4%のシェアを占めると予測されている。

セグメント分析:

- 多層セラミックコンデンサ市場における汎用コンデンサ分野は、家電製品の使用拡大と電気自動車(EV)の普及拡大に牽引され、2036年までに40.15%のシェアを占めると予測されている。

- デカップリングコンデンサ分野は、高速電子機器における電圧安定性とノイズ低減に対する需要の高まりを背景に、2026年から2035年の予測期間において市場を牽引すると予想されます。

主な成長トレンド:

- 5Gインフラの開発

- IoTベースのデバイスの開発

主な課題:

- サプライチェーンの混乱

- 価格の変動

主要企業:村田製作所(日本)、太陽誘電(日本)、TDK株式会社(日本)、京セラ株式会社(日本)、日本ケミコン(日本)、マルワ株式会社(日本)、サムスン電機(韓国)、サムファキャパシタグループ(韓国)、ヤゲオ株式会社(台湾)、ウォルシンテクノロジー株式会社(台湾)、ホーリーストーンエンタープライズ(台湾)、バイキングテック(台湾)、福建トーチ電子科技(中国)、ジョハンソンダイエレクトリックス(米国)。

グローバル 多層セラミックコンデンサ 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 175億2000万米ドル

- 2026年の市場規模: 190億4000万米ドル

- 予測市場規模: 2036年までに345億8000万米ドル

- 成長予測:年平均成長率6.15%(2026年~2036年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2036年までに42.6%のシェア)

- 最も成長率の高い地域:ヨーロッパ

- 支配的な国:アメリカ合衆国、中国、日本、ドイツ、韓国

- 新興国:インド、ブラジル、ベトナム、インドネシア、メキシコ

Last updated on : 5 November, 2025

多層セラミックコンデンサ市場 - 成長促進要因と課題

成長の原動力

- 5Gインフラの発展:各国政府による5Gインフラ開発への取り組みは、積層セラミックコンデンサ(MLCC)の需要を押し上げると予想されます。5G Americasが2025年4月に発表した情報によると、5Gは22億の接続数に達し、世界的な転換点を迎えています。5GネットワークへのMLCCの統合は、高周波信号への安定した電力供給とノイズ干渉の低減に不可欠であり、ネットワーク性能の向上につながります。さらに、スマートフォンに搭載されたMLCCは、5Gが要求する高速データ転送と複雑な機能の実現を可能にします。

- IoTデバイスの開発:スマートホーム機器から健康モニタリング機器、産業オートメーションに必要な機器まで、IoTデバイスの開発は継続的に進んでおり、シームレスな接続を実現するMLCCが求められています。MLCCは、小型IoTデバイスで使用される高周波回路のインピーダンス整合用に設計されています。積層セラミックコンデンサ市場における特定のIoTデバイスの登場は、MLCCの有効性をさらに高めています。例えば、TDK株式会社は、欠陥検出のためのAI搭載システムであるTDK SensEI製品ライン「edgeRX Vision」の発売を発表しました。これは、最小サイズのMLCCでも高精度に管理できるシステムです。

- 材料科学と製造技術の進歩:イノベーションによる材料科学と製造技術の進歩は、MLCCの小型化につながり、電子機器の普及範囲の拡大と性能向上をもたらしました。材料科学と製造技術の進歩は、企業が小型MLCCを開発するきっかけにもなりました。例えば、2024年9月、電子機器の大手イノベーターである村田製作所は、世界最小サイズの006003インチ(0.16mm×0.08mm)MLCCを発表しました。この新しいMLCCは、市場に出回っている部品と比較して体積比が75%低くなっています。

課題

- サプライチェーンの混乱:主要電極材料であるニッケルを含む原材料のサプライチェーンの混乱は、世界の多層セラミックコンデンサ市場の成長において重大な懸念事項です。業界メーカーは、自然災害や地政学的状況によってニッケルへのアクセスが困難になるリスクがあるため、生産遅延のリスクにさらされています。ニッケル供給を特定の国に世界的に依存していることが、このリスクの発生確率を著しく高めています。

- 価格の変動: MLCCの製造に必要な原材料価格の変動は、最終製品価格の上昇につながります。そうでなければ、部品メーカーにとって十分な利益を上げて事業を運営することは困難になる可能性があります。米国地質調査所が明らかにしたように、ニッケル価格は2022年に270%上昇しました。ネオジムやサマリウムなどの希少金属の需要により、市場は価格変動の影響を受けやすくなっています。希少材料の価格は、入手可能性に基づいて市場ごとに異なり、特定の多層セラミックコンデンサ市場の主要プレーヤーにとって生産上の課題を示しています。

多層セラミックコンデンサ市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2036年 |

|

CAGR |

6.15% |

|

基準年市場規模(2025年) |

175億2000万米ドル |

|

予測年市場規模(2036年) |

345億8000万米ドル |

|

地域的範囲 |

|

多層セラミックコンデンサ市場のセグメンテーション:

タイプ別セグメント分析

汎用コンデンサセグメントは、ゲーム機、携帯電話、テレビ、液晶ディスプレイ、その他の電子製品の需要増加により、2036年末までに多層セラミックコンデンサ市場の40.15%を占めると予想されています。したがって、このセグメントは、家電産業の拡大に伴い、予測期間を通じて優位性を維持すると予想されます。EVの急速な普及に伴う自動車セクターの世界的な拡大も、汎用コンデンサの使用を加速させています。これらのコンデンサは、エネルギーを蓄積し、電圧を平滑化し、信号を結合するために不可欠です。インドブランドエクイティ財団が2024年4月に明らかにしたように、政府は2030年までに販売されるすべての新車のうち、新車販売の割合を30%にすることを約束しています。

アプリケーションセグメント分析

用途別に見ると、デカップリングコンデンサのサブセグメントが世界の積層セラミックコンデンサ市場を牽引しています。この優位性は、デカップリングコンデンサが電子回路における電圧安定性の維持とノイズ低減において重要な役割を担っていることに起因します。デカップリングコンデンサは、スマートフォン、ノートパソコン、車載エレクトロニクス、産業システムなどのデバイスにおける集積回路、プロセッサ、配電ネットワークなどで幅広く使用されています。高速化・小型化が進む電子機器の急速な発展に伴い、効率的な電力管理の必要性が大幅に高まり、デカップリングMLCCの需要をさらに押し上げています。さらに、各電子機器には多数のデカップリングコンデンサが搭載されており、その大量消費につながっています。信号フィルタリングやタイミング回路などの他の用途も重要ですが、これらはより特殊な機能を持ち、市場シェアは比較的小さくなっています。結果として、デカップリングは世界のMLCC市場の拡大を牽引する主要な用途セグメントであり続けています。

最終用途セグメント分析

調査期間中、家電製品セグメントは、スマートフォン、タブレット、テレビ、ノートパソコンなどの製造におけるMLCCの高い需要により、売上高の53.85%を占めると予測されています。IoTベースのコネクテッド家電製品の製造に伴い、MLCCの使用も増加しています。例えば、2023年6月、AppleはVision Proを発表しました。これは、デジタルコンテンツと物理世界を融合させてユーザーエクスペリエンスを向上させるIoTベースのコネクテッドデバイスです。これらの家電製品における高度なデータ処理の必要性が、MLCCの需要を押し上げています。電子機器におけるMLCCは、信号干渉を最小限に抑え、データ転送を強化します。

多層セラミックコンデンサに関する当社の詳細な分析は、以下の項目で構成されています。

セグメント | サブセグメント |

タイプ |

|

定格電圧 |

|

静電容量範囲 |

|

応用 |

|

最終用途 |

|

梱包サイズ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

多層セラミックコンデンサ市場 - 地域別分析

アジア太平洋市場のインサイト

アジア太平洋地域の多層セラミックコンデンサ市場は、インフレ率の低下に大きく牽引された家電製品の需要増加により、2036年末までに42.6%の収益シェアを獲得すると予測されています。環境の持続可能性に重点を置いた地域各国の政府によるEV導入の推進は、車両生産の増加につながると予想されます。その結果、MLCCの需要が急増する可能性が高いです。Influencamapが明らかにしたところによると、日本政府は2035年までに新車軽自動車の販売を100%EVにすることを目標とし、全国の二酸化炭素排出量を46%削減することを目指しています。

中国のMLCC市場は、同国がEV生産の中心地として台頭していることを背景に、予測期間を通じて年平均成長率(CAGR)7.5%で拡大すると予測されている。国際エネルギー機関(IEA)によると、2024年には中国が1,730万台の自動車を生産し、世界のEV生産量の70%以上を占めた。5Gインフラの整備も市場の潜在力を高める要因となっている。2024年11月に国務院が発表したところによると、2025年までに中国全土の都市と町が5Gネットワークでカバーされ、1万人あたり26の基地局が設置される予定である。

日本のMLCC市場は、スマートフォン、ウェアラブル端末、タブレット端末などの民生用電子機器の需要と生産の増加により、2026年から2036年の間に年平均成長率(CAGR)6.4%で成長すると予測されています。これらの機器の性能は、効率的でコンパクトなコンデンサに大きく依存しています。自動車分野におけるADASの急速な普及も、MLCCの需要を押し上げています。ADASのMLCCはエネルギーを蓄積し、CPU、AP、GPUなどのコンポーネントに安定した電力を供給します。2024年1月の国際エネルギー機関(IEA)の発表によると、日本は中国、米国、インドに次いで世界第4位の自動車市場であるため、自動車メーカーは日本でのADAS展開に多額の投資を行うと予想されます。

北米市場のインサイト

北米の積層セラミックコンデンサ市場は、自動車、製造、家電など複数の産業における高度な電子部品の需要の高まりにより、収益シェア27.4%を獲得すると予測されています。これらの産業の小型化へのシフトも、高性能MLCCの需要を押し上げています。政府も組織における製造業の進歩を支援しており、MLCCの使用範囲が拡大しています。2025年6月に米国会計検査院が報告したところによると、Manufacturing USAプログラムは、学術機関、企業などを、関連する研究開発や人材育成に携わる17の機関と結びつけています。この地域に拠点を置く企業も、先進的な車両と互換性のあるMLCCの開発に携わっています。

米国のMLCC市場は、部品の国内製造に組織がますます関与するようになったことにより、規定の期間中にCAGR 6.9%で急速に拡大すると見込まれています。このような関与は、十分な政府支援が利用可能になったことで、組織にとって容易になりました。全国的にEVとADASの採用が拡大していることは、車両生産におけるMLCCの使用が増加する可能性を示しています。2025年6月にAlliance for Automotive Innovationが明らかにしたところによると、2025年第1四半期の新車販売におけるEVの割合は9.6%です。2024年第1四半期から2025年第1四半期にかけて、EVの市場シェアは0.3%増加し、生産量は9%増加しました。

カナダのMLCC市場は、家電業界における自動化の着実な普及により、予測期間を通じて年平均成長率(CAGR)8.9%で成長すると予想されています。その一例として、2023年1月にデロイト・カナダが開設したスマートファクトリー・モントリオールが挙げられます。これは、製造業と倉庫業の変革に貢献する20を超える最先端技術とソリューションの相互関連エコシステムを示しています。産業オートメーションを実現する上で、MLCCはフィルタリングやデカップリングの目的で広く使用されています。需要の増加は、カナダ全土における5Gインフラの急速な拡大によって示されています。2025年3月のカナダ政府の発表によると、革新的なサービスのために5Gミリ波スペクトルを利用可能にするための措置が講じられています。

欧州市場のインサイト

欧州は急速に拡大するMLCC市場として確立され、2026年から2036年の間に収益シェア21.4%を獲得すると予測されています。環境に配慮した方法で部品を生産することで、持続可能性の面でも市場が成長すると見込まれています。また、AIの統合により、部品の生産精度も向上すると予想されています。改良された5Gインフラストラクチャの展開を通じて地域全体のインターネット接続を強化する規制推進も、MLCCの需要を押し上げる可能性が高いです。2025年1月には、欧州5G会議が開催され、5Gの推進と6Gインフラストラクチャの開発に関する政策が議論され、効果的な投資収益率(ROI)を得るための潜在的な投資家を引き付けました。

ドイツのMLCC市場は、自動車産業の着実な拡大に伴い、年平均成長率(CAGR)7.4%で成長すると予測されています。ドイツ貿易投資振興機構(German Trade & Invest)によると、ドイツでは2024年に400万台の乗用車が生産されました。同年には約280万台の乗用車が新たに登録され、これは欧州全体の自動車登録台数の22%に相当します。高度なADAS技術の開発ニーズも、MLCCの需要を押し上げています。ドイツで事業を展開する主要企業は、車両のインフォテインメントシステムの電子回路を支えるMLCCも供給しています。急速な産業オートメーションの進展は、様々な分野におけるMLCCの利用を大幅に加速させています。

英国のMLCC市場は、IoTデバイスの普及により、規定期間中に年平均成長率(CAGR)7.4%で拡大すると見込まれています。特にスマートホーム機器の開発は、MLCCの利用を加速させています。政府もクリーンエネルギーとスマートグリッド技術に投資しています。2025年7月に発表された英国政府の報告書によると、英国のEVインフラを強化するために8,470万ポンドが調達されました。英国で事業を展開する主要企業は、現代の自動車に最適な、より高度なMLCCの開発に多額の投資を行っています。

多層セラミックコンデンサ市場の主要プレーヤー:

- 村田製作所(日本)

- 太陽誘電 (日本)

- TDK株式会社(日本)

- 京セラ株式会社(日本)

- 日本ケミコン(日本)

- 株式会社マルワ(日本)

- サムスン電機(韓国)

- サムファコンデンサグループ(韓国)

- ヤゲオ株式会社(台湾)

- Walsin Technology Corporation(台湾)

- ホーリーストーンエンタープライズ(台湾)

- バイキングテック(台湾)

- 福建トーチ電子技術(中国)

- ヨハンソン・ダイエレクトリックス(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- サムスン電機は、積層セラミックコンデンサ(MLCC)をはじめとする電子部品の世界有数のメーカーです。自動車、通信、家電など、幅広い業界に製品を提供しています。同社のMLCCは、高い信頼性、小型化、そして高周波・高温環境下での優れた性能で知られています。サムスンは、電気自動車や5G機器からの需要拡大に対応するため、生産能力の増強と先端材料の研究開発を継続的に進めています。

- サムファ・キャパシター・グループは、積層セラミックコンデンサ(MLCC)、電解コンデンサ、フィルムコンデンサなどの受動部品の製造を専門としています。同社は、パワーエレクトロニクス、通信、産業オートメーション分野における用途に対応しています。誘電体材料の革新とコスト効率の高い大量生産技術を重視しており、グローバルな供給ネットワークによって、民生用電子機器市場と産業用電子機器市場の両方で確固たる地位を築いています。

- Yageo Corporationは、抵抗器、インダクタ、積層セラミックコンデンサ(MLCC)などの受動部品の世界的な大手サプライヤーです。同社は、自動車、5G、IoTアプリケーション向けの高容量・小型MLCCに注力しています。戦略的な買収と技術革新を通じて、Yageoは製品ポートフォリオとグローバルな製造拠点を強化してきました。アジア、ヨーロッパ、アメリカ大陸における強力なプレゼンスは、MLCC業界における主要プレーヤーとしての地位を確固たるものにしています。

- Walsin Technology Corporationは、家電製品、産業機器、自動車用途など幅広い分野で使用されている先進的な積層セラミックコンデンサ(MLCC)で知られています。同社は、自動化と材料革新を活用し、高品質かつ高信頼性の製品開発に注力しています。Walsinは、小型化と高性能化が求められる電子機器のニーズを満たすMLCCを製造するため、研究開発への投資を継続しています。また、グローバルな販売ネットワークにより、受動部品市場における競争力を強化しています。

- Holy Stone Enterpriseは、自動車、産業機器、通信機器など幅広い用途向けの積層セラミックコンデンサ(MLCC)およびその他の電子部品を専門に製造する企業です。同社は、過酷な環境に適した高電圧・高温対応MLCCの開発に注力しています。品質管理と技術革新を重視するHoly Stoneは、世界のコンデンサ市場における存在感を拡大し続けています。戦略的パートナーシップとグローバルな供給体制が、同社の成長軌道をさらに強化しています。

以下は、世界の多層セラミックコンデンサ市場で事業を展開する主要企業のリストです。

世界のMLCC市場における主要プレーヤーは、激しい競争に直面している。市場は、大手プレーヤーと新規参入企業によって構成されている。同時に、収益の大部分は大手プレーヤーが占めているため、市場は中程度の集中度を示している。主要プレーヤーは、規模に関わらず、小型デバイスに対応できる高容量かつ小型のMLCCを開発するために、研究開発への投資を優先している。主要プレーヤーがMLCCを供給している主な産業は、家電、自動車、製造業である。

多層セラミックコンデンサ市場の企業動向:

最近の動向

- 2025年9月、 TDK株式会社はCNシリーズの拡充を発表しました。これは、低抵抗ソフトターミネーション容量を備えた積層セラミックコンデンサ(MLCC)で、ケースサイズは3225、静電容量は22nF、1000VにおけるC0G特性を有しています。

- 2025年7月、村田製作所は0402インチMLCCの量産を開始しました。この小型化された部品は47μFの静電容量を持ち、顧客システムの性能向上に効果的です。

- 2025年2月、太陽誘電株式会社は、人気の高い積層セラミックコンデンサ(MLCC)生産拠点の一つである玉村工場に生産施設を建設しました。この施設は、床面積約9,000平方フィート、建築面積約3,000平方フィートです。

- Report ID: 5199

- Published Date: Nov 05, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

多層セラミックコンデンサ 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。