モバイルバンキング市場の見通し:

モバイルバンキング市場規模は2025年に41億米ドルと推定され、2035年末までに178億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)15.4%で成長します。2026年には、モバイルバンキングの業界規模は47億米ドルに達すると推定されています。

モバイルバンキング市場は、技術の融合、規制枠組みの強化、そしてあらゆるセグメントと地域における容易なデジタル金融サービスへの消費者の期待の変化を背景に、大幅な拡大を遂げています。これは、業界リーダーが記録的な導入率を達成していることからも明らかです。例えば、米国連邦準備制度理事会(FRB)のFedNowサービスは、2025年7月までに1,400以上の参加金融機関を処理し、2025年第2四半期には2,130,889件の取引を決済しました。これは四半期ベースで62.7%の取引量増加を示しています。モバイルバンキング分野では、カスタマイズされた金融管理ソリューションと、モバイルバンキングを主要な顧客エンゲージメントチャネルとして位置付けるバンドルサービスパッケージにおいて、記録的なイノベーションが続いています。

世界中の政府政策は、包括的な政策枠組みとインフラの整備を通じて、消費者保護とデータ保護を維持しながら金融イノベーションを支援する包括的な規制環境の構築を目指しています。政府支援プログラムの影響力の加速は、インドなどの国々で顕著に表れています。インドでは、「Make in India」プログラムに支援された電子機器セクターが、2025年8月に初めて米国向けスマートフォン輸出で中国を上回り、2025年第2四半期の米国輸入の44%をインド製スマートフォンが占めました。こうした製造業の急増は、手頃な価格のスマートフォンを普及させ、世界中の新興国におけるデジタル金融包摂を加速させることで、モバイルバンキングの拡大を直接的に支えています。

モバイルバンキング市場 - 成長の原動力と課題

成長の原動力

- 政府主導の決済インフラ近代化イニシアチブ:各国政府は、リアルタイム決済インフラ、デジタルIDインフラ、規制改革への大規模な投資を通じてモバイルバンキングの成長を牽引し、高度な金融サービスを支える基盤インフラを構築しています。2023年7月、米国連邦準備制度理事会(FRB)は、あらゆる規模の銀行や信用組合が24時間365日、リアルタイムで送金できる即時決済インフラ「FedNowサービス」を開始しました。この政府の主要イニシアチブは、国の決済インフラを近代化し、企業や消費者がモバイルバンキングアプリを通じて即座に送金・受取を行えるようにします。また、金融機関に革新的なモバイル主導の決済商品を構築するためのプラットフォームを提供します。

- 人工知能(AI)の統合とパーソナライズされた財務管理:モバイルバンキング市場は、最先端のAI統合によって成長を遂げており、顧客エンゲージメントと金銭的利益を促進する、カスタマイズされた金融インテリジェンス、予測分析、セルフサービス型アドバイザリーソリューションを提供しています。2024年7月、JPモルガン・チェースは、モバイルアプリケーションにAIベースの新機能を導入することを発表しました。例えば、顧客が財務目標をリアルタイムで計画、追跡、管理できる、強化されたウェルスプラン・バーチャル・マネーコーチなどが挙げられます。この取り組みは、同行がテクノロジーを活用して高度にパーソナライズされたモバイルバンキング体験を提供し、高度なデジタルチャネルを通じて顧客とのインタラクションを強化することに重点を置いていることを示しています。

- オープンバンキングとAPI主導のエコシステムの成長:世界中でオープンバンキングモデルが拡大するにつれ、安全なデータ共有、サードパーティとの連携、個々のモバイルアプリ内での統合型金融サービスの集約など、モバイルバンキングのイノベーションにかつてない可能性が生まれています。2023年10月、米国消費者金融保護局はドッド=フランク法第1033条を施行するための画期的な規則を発表し、消費者の個人金融データに対する権利を確立し、オープンバンキングの推進を促しました。この画期的な法律の下、金融機関は安全なAPIを使用して、サードパーティアプリに消費者データをオンデマンドで提供することが義務付けられます。これにより競争が促進され、消費者は革新的なモバイルバンキングや資産管理機能をより簡単に利用できるようになります。

モバイルバンキングの普及と市場の準備状況

地域 / 国 | フィンテックの採用率 | モバイルバンキング市場の潜在性 | 主な推進力 |

世界平均 | 33% | 成熟しているが成長中 | スマートフォンの利用増加 |

中国 | 69% | 非常に高い | レガシーシステムをスキップしてモバイルに直接 |

インド | 52% | 高い | 高いモバイル普及率、政府の支援(UPI) |

ブラジル | 40% | 高い | 若年層、デジタルバンキングの成長 |

メキシコ | 35% | 中〜高 | スマートフォンへのアクセス増加 |

南アフリカ | 35% | 適度 | モバイルマネーソリューション |

私たち | 33% | 成熟した | レガシーシステム統合 |

英国 | 42% | 成熟した | オープンバンキング規制 |

日本 | 14% | 低~中程度 | 高齢化と伝統的な銀行への信頼 |

ドイツ | 35% | 適度 | ゆっくりだが着実なデジタル移行 |

出典:国連エコノミストネットワーク

課題

- サイバーセキュリティとデジタル運用のレジリエンス要件:モバイルバンキング市場は、規制当局がデジタル運用のレジリエンス、ICTリスク管理、インシデント対応能力に関する包括的な基準を導入する中で、サイバーセキュリティ要件の厳格化に直面しています。これには多額の資本投資と継続的なコンプライアンス監視が含まれます。ドイツの金融規制当局であるBaFinは、2024年12月にEUのデジタル運用レジリエンス法(DORA)の導入を完了しました。この法律は、金融機関に厳格なサイバーセキュリティとICTリスク管理基準を義務付けています。この政府の取り組みは、モバイルバンキングのセキュリティに重要な影響を及ぼします。ドイツの銀行は、デジタル防御を強化し、厳格なテストを実施し、インシデント報告を強化し、デジタル化が進む金融環境において安定性とセキュリティを維持する必要があるからです。

- 規制の複雑さと国境を越えたコンプライアンスの課題:各国政府がデータ保護、消費者の権利、金融サービス提供に関する多様な枠組みを導入するにつれ、モバイルバンキング事業者は規制の複雑さが増しています。これは、異なる法域におけるコンプライアンス要求と運用の複雑化につながっています。規制の進化に伴う複雑さは、2025年7月に英国が正式に発表した「国家決済ビジョン」のような取り組みに象徴されています。これは、決済システムの未来を定義するための戦略的枠組みです。この統合モデルは、持続可能な商業モデルの導入、FCAなどの政府機関による規制監督の排除、そして様々な規制体制におけるモバイルバンキング事業者に対する新たなコンプライアンス要件の導入を通じて、オープンバンキングを推進することを目指しています。

モバイルバンキング市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

15.4% |

|

基準年市場規模(2025年) |

41億ドル |

|

予測年市場規模(2035年) |

178億ドル |

|

地域範囲 |

|

モバイルバンキング市場のセグメンテーション:

プラットフォームセグメント分析

Androidセグメントは、2035年までにモバイルバンキング市場の65%の圧倒的なシェアを維持すると予測されています。これは、Androidの巨大な国際ユーザーベースと、さまざまな経済セグメントおよび地理的市場にわたる優れたアクセス性によって特に牽引されます。この優位性は、金融機関が可能な限り幅広い顧客ベースにアクセスしながら柔軟なモバイルバンキングアプリを作成できるようにするAndroidのオープンエコシステム設計に根ざしています。NFC決済、QRコードスキャン、非接触決済などの新しいテクノロジー機能に対するプラットフォームのサポートにより、Androidベースのバンキングアプリは決済イノベーションの最前線に立っています。2024年6月、HDFC銀行は、新しいテクノロジースタック上に構築され、使いやすいインターフェース、生体認証、アプリ内カスタマイズオプションを備えた、150を超えるトランザクションでより直感的でパーソナライズされたユーザーエクスペリエンスを提供するHDFC SmartWealthという完全に再設計されたモバイルバンキングアプリを開始しました。これは、Androidの技術力が銀行サービスの高度な提供を可能にすることを示しています。

展開タイプセグメント分析

クラウド導入は、その高い拡張性、費用対効果、そしてモバイルバンキングサービスと顧客体験を向上させる新技術の導入の容易さにより、2035年までにモバイルバンキング市場の70%のシェアを占めると予測されています。クラウドインフラストラクチャは、需要のピーク時におけるストレスのないスケーリング、オンザフライのセキュリティパッチ適用、そして従来のサービスを超えてモバイルバンキングサービスを強化するサードパーティのフィンテックサービスをサポートします。このソリューションにより、新サービスや機能の市場投入までの時間が短縮され、運用の複雑さとレガシーインフラストラクチャの保守に関連する技術的負債が軽減されます。2024年6月、マイクロソフトはAzure Blockchain Serviceを大幅に拡張し、新たなコンプライアンス機能と強化された統合機能を追加することで、DeFiアプリケーションを可能にしました。これは、金融機関がクラウドプラットフォームによって、セキュリティと規制遵守を維持しながら、新技術を迅速に導入できることを示しています。

エンドユーザーセグメント分析

個人顧客セグメントは、スマートフォンの普及率の上昇、デジタルリテラシーの向上、そしてモバイルバンキング・プラットフォームが提供する使いやすく自己管理型の金融機能に対する消費者ニーズの高まりを背景に、2035年までにモバイルバンキング市場シェアの75%を占めると予想されています。個人消費者は、高度なセキュリティ機能、シームレスなユーザーエクスペリエンス、そして基本的な銀行取引にとどまらない価値提案を強化する、より幅広いデジタルライフスタイルサービスとの統合をますます求めています。2025年4月、インドのアクシス銀行は業界初のアプリ内モバイルOTP機能を導入しました。これは、従来のSMSベースの認証を、モバイルバンキング・アプリ内でのみ生成されるより安全なコードに置き換えるもので、金融機関が個人顧客のセキュリティと顧客体験を継続的に強化していることを示しています。

当社のモバイル バンキング市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

サービス |

|

プラットフォーム |

|

展開タイプ |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

モバイルバンキング市場 - 地域分析

北米市場の洞察

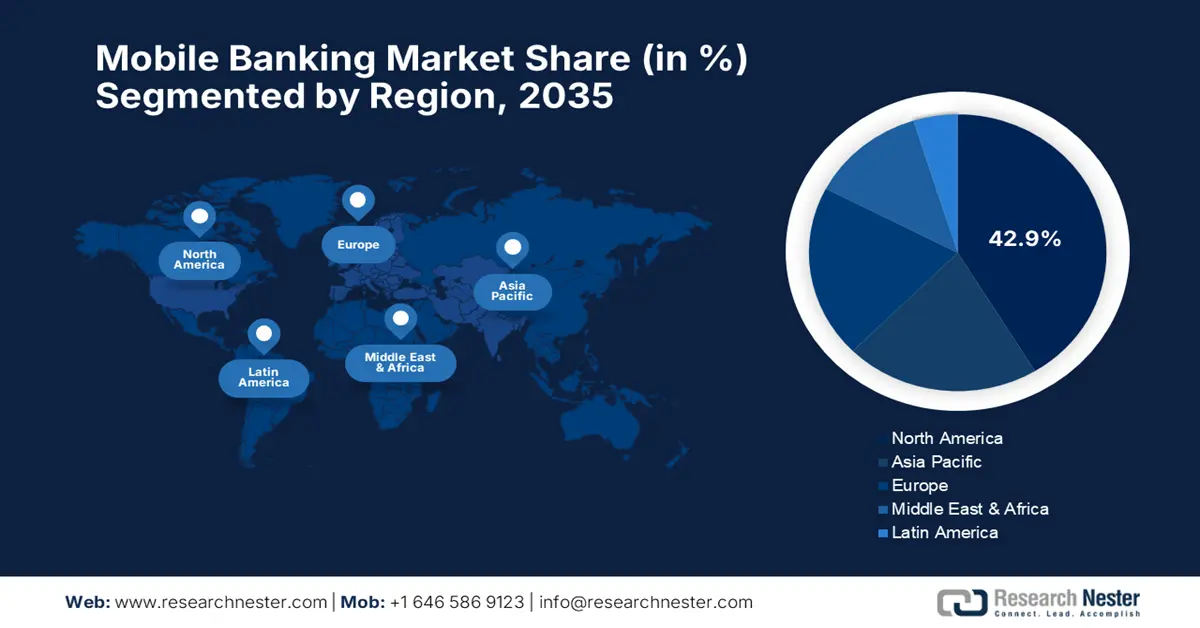

北米は、洗練された金融インフラ、整備された規制枠組み、そして幅広い年齢層におけるデジタル金融サービスの消費者による積極的な利用により、2035年までモバイルバンキング市場シェア42.9%を維持すると予測されています。この地域では、実績のあるテクノロジーエコシステム、確立された決済インフラ、そしてモバイルバンキングのイノベーションへの継続的な投資が見られ、北米の金融機関は世界のデジタル変革の最前線に立っています。市場リーダーシップは、戦略的なプラットフォーム統合と、接続されたモバイルアプリケーションにおけるエンドツーエンドの金融管理機能を構築する高度なサービス統合によって実現されています。

米国のモバイルバンキング市場は、洗練された規制改革、インフラ投資、そして世界のベストプラクティスのベンチマークとなるモバイル金融サービスにおける世界をリードするイノベーションにより、大幅な成長を遂げています。2024年3月、JPモルガン・チェースは投資家向け説明会において、2024年に導入された20以上の新機能を含むプラットフォームへの多額の投資の結果、同社のモバイルアプリが既存の米国銀行の中で最も利用されている銀行アプリになったと発表しました。これらの高度な資産管理機能には、端株取引、高度なパフォーマンスレポート、そしてデジタルと対面のアドバイスをシームレスに融合させ、包括的でモバイルファーストの顧客体験を提供するJPモルガン・ファイナンシャル・センターの開設が含まれています。

カナダのモバイルバンキング市場は、政府の戦略的な取り組み、厳格な規制システム、そしてデジタルサービスの提供と消費者エンゲージメントにおける競争力を高める銀行の強力なイノベーションによって牽引されています。2023年11月、カナダ政府財務省は消費者主導の銀行システムに関する協議を終了し、消費者と中小企業が資格のあるサードパーティプロバイダーと金融情報を安全に共有できるようにするオープンバンキング法制化を推進しました。この動きは、競争を促進し、顧客の選択肢とサービスの質を向上させる新しい金融アプリやサービスの開発を可能にすることで、カナダのモバイルバンキング分野における大きなイノベーションを推進すると期待されています。

ヨーロッパ市場の洞察

欧州は、広範な規制の調和、極めて高度なデジタルインフラ、そして各国市場における新しい金融サービスの消費者による広範な導入により、2026年から2035年にかけて急速な成長を遂げると予想されています。この地域は、オープンバンキング規則、データプライバシーに関するGDPRガイドライン、そして近々策定されるデジタルオペレーショナルレジリエンス基準など、高度な規制インフラに支えられており、モバイルバンキングのイノベーションを支える一貫性とセキュリティの高い環境を確保しています。欧州の金融機関は、顧客データ保護、サービス統合、そして国境を越えた相互運用性において、グローバルなベストプラクティスを構築しており、これにより、欧州はさらなる成長と技術優位性に向けた軌道に乗っています。

英国のモバイルバンキング市場は、オープンバンキングの広範な導入、規制の整合性、そして業界間の賢明な連携を特徴とする、卓越したイノベーションを体現しており、金融サービスプロバイダーの競争優位性を高め、消費者にさらに豊かな価値提案を提供しています。英国の銀行は、詐欺対策、顧客保護、そしてサービス統合機能において世界をリードしています。2023年11月、バークレイズUKは、なりすまし詐欺を防止するために設計された革新的なアプリ内発信者認証サービス「Barclays Verify」を導入しました。このサービスにより、お客様はモバイルバンキングアプリを通じて固有のワンタイムコードを生成し、バークレイズを名乗る不審な電話を受けた際に発信者の身元を確認できます。

ドイツのモバイルバンキング市場は、デジタルエクセレンス、複雑な規制遵守、そして戦略的な業界統合を特徴としており、ドイツの金融機関はデジタルイノベーションと顧客サービス提供においてリーダーとしての地位を確立しています。例えば、ドイツ銀行は2024年6月に、Deutsche Bank Mobileアプリの大幅な機能強化を発表しました。これには、集約された口座情報、支出行動分析、そしてパーソナライズされた貯蓄・投資推奨に基づいて、顧客の財務状況を包括的に把握できる金融コックピット機能が含まれています。このリリースは、エンドツーエンドのデジタルソリューションを通じて、機敏なフィンテック企業に対抗するため、より洗練されたデジタルサービスの提供を目指すドイツ銀行の姿勢を示すものです。

APAC市場インサイト

アジア太平洋地域のモバイルバンキング市場は、スマートフォンの圧倒的な普及率、急速に成長するデジタルインフラ、そして多様な経済環境における金融包摂とデジタル化を支援する政府の広範な取り組みに後押しされ、予測期間中に約16.8%の年平均成長率(CAGR)を記録すると予測されています。この地域は、最先端の規制の取り組み、ハイテクセクターの連携、そして消費者のデジタルファースト金融ソリューションへの移行といった恩恵を受けており、これらはモバイルバンキングの拡大にかつてない機会をもたらします。

中国のモバイルバンキング市場は、優れた決済エコシステムの相互接続性、統合されたフィンテックプラットフォームの構築、そして急速な国際化により、世界のイノベーションをリードし続けており、中国企業はテクノロジーにおけるイノベーションリーダーとなっています。中国市場は、巨大な規模、高度な規制枠組み、そして越境決済機能とデジタル通貨の展開における継続的なイノベーションを特徴としています。2023年12月、アントグループは、中国におけるネットワークに国際的な電子ウォレットを追加することで、越境モバイル決済ソリューション「Alipay+」の拡大を発表しました。この拡大は、中国国内のAlipay加盟店数百万店において、外国人観光客が自国のモバイル決済アプリを使用して、より便利に決済できるようにすることを目的としています。

インドのモバイルバンキング市場は、政府による大胆なデジタルインフラ整備、スマートフォンの急速な普及、そして新たなサービス提供の革新と顧客関係の構築の機会を提供する戦略的な金融包摂イニシアチブに牽引され、着実に成長を遂げています。インド市場は、世界をリードする決済システムの革新、好ましい規制環境、そして強力な国内テクノロジー産業の力によって支えられています。2024年4月、インド準備銀行はインド国家決済機構(National Payments Corporation of India)と共同で、オフライン決済(UPI Lite X)やAIベースの会話型決済などの機能を備えた統合決済インターフェース(Unified Payments Interface)の次期バージョンを展開する計画を発表しました。

モバイルバンキング市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

市場は、確固たるグローバル銀行大手、イノベーション志向のネオバンク、そしてテクノロジー企業の間で熾烈な競争が繰り広げられています。これらの企業は、独自の強みを活かし、様々な地理的・人口統計的基盤を通じてシェア拡大と普及促進を目指しています。JPモルガン・チェース、バンク・オブ・アメリカ、ウェルズ・ファーゴ、シティグループといった先駆的なリーダー企業は、シェアードサービス・プラットフォーム、先進的なテクノロジー、そして幅広い顧客関係を通じて業界を席巻しています。一方、HSBCホールディングス、バークレイズ、ドイツ銀行といった欧州のリーダー企業や新興企業は、革新的なビジネスモデルと顧客中心のサービス戦略を導入しています。

市場は、技術提携、クロスプラットフォームサポート、そして新たなセキュリティ導入を通じて進化を続けており、顧客の信頼とサービス能力を創出するとともに、増大する脅威とコンプライアンス要件を無効化しています。2024年8月、CryptomathicはBarclaysと戦略的提携を行い、暗号鍵の取り扱いと耐量子暗号への移行準備のための集中型Crypto Service Gatewayを導入することで、暗号インフラを近代化しました。次世代のセキュリティイノベーションとカスタマーエクスペリエンスの向上は、企業にとって主要な投資であり、競争が激化する市場において、サービスと製品の差別化を図るためにこれらの投資が行われています。

モバイルバンキング市場をリードする企業をいくつかご紹介します。

会社名 | 国 | 市場占有率 (%) |

アメリカン・エキスプレス社 | アメリカ合衆国 | 18.5 |

JPモルガン・チェース | アメリカ合衆国 | 12 |

バンク・オブ・アメリカ | アメリカ合衆国 | 10.7 |

ウェルズ・ファーゴ | アメリカ合衆国 | 9.0 |

シティグループ | アメリカ合衆国 | 7.8 |

HSBCホールディングス | 英国 | xx |

バークレイズ | 英国 | xx |

ドイツ銀行 | ドイツ | xx |

BNPパリバ | フランス | xx |

INGグループ | オランダ | xx |

モバイルバンキング市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025年1月、アメリカン・エキスプレスは、デジタルおよびモバイルでのエンゲージメントの力強い成長が牽引し、記録的な年間売上高を達成したことを発表しました。同社は、モバイルアプリ利用者が大幅に増加し、プラットフォームを通じてアカウント管理、決済、特典交換を積極的に行っていることを報告しました。発表では、高度な不正防止アラートなど、この期間に導入された主要なアプリ機能についても強調しました。

- 2024年5月、 ING銀行は第1四半期に3つの新しいデジタル機能を導入し、モバイルバンキング体験の向上を図りました。現在、モバイルバンキングは顧客の62%にとって主要なチャネルとなっています。詐欺対策として、独自のインスタントアプリ認証機能が導入され、顧客は通話が本当にINGの従業員からのものであるかどうかを確認できるようになりました。

- Report ID: 8024

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。