マネージド検出および対応サービス市場の見通し:

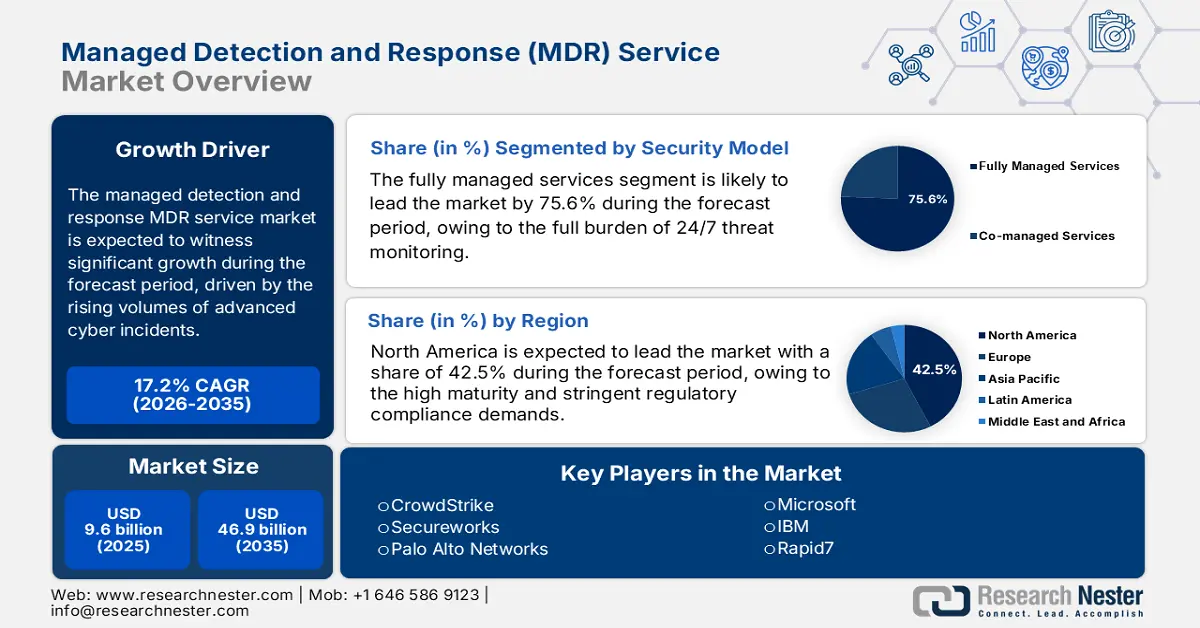

マネージドディテクションアンドレスポンスサービス(MDR)市場規模は2025年に96億米ドルと評価され、2035年末までに469億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)17.2%で成長が見込まれます。2026年には、MDRサービスの業界規模は112億米ドルに達すると推定されています。

マネージドディテクションアンドレスポンスサービス市場の需要は、公共機関、医療システム、重要インフラ組織が高度なサイバーインシデントの増加に直面しているという事実によって刺激されています。米国会計検査院は2025年1月に、2023年に約32,211件の情報セキュリティインシデントが登録され、その38%が主に不適切な使用によるものであると報告しました。公共部門のシステムでは、年間を通じて既知の脆弱性の悪用も増加しており、継続的な監視と対応能力に対するプレッシャーが強調されています。一方、医療分野では攻撃が継続的に急増しているため、マネージドディテクションアンドレスポンスサービスを最も多く導入しています。これらのプレッシャーは、継続的な可視性、迅速な封じ込め、コンプライアンスに準拠したレポートを必要とする規制産業や公共部門の環境全体で、MDRプロバイダーへの依存が拡大していることを示しています。

情報セキュリティインシデント(2023年)

要因 | パーセンテージ |

不適切な使用 | 38 |

メール/フィッシング | 19 |

ウェブ | 11 |

機器の紛失または盗難 | 10 |

消耗 | 4 |

スプーフィング、複数の攻撃ベンダー、外部/リムーバブルメディア | 1未満 |

その他/不明 | 18 |

出典: GAO 2025年1月

さらに、サイバーセキュリティ・インフラセキュリティ庁は、人員やツールを含むリソースの制約が、組織が防御運用を維持する上で最大の課題であると指摘しています。これは、組織の能力を阻害し続けているサイバー人材の不足に関する調査結果と一致しています。サイバーインシデントの件数と影響は依然として大きく、FBIのインターネット犯罪苦情センターは、サイバー犯罪による調整後損失が2023年には125億ドルを超えると報告しており、ビジネスメール詐欺とランサムウェアが重大かつ継続的な脅威となっています。これらの数字は、MDRサービスが軽減するように設計されている高い金銭的リスクと運用リスクを示しています。したがって、市場の進路は、執拗な敵対的脅威、ひっ迫した人材プール、複雑なデジタル変革の取り組み、そして進化する戦術に適応できる費用対効果の高いセキュリティ運用の必要性の収束によって形作られます。

キー マネージド検出および対応サービス 市場インサイトの概要:

地域のハイライト:

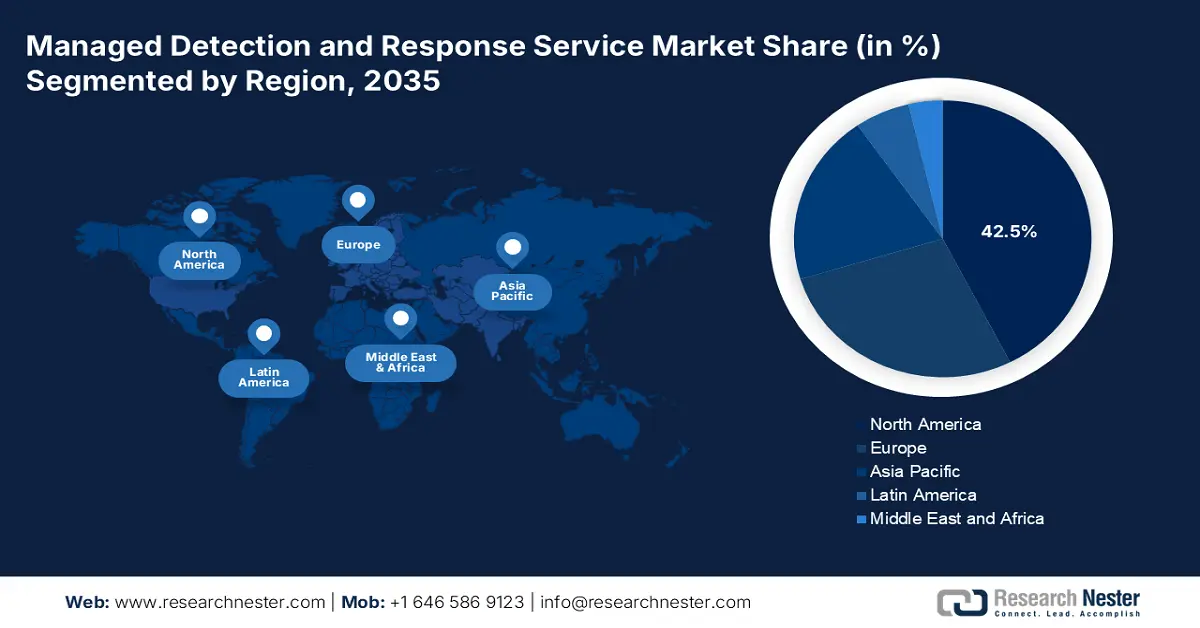

- 北米は、規制遵守の要求と深刻なサイバーセキュリティ人材不足により、2035 年までにマネージド検出および対応サービス市場の 42.5% のシェアを占めると予測されています。

- アジア太平洋地域は、デジタル変革、サイバー脅威の増大、規制の進化により、2035 年までに市場で最も急速に成長する地域になると予想されています。

セグメント分析:

- 完全に管理されたサービスセグメントは、2035 年までにマネージド検出および対応サービス市場の 75.6% のシェアを占めると予測されています (サイバーセキュリティのスキル不足によるアウトソーシングの増加が要因)。

- クラウドベースの展開セグメントは、ハイブリッドワークの採用とクラウドインフラストラクチャへの依存により、2035 年までに展開内で最大のシェアを占めると予想されています。

主な成長傾向:

- 地域全体で政府のサイバーセキュリティ支出が増加

- 取締役会レベルのサイバーリスクに対する意識の高まり

主な課題:

- 初期資本コストと運用コストが高い

- 熟練したサイバーセキュリティ人材の深刻な不足

主要プレイヤー: CrowdStrike (米国)、Secureworks (米国)、Palo Alto Networks (米国)、Microsoft (米国)、IBM (米国)、Rapid7 (米国)、Sophos (英国)、AT&T Cybersecurity (米国)、BAE Systems (英国)、Arctic Wolf (米国)、Trellix (米国)、SentinelOne (米国)、ESET (スロバキア)、Kaspersky (ロシア)、Accenture (アイルランド)、Wipro (インド)、NTT Ltd. (日本)、Telstra (オーストラリア)、LG CNS (韓国)、LGMS (LE Global Services) (マレーシア)。

グローバル マネージド検出および対応サービス 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 96億米ドル

- 2026年の市場規模: 112億米ドル

- 予測市場規模: 2035年までに469億米ドル

- 成長予測: 17.2% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに42.5%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:アメリカ、カナダ、イギリス、ドイツ、フランス

- 新興国:インド、中国、シンガポール、日本、韓国

Last updated on : 19 December, 2025

マネージドディテクション&レスポンスサービス市場 - 成長の原動力と課題

成長の原動力

- 地域全体で増加する政府によるサイバーセキュリティ支出:政府のサイバーセキュリティ予算は拡大を続けており、重要セクター全体におけるアウトソーシング型MDRサービスの導入を直接的に促進し、マネージド・ディテクション・アンド・レスポンス(MDR)サービス市場を急成長させています。ホワイトハウスの2025年データによると、連邦予算は民間のサイバーセキュリティプログラムに130億米ドルを割り当てており、MDRパートナーシップを通じて提供される近代化、脅威監視、継続的なインシデント対応能力に重点が置かれています。同様に、欧州連合(EU)はデジタル・ヨーロッパ・プログラムを通じて資金を増額し、加盟国全体のサイバーセキュリティ能力構築と運用監視に16億ユーロを割り当てると発表し、MDR対応能力への需要を刺激しています。

- 取締役会におけるサイバーリスクへの意識の高まり:サイバーセキュリティは、ITに関する技術的な懸念事項から、企業の取締役会にとっての最上位のガバナンスおよび受託者責任へと進化しました。米国証券取引委員会によるサイバーセキュリティインシデント開示規則などの規制圧力により、取締役会は監督責任を正式に負うようになりました。この変化により、セキュリティに関する議論は運用予算から戦略的な企業リスク管理の中核へと移行し、明確な指標、実証された有効性、専門家による保証が求められています。取締役会は、明確なサービスレベル契約、実証可能な成果、そして経営幹部への報告を提供するマネージド検知・対応サービスの調達を推進しています。この傾向は、購買者の動向を根本的に変え、財務的および運用的な観点からリスク軽減を明確に説明し、定期的に経営幹部向けの説明会を開催し、組織のより広範なリスクガバナンスフレームワークにサービスをシームレスに統合できる、成熟したMDRプロバイダーを優遇するようになります。

- サイバー脅威の頻度と影響の増大:重要インフラに対する高度なサイバー攻撃、主にランサムウェアの容赦ない増加は、マネージド・ディテクション・アンド・レスポンス(MDR)サービス市場における主要な需要促進要因となっています。組織は、サイバーセキュリティが技術的な問題から中核的なビジネスリスクへと移行する中で、具体的な運用上および財務上の損害に直面しています。これは、連邦捜査局(FBI)の2023年インターネット犯罪報告書の公式報告書で数値化されており、88万件を超える苦情が登録されたことが記録されています。このようなデータは、事業継続への直接的な脅威を浮き彫りにし、企業は社内では維持できない24時間365日体制の専門家による監視・対応能力を求めることを余儀なくされています。この傾向により、顧客との対話は単なるコストの問題からリスク軽減とレジリエンスへと移行しており、MDRは重要な保険となっています。

課題

- 高額な初期資本および運用コスト:マネージド・ディテクション・アンド・レスポンス(MDR)サービス市場への参入には、独自のセキュリティ・オペレーション・センター(SOC)インフラ、高度な分析プラットフォーム、そして熟練した人材への巨額の初期投資が必要です。24時間365日体制の人員配置、脅威インテリジェンスフィード、ツールライセンス取得のための継続的なコストは、大きな財務的障壁となります。大手企業は、収益性を達成する前に、コンシェルジュ・セキュリティ・プラットフォームの開発に多額の投資を行っています。小規模ベンダーは、この規模に追いつくのに苦労することがよくあります。成熟した社内SOCの構築と運用コストは高額であり、十分なベンチャーキャピタルからの支援や既存のセキュリティ製品ラインを活用できない新規参入企業にとっては、参入障壁となります。

- 熟練したサイバーセキュリティ人材の深刻な不足:サイバーセキュリティ分野における世界的な人材不足は深刻で、特に脅威ハンティングやインシデント対応といった専門職の人材不足が深刻です。この人材不足は、新規プロバイダーが有能なSOC(セキュリティオペレーションセンター)を編成する能力を著しく制限し、サービスの品質と拡張性に直接的な影響を与えています。大手企業は、包括的な研修プログラムや、マネージドサービス部門を支えるセキュリティ専門家の採用を通じてこの問題に対処しており、この人材確保の課題を克服するために必要な投資規模の大きさを浮き彫りにしています。

マネージド検出および対応サービス市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

17.2% |

|

基準年市場規模(2025年) |

96億ドル |

|

予測年市場規模(2035年) |

469億ドル |

|

地域範囲 |

|

マネージド検出および対応サービス市場のセグメンテーション:

セキュリティモデルセグメント分析

セキュリティモデルセグメントにおいて、フルマネージドサービスは引き続き主要なサブセグメントとして優位を占め、2035年までにマネージド検知・対応(MDR)サービスの市場シェア75.6%を占めると見込まれています。サイバーセキュリティ人材の不足が深刻化する中、組織は24時間365日体制の脅威監視、検知、対応の業務全体を専門プロバイダーに委託する傾向が強まっています。このモデルは、運用コストの予測可能性、専門スキルへのアクセス、迅速な拡張性を提供するため、成熟した社内セキュリティオペレーションセンターを持たない企業にとって好ましい選択肢となっています。世界経済フォーラムの2025年レポートでは、リソースの制約が効果的なサイバー防御を著しく阻害していることが強調されており、67%の組織がサイバーセキュリティにおける中程度から深刻なスキルギャップを報告しており、これがフルマネージドMDRプロバイダーへのアウトソーシングの主な要因となっています。

展開セグメント分析

クラウドベースのサブセグメントは、導入セグメントの中でMDRサービスの市場シェアが最も高く、これはハイブリッドワークとクラウドインフラへの移行によって促進されたトレンドです。クラウド導入は、優れた拡張性、迅速な導入、そして最新のクラウドネイティブアプリケーションやサービスとの容易な統合を実現します。オンプレミスのハードウェア管理が不要になり、MDRプロバイダーは集中化されたスケーラブルなプラットフォームからグローバルサービスを提供できるようになります。この成長を裏付けるように、ユーロスタットが2023年12月に発表した最新レポートでは、企業のIT導入においてクラウドサービスへの依存度が大幅に上昇していることが示されています。回答企業の95.8%が、2023年時点でEU企業が業務をサポートするために少なくとも1つのクラウドコンピューティングサービスを利用していると報告しており、クラウドベースのMDR需要を牽引する根本的な変化を浮き彫りにしています。

企業におけるクラウドコンピューティング(2023年)

国 | クラウドコンピューティングを購入する企業の割合 |

ベルギー | 51.7 |

ブルガリア | 17.5 |

チェコ | 47.2 |

デンマーク | 69.5 |

ドイツ | 47 |

出典:ユーロスタット 2023年12月

組織規模セグメント分析

マネージド検知・対応(MDR)サービス市場において、大規模企業は組織規模で主要なサブセグメントであり、複雑で多面的なIT環境と高額なサイバーセキュリティ予算によって牽引されています。これらの組織は高度な攻撃の主な標的であり、厳格な規制遵守義務に直面しているため、包括的なMDRカバレッジは重要な投資となっています。グローバルネットワーク、多様なエンドポイント、ハイブリッドクラウド資産にわたって拡張可能なサービスが必要です。米国政府によるサイバーインシデントの分析はこの重点を裏付けており、大規模企業は数は少ないものの、サイバー犯罪による総金銭的損失が最も高かったという事実も含まれており、堅牢なアウトソーシングMDR保護を必要とするハイリスクな環境を示しています。したがって、一流のMDRプロバイダーとの戦略的パートナーシップは、企業の回復力を維持し、壊滅的な財務的および評判のダメージから保護するために極めて重要です。

マネージド検出および対応 (MDR)サービス市場に関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

サービスタイプ |

|

展開 |

|

組織規模 |

|

業界 |

|

サービスモデル |

|

脅威の範囲 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

マネージドディテクション&レスポンスサービス市場 - 地域分析

北米市場の洞察

北米はマネージドディテクション&レスポンス(MDR)サービス市場を席巻しており、2035年までに42.5%のシェアを占めると予測されています。MDRサービス市場は、高い成熟度、厳格な規制遵守要件、そして多額のサイバーセキュリティ予算を特徴としています。そのリーダーシップは、高度な脅威アクターの主な標的となる金融、医療、テクノロジー分野の大企業が集中していることに支えられています。SECの開示規則や業界固有の義務を含む規制環境は、24時間365日体制のセキュリティ監視サービスへの投資を促しています。さらに、サイバー保険の普及率の高さと要件の多さが、保険適用の前提条件としてMDRの導入を直接的に促進しています。この地域の深刻なサイバーセキュリティ人材不足は、一貫した推進力となっています。高度な脅威ハンティングとインシデント対応のアウトソーシングは、裁量的コストではなく戦略的な必要性となり、持続的な市場成長とイノベーションを確実なものにしています。

米国のマネージド検知・対応(MDR)サービス市場は、厳格な連邦および州の規制、フォーチュン500企業の集中、そして執拗な高度標的型攻撃といった、独自の融合によって牽引されています。主なトレンドとして、政府が義務化を通じて需要形成に積極的に関与していることが挙げられます。例えば、バイデン・ハリス政権の2023年国家サイバーセキュリティ戦略は、責任の転換による安全なサービスの促進を強調し、マネージド検知・対応サービスの導入を直接的に奨励しています。データによると、連邦政府による多額の投資が行われており、ホワイトハウスの2025年報告書では、2024年度の予算要求に30億ドルが含まれており、高度な監視機能を必要とする取り組みに流入する国のサイバー防衛資金の増額が盛り込まれています。こうした規制と財政の圧力に加え、深刻な人材不足も相まって、MDRは企業セキュリティの基盤として確固たる地位を築いています。

カナダでは、重要なインフラストラクチャや中小企業に対するランサムウェアの脅威の増大と、PIPEDAなどの連邦プライバシー法の厳格な施行により、マネージド検出および対応サービス市場が推進されています。明確な傾向として、公共部門の投資とガイダンスの増加が挙げられます。カナダ公安省の国家サイバーセキュリティ行動計画は、重要なシステムを保護し、民間部門の回復力をサポートするための資金を指示しています。これは、2024年10月のカナダ統計局の報告に反映されており、カナダの企業の8社に1社がランサムウェア攻撃を経験したと報告されており、これは2021年から11%の増加です。さらに、このような環境により、検出と確実な対応の両方を提供して財務的および運用上の損害を軽減するマネージドサービスの需要が高まっています。MDRは、大企業向けのプレミアムサービスから、規制遵守と事業継続を確保したいカナダのより幅広い組織にとって不可欠な運用費用へと移行しています。

APAC市場インサイト

アジア太平洋地域は、マネージド・ディテクション・アンド・レスポンス(MDR)市場において最も急速な成長を遂げており、急速なデジタルトランスフォーメーション、サイバー脅威の増大、そして規制環境の進化がその原動力となっています。成熟市場とは異なり、アジア太平洋地域における成長は、大規模かつ拡大を続ける中小企業や大企業のクラウドへの移行によって、保護されていない広大な攻撃対象領域が生まれていることが牽引しています。その主な推進力となっているのは、インドのデジタル個人データ保護法や中国のサイバーセキュリティ法など、堅牢なセキュリティ対策とインシデント報告を義務付ける強力なデータ保護法の普及であり、組織的な投資を促しています。主要なトレンドとしては、統合型セキュリティ・アズ・ア・サービス(SaaS)プラットフォームへの強い関心、グローバル大手企業と競合する地域密着型のMDRプロバイダーの台頭、そしてハイブリッドインフラ向けにカスタマイズされたクラウドネイティブMDRソリューションの需要増加などが挙げられます。

中国のマネージドディテクションアンドレスポンスサービス市場はアジア太平洋地域最大規模であり、企業による組織的な需要というよりも、主にトップダウンの規制要件によって牽引されています。根本的な推進力となっているのは、国家のマルチレベルプロテクションスキーム2.0とサイバーセキュリティ法です。これらの法律は、重要な情報インフラ事業者に対し、監視やインシデント対応機能を含む段階的なセキュリティ保護の実装を法的に義務付けています。これにより、国内のソブリンプロバイダーに有利な、コンプライアンス重視の巨大な市場が形成されています。根底にある脅威の規模は計り知れません。中国国家コンピュータネットワーク緊急対応技術チームの2023年度年次報告書によると、同組織は高度なサイバーセキュリティインシデントに対応しており、規制で義務付けられているマネージドサービスの必要性が極めて高いことが浮き彫りになっています。MDRサービス市場は、MLPSコンプライアンスツールとアクティブな脅威ハンティングを組み合わせた、Qihoo 360などの地元大手企業による統合プラットフォームへと移行しつつあります。

日本のMDR(マネージドディテクションアンドレスポンス)市場は、成熟度の高い技術革新と強力な官民連携モデルによって牽引されています。この需要は、重要なインフラ、先進的な製造業、そしてグローバル企業が密集する地域を、高度なサイバーインテリジェンスとランサムウェアから守る必要性によって牽引されています。政府の積極的な役割は、サイバーセキュリティのためのインシデント対応・戦略センター(NCIS)を通じて正式に定められており、同センターは積極的なサイバー防御の枠組みを策定しています。SAISの国際情勢レビューの報告書によると、サイバー攻撃による経済的損害は2027年までに4倍に増加し、2023年には総額8兆米ドルに達すると予測されています。このデータは、専門的な調査と対応を必要とするインシデントの継続的な増加を反映しています。こうした環境は、日本のITエコシステムと緊密に統合され、日本でサービスを提供し、日本企業が求める厳格な運用基準を満たすことができるMDRプロバイダーにとって有利です。

ヨーロッパ市場の洞察

欧州のマネージドディテクション&レスポンス(MDR)サービス市場は、深刻化する脅威環境、厳格なデータ保護規制、そして深刻なサイバーセキュリティ人材不足を背景に、急成長を遂げています。EUのネットワークおよび情報セキュリティ指令(NIST)の施行は、エネルギー、運輸、医療といった重要セクターの幅広い組織に、MDRをはじめとする高度なプロアクティブセキュリティ対策の導入を促す大きな要因となっています。主要なトレンドとしては、統合型拡張検知・対応プラットフォームの台頭と、GDPRやその他のデータローカリゼーション規制への準拠を担保するためにEU域内で運用されるサービスの需要が高まり、主権の強化が求められていることが挙げられます。MDRサービス市場は、大手システムインテグレーターや通信事業者が専門のMDR企業を買収し、包括的なセキュリティポートフォリオを提供するなど、統合化が進んでいます。

ドイツのマネージドディテクションアンドレスポンスサービス(MDR)市場は欧州最大規模であり、その広範な産業基盤と堅牢な規制環境によって牽引されています。製造業や重要インフラをランサムウェアやスパイ行為から守るという喫緊のニーズが、巨額の投資を強いています。この需要は、サイバーセキュリティ義務を拡大するITセキュリティ法2.0などの法律に明文化されています。このMDRサービス市場を牽引する脅威の具体的な指標として、2023年のドイツのITセキュリティの現状に関する報告書が挙げられます。この報告書によると、ドイツでは報告期間中、毎日25万を超える新しいマルウェア亜種が記録されています。このデータは、MDRサービスが対抗するように設計されている、大規模な自動化された脅威環境を浮き彫りにしています。このような環境下では、MDRは主にITと運用技術のセキュリティを統合したソリューションであり、事業継続のための戦略的必需品となっています。

新たなマルウェア亜種の日次平均増加率

月 | 新しいマルウェアの亜種(単位:千) |

2022年6月 | 280 |

2022年7月 | 294 |

2022年8月 | 304 |

2022年9月 | 205 |

2022年10月 | 203 |

2022年11月 | 208 |

2022年12月 | 246 |

2023年1月 | 230 |

2023年2月 | 163 |

2023年3月 | 211 |

2023年4月 | 286 |

2023年5月 | 290 |

2023年6月 | 332 |

出典:ドイツのITセキュリティの現状 2023

英国のマネージドディテクション&レスポンス(MDR)市場は、高い成熟度、金融および専門サービスセクターからの集中的な需要、そして積極的な国家サイバー戦略によって特徴づけられています。世界的な金融ハブである英国は、高度なサイバー攻撃の標的として最も多く、企業に高度な脅威ハンティングサービスの導入を迫っています。政府の戦略は、経済全体のレジリエンス強化を目指す英国の国家サイバー戦略2022に直接的な役割を果たしています。これを裏付けるように、UK 2022は、英国のサイバーセキュリティ部門の年間収益が2022年に約101億ユーロに増加したと報告しています。この数字には、MDRを含む、国家防衛態勢の基盤となる中核的なサービスと製品が含まれています。この成長は、24時間365日体制の監視による検知と対応といった機能への、官民両セクターからの継続的な投資を反映しています。

マネージド検出および対応サービス市場の主要プレーヤー:

- クラウドストライク(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- セキュアワークス(米国)

- パロアルトネットワークス(米国)

- マイクロソフト(米国)

- IBM(米国)

- Rapid7(米国)

- ソフォス(英国)

- AT&Tサイバーセキュリティ(米国)

- BAEシステムズ(英国)

- アークティックウルフ(米国)

- トレリックス(米国)

- センチネルワン(米国)

- ESET(スロバキア)

- カスペルスキー(ロシア)

- アクセンチュア(アイルランド)

- ウィプロ(インド)

- NTT株式会社(日本)

- テルストラ(オーストラリア)

- LG CNS(韓国)

- LGMS (LE グローバル サービス) (マレーシア)

- CrowdStrikeは、マネージド検知・対応サービス(MDR)市場のリーダーであり、クラウドネイティブなFalconプラットフォームと24時間365日体制の人間主導による脅威ハンティングを統合することで、業界に革命をもたらしました。この進歩により、エンドポイント、クラウドワークロード、そしてアイデンティティデータ全体にわたり、AIを活用したリアルタイムの可視性とプロアクティブな脅威対策が確保され、高度な攻撃に対する企業のセキュリティ体制が最適化されます。同社は2024年第4四半期に27%の成長率を達成し、事業拡大を加速させる見込みです。

- Secureworksはマネージド検知・対応(MDR)サービス市場のパイオニアであり、Taegisプラットフォームと世界各地に分散したセキュリティオペレーションセンターを通じて、この分野を大きく前進させてきました。この進歩により、リアルタイムの分析に基づく脅威検知と協調的な対応が保証され、広範な脅威インテリジェンスを活用することで、多様なグローバル顧客層のセキュリティ成果を最適化します。

- Palo Alto Networksは、 Cortex XDRおよびXSIAMプラットフォームを包括的なセキュリティスタックに完全統合することで、マネージド検知・対応サービス市場において大きな進歩を遂げました。これらの進歩により、ネットワーク、クラウド、エンドポイントデータのリアルタイム自動相関が確保され、統合AI搭載SOCプラットフォームを通じて脅威の検知、調査、対応が最適化されます。2025年の売上高は92億2,000万米ドルで、前年比15%増となりました。

- Microsoftは、Defender XDR、Sentinel SIEM、そしてエンタープライズエコシステムから得られる膨大なグローバルテレメトリを独自に統合し、マネージド検知・対応(MDR)サービス市場における主要プレーヤーとなっています。この先進的な取り組みにより、リアルタイムのクロスドメインセキュリティ監視とAIを活用した対応が実現し、現代のビジネスオペレーションのアーキテクチャにおける脅威のコンテキスト化によって保護が最適化されます。

- IBMは、マネージド検知・対応サービス市場における主要プレーヤーであり、IBM Security QRadar Suiteと、X Force脅威インテリジェンスを基盤としたエキスパートサービスによって他社を圧倒しています。この先進的な取り組みにより、ハイブリッドクラウドにおけるリアルタイムのセキュリティ管理とインシデント対応が実現し、複雑な規制下にあるエンタープライズ環境における検知精度と修復速度が最適化されます。

以下は、世界的なマネージド検出および対応 (MDR) サービス市場で活動している主要企業の一覧です。

マネージド検知・対応(MDR)サービス市場は世界的に競争が激しく、サービスを拡大している米国を拠点とするサイバーセキュリティのピュアプレーヤーとプラットフォームベンダーが市場を支配しています。CrowdStrikeやMicrosoftなどの主要企業は、統合セキュリティプラットフォームを活用してMDRをシームレスな拡張機能として提供していますが、Arctic Wolfなどのスペシャリストは、マネージドセキュリティの成果に特化しています。戦略的取り組みは、技術統合、グローバル展開を目的とした戦略的パートナーシップ、クラウドネイティブサービスへの積極的な取り組みに重点を置いています。高度な機能と人材を迅速に獲得するために、さらなる買収が一般的です。例えば、2025年11月、Coalitionは自動化MDRプロバイダーのWirespeedの買収を発表しました。また、インドのWiproやマレーシアのLGMSなど、地域に密着した専門知識と費用対効果の高いサービスを市場に提供することで競争する地域プレーヤーも成長しています。

MDRサービス市場の企業概要:

最近の動向

- 2025 年 11 月、サイバーセキュリティ ソリューションの世界的リーダーであるESET は、中小企業 (SMB) 向けの ESET PROTECT MDR とインドの大企業向けの ESET PROTECT MDR Ultimate という 2 つのマネージド検出および対応 (MDR) サブスクリプション レベルの開始を発表しました。

- 2025年3月、インフォパーセプトは新たなMDRソリューション「Real MDR Solution」を発表しました。インフォパーセプトの統合サイバーセキュリティプラットフォーム「Invinsense」を介して提供されるこのソリューションは、従来のMDRソリューションを凌駕する包括的なサイバーセキュリティを提供します。

- ダークトレースは2024年6月、新たなサービス「ダークトレース マネージド・ディテクション&レスポンス(MDR)」の提供開始を発表しました。このサービスは、企業全体にわたるクラス最高の検知・対応能力と、グローバルアナリストチームの専門知識を組み合わせたものです。

- Report ID: 8327

- Published Date: Dec 19, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。