LNG船市場の見通し:

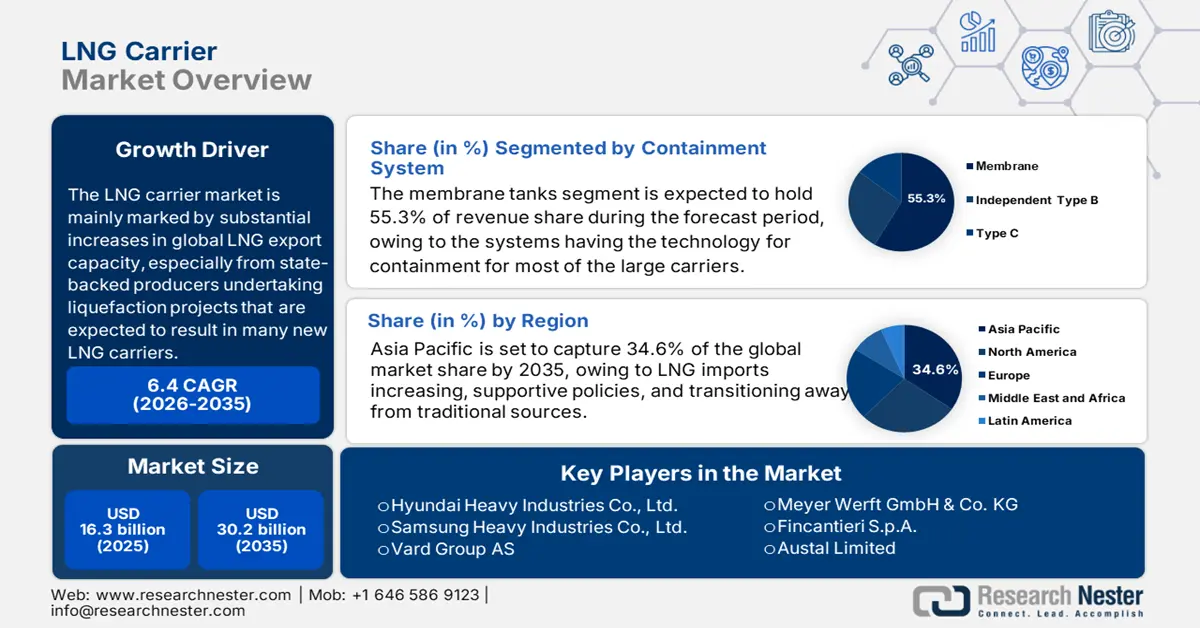

LNG船市場規模は2025年に163億米ドルと推定され、2035年末までに302億米ドルを超えると予想されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)6.4%で成長が見込まれます。2026年には、LNG船の業界規模は174億米ドルに達すると推定されています。

調査によると、LNG運搬船市場は、特に多数の新しいLNG運搬船につながると予想される液化プロジェクトを実施する国営生産者による世界的なLNG輸出能力の大幅な増加が主な特徴です。カタールエナジーの変革的なノースフィールドイースト/サウス(NFE/NFS)プロジェクトは、2030年までにLNG生産量を7,700万トン(Mt)から1億4,200万トンに増やすことを目指しています。これらのLNG開発計画には、HDヒュンダイと中国船舶重工に少なくとも36隻の新しいLNG運搬船を発注する必要があり、さらに数十隻が発注される予定で、数十億ドルの投資となります。さらに、ベンチャーグローバルは2025年7月、米国のCP2プラント向けに151億ドルの資金を確保しました。このプラントは年間2,900万トンのLNGを開発する予定で、今後数年間で国全体の輸出能力を高め、再び新しいLNG運搬船の需要を生み出します。

サプライチェーンの観点から見ると、鋼材と極低温格納容器システムは世界規模で調達されています。しかし、新造LNG船の約3分の2は韓国で建造され、約3分の1は日本と中国の造船所で建造されています。サプライヤーのさらなる成長は、物流の加速と原材料の輸出によって推進されています。米国連邦エネルギー規制委員会(FERC)と米国エネルギー省(DOE)は、マクニーズ州立大学LNGセンター・オブ・エクセレンスのような、オフショアLNG海上システムの安全性と運用を向上させるための研究、開発、研修を促進する取り組みを全面的に支援しています。

LNG船市場 - 成長の原動力と課題

成長の原動力

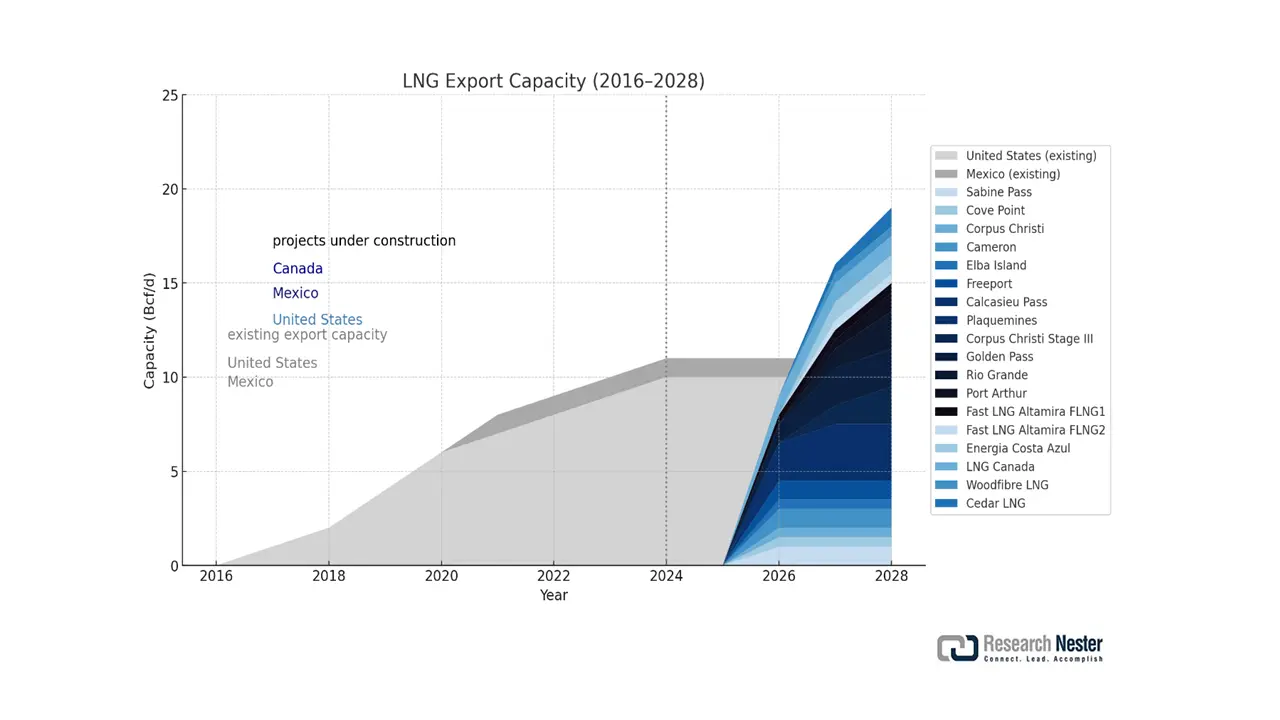

- 液化・輸出インフラの拡張:液化ターミナルへの世界的な投資により、LNG船の需要が大幅に増加しています。北米の液化天然ガス(LNG)輸出取引能力は、2023年から2028年の間に倍増し、2023年の114億立方フィート/日(Bcf/d)から2028年には244億立方フィート/日に達すると予想されています(現在の操業と将来のプロジェクトを考慮)。EIAは、LNG輸出が米国で97億立方フィート/日、カナダで25億立方フィート/日増加すると予測しています。

2028年までの北米のLNG輸出能力

出典: EIA

EIA(環境情報局)の2025年4月の報告書によると、カナダの3つのLNG輸出プロジェクトは、累計生産能力が25億立方フィート/日で、ブリティッシュコロンビア州で開発中です。ウッドファイバーLNG(輸出量0.3億立方フィート/日)は2027年に取引開始予定です。同様に、FLNGプロジェクトであるシーダーLNG(生産量約0.4億立方フィート/日)は、2024年6月に最終投資を発表し、2028年に輸出を開始する予定です。これらのプロジェクトで使用される天然ガスは、カナダ西部から供給されると見込まれています。さらに、カナダエネルギー規制局(CER)は、LNGカナダ拡張を含む4つの輸出プロジェクトを承認しており、提案されている輸出能力は41億立方フィート/日です。

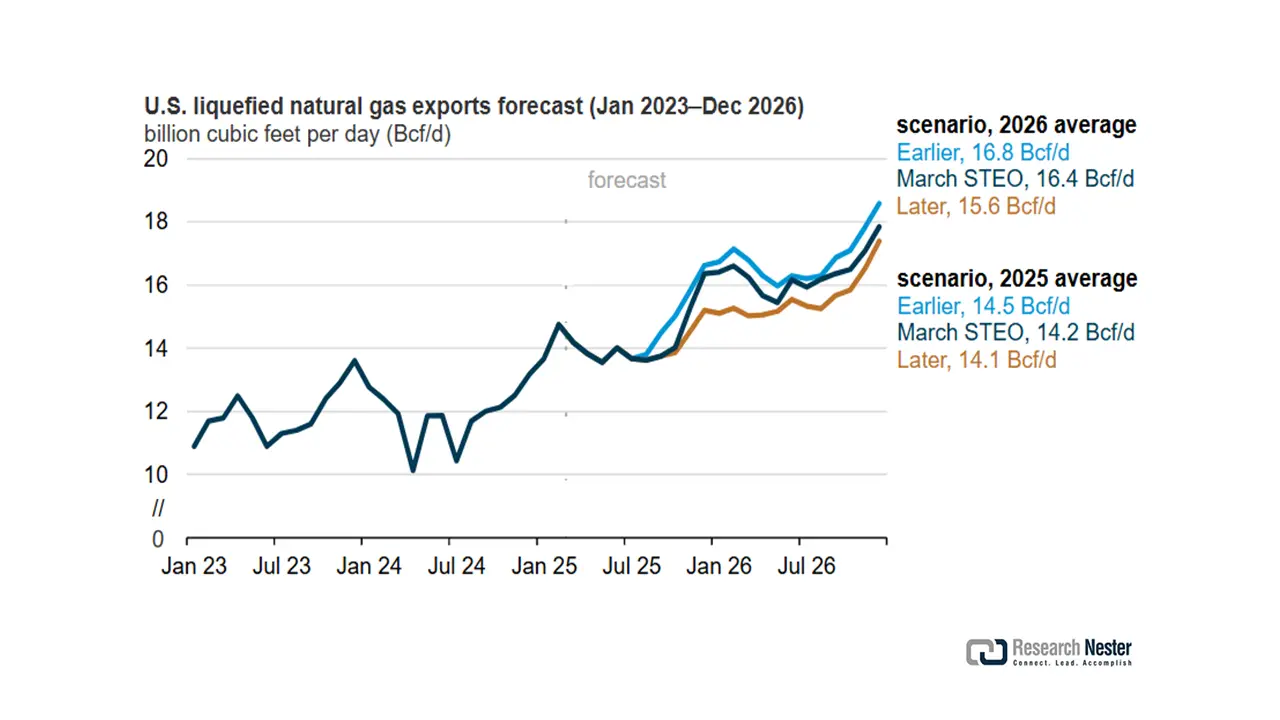

2025年3月に発表された短期エネルギー見通し(STEO)報告書では、米国の液化天然ガス輸出が天然ガスの最大の最終消費者であると特定されています。LNGの総輸出量は15%増加し、2026年末までに164億立方フィート/日を超えると予測されています。新しいLNG輸出会社であるゴールデンパスLNGとプラークミンズLNGフェーズ2(中規模トレイン18基を含む)の稼働開始時期は、これらの施設が2025~2026年の国内のLNG輸出能力の19%を占めるため、予測に直接影響を与える可能性があります。

米国のLNG輸出量は2016年以降毎年急増しており、2016年の0.5 Bcf/dから2024年には11.9 Bcf/dへと増加し、2024年には世界最大のLNG輸出国となる見込みです。LNGに対する国際的な需要の高まりと輸出インフラの整備が市場の拡大を後押ししています。コーパスクリスティLNGステージ3、プラークミンズLNG(フェーズ1および2)、ゴールデンパスLNGという3つの新施設の建設により、米国のLNG輸出量は驚異的な増加が見込まれています。これらの施設からの累計輸出量は5.3 Bcf/d、ピーク時では6.3 Bcf/dに達すると予想されており、完全稼働(おそらく2026年末までに開始)後は米国のLNG輸出量が50%増加すると予想されます。

2026年までの米国LNG輸出予測

出典:EIA

出典:EIA

メキシコ、アフリカ(モザンビーク、ナイジェリア)、オーストラリアで開発中の新たな流動性ターミナルも、LNG量の増加に貢献するでしょう。こうした輸出施設の急速な増加は、大陸間ガス輸出を円滑に進めるために、より大規模なLNG船隊を必要とします。

- 船隊の近代化と環境に優しい船舶: IMO 2023で導入された新たな脱炭素化基準により、LNG船はデュアル燃料エンジンとエネルギー効率の高い設計への移行を継続するでしょう。メタンスリップと炭素排出量の削減のため、ME-GAエンジンとX-DFエンジンの需要が高まっています。ボイルオフガス回収率を向上させたLNG船は、船隊内で増加傾向にあるLNG船にとって好ましい選択肢となっています。船主は環境に配慮した船舶の改修と更新に投資しており、世界のLNG船隊全体で新たな近代化の波が押し寄せています。

- 浮体式LNGインフラ(FLNG/FSRU)の台頭:LNGを輸送手段としてサポートする浮体式LNGユニットと浮体式貯蔵再ガス化ユニット(FSRU)の拡大に伴い、LNG輸送の需要が増加しています。カメルーンやモザンビークのFLNG施設のような施設は、オフショアLNG生産を変革し、LNG輸送のための高度に専門的な物流サポートを必要としています。これに伴い、オフショア施設では通常、シャトルLNG船が活用されており、これにより安定的かつ地域的な需要が創出され、船隊の多様化と専用LNG船への投資が促進されています。

課題

- 変動の激しいLNG価格と貿易の不確実性: LNG価格の市場変動は、船舶の稼働率、収益性、そして取引パターンに影響を与えます。また、この変動は航路の非効率性、遊休時間の増加、そしてチャーターの困難化をもたらします。ロシアとウクライナを中心とする地政学的課題も、航路を混乱させ、欧州へのLNG流入を阻害しました。長期LNG契約をめぐる不確実性は、船会社による新造船への投資を阻害し、運航上の不確実性を高めます。

- 熟練労働者の不足と安全上の懸念: LNG船の運航は高度な技能を要する作業です。しかしながら、世界的に見て、資格を有する海事技術者とLNGハンドリング専門家が著しく不足しています。LNG輸送においては、安全教育が極めて重要です。乗組員が不足すると、予定されていたLNGの配送が遅れ、保険の適用期間と保険料が増加するだけでなく、規制要件を満たしていない可能性もあり、市場供給の拡大が制限される可能性があります。

LNG船市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.4% |

|

基準年市場規模(2025年) |

163億ドル |

|

予測年市場規模(2035年) |

302億ドル |

|

地域範囲 |

|

LNG船市場のセグメンテーション:

封じ込めシステムセグメント分析

メンブレンセグメントは、2035年までの予測期間中にLNG船市場で最大のシェア55.3%を獲得すると予測されています。メンブレンコンテインメントシステムは、船舶の大型化、安全性の向上、効率性の向上を可能にすることで、LNG船市場の成長を根本的に推進します。コンパクトな設計により船体内の貨物スペースが最大化され、輸送量の増加と規模の経済が可能になります。GTTのNO96やMark-IIIシステムなどのメンブレン技術の実証済みの信頼性は、極低温漏洩や沸騰に関連する運用リスクを軽減し、運航者、保険会社、および傭船者の信頼を高めます。この技術的優位性は、厳格な国際安全基準と排出基準への準拠をサポートしており、メンブレンシステムは現代の新造LNG船にとって好ましい選択肢となっています。柔軟で費用対効果の高いLNG輸送の需要が高まるにつれて、メンブレンコンテインメントの採用は、イノベーションとスケーラビリティを通じて市場拡大を推進します。

推進タイプセグメント分析

デュアル燃料推進セグメントは、2035年までにLNG船市場シェアの40%を占め、大幅な成長を遂げると予想されています。これは主に、将来のIMO汚染物質排出規制を満たすために、LNGと陸上の従来の船舶燃料を船上で燃焼させることができるためです。脱炭素化と温室効果ガス削減の必要性が高まるにつれ、デュアル燃料推進能力は、蒸気タービンやディーゼル推進からLNG船の市場シェアを奪い続けるでしょう。

船舶サイズセグメント分析

大型船セグメントは、2034年までに最も大きな成長を遂げると予想されており、LNG船市場シェアは45.2%に達する見込みです。これは主に、飲料、食品、乳製品への優れた溶解性と混合性によるものです。液状であるため、製品全体に均一な甘味が行き渡り、消費者体験を向上させます。さらに、HSHシロップは砂糖の代替品として、低カロリーの選択肢として食品業界で引き続き存在感を高めており、エンドユーザーはより健康的な代替品を求めるようになっています。

当社の世界のLNG 船市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

船の大きさ |

|

封じ込めシステム |

|

推進タイプ |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

LNG船市場 - 地域分析

アジア太平洋市場の洞察

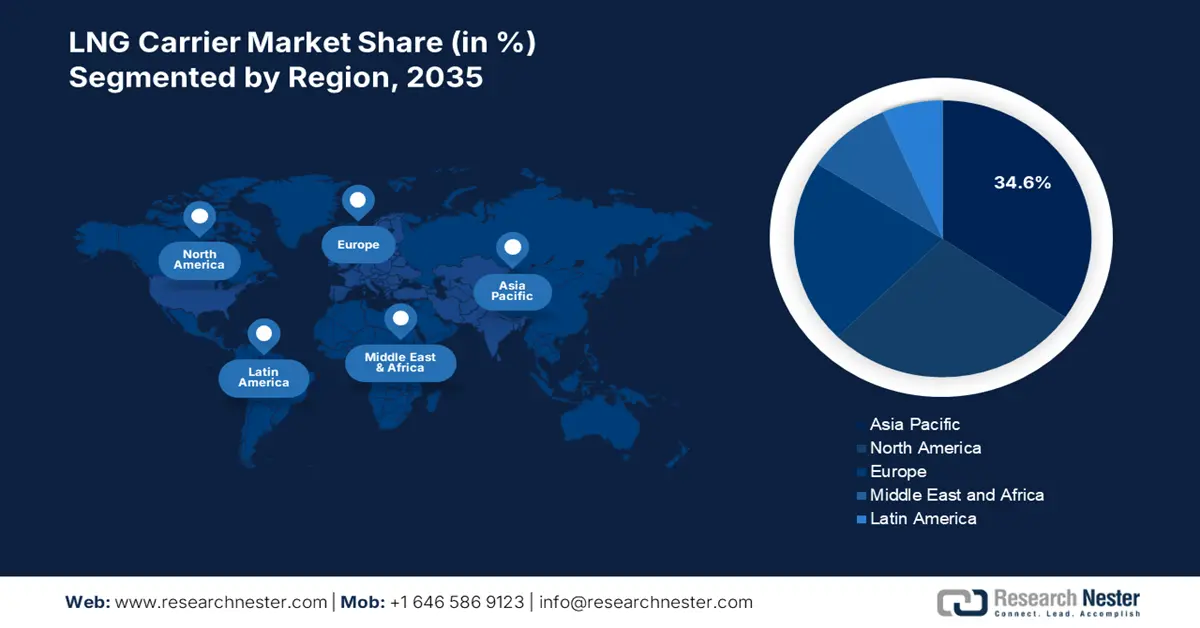

2035年までに、アジア太平洋地域のLNG船市場は、LNG輸入量の増加、支援政策、そして従来型エネルギー源から脱炭素化が進んだエネルギー源への移行により、市場シェアの34.6%を占めると予想されています。産業発展の加速と沿岸国からの輸入増加は、LNG船への投資を促進しています。ここ数年、アジア太平洋地域は世界のLNG船建造受注の大部分を占めており、韓国、中国、日本がそれを牽引しています。新たな船隊戦略と地域的なLNGインフラの拡大は、長期的な船隊買収にプラスの影響を与えるでしょう。

中国のLNG船市場は、ガス需要の大幅な増加と、国内造船業における新たな経験の獲得が見込まれています。政府の政策が引き続きクリーンな代替燃料からの移行に重点を置いていることから、中国のLNG輸入量は2030年までに1億3,100万トンを超えると予想されています。滬東中華造船集団とCOSCO Shippingは、世界有数のLNG船メーカーとなっています。中国は、沿岸ターミナルの拡張とユーティリティ船隊の調達戦略によって、デュアルカーボン目標をさらに推進しています。中国の造船所は近年、韓国との技術格差を縮めつつあり、国内外のLNG輸送において付加価値の高いソリューションを提供しています。

北米市場の洞察

北米LNG船市場は、予測期間中に市場シェアの27.9%を占めると予想されています。成長加速の要因は、液化インフラの急速な拡張、輸出の増加、そして浮体式貯蔵再ガス化設備(FSRU)に対する確かな需要です。この地域は、二元燃料エンジンの進歩や改修などにより、世界で最も急速に成長しているセグメントの一つです。また、シェール埋蔵量、メキシコ湾岸のターミナル、そして太平洋横断海域ではアジア、大西洋横断海域ではヨーロッパとの継続的な接続性も、市場環境に影響を与えています。

北米のLNG船市場は米国市場が主導権を握っており、新たな船舶の建造が必要とされています。研究者らは、増加する輸出能力を支えるには、最大401隻の追加建造が必要になる可能性があると推定しています。2023年以降、LNG輸出で世界トップの座を占める米国は、市場での存在感をさらに高めると予想されています。短期エネルギー見通し(2024年11月)のデータによると、米国のLNG輸出量は、来たる冬季シーズンにおいて平均137億立方フィート/日になると予想されています。この前年比8%増(10億立方フィート/日相当)は、新規液化プロジェクトの稼働開始に直接起因しています。大西洋域における契約船舶を最小限に抑えながら、船隊の増強は継続しています。その結果、チャーター料金は10年ぶりの低水準となり、スポットLNG価格と均衡しています。

ヨーロッパ市場の洞察

欧州のLNG船市場は、船隊の竣工数と契約数が年間約6%増加していることから、市場シェアの21.6%を占めると予想されています。EUの造船所では、輸入ターミナルの多様化に伴い、二元燃料船やメンブレンタンク船への投資が増加しています。欧州船主の新規契約の多くは、韓国と中国から受注する見込みです。多くのLNG船の竣工には、バイオ燃料対応の推進システムとボイルオフガス再液化技術も搭載されています。

主要なLNG船市場プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

現在、韓国と中国の造船会社がLNG船市場を支配しており、現代重工業、サムスン重工業、大宇造船は優れた造船能力と統合ガス封じ込め技術を活用しています。マイヤー・ヴェルフトやフィンカンティエリといった欧州の造船会社は、船舶のイノベーションとモジュール設計に特化した専門分野で競争を繰り広げています。主要プレーヤーの戦略的動きとしては、二元燃料推進システムへの投資強化、デジタルツインの導入、船舶の脱炭素化などが挙げられます。米国、インド、マレーシアの造船会社も、政府の支援やエネルギー大手との提携により、地域における契約獲得を増やしています。世界の造船会社も、LNG輸送の需要増加に対応するため、研究開発パートナーシップと能力拡大に注力しています。

LNG 船市場で活動している主要企業の一部を以下に示します。

会社名 | 原産国 | おおよその市場シェア(%) |

現代重工業株式会社 | 韓国 | 18.5% |

サムスン重工業株式会社 | 韓国 | 17.2% |

大宇造船海洋 | 韓国 | 15.6% |

中国国家造船集団(CSSC) | 中国 | 10.3% |

湖東中華造船グループ | 中国 | 7.5% |

マイヤー・ヴェルフト GmbH & Co. KG | ドイツ | xx% |

フィンカンティエリ SpA | イタリア | xx% |

オースタル・リミテッド | オーストラリア | xx% |

ケッペル・オフショア・アンド・マリン社 | シンガポール | xx% |

コーチン造船所株式会社 | インド | xx% |

マレーシア海洋重工業株式会社 | マレーシア | xx% |

ゼネラルダイナミクス NASSCO | アメリカ合衆国 | xx% |

フィラデルフィア造船所 ASA | アメリカ合衆国 | xx% |

アトランティック劇場 | フランス | xx% |

ヴァードグループAS | ノルウェー | xx% |

LNG 運搬船市場の競争環境におけるいくつかの重点分野を以下に示します。

最近の動向

- 2025年6月、ヴェルサリス(Eni)は、混合プラスチック廃棄物を化学リサイクルして食品および医薬品グレードの原料を製造する実証施設「Hoop」を開設しました。これは、Eniが2億100万ユーロ規模のプロジェクトを通じてプラスチックの循環型社会構築を推進する取り組みを支援するとともに、石油化学製品における31億ユーロの損失の一部を相殺するものです。これは、化学業界における循環型原料技術の産業規模拡大において、欧州における先例となるものです。

- Report ID: 3825

- Published Date: Aug 22, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。