レーザーダイオード市場の見通し:

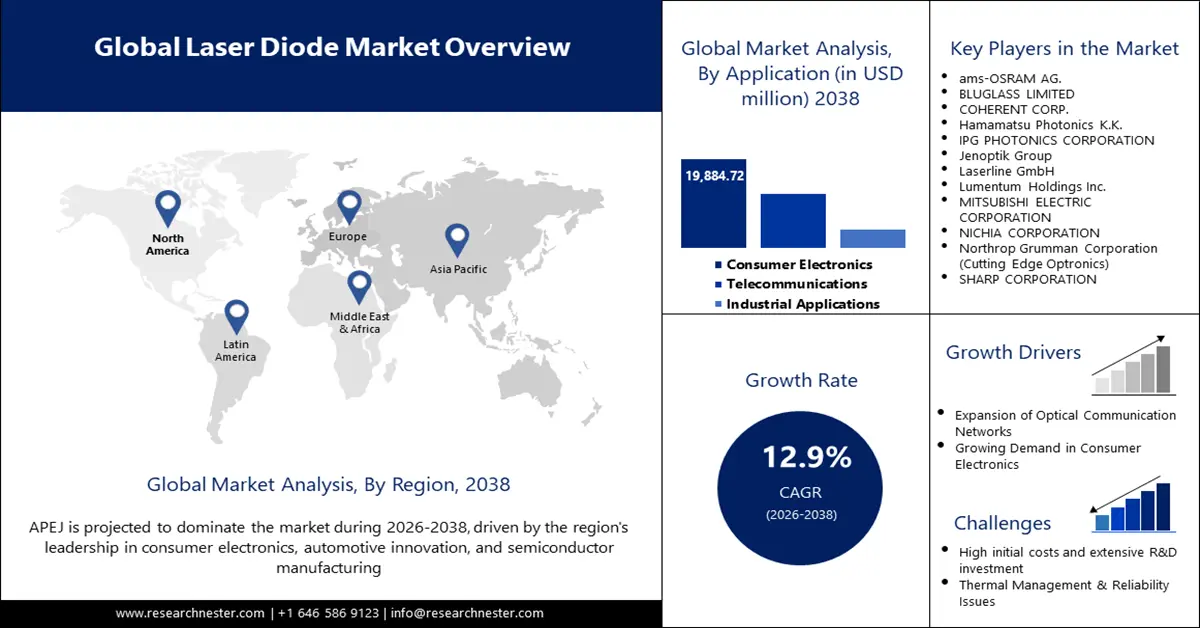

レーザーダイオード市場規模は2025年に99億米ドルと評価され、2038年末までに465億米ドルに達すると予測されています。予測期間(2026年から2038年)中、年平均成長率(CAGR)12.9%で成長が見込まれます。2026年には、レーザーダイオードの業界規模は108億米ドルに達すると推定されています。

レーザーダイオード市場は、光通信、産業用材料加工、ライフサイエンスなど、幅広いハイテク市場におけるアプリケーションの拡大に牽引され、大幅な拡大期を迎えています。この世界的な需要の高まりに対応するための戦略的な生産能力の拡充は、この市場を牽引する主要な要因の一つです。浜松ホトニクスは、半導体故障解析装置の生産能力を大幅に増強するため、2025年3月に韓国に新工場を竣工すると発表しました。これは、米国CHIPS法やEUCHIPS法といった世界各国の政府政策にも支えられており、これらの政策は国内の半導体およびフォトニクスサプライチェーンの発展に巨額の投資を約束しており、市場の成長とイノベーションのための肥沃な土壌を提供しています。

レーザーダイオード市場 - 成長の原動力と課題

成長の原動力

- 材料と産業プロセスにおける技術進歩:主要な推進力の一つは、産業プロセスと製造における高出力ダイオードレーザーの採用増加です。これらのレーザーは、溶接、切断、積層造形プロセスにおいて、より高い精度、迅速性、そして効率性を実現します。日亜化学工業と古河電工は2024年6月に、出力800Wの青色レーザーダイオードモジュールを共同開発しました。これは世界記録の輝度レベルであり、産業用途の大幅な拡大につながります。この継続的な出力と性能の進化は、特に銅などの金属における新たな製造能力の実現を可能にし、産業基盤全体にわたって高度なレーザーシステムの需要を生み出しています。

- AIと光通信の需要拡大:データトラフィックの爆発的な増加とAIを活用したデータセンターの継続的な成長により、レーザーダイオードをベースとした高帯域幅光通信ネットワークへの需要が急増しています。Lumentumは2025年4月、インジウムリン(InP)ベースのフォトニックチップ技術におけるブレークスルーを発表しました。この技術により、このようなネットワークは拡張性と効率性を兼ね備えたものになります。AIやMLなどのアプリケーションが普及し、より高度な高帯域幅レーザーダイオードが求められるようになるにつれ、このトレンドはさらに加速すると予想されます。

- ライフサイエンスと医療における利用拡大:ヘルスケアとライフサイエンス分野では、医療・外科診断から高度な分析装置に至るまで、レーザーダイオードの用途がますます拡大しています。2024年10月、ウシオ電機は、ラマン分光法や蛍光顕微鏡法などの用途向けに、高輝度785nm、200mWの赤外レーザーダイオードを発表しました。医薬品研究、医療用画像診断、治療療法における高精度で信頼性の高い光源の需要は、優秀なレーザーダイオードメーカーにとって大きな新たな機会を生み出し、医療技術の革新を促進しています。

課題

- 生産と生産規模の拡大における課題:レーザーダイオード市場における最大の課題の一つは、製造工程の複雑さと高い資本コストです。これは、製造歩留まりに影響を与え、柔軟性を制限する可能性があります。高度なウェーハ製造およびパッケージングプロセスには、特殊な設備とノウハウへの多額の投資が必要です。この問題は、2024年1月にInnolume GmbHが高度に特殊化された設備を導入し、量子ドットレーザーダイオードの生産量を増強したことで顕著になりました。この動きは、ハイエンドレーザーダイオードの生産規模拡大と世界的な需要の高まりへの対応が、資本集約型であることを明確に示しています。

- 地政学的リスクとサプライチェーンの脆弱性:レーザーダイオード製造は、特に重要な半導体材料の調達において、地政学的脅威とサプライチェーンの混乱に対して脆弱です。これに対し、各国政府は現地製造を奨励し、海外への依存を減らす政策を実施しています。例えば、欧州連合(EU)は2024年にEUチップ法に基づき、試験的な製造工場に1億3,300万ユーロの資金を提供しました。この措置は、欧州の主権的光子サプライチェーンの強化を目的としており、戦略的脆弱性と、より近接性が高く回復力のある製造ネットワークの構築に向けた世界的な動きを示すものです。

レーザーダイオード市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026-2038 |

|

年平均成長率 |

12.9% |

|

基準年市場規模(2025年) |

99億ドル |

|

予測年市場規模(2038年) |

465億ドル |

|

地域範囲 |

|

レーザーダイオード市場のセグメンテーション:

波長タイプセグメント分析

赤色レーザーダイオードセグメントは、民生用電子機器、医療、バーコードスキャンなどの幅広い用途に牽引され、予測期間中に36.9%のシェアを維持する見込みです。高出力赤色レーザーダイオードは、レーザー投影や園芸用照明など、開発に伴い新たな用途も獲得しています。日亜化学工業は2023年11月、高出力赤色レーザーダイオードチップの自社生産を開始し、2024年中にパッケージ製品の導入を目指していると発表しました。業界をリードする企業によるこの動きは、このセグメントの継続的な成長と拡大する用途基盤への高い信頼を反映しています。このセグメントは、赤色レーザーダイオードの性能と信頼性を向上させるための継続的なイノベーションによっても支えられています。メーカー各社は、ますます高度化する用途の需要に応えるため、高出力、長寿命、そしてビーム品質の向上を目指して開発を進めています。

ドーピング材料セグメント分析

窒化ガリウム(GaN)セグメントは、2026年から2038年にかけて14.4%のCAGRで成長すると予想されています。GaNベースのレーザーダイオードは、高効率と長寿命を誇り、青色・緑色レーザーや次世代パワーエレクトロニクスなどの用途に最適です。2024年1月、BluGlassは契約製造業者であるGaNWorks Foundryの設備とプロセスを買収し、垂直統合をさらに進めました。これは、同社独自のRPCVD技術を用いたGaNベースのレーザーダイオードの内製化を可能にするための動きです。この投資は、業界におけるGaNの戦略的重要性の高まりを反映しています。GaNセグメントの成長は、次世代の民生用および産業用製品へのGaNの浸透の拡大によっても促進されています。

アプリケーションセグメント分析

ARグラス、スマートフォン、ホームエンターテイメントシステムなど、幅広い製品へのレーザー技術の応用拡大により、コンシューマーエレクトロニクス業界は2038年までにレーザーダイオード市場シェアの40%に達すると予想されています。重要な進展として、TriLiteは2023年9月にams OSRAMと提携し、サブアセンブリRGBレーザーダイオードを世界最小のARスマートグラス用ディスプレイモジュールに統合しました。この提携は、次世代の低消費電力、コンパクト、高性能なコンシューマーデバイスを実現する上で、レーザーダイオードが果たす重要な役割を反映しています。この分野は、レーザーダイオード技術の小型化によっても牽引されており、より小型で高度な製品への採用が容易になっています。

当社のレーザー ダイオード市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

波長 |

|

ドーピング物質 |

|

タイプ |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

レーザーダイオード市場 - 地域分析

APEJ市場インサイト

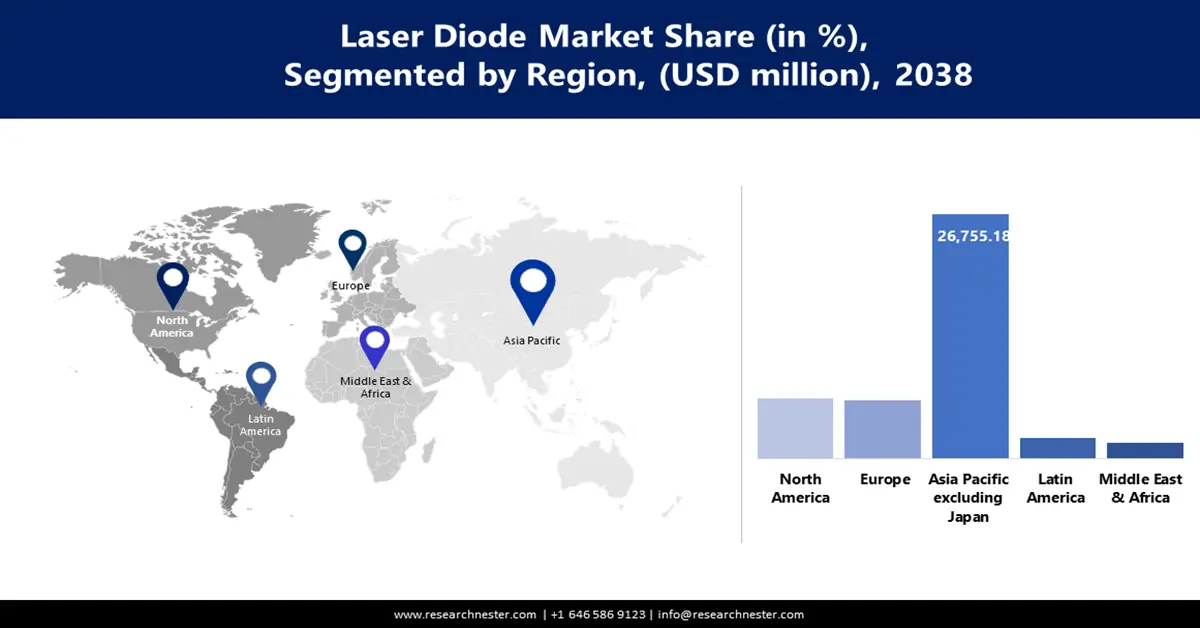

日本を除くアジア太平洋地域のレーザーダイオード市場は、予測期間中に57.4%の市場シェアを占めると予測されています。これは、この地域の製造業の規模、新技術の導入率の高さ、そしてエレクトロニクス分野に対する政府の強力な支援に起因しています。2024年12月、HSG Laserは中国済南に新たな高出力ファイバーレーザー生産拠点を設立するために6,830万ドル以上を投資しました。これは、この地域の野心と投資規模を物語っています。強固なサプライチェーンと成長する国内市場を背景に、日本を除くアジア太平洋地域は世界のレーザーダイオード市場の中心地となるでしょう。

韓国は、半導体製造と先端材料の専門知識を活かし、APEJ(アジア太平洋地域)レーザーダイオード市場をリードしています。2024年6月、韓国電子通信研究院(ETRI)は、6インチガリウムヒ素(GaAs)ウェハを用いた量子ドット(QD)レーザーの商用化を発表しました。この技術は、従来の製造プロセスと比較して製造コストを大幅に削減できる可能性があります。こうした革新と製造能力への賢明な投資が相まって、韓国は次世代レーザーダイオードの製造とイノベーションにおけるリーダーシップを支えています。

インドのレーザーダイオード市場は、政府の強力な取り組みと国内電子機器製造部門の成長に牽引され、世界のフォトニクス分野における重要なハブとして急速に台頭しています。インドが戦略的に重視する現地生産は、半導体およびオプトエレクトロニクスのバリューチェーン強化を目指す「Make in India」イニシアチブと合致しています。近年の事業拡大には、次世代レーザーダイオード技術に特化した先進的な研究開発センターや生産施設の設立が含まれています。民生用電子機器、自動車、通信などの分野からの需要増加に伴い、インドは輸入依存度の低減と技術自給率の向上を目指す積極的な投資と連携により、成長を加速させています。

北米市場の洞察

北米のレーザーダイオード市場は、強力な政府支援、強固な研究開発エコシステム、そして現地製造能力への大規模な投資に支えられ、2026年から2038年にかけて年平均成長率(CAGR)12.2%で成長すると予想されています。2023年1月、Cutting Edge Optronics社は、レーザーダイオード製品の需要が約70%増加したことを受け、ミズーリ州にあるGaAsウェーハクリーンルームの生産能力を倍増させる拡張を発表しました。こうしたオンショアリングと生産能力増強の傾向は、米国とカナダ両国が自国の半導体およびフォトニクスサプライチェーンの強化に取り組んでいる中、現地市場の主要な特徴となっています。

米国は、その多様な市場と大規模な投資基盤により、研究と商業化に重点を置いたレーザーダイオード市場において、主要なプレーヤーとしての地位を確立しています。2023年12月に成立したCHIPS法(国内半導体製造への投資に対する25%の税額控除を規定)をはじめとする政府の支援は、この業界を力強く後押ししています。こうした投資は、豊かなイノベーション・エコシステムを構築し、世界市場における米国のリーダーシップを確固たるものにしています。

カナダのレーザーダイオード市場は、戦略的な公共投資と先端技術に特化したテクノロジー企業の集積に後押しされ、レーザーダイオードとフォトニクス分野におけるイノベーションのハブへと変貌を遂げつつあります。政府は、ウエハスケールのフリップチップ技術を適用することで、ハイブリッドレーザーの統合に向けて重要なステップを複数踏んでいます。こうした国境を越えた協力と、健全なフォトニクス・エコシステムの構築に向けた国内の取り組みが相まって、カナダは次世代レーザーダイオードの開発と商業化の中心地となりつつあります。

ヨーロッパ市場の洞察

欧州のレーザーダイオード市場は、2026年から2038年の間に大幅な成長が見込まれます。2023年7月、欧州政府はIMECのクリーンルーム拡張のために、EUチップ法に基づく資金と同額の最大7億5,000万ユーロを拠出することを決定しました。この投資は、IMECを先進ナノエレクトロニクス研究開発の最前線に維持し、半導体エコシステムの強化と外部サプライヤーへの依存度の低減というEUの目標を支援することを目的としています。欧州には、レーザー技術の革新を促進する強力な研究機関とハイテク企業のエコシステムがあります。回復力と自律性を備えたサプライチェーンの構築に重点が置かれているため、欧州のレーザーダイオード市場の成長と投資にとって健全な環境が整っています。

ドイツは、高出力産業用レーザーと研究開発に注力し、欧州におけるレーザーダイオード市場をリードしています。2024年、ドイツ連邦教育研究省(BMBF)は、核融合2040イニシアチブの一環として、核融合発電所向け高出力レーザーダイオードの開発を目的とした1,900万ドル規模のプロジェクト「DioHELIOSプロジェクト」を開始しました。この長期ビジョンとドイツの強固な産業基盤により、ドイツはレーザーダイオードの技術と利用において、将来的に世界をリードする存在となることが確実視されています。

英国のレーザーダイオード市場は、ターゲットを絞った研究資金と革新的なスタートアップ企業への支援を通じて、ダイナミックなレーザーダイオードおよびフォトニクスのエコシステムを育成しています。2023年には、英国研究イニシアチブ(UKRI)が、シェフィールド大学が主導する、レーザーダイオードを用いたマイクロディスプレイと可視光通信の発展を目指す258万米ドル規模のプロジェクトを発表しました。さらに、2024年6月には、グラスゴー大学からスピンアウトしたVector Photonicsが、独自の表面結合レーザー(SCL)技術の商業化を推進するための多額の資金を確保しました。これらの取り組みは、英国が最先端研究を育成し、それを商業的成功に結びつけることに注力していることを如実に示しています。

主要なレーザーダイオード市場のプレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

レーザーダイオード市場は競争が激しく、確立された世界的リーダーと専門的で革新的なプレーヤーが混在し、市場での地位をめぐってしのぎを削っています。市場の主要プレーヤーは、パフォーマンスと効率の絶え間ない革新、技術プラットフォームを拡大するための戦略的買収、および市場の多様で拡大するニーズを満たすための世界的な製造拠点の拡大への多額の投資を通じてしのぎを削っています。競争のダイナミクスを反映する注目すべき取引は、LUMIBIRDが2024年10月にAmplitude Laser GroupのContinuumナノ秒レーザー製品ラインを買収したことです。この戦略的買収は、LUMIBIRDの固体レーザーポートフォリオを補完し、世界中の既存顧客に長期サポートを提供することを目的としていました。このような買収は市場の典型的な特徴であり、企業はこの高速でテクノロジー主導のビジネスにおいて、地位を確立し、新しい技術を獲得し、幅広いアプリケーションポートフォリオに対応する能力を強化しようとしています。

レーザーダイオード市場の主要企業をいくつかご紹介します。

会社 | 原産国 | 2038年の市場シェア(%)(予測) |

コヒレント社 | アメリカ合衆国 | 9.4 |

ルメンタムホールディングス株式会社 | アメリカ合衆国 | 8.2 |

IPGフォトニクス株式会社 | アメリカ合衆国 | 7.5 |

MKSインスツルメンツ株式会社 | アメリカ合衆国 | 4.1 |

ams-オスラムAG | ヨーロッパ(オーストリア/ドイツ) | 10.6 |

イエノプティックAG | ヨーロッパ(ドイツ) | xx |

TRUMPF GmbH + Co. KG | ヨーロッパ(ドイツ) | xx |

ソニーグループ株式会社 | アジア(日本) | xx |

シャープ株式会社 | アジア(日本) | xx |

浜松ホトニクス株式会社 | アジア(日本) | xx |

住友電気工業株式会社 | アジア(日本) | xx |

ローム株式会社 | アジア(日本) | xx |

ブルーグラス・リミテッド | オーストラリア | xx |

LGイノテック | アジア(韓国) | xx |

ウシオ電機株式会社 | アジア(日本) | xx |

以下は、レーザー ダイオード市場における各企業のカバー領域です。

最近の動向

- 2025年6月、コヒレント社は、出力18W、880nm、効率62%のシングルエミッタレーザーダイオード、SES18-880A-190-10を発表しました。このレーザーダイオードは、ダイオード励起固体(DPSS)システム向けに最適化されており、微細加工、半導体プロセス、先端パッケージングなどのアプリケーションに最適です。この製品の発売は、業界における性能とコスト効率の新たな基準を確立しました。

- 2025年6月、BluGlass Limitedの子会社であるBluGlass Inc.は、インド国防省の認定サプライヤーとなりました。同社は、固体物理学研究所(SSPL)から、窒化ガリウム(GaN)レーザー開発サービスに関する23万ドルの初受注を獲得しました。この協業は、GaNベースのレーザーダイオードの製造プロセスのベンチマークを目的としています。

- 2025年5月、 ams OSRAMはシアンレーザーダイオード「PLT5 488HB_EP」を発売し、高出力レーザーポートフォリオを拡大しました。この製品は、高度なライフサイエンスアプリケーション向けに特別に設計されています。強化されたレーザー性能により、研究室や医療施設における分析の高速化、高精度化、そしてコスト効率の向上を実現します。

- オリエンタルレーザーは2025年3月、固体レーザー励起および産業用途向けの水冷式ダイオードレーザーシリーズを発表しました。これらのシステムは高度な水冷技術を採用し、高出力時においても安定した効率的な性能を発揮します。新シリーズには、HS-MI-400-5x2P-40-CWやHS-MI-600-5x3P-40-CWなどのモデルが含まれます。

- Report ID: 7990

- Published Date: Sep 23, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。