インバータシステム市場の見通し:

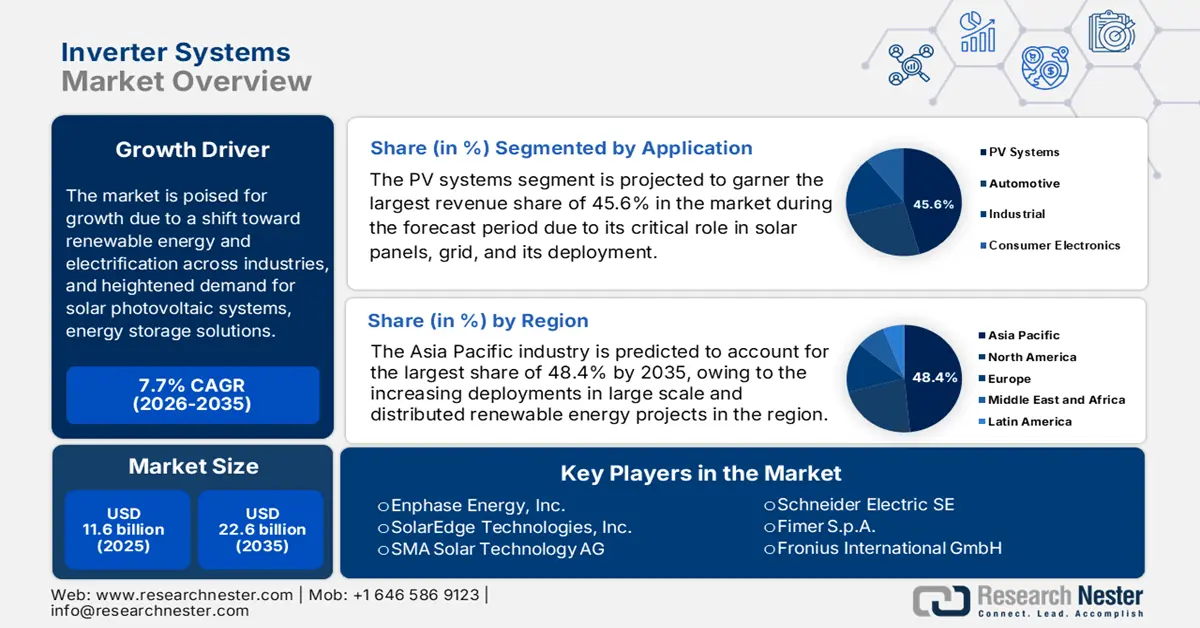

インバーターシステム市場規模は2025年に116億米ドルと評価され、2035年末までに226億米ドルに達すると予測されており、予測期間(2026年~2035年)中に7.7%のCAGRで成長すると見込まれています。2026年には、インバーターシステムの業界規模は124億米ドルと評価されています。

世界のインバータシステム市場は、再生可能エネルギーと業界全体の電化への移行、および産業用および商業用アプリケーションにおける太陽光発電システム、エネルギー貯蔵ソリューション、効率的な電力管理の需要の高まりによって促進され、驚異的な成長が見込まれています。また、太陽光発電設備とエネルギー貯蔵およびグリッドインフラストラクチャとの統合は、この分野の着実な成長を推進しています。 NRELレポート2025年5月時点で、2023年には世界の太陽光発電設備が歴史的な急増を見せており、中国が導入をリードし、米国が2番目に大きなシェアを獲得して32~40 GWdcのPV容量を追加しました。また、世界のPV出荷量は2022年から倍増して564 GWに達する一方で、米国の国内生産量は約7 GWにとどまり、輸入量が急増して55.6 GWdcに達し、太陽光発電インフラストラクチャの急速な拡大を反映していると述べています。

米国の太陽光発電製造業の成長指標がインバータ業界に影響を与える

メトリック | 詳細 / 値 | 期間 |

上位10社のモジュールメーカーの出荷量 | 226GW(前年比40%増) | 2024年上半期 |

米国の太陽光発電モジュール生産 | 4.2 GW(前年比+75%); 薄膜約50%、結晶シリコン約50% | 2024年上半期 |

米国の太陽光発電製造能力の増強 | 合計95GW以上(新規モジュール容量42GWを含む) | IRA法案成立以来 |

米国のc-Si生産の増加 | 増加し始めると予想 | 2024年後半 |

IRS 48D投資税額控除 | 国内のインゴットおよびウェーハ生産者への25%の税額控除 | 2024年10月22日発表 |

出典: Energy.gov

さらに、コスト削減、政策的インセンティブ、および太陽光発電技術の拡大導入の加速という側面は、インバータシステム市場におけるビジネスを容易に推進し、国内製造業と世界貿易の両方を刺激しています。 2025年8月のWorld Energyは、同国のMNREが30GWのシステム用の屋上ソーラーインバータを国家サーバーに接続し、グリッドの安定性、サイバーセキュリティ、およびデータ駆動型の導入を確保することを義務付けるガイドライン案を発行したことを明らかにしました。 また、この政策はベンダー中立プロトコル、安全な通信のためのM2M SIM、および最低50%の現地コンテンツのBIS認証に重点を置いており、それによって国内製造が促進され、輸入された完成インバータへの依存が軽減されると述べています。 さらに、製造業者と設置業者が適応し、インバータシステム市場の成長にプラスの影響を与えるのを支援するために、技術的および財政的支援の両方を伴う段階的な展開が推奨されています。

キー インバータシステム 市場インサイトの概要:

地域のハイライト:

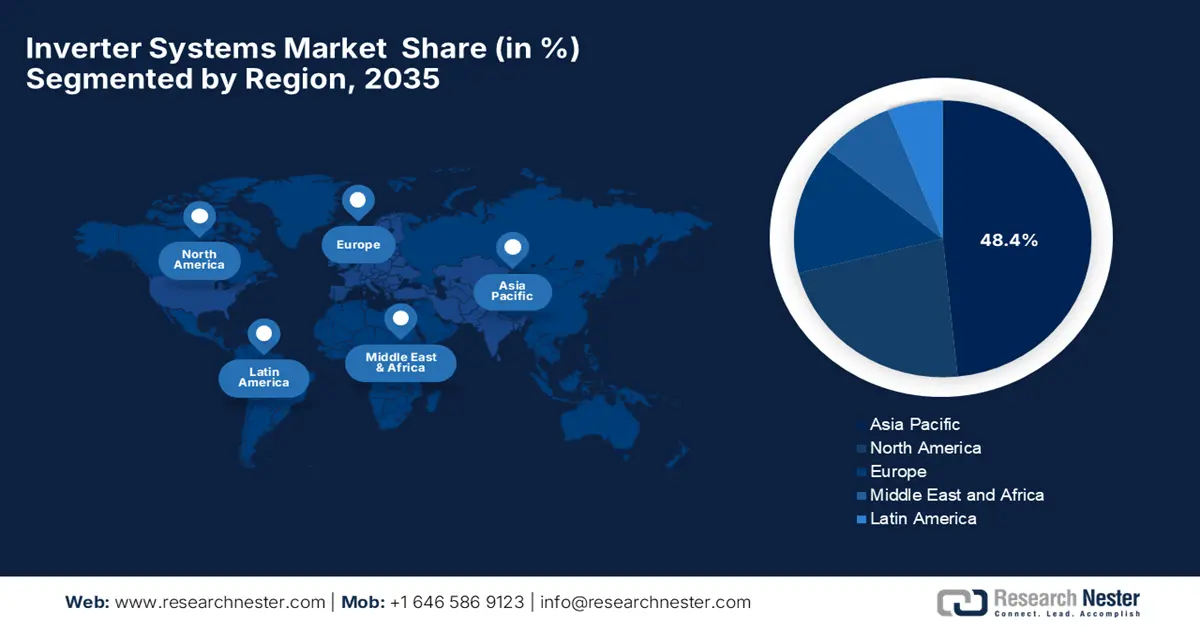

- 2035年までに、アジア太平洋地域はインバーターシステム市場で48.4%のシェアを占めると予測されており、分散型および実用規模の再生可能エネルギープロジェクトの両方で導入が加速することで、その優位性が強化されるでしょう。

- 北米は、太陽光発電の採用拡大、エネルギー貯蔵統合の増加、高度なスマートインバータ機能に対する需要の増加に影響を受け、2035年までに市場の大きなシェアを確保すると予想されています。

セグメント分析:

- インバーターシステム市場におけるPVシステムセグメントは、2026~2035年の間に45.6%の圧倒的シェアを占めると予想されており、住宅、商業、公益事業規模のプロジェクトにおける太陽光発電の導入増加によってその地位が維持されます。

- 太陽光発電インバータ部門は、PVコストの低下、有利なインセンティブ、高容量インバータ技術の進歩により拡大し、2035年までに40.3%のシェアを獲得すると予想されています。

主な成長傾向:

- 再生可能エネルギーの導入

- 政府の研究、標準化、製造支援

主な課題:

- 初期費用の高さと価格圧力

- サプライチェーンの制約

主要企業: Enphase Energy, Inc.、SolarEdge Technologies, Inc.、SMA Solar Technology AG、Schneider Electric SE、Fimer SpA、Fronius International GmbH、TMEIC Corporation、Yaskawa Solectria Solar LLC、Delta Electronics, Inc.、Luminous Power Technologies Pvt. Ltd.、Servotech Renewable Power Systems Ltd.、Q CELLS (Hanwha Q CELLS Co., Ltd.)、KACO New Energy GmbH、ABB (ABB Power Grids)、Schneider Electric (Malaysia)。

グローバル インバータシステム 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 116億米ドル

- 2026年の市場規模: 124億米ドル

- 予測市場規模: 2035年までに226億米ドル

- 成長予測: 7.7% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに48.4%のシェア)

- 最も急成長している地域:北米

- 主要国:米国、中国、ドイツ、日本、インド

- 新興国:ブラジル、韓国、オーストラリア、イギリス、イタリア

Last updated on : 26 November, 2025

インバータシステム市場 - 成長の原動力と課題

成長の原動力

- 再生可能エネルギーの導入:これは、系統統合の要件と相まって、インバータシステム市場にとって非常に収益性の高いビジネス環境を生み出しています。また、太陽光発電容量の急速な拡大は、直流出力を系統互換の交流に変換するためにインバータの使用を必要としており、国内外の企業がこの分野に進出する動きを促しています。この点に関して、米国エネルギー省は、NREL、サンディア国立研究所、PNNLがDOEの資金提供を受けて主導する「Essential Grid Operations from Solar」プロジェクトが、米国の電力網に接続するインバータベースのリソースの信頼性基準の開発と導入を加速させると報告しました。また、このプロジェクトはシステムの安定性、相互接続性、性能検証に取り組んでおり、太陽光、風力、蓄電池などのIBRが大規模に確実に運用されることを保証すると述べています。

2025年上半期における国/地域別太陽光発電容量増加数

地域/国 | 2025年上半期の設置数(GW) | 前年比変化率(%) | 2025年上半期の世界シェア(%) |

世界合計 | 380 | +64 | 100 |

中国 | 256 | >100 | 67 |

その他の地域 | 124 | +15 | 33 |

インド | 24 | +49 | 6.3 |

私たち | 21 | +4 | 5.5 |

その他の国 | 65 | +22 | 17 |

出典: Ember Energy.Org

- 政府の研究、標準化、製造支援:政府機関は、インバータ技術の研究開発と信頼性基準の確立に積極的に投資しており、これがインバータシステム市場の成長を支えています。これを裏付けるように、米国エネルギー省(DOE)は、SETO FY21システム統合・ハードウェアインキュベータプログラムにおいて、系統の信頼性、レジリエンス、そして米国製造業の強化につながる太陽光発電技術の発展に4,500万米ドルを提供すると発表しました。主要な取り組みには、系統形成インバータのためのUNIFIコンソーシアム、メーター裏のPVデータを公益事業システムに統合するプロジェクト、そして費用対効果の高いコンポーネントや高度なインバータ・ストレージソリューションを開発するハードウェアインキュベータなどが含まれます。これらの取り組みは、国内の太陽光発電技術の大規模導入を加速させ、イノベーション、標準化、そして安全で効率的な系統統合を支援します。

- 政策主導の義務化:これはインバータシステム市場の重要な成長ドライバーの一つです。各国政府は、再生可能エネルギーの統合にあたり、スマートで系統連系に対応したインバータの導入を義務付ける規制を強化しています。これらの措置は、国内生産を促進し、輸入部品への依存を減らし、現地の研究開発および製造能力への投資を刺激します。この点に関して、SEIAは、米国の太陽光発電投資税額控除は、住宅、商業、および公益事業規模の太陽光発電設備に対して30%の税額控除を提供する連邦優遇措置であり、過去20年間で米国の太陽光発電産業を200倍以上に成長させたと報告しています。さらに、インフレ抑制法に基づく2022年の延長は、エネルギー貯蔵、国内製造、および低所得地域の基準に恩恵をもたらし、長期的な市場の確実性を確保したと強調しました。

最近のグローバルインバータの発売とイノベーション(2023~2024年)

年 | 会社 | 製品 | 主な特徴 |

2024 | ソーラーエッジテクノロジーズ | TerraMaxインバーター(SE330K) | 99% の効率、200% の DC オーバーサイジング、80 モジュール ストリングをサポート、安全機能を内蔵、高度な MLPE、H1300 パワー オプティマイザーと互換性あり |

2023 | フォイトグループ | 未来のインバータプラットフォーム(FIP) | 高電力密度、コンパクト(25 kg)、統合ドライブ管理ユニット(DMU)、サイバーセキュリティ準拠 |

出典:企業公式プレスリリース

課題

- 高い初期コストと価格圧力:インバータシステム市場は、高い初期コストと価格圧力という深刻な問題に直面しています。部品価格は下落傾向にあるものの、高度なインバータシステムの初期コストは依然として高く、特に中小規模のユーザーにとってはその傾向が顕著です。また、高効率設計、高品質な半導体、スマート制御機能へのニーズが製造コストを押し上げ、小規模メーカーにとって厳しい状況となっています。同時に、メーカー間、特に低コストメーカーとの熾烈な競争が価格下落圧力を生み出しています。そのため、コストと価格決定力の不均衡がこの分野の収益性を制限し、最終的にはコストに敏感な新興市場での普及を鈍化させています。

- サプライチェーンの制約:インバータシステム業界は原材料の適切な供給を必要としており、これがこの分野の普及を阻む大きな障害となっています。半導体、制御チップ、パワーエレクトロニクス部品の供給は、チップ不足や物流の遅延といった混乱に直面しており、生産スケジュールに重大な影響を与える可能性があります。さらに、一部の地域では現地生産能力が限られているため、企業は輸入に依存しており、リードタイムとコストが増加する傾向があります。そのため、プロジェクト開発者は導入スケジュールの不確実性に直面し、この分野での迅速な導入が制限されています。

インバータシステム市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.7% |

|

基準年市場規模(2025年) |

116億ドル |

|

予測年市場規模(2035年) |

226億ドル |

|

地域範囲 |

|

インバータシステム市場のセグメンテーション:

アプリケーションセグメント分析

アプリケーション別では、PVシステムセグメントが予測期間中にインバータシステム市場で最大の収益シェア45.6%を獲得すると予測されています。このサブタイプは、太陽光パネルとグリッド間の重要なゲートウェイであり続け、その導入は新規太陽光発電プロジェクトの設置率と直接関連しています。また、実用規模および分散型発電の両方の太陽光発電設備の成長により、住宅の屋上や大規模な太陽光発電所に至るまで、新しい太陽光発電アレイには少なくとも1台のインバータが必要となるため、PVシステムのアプリケーションが引き続き主要な推進力となります。さらに、太陽光発電導入に対する政府のインセンティブの増加と、インバータ効率の継続的な技術進歩により、このセグメントの優位性がさらに強化されています。さらに、スマートモニタリング機能とハイブリッドエネルギーストレージの互換性の統合により、分析対象期間を通じて堅調な需要が維持されると予想されます。

タイプセグメント分析

太陽光発電インバータの種類別では、このセグメントは2035年末までにインバータシステム市場において40.3%という大きなシェアを獲得すると見込まれています。世界的なエネルギー転換と政府の支援政策が、このサブセグメントのリーダーシップを推進する主な要因です。太陽光発電モジュールの価格低下と税額控除などの財政的インセンティブにより、太陽光発電設備はより身近なものとなり、インバータの需要が高まっています。GE Vernovaは2024年9月、北米でマルチメガワットのパイロット設置を予定している6MVA、2000Vdcのユーティリティスケール太陽光発電インバータを発表しました。同社はまた、このインバータは出力を最大30%向上させ、大規模太陽光発電所のコスト削減と拡張性の向上に寄与すると述べています。さらに、このインバータはShoals Technologies GroupおよびPVモジュールサプライヤーと共同で開発されたもので、これは均等化発電原価(LEC)の低減と再生可能エネルギー導入の加速に向けた大きな一歩であり、インバータシステム市場の明るい見通しを示しています。

販売チャネルセグメント分析

販売チャネル別では、直接販売セグメントが予測期間中にインバータシステム市場で35.8%という大きなシェアを獲得すると予測されています。このセグメントの成長は、技術的な複雑さと商用および公益事業規模のインバータシステムの高い価値に大きく左右されます。また、大規模プロジェクトにはカスタマイズされたエンジニアリング、統合サービス、長期保守契約が必要であり、これらはメーカーとの直接的な関係を通じて最も促進されます。さらに、これらのチャネルは技術サポート、大口注文の合理化された物流、主要なエネルギーおよび産業プロジェクトの運用信頼性に非常に不可欠なサービスレベル契約の交渉を可能にするため、好ましいモデルとなっています。さらに、インバータメーカーとEPC請負業者との戦略的パートナーシップの増加により、直接販売チャネルの優位性が強化され、セグメントの範囲が拡大しています。

当社のインバーター システム市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

応用 |

|

タイプ |

|

販売チャネル |

|

接続タイプ |

|

段階 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

インバータシステム市場 - 地域分析

APAC市場インサイト

予測期間中、アジア太平洋地域のインバータシステム市場は、世界のダイナミクスを支配すると予想され、48.4%の最大収益シェアを獲得します。この優位性は、大規模および分散型再生可能エネルギープロジェクトへの導入の増加によって効率的に推進されています。また、グリッドインタラクティブ機能を備えたスマートインバータは、特に屋上ソーラーが増加している都市部でこの地域で注目を集めています。Vikram Solarは2025年10月、エネルギー損失を最小限に抑え、効率を向上させる高度な一方向電流フローを備えた新しいN型ソーラーモジュール、Hypersol Proの発売を発表しました。この製品はG12RおよびM10Rバリアントで利用可能で、屋上、ユーティリティスケール、フローティング、およびハイブリッドの設置をサポートすることにより、ホットスポット耐性のパフォーマンスとスマートエネルギー対応の互換性を提供し、インバータシステム市場の明るい見通しを示しています。

中国はインバータシステムの製造と導入における世界的ハブとみなされており、国内企業が大きな収益シェアを獲得しています。同国の市場は、強力な国産ブランド間の熾烈な競争、PVリンクインバータの高い採用率、そして公共規模の太陽光発電システム向けにより高出力のストリングユニットとセントラルユニットへの移行によって効率的に推進されています。ボルグワーナーは2025年7月、中国に拠点を置く大手OEMと新たなデュアルインバータ契約を締結し、新エネルギー車分野での協業を継続すると発表しました。このデュアルインバータは、同期デュアルモーター制御、軽量化、そして高効率化を可能にするコンパクトで高密度な設計で構成されています。したがって、この動きは、ハイブリッド車の効率向上、コスト削減、そして新エネルギー車の急速な普及を支援することで、中国市場に貢献するでしょう。

インドは、屋上太陽光発電設備、公益事業規模のPVプロジェクト、そして太陽光発電とバッテリーストレージを組み合わせたハイブリッドシステムの増加により、地域のインバータシステム市場で勢いを増しています。インバータの監視と制御へのAIの統合、およびハイブリッドおよびストレージ対応インバータへの好みが、この市場における主要なトレンドとして認識されています。 この点に関して、タタパワーリニューアブルズは2025年10月に、エネルギー集約型セクターの商業および産業顧客の間で屋上太陽光発電の採用を加速するために、チャッティースガル州でタタパワーイニシアチブによる持続可能な規模の開始を発表しました。同社はまた、このプログラムは、資金調達、カスタマイズされた設置、長期メンテナンスを含むエンドツーエンドのソリューションを提供し、クリーンエネルギーへの移行において産業を支援すると報告しました。さらに、支援政策と強力なサービスネットワークを活用し、インド国内の屋上太陽光発電容量を拡大しています。

北米市場の洞察

北米におけるインバータシステム市場は、再生可能エネルギーの導入、特に太陽光発電の普及、エネルギー貯蔵や電気自動車充電インフラの普及拡大といった要因によって大きく左右されています。また、住宅、商業、産業用インバータ市場からも恩恵を受けており、スマートインバータ機能とグリッドサポート機能は、電力会社からますます求められています。北米の企業は、ハイブリッドインバータ、屋上用マイクロインバータソリューション、大規模プロジェクト向けモジュラーセントラルインバータといった分野における継続的なイノベーションを通じて市場に貢献しており、国際的な企業による投資を促しています。さらに、メーカー各社はサプライチェーンの動向やローカライゼーションの圧力にも対応し、北米市場へのサービス提供に努めており、インバータシステム市場の成長にプラスの影響を与えています。

米国では、インバータシステムは、商業用PVやストレージ対応の再生可能システムに加えて、住宅用太陽光発電の向上と統合されています。 さらに、同国のトレンドは、グリッド安定性、双方向通信、バッテリーストレージや電気自動車との統合をサポートするインバータアーキテクチャへと移行しています。 この点に関して、OSTIは2024年2月に、PVフリートパフォーマンスデータイニシアチブがインバータの可用性とシステムパフォーマンスを分析するために1,100を超える米国の太陽光発電システムを分析し、報告しました。 最初の6か月間は可用性が低く、1年末までに着実に改善し、より小型のインバータの方が、より大きなユーティリティスケールユニットと比較して信頼性が高くなっていることが観察されました。 したがって、これらの洞察はストリングインバータの利点を強調し、分散型およびユーティリティスケールのPV展開の両方で予想されるシステム可用性に関する業界ガイダンスを提供し、明るい市場見通しを示しています。

カナダは、今後数年間、特に人口の少ない地域において、遠隔地、オフグリッド、マイクログリッドのアプリケーションの増加を特徴とするインバータシステム市場で大幅な成長が見込まれています。また、太陽光発電、バッテリーストレージ、発電機バックアップを組み合わせたハイブリッドインバータが普及しつつある、再生可能エネルギープラスストレージシステムの恩恵も受けています。2024年5月、GoodWeは、大手電気販売業者であるGuillevin Co.との独占販売提携を通じて、カナダのインバータシステム市場に参入したことを発表しました。この提携により、同社はカナダの広大な地域で、高度な住宅用インバータ、ハイブリッドシステム、スケーラブルバッテリーソリューションを提供できるようになります。さらに、GuillevinのGreentech部門はGoodWe製品を取り扱うようになり、再生可能エネルギーポートフォリオが強化され、標準的な市場の成長に適合するようになります。

ヨーロッパ市場の洞察

欧州のインバータシステム市場は成熟市場の一つであり、レトロフィット設備、系統連系システム、住宅用太陽光発電と蓄電池の需要の高まりがこれを牽引しています。この地域で台頭しているインバータ技術は、エネルギー管理要因とライフサイクルサービスが重視される複雑な系統環境に適しています。2025年7月、Enphase EnergyはイタリアとスイスでIQ8Pマイクロインバータを発売し、欧州におけるプレゼンスを拡大すると発表しました。この製品は480Wの出力を提供し、最大670W DCの高出力太陽光発電モジュールをサポートすることで、エネルギー生産と効率の両方を最大化します。この発売は、スマートで高品質なエネルギー技術の進歩と、この地域の住宅所有者のエネルギー自立の向上を支援するという同社のコミットメントを強調するものです。

ドイツは、議論された期間を通じて、欧州のインバータシステム市場の主要な成長エンジンとして機能しています。同国は、高度なインバータ機能、エネルギー貯蔵システムとの統合、およびグリッドサポート機能に重点が置かれていることから恩恵を受けています。一方、住宅用太陽光発電設備にバッテリーストレージとスマートインバータを組み合わせたこともこの需要を悪化させており、より多くの企業がこの分野で事業を展開するよう促しています。例えば、LGエネルギーソリューションは2023年6月に、欧州の住宅向けに新しいハイブリッドインバータシステムを発表しました。この製品は高電圧と低電圧の両方のオプションで提供され、LGESバッテリーと統合することで最大32kWhの柔軟なエネルギー容量を提供します。したがって、この発売は、信頼性が高く、ユーザーフレンドリーな統合エネルギーソリューションを提供することで、市場の成長を加速させることが期待されています。

英国は、住宅および商業用太陽光発電設備向けのインバータシステム市場において、最も有力なプレーヤーの一つです。バッテリーストレージやスマートエネルギー管理システムと相まって、この分野で事業を展開するプレーヤーにとって収益性の高い事業環境が促進されています。成長は、分散型発電と家庭用蓄電ソリューションを推進する国家のネットゼロ目標と政策によっても支えられています。さらに、英国のインバータ製品は、英国の電力系統基準、屋上システムのモジュール性、そして家庭用エネルギーシステムとの統合を重視しています。さらに、国内外のプレーヤーは、英国独自の電力系統基準と消費者の期待に適応しようとしており、これが英国の成長ダイナミクスを再定義しています。

インバータシステム市場の主要プレーヤー:

- エンフェーズ・エナジー社(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- SolarEdge Technologies, Inc. - イスラエル

- SMA ?ソーラー?テクノロジー? AG - ドイツ

- シュナイダーエレクトリックSE - フランス

- Fimer ? SpA- イタリア

- フロニウス・インターナショナル? GmbH - オーストリア

- TMEIC株式会社(日本)

- 安川電機ソレクトリアソーラーLLC - 米国

- デルタ電子株式会社(台湾)

- ルミナス・パワー・テクノロジーズ株式会社(インド)

- サーボテック・リニューアブル・パワー・システムズ株式会社 - インド

- Q ? CELLS(ハンファQ ?セルズ株式会社) - 韓国

- KACO New Energy GmbH(ドイツ)

- ABB(ABBパワーグリッド) - スイス/スウェーデン

- シュナイダーエレクトリック - マレーシア

- Enphase Energy, Inc.は、この分野における圧倒的なリーダー企業であり、住宅用太陽光発電システム向けマイクロインバータ技術のパイオニアとして、世界中に数千万台を出荷しています。同社は、統合型住宅エネルギーソリューションの構築を目指し、エネルギー貯蔵およびモニタリングサービスへの事業拡大を積極的に進めています。さらに、同社の戦略は、優れた性能、長期保証、そして設置業者との緊密なパートナーシップを重視し、モジュールレベルの変換におけるリーダーシップを維持し、市場全体の成長に貢献しています。

- 2006年に設立され、イスラエルのヘルツリーヤに本社を置くSolarEdge Technologies, Inc.は、ストリングインバータとパネルレベルのパワーオプティマイザを組み合わせたDC最適化インバータシステムを開発しました。住宅、商業、そして公益事業規模の分野に製品を提供し、世界中で数十ギガワットのシステムを出荷してきました。しかし近年、在庫の積み上がりや欧州における設置数の伸び悩みに直面し、コスト基盤の再構築のため、複数回の人員削減を実施してきました。

- SMAソーラーテクノロジーAGは、住宅、商業、そして大規模太陽光発電所向けのインバーターメーカーとして業界をリードしています。同社は、エンジニアリングの堅牢性、グローバルなサービスネットワーク、そして幅広い製品ポートフォリオで知られています。SMAは、プレミアムセグメントとグリッドサポートアプリケーションをターゲットに、研究開発と高い信頼性を重視しています。インバーターのコモディティ化の進展と低コストメーカーとの競争激化を受け、SMAは高電圧SiCアーキテクチャやデジタルサービスといった差別化機能に注力しています。これは、同社が市場での地位を確立するための戦略的な取り組みの一環です。

- FIMER SpA(イタリア)。イタリアに本社を置くFIMERは、世界規模で事業を拡大しました。イタリアとインドに製造工場を構え、住宅用、商業用、大規模公共事業用インバーター分野において、グローバルサプライヤーとしての地位を確立しています。インドでは、現地生産と太陽光発電プロジェクトへの供給を通じて、Aatma-Nirbhar-Bharatイニシアチブを支援しています。FIMERの戦略は、新興市場への進出、製造能力の拡大(インドでは5GW以上)、そして公共事業用インバーターにおける豊富な経験を活かし、大規模なプロジェクト価値シェアを獲得することです。

- シュナイダーエレクトリックSE(フランス)。フランスのリュエイユ=マルメゾンに本社を置くシュナイダーエレクトリックは、エネルギー管理とオートメーションのグローバルリーダーであり、太陽光発電用インバータとパワーエレクトロニクス製品は、同社のより広範な持続可能性とグリーングリッドへの取り組みに深く関わっています。同社はデジタル化、グリーン事業による収益拡大、そしてハードウェアおよびソフトウェアプラットフォーム構築のための買収に注力しています。インバータシステムに関しては、シュナイダーはグローバルなサービスネットワーク、グリッド統合に関する専門知識、エネルギー貯蔵システム(ESS)との連携を活用し、高付加価値の産業用/コミュニティ用太陽光発電分野に重点を置いています。

以下は、世界のインバーター システム市場で活動している著名な企業のリストです。

インバータシステム市場は非常に競争が激しく、SMAやシュナイダーエレクトリックなどの欧州企業は、エンフェーズなどの米国のイノベーター、およびQセルズ、ルミナス、サーボテックなどのアジアのプレーヤーと競合しています。エネルギー貯蔵とスマートコントロールとの垂直統合、関税を回避するための地域製造、および公益規模の太陽光発電開発者との提携は、インバータシステム市場の成長を大幅に押し上げるためにプレーヤーが実施したいくつかの戦略です。たとえば、2024年8月、エンフェーズは、ソーラースクエアと提携して屋上ソーラーの採用を拡大したと発表しました。これは、エンフェーズのモジュラーマイクロインバータとソーラースクエアの高品質のソーラーパネルおよび8時間の設置サービスを組み合わせたものです。この点で、この提携は、インドの住宅所有者に、保証されたエネルギー節約と長期的な信頼性を備えた、拡張可能で高性能で持続可能なソーラーソリューションを提供することを目指しており、長期的な市場成長に適しています。

インバータシステム市場の企業概要:

最近の動向

- アルペックスソーラーは2025年9月、統合太陽電池・モジュールメーカーになるというビジョンの資金として、21,46,600株の優先株とワラントの発行を通じて26億1700万ポンド(3,170万米ドル)を調達することに成功したと発表した。

- 日立産機システムは、再生可能エネルギーのシェア拡大に伴い電力系統の安定化を図るため、2025年4月に次世代の系統形成インバータを発売すると発表した。

- Report ID: 8270

- Published Date: Nov 26, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。