無機難燃剤市場の見通し:

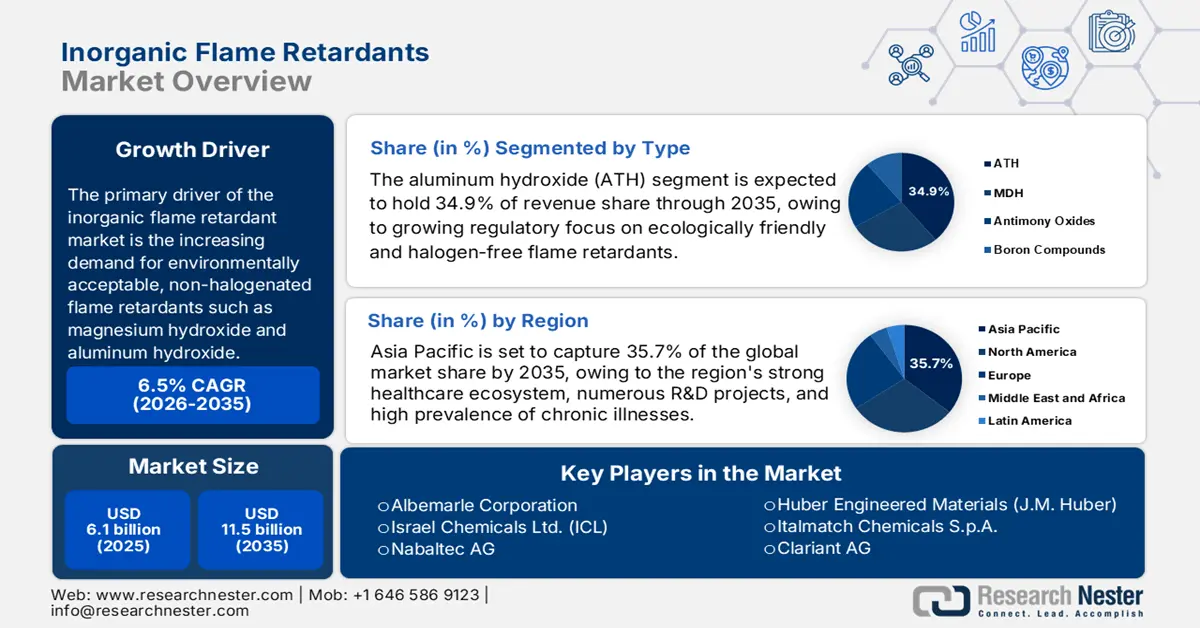

無機難燃剤市場規模は2025年に61億米ドルと評価され、2035年末までに115億米ドルに達すると予測されています。予測期間(2026年から2035年)中は年平均成長率(CAGR)6.5%で成長し、2026年には65億米ドルに達すると推定されています。

無機難燃剤市場の主な牽引役は、水酸化マグネシウムや水酸化アルミニウムといった、環境に配慮した非ハロゲン系難燃剤の需要増加です。特にアジア太平洋地域、北米、欧州諸国における環境持続可能性に関する規制の厳格化と、消費者の火災安全に対する意識の高まりが、この傾向を牽引しています。健康と環境への懸念から、ハロゲン系難燃剤から無機系難燃剤への移行が進んだ結果、無機系難燃剤の使用が大幅に増加しました。

マグネシウム化合物やアルミニウムといった原材料の入手可能性は、無機難燃剤のサプライチェーンに直接的な影響を与えます。2021年には米国で約430万トンのアルミニウムが生産され、大量の輸入が産業需要の充足に貢献しました。同様に、マグネシウムの輸入と生産は、難燃剤製造のための安定供給を確保する上で不可欠です。増大する需要に応えるため、業界では製造施設の増強に向けた投資が行われています。

無機難燃剤市場 - 成長要因と課題

成長の原動力

- ハロゲン系難燃剤の規制段階的廃止:欧州化学物質庁(ECHA)は、ポリ臭化ジフェニルエーテルを含む芳香族臭素系難燃剤を、難燃性、生体蓄積性、または毒性を有することから、REACH規則に基づくEU全域での規制対象候補物質として正式に認定しました。この規制圧力により、メーカーは代替物質として非ハロゲン系および無機系難燃剤の検討を迫られています。例えば、これまでデカBDEに依存していた企業は、規制遵守を確実にするために、アルミニウム三水和物や水酸化マグネシウムなどの無機水和物の使用を検討する必要があります。

- 強化された防火建築基準および建設基準:2023年3月に施行された中国の建築材料に関する改訂版難燃性基準GB 8624-2022では、高層建築物および公共建築物の耐火性向上が求められています。これにより、2023年には中国国内の配線、ケーブル、断熱材用水酸化マグネシウムおよび三水和アルミニウムの消費量が前年比約12%増加しました。こうした規制により、建築材料メーカーは強化された基準を満たすために無機難燃剤の導入を迫られており、例えば断熱材製品ラインでは、有機ハロゲン系添加剤から鉱物系添加剤への移行が進んでいます。

- 政府主導による代替物質の評価とパートナーシップ:米国環境保護庁(EPA)は、「Safer Choice / Design for the Environment(より安全な選択/環境配慮設計)」イニシアチブを通じて、デカBDEやHBCDなどの有害難燃剤の代替物質を評価するためのパートナーシップを構築し、多数の代替候補物質を検討しています。これらの候補物質の多くは無機または非ハロゲン系であるため、業界におけるこれらのより安全な化学物質の活用が促進されます。例えば、評価対象の代替物質には、金属水酸化物、鉱物系化合物、その他の低毒性材料などが含まれており、メーカーはこれらの物質を採用することで、コンプライアンスを積極的に維持し、「Safer Choice」認証を取得しています。

1. アルミニウム原料取引

アルミニウム原料の取引は、自動車、建設、電気機器など、アルミニウムが主要原料である産業を支えることで市場を牽引しています。これらの産業の多くは、アルミニウムの耐火性を高め、厳しい安全規制を満たすために、難燃性コーティング、添加剤、または複合材料を必要としています。水酸化アルミニウムや水酸化マグネシウムなどの無機難燃剤は、アルミニウムベースの材料に混合されることで、熱安定性を向上させ、可燃性を低減することがよくあります。国際貿易の拡大に伴い、アルミニウム原料の供給量と、それらを補完する難燃ソリューションの需要も高まり、無機難燃剤サプライヤーにとって成長機会が生まれています。

アルミニウム原石の生産量(2024年)

地域 | 取引量(米ドル) |

メキシコ | 832M |

マレーシア | 432M |

カナダ | 328M |

フランス | 32M |

タイ | 1640万 |

出典: OEC

2. EV貿易の動向

EVトラックなどの電気自動車は、大型のリチウムイオン電池パックを搭載しており、火災や熱暴走のリスクが高いため、高効率の難燃剤が強く求められています。水酸化アルミニウム、水酸化マグネシウム、リン系化合物などの無機難燃剤は、厳しい安全基準を満たすために、ケーブル、ケース、バッテリーハウジングに広く使用されています。国際貿易が拡大し、地域全体で電気トラックの導入が進むにつれて、メーカーは規制遵守、安全性、信頼性を確保するため、無機難燃剤の調達を増やしています。

電気トラックの輸出入(2023年)

主要輸出国 | 価値(百万米ドル) | 主要輸入業者 | 価値(百万米ドル) |

中国 | 869 | カナダ | 666 |

私たち | 839 | 英国 | 639 |

ドイツ | 649 | ベルギー | 515 |

七面鳥 | 628 | ノルウェー | 443 |

カナダ | 165 | ドイツ | 437 |

出典: OEC

課題

- 原材料価格の変動:原材料価格は無機難燃剤業界に大きな影響を与えます。2021年、中国のアンチモン生産量は12.2%減少し、その結果、価格は28.1%上昇しました。テトラブロモビスフェノールAの価格は、2020年から2022年にかけて原油価格が58.1%上昇したことを受け、企業が価格戦略の調整を迫られた結果、1トンあたり1,201米ドル上昇しました。

- リサイクルと循環型経済の統合における課題:難燃剤を含む廃棄物は、リサイクルの取り組みを著しく阻害します。難燃剤は他のリサイクル材を汚染したり、マテリアルリサイクルを阻害したりする可能性があるため、有毒汚染物質は循環型経済の阻害要因となります。例えば、EUの廃電気電子機器指令(WEE指令)は、回収されたプラスチックに含まれる臭素系難燃剤(BFR)の量に厳しい制限を設けており、企業はマテリアルリサイクル装置への投資を進めています。

無機難燃剤市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.5% |

|

基準年市場規模(2025年) |

61億ドル |

|

予測年市場規模(2035年) |

115億ドル |

|

地域範囲 |

|

無機難燃剤市場のセグメンテーション:

タイプセグメント分析

水酸化アルミニウム(ATH)セグメントは、成分ベースで、2035年までに約34.9%のシェアを獲得すると予測されています。その優位性は、無毒で煙や炎の抑制に優れているという事実によって説明されます。ATHが吸熱分解すると水蒸気が放出され、物質を冷却して可燃性ガスの強度を低下させます。厳格な防火規制を満たす必要がある電線や建築資材などの用途では、この技術が大きなメリットとなります。ATHの需要は、環境に優しくハロゲンフリーの難燃剤に対する規制の強化によってさらに高まっています。例えば、欧州連合の特定有害物質使用制限(RoHS)指令は、電気電子機器における特定の有害化合物の使用を制限することにより、ATHなどのより安全な代替品の使用を促進しています。

アプリケーションセグメント分析

ポリオレフィンセグメントは、2035年末までに28.1%のシェアを占めると見込まれています。この成長は、包装、建設、自動車部門など、様々な業界でのポリオレフィンの広範な使用に牽引されています。ポリオレフィンは難燃剤を添加することで耐火性が向上し、火災安全が極めて重要な用途に使用できます。自動車業界が安全規制を犠牲にすることなく軽量素材への移行を進めた結果、難燃性ポリオレフィンの使用が拡大しました。また、全米防火協会(NFPA)規格や国際建築基準(IBC)など、建築における耐火材料の使用を義務付ける建築法規制により、難燃性ポリオレフィンの需要はさらに高まっています。

最終用途セグメント分析

建設業界は、厳格な火災安全規制と、住宅・商業施設の両方における不燃性材料の需要増加を背景に、2035年までに世界の無機難燃剤市場において大きなシェアを維持すると予想されています。都市化の進展とグリーンビルディング認証の重要性の高まりにより、断熱材、配線、パネルなどにおいて、水酸化アルミニウムなどのハロゲンフリーの鉱物系難燃剤の採用がさらに進んでいます。例えば、クラリアントAGは、欧州やアジアなどの地域で変化する安全基準や環境基準に準拠し、建設資材向けに特別に設計された非ハロゲン系難燃剤を提供しています。

当社の世界的な無機難燃剤市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

応用 |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

無機難燃剤市場 - 地域分析

アジア太平洋市場の洞察

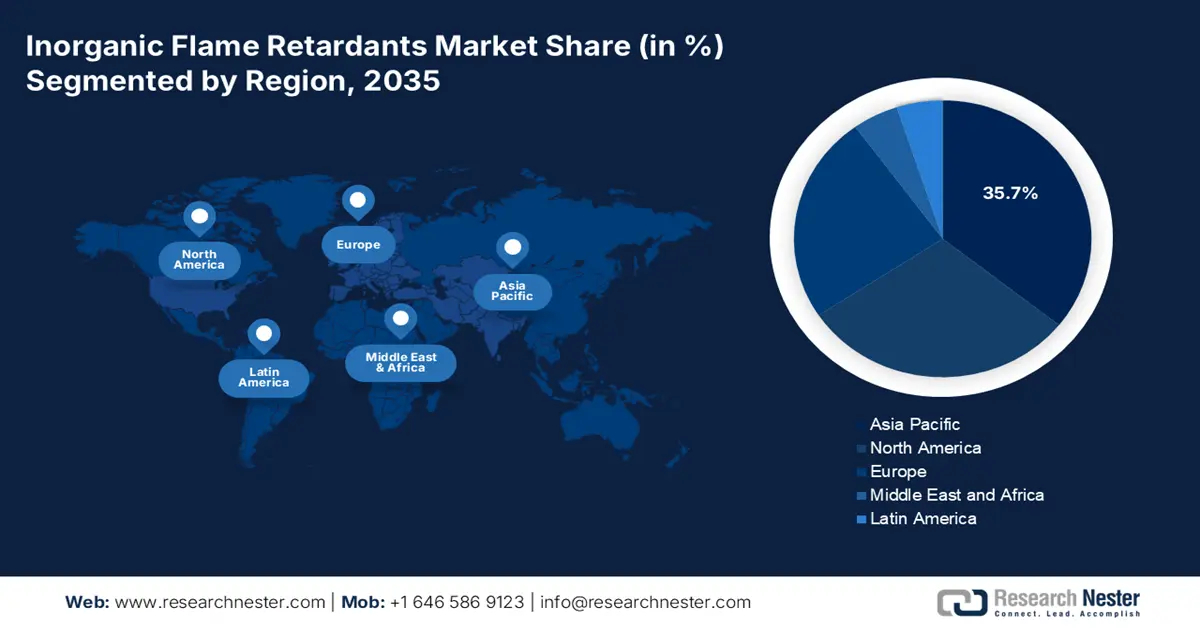

アジア太平洋地域は、電化、産業成長、持続可能性規制といった要因により、2035年には無機難燃剤市場の35.7%を占めると予想されています。EV生産の増加、ハロゲンフリー難燃剤に対する規制圧力、そして中国、インド、日本、東南アジアにおける建築安全規制が重要な動機となっています。電子機器および半導体分野では、韓国と日本が水酸化マグネシウムやアルミニウムといった無毒性材料を重視しています。建築規制やバッテリーグレードの防火対策の普及により、中国は工業用消費において世界をリードしています。

2035年までに、中国はアジア太平洋地域の無機難燃剤市場において最大の収益シェア(約41.2%)を占めると予測されています。この成長は、中国の広範な産業基盤と厳格な火災安全規制に起因しています。電気自動車製造の急速な拡大と重要なインフラ整備計画により、バッテリー、ケーブル、断熱材などへの難燃剤の幅広い応用が求められています。水酸化アルミニウム系難燃剤の主要サプライヤーであるアルベマール・コーポレーションは、ハロゲンフリー防火ソリューションの需要増加に対応するため、戦略的提携を通じて中国におけるプレゼンスを強化しています。

インドは、2026年から2035年にかけて年平均成長率(CAGR)7.4%を記録し、アジア太平洋地域の無機難燃剤市場をリードすると予想されています。この成長は、急速な都市化、電気自動車エコシステムの発展、そして革新的なグリーンビルディングおよび火災安全規制の導入によって牽引されています。これらの要因が、建設、自動車、エレクトロニクス業界全体において、ハロゲンフリーの鉱物系難燃剤の需要を促進しています。持続可能な難燃剤の世界的リーダーであるICLグループは、これらの業界を支援するために、環境に優しいマグネシウムおよびリン系添加剤を提供することで、インドにおける事業拡大を積極的に進めています。

北米市場の洞察

米国とカナダを含む北米の無機難燃剤市場は、2035年までに世界全体の売上高の27.7%を占めると予測されており、2026年から2035年にかけて年平均成長率(CAGR)5.1%で成長します。電子機器、自動車、建設業界での用途拡大に加え、OSHA(労働安全衛生局)やEPA(環境保護庁)などの機関によって施行される厳格な火災安全法が、この地域の成長を牽引しています。特に、電気自動車の生産増加とスマートビルディングの改修により、水酸化マグネシウムや水酸化アルミニウムといった環境に優しい非ハロゲン系難燃剤の需要が高まっています。

米国では、環境および健康への影響への懸念から、有害物質規制法(TSCA)などの規制により、ハロゲン系難燃剤からの移行が加速しています。こうした規制圧力は、より安全で持続可能な代替品とみなされる無機系難燃剤の需要を着実に増加させています。電子機器、建設、自動車などの業界では、非ハロゲン系難燃剤の採用が進んでいます。Huber Engineered Materialsは、米国を拠点とする水酸化アルミニウム難燃剤の有力メーカーとして際立っており、TSCA基準に準拠した環境に優しいソリューションを積極的に提供しています。

カナダは、厳格な建築基準、持続可能な建設手法、そして電気自動車の普及拡大を背景に、2035年までに北米の無機難燃剤市場で最大の収益シェアを獲得すると予想されています。公共インフラやグリーン認証を受けた建物において、無毒でハロゲンフリーの防火ソリューションへのカナダの取り組みは、鉱物系難燃剤の需要を高めています。カナダの大手工業鉱物生産者であるリオ・ティントは、建設業界や輸送業界全体で使用される難燃剤配合物に使用されるアルミニウム化合物を供給することで、重要な役割を果たしています。

ヨーロッパ市場の洞察

ヨーロッパ市場は、厳格な火災安全規制と持続可能な非ハロゲン代替品への移行を背景に、着実な成長が見込まれています。2025年には市場規模は約21億6000万ユーロに達し、2030年までの年平均成長率(CAGR)は4.53%と予測されています。ドイツと英国は、強固な産業基盤と厳格な規制環境により、2035年までにヨーロッパで最大の収益シェアを獲得すると予測されています。

ドイツは、自動車、エレクトロニクス、建設業界を中心とした堅調な産業部門に支えられ、2035年までに欧州市場を席巻すると予想されています。2025年には、ドイツの市場規模は1億2,407万9,000ユーロに達し、世界市場の約1.34%を占めると予測されています。持続可能性への取り組みと厳格な火災安全規制の遵守は、非ハロゲン系難燃剤の需要をさらに高めています。LANXESS AGなどの企業は、Magtechブランドの水酸化マグネシウムベースのソリューションを提供することで、この分野をリードしており、電線・ケーブル用途で広く利用されています。

英国は2035年まで欧州市場において大きな収益シェアを維持すると予測されています。2025年には、英国の市場規模は1億4,886万4,000ユーロに達すると推定されています。英国の厳格な火災安全規制と持続可能な建設慣行への重点が、無機難燃剤の需要を牽引しています。BASF SEのような企業は、英国の規制要件と持続可能性目標に準拠した環境に優しい難燃剤ソリューションを提供することで、この市場拡大に重要な役割を果たしています。

無機難燃剤市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

アルベマール、ICL、ナバルテックといった巨大多国籍企業は、多様な製品ラインと広範なグローバルサプライチェーンを駆使し、熾烈な競争市場を席巻しています。特に欧州とアジア太平洋地域の企業は、変化する規制や環境基準に対応するため、ハロゲンフリーで環境に優しい処方への移行を進めています。地域開発(特にアジア太平洋地域)や協業パートナーシップ、そして研究開発費の投入は、戦略的な取り組みの例です。インドと韓国はEV対応アプリケーションを成長させ、ADEKAや協和といった日本企業はエレクトロニクス分野に注力しています。この細分化された業界で長期的なポジショニングを確立するには、持続可能性とコンプライアンスが不可欠です。この業界ではイノベーションと地域生産が重視されます。

無機難燃剤のトップメーカー(世界)

会社名 | 原産国 | 推定市場シェア(%) |

アルベマール社 | アメリカ合衆国 | 12.5% |

イスラエルケミカルズ株式会社(ICL) | イスラエル | 10.8% |

ナバルテックAG | ドイツ | 9.3% |

フーバー・エンジニアード・マテリアルズ(JMフーバー) | アメリカ合衆国 | 8.6% |

イタルマッチ・ケミカルズSpA | イタリア | 6.5% |

クラリアントAG | スイス | xx% |

協和化学工業株式会社 | 日本 | xx% |

キスマ・ケミカルズ | オランダ | xx% |

ポスコケミカル株式会社 | 韓国 | xx% |

タタ・ケミカルズ株式会社 | インド | xx% |

レドックス株式会社 | オーストラリア | xx% |

マレーシア化学会社(CCM) | マレーシア | xx% |

ランクセスAG | ドイツ | xx% |

ADEKA株式会社 | 日本 | xx% |

DIC株式会社 | 日本 | xx% |

市場の競争環境におけるいくつかの重点領域を以下に示します。

最近の動向

- 2024年12月、 ICLは硬質ポリウレタン断熱材向けに特別に設計された反応性リン系難燃剤「VeriQuel R100」を発表しました。この製品は国際環境基準に準拠しており、従来の添加剤に代わる持続可能な代替品となります。

- クラリアントは2024年11月、メラミンを含まず、優れた耐火性を備えた難燃剤「Exolit AP 422 A」を発表しました。この発明は、メラミンが高懸念物質(SVHC)に指定されていることへの懸念に対処しながら、より安全で環境に優しいソリューションを求める企業の要望に応えるものです。

- Report ID: 3965

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

無機難燃剤 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。