産業用バルブ市場の見通し:

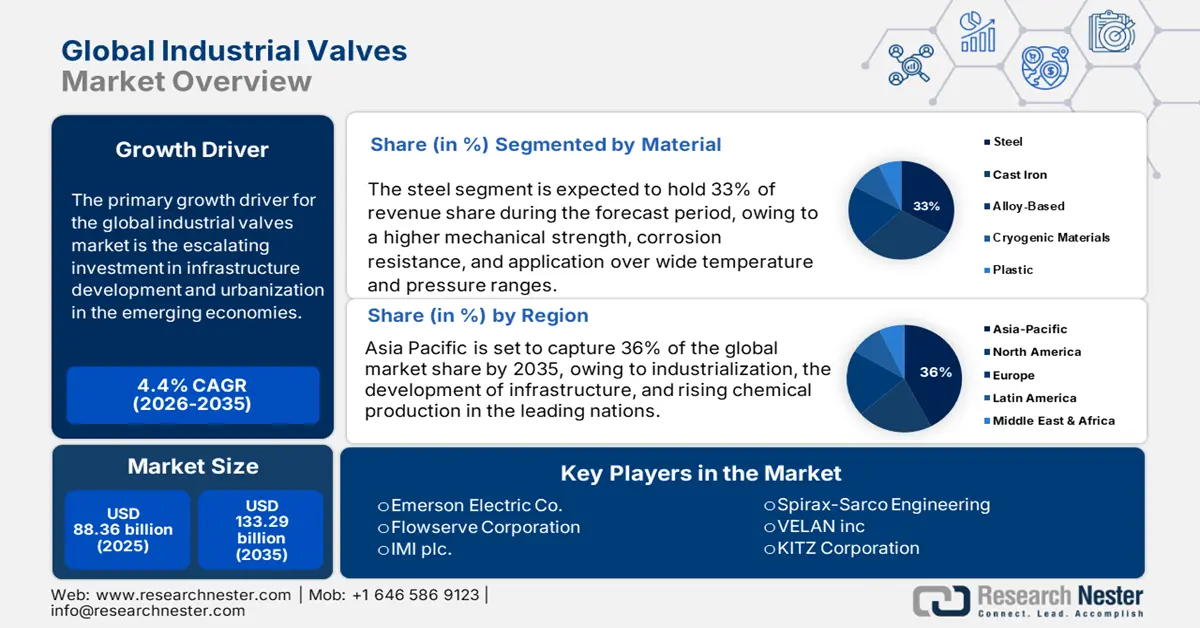

産業用バルブ市場規模は2025年に883.6億米ドルと評価され、2035年末には1,332.9億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)4.4%で成長が見込まれます。2026年には、産業用バルブの市場規模は920.7億米ドルに達すると推定されています。

産業用バルブ市場の主な成長原動力は、新興国におけるインフラ開発と都市化への投資の拡大です。インドの「ガティ・シャクティ」国家マスタープランや「メイク・イン・インディア」といった大規模な政府計画は、製造、輸送、水管理の取り組みの拡大を通じて、産業用バルブの需要を牽引しています。インド統計・計画実施省(MoSPI)の予測によると、2023~2024年の工業生産は5.80%以上増加すると予想されており、産業用バルブの主要エンドユーザーである石油精製、発電、水道市場の成長を牽引するでしょう。さらに、国連によると、2050年までに世界人口の68%が都市部に居住し、世界人口は2050年までに25億人増加すると予測されています。水処理および電力インフラにおける高度な流体制御システムへの需要が高まっており、これが市場の成長を牽引しています。

産業用バルブ市場 - 成長要因と課題

成長の原動力

- 石油・ガス・エネルギー部門の拡大:需要に支えられた上流探査、LNGインフラ、製油所の改修への投資増加が市場拡大を牽引しています。米国エネルギー情報局(EIA)によると、米国の液化天然ガス(LNG)総輸出量は、2024年に120億立方フィート(bcf)/日、2025年に150億立方フィート/日、2026年に160億立方フィート/日と予測されています。2023年には、米国の乾燥天然ガス生産量全体の約78%(37兆8,700億立方フィート)がシェール層によって占められました。さらに、米国メキシコ湾岸や欧州などの地域では、老朽化した製油所が、より厳しいEPA排出基準を満たすために旧式バルブの交換を進めており、バルブ交換と製油所のメンテナンス費用がかさんでいます。これらの傾向は、エネルギー部門の成長が産業用バルブの需要を直接的に押し上げていることを如実に示しています。

- 上下水道インフラ整備:上下水道インフラ整備は産業用バルブ市場の主要な牽引役であり、世界銀行によると、世界の水道システムへの投資は2030年までに1兆3,700億ドルを超えると予測されています。米国の超党派インフラ法は、漏水検知や圧力管理のためのスマートバルブを含む水道インフラの改修に500億ドル以上を割り当てました。インドのジャル・ジーヴァン・ミッションは、2022年12月時点で、1億7,600万ルピー(55.62%)以上の農村世帯が、十分な量と推奨水質の水道水を定期的に利用できるようにしました。世界のスマート水道バルブ市場は、自治体システムにおける自動化およびIoT対応バルブの需要によって牽引されています。さらに、欧州では老朽化した水道網により、緊急のバルブ交換が必要となっています。EIBグループの新たな水レジリエンス・プログラムは、欧州委員会の水レジリエンス戦略と協議し、同戦略に沿って策定されており、2027年までに世界で400億ユーロの水投資を動員すると見込まれています。

産業用バルブ市場の需要分析

2023年のトップ減圧弁輸出業者

輸出業者 | 取引額(百万米ドル) | 数量(kg) |

欧州連合 | 742,856.04 | 15,410,600 |

ドイツ | 546,592.02 | 7,035,610 |

アメリカ合衆国 | 484,055.22 | 8,448,200 |

中国 | 386,070.55 | 26,786,700 |

イタリア | 361,436.05 | 11,500,800 |

メキシコ | 213,381.68 | 13,466,400 |

イギリス | 181,889.23 | - |

韓国 | 173,482.12 | 3,486,560 |

日本 | 133,947.23 | 1,848,370 |

インド | 89,608.60 | 3,921,890 |

出典: WITS

課題

- 原材料価格の変動とコンプライアンスコストによる価格圧力:原材料価格の変動とコンプライアンスコストは、産業用バルブメーカー、特にステンレス鋼や特殊合金の生産コストに厳しい価格圧力をかけています。世界的な鉄鋼価格は、WTOによる供給不足の影響で上昇しました。この2つの要因は、特に中小企業にとって価格設定の柔軟性という精神を覆すものです。2023年には、複数の米国メーカーが事業拡大計画を延期し、顧客価格に影響を与えることなくコスト上昇を転嫁することができず、市場全体の成長を抑制しました。

- 規制障壁と市場アクセスの制約:厳格な環境・安全規制は、産業用バルブサプライヤーにとって依然として国際的な成長の障害となっています。2022年、中国生態環境部(MEE)は化学物質安全規制を強化し、影響を受けた企業のバルブ認証取得期間が平均6か月延長されました。一方、エマソン・エレクトリックなどの国内サプライヤーは、低排出技術の導入により、2023年に市場シェアを拡大しました。しかしながら、コンプライアンスコストの上昇は中小企業にとって大きな障壁となっています。WTOのデータによると、非関税障壁、特に規制遵守は、2021年以降、産業価値を阻害する最も重要な貿易障壁となっています。

産業用バルブ市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

4.4% |

|

基準年市場規模(2025年) |

883.6億米ドル |

|

予測年市場規模(2035年) |

1,332億9,000万米ドル |

|

地域範囲 |

|

産業用バルブ市場のセグメンテーション:

材料セグメント分析

鋼は、その高い機械的強度、耐食性、そして幅広い温度・圧力範囲での適用性により、バルブの主要材料として引き続き主要な地位を占めると予想されており、2035年までに総売上高の約33%を占めると見込まれています。特に化学、石油・ガス、電力業界では、鋼が依然として最も好まれる選択肢となっています。ステンレス鋼製バルブは、腐食性の高い化学環境や加圧システムでの使用を想定しています。経済産業省(METI)によると、製油所や石油化学プラントの近代化が優先されているため、高級鋼製バルブの需要は2022年には2,349万トンに達しました。日本の鉄鋼生産環境は、価格変動を最小限に抑え、輸入への依存度を低減することで、このセグメントをさらに強化しています。

サイズセグメント分析

1~6インチサイズのバルブセグメントは、総売上高の35.6%を占め、2035年まで最大の市場シェアを維持すると予想されています。これらのミッドレンジバルブは、流量と標準パイプラインシステムへの統合の容易さのバランスが取れているため、化学処理、水処理、石油・ガス、発電などの業界で最大の用途が見込まれています。手動調整と自動制御システムの両方で使用できるため、運用ワークフローに不可欠なものとなっています。この依存度の高まりは、主にミッドストリームインフラのアップグレードと、化学物質貯蔵施設周辺の建設活動の増加によって推進されています。運用がより複雑になり、安全基準が厳しくなるにつれて、これらの技術はもはやオプションではなく、効率的かつコンプライアンスに準拠した運用に不可欠なものとなっています。これらの要因は、産業環境におけるこれらの技術の重要性の高まりを総合的に裏付けています。

タイプセグメント分析

ボールバルブ部門は、総売上高の35.6%を占め、2035年まで最大の市場シェアを維持すると予想されています。柔軟性、堅牢な構造、そして高圧・高温条件でのシール性能により、ボールバルブは最も普及している産業用バルブです。石油・ガス産業、化学産業、水処理産業、発電産業で広く使用されています。ボールバルブはメンテナンスがほとんど不要で、素早く遮断でき、長寿命です。さらに、自動化への適応性も高く、市場における最大のシェア拡大に貢献します。

当社の世界的な産業用バルブ市場の詳細な分析には、次のセグメントが含まれます。

| セグメント | サブセグメント |

タイプ |

|

材料 |

|

サイズ |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

産業用バルブ市場 - 地域分析

アジア太平洋市場の洞察

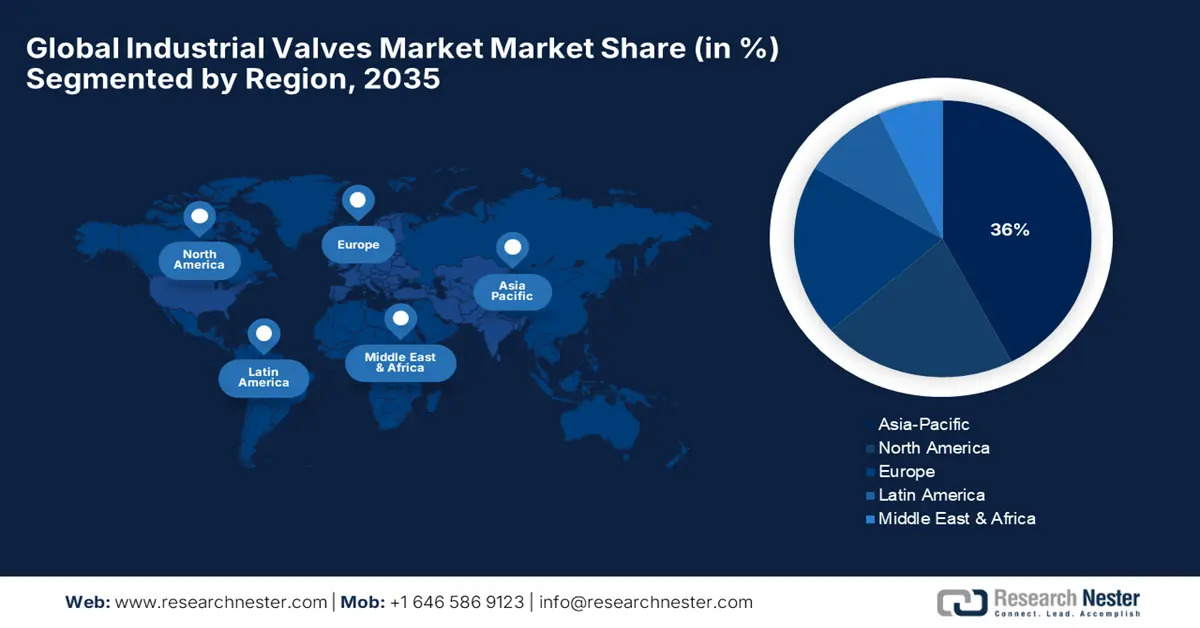

アジア太平洋地域(APAC)の産業用バルブ市場は、急速な工業化、エネルギー需要、インフラ投資に牽引され、堅調な成長を遂げています。この地域は2035年までに世界市場シェアの36%を占めると予想されており、販売量は中国とインドが牽引しています。上下水道セクターも重要な成長要因の一つであり、中国のスポンジシティやインドのジャル・ジーヴァン・ミッションといった取り組みの下、年間数百万個のバルブが設置されています。さらに、発電所(石炭火力発電所、再生可能エネルギー発電所)の拡張や製薬業界の成長も需要を押し上げています。日本と韓国では、IoTの導入がスマートバルブの導入を支えています。

中国の産業用バルブ市場は、大規模なエネルギープロジェクト、水道インフラの改修、そして製造業の拡大に牽引され、急速に成長しています。中国はアジア太平洋地域(APAC)のバルブ需要の30%以上を占め、石油・ガスパイプライン向けが毎年大きな売上を占めています。化学産業は耐腐食性バルブの需要を牽引しており、政府主導のIoT統合によりスマートバルブの導入が進んでいます。また、厳しい環境規制も、低排出ガスバルブへのアップグレードを後押ししています。

インドは、2019年から2024年の5年間にわたる「Har Ghar Jal」プログラムの一環として、Jal Jeevan Missionの推定支出に36万ルピーを割り当てました。第15次財政委員会は、飲料水の供給と衛生を国家の優先課題と位置付け、2021~2022年度から2025~2026年度にかけて、地方自治体/パンチャーヤト・ラージ機関(RLB/PRI)に236万ルピーの資金を提供しました。その結果、上記資金の60%、すなわち142万ルピーが、飲料水、雨水貯留、および屋外排泄のない村(ODF)の衛生と維持管理のみに使用される、結びつけられた助成金として提供されました。全国の農村地域へのこの前例のないレベルの投資は、経済活動の活発化、農村経済の向上、および農村コミュニティの雇用機会の向上につながっています。これは、村落における飲料水の供給と衛生状態の改善を確保し、これらの村落を「水と衛生に配慮した」村落へと変革するための前進です。インド政府によると、2022~23年度には、対象となる21の州に対し、2022~23年度の「ジャル・ジーヴァン・ミッション」実施のために、これまでに総額22,975.34億ルピーが支給されました。

北米市場の洞察

北米の産業用バルブ市場は、2035年までに世界市場シェアの18%を占めると予想されており、石油・ガス、化学、発電、水処理などの業界における旺盛な需要に牽引され、着実な成長を遂げています。北米の産業用バルブ市場は、高度に発達した製造拠点と、パイプラインや製油所の改修といったインフラへの多額の投資の恩恵を受けるでしょう。スマートバルブや自動流量制御といった技術の進化は、産業用バルブの導入をさらに加速させるでしょう。企業における持続可能性への関心の高まり、そしてエネルギー使用量、腐食抑制、効率性向上に影響を与える環境規制の影響も、長期的な市場成長をさらに後押しするでしょう。

米国は、主に大規模な石油・ガス生産、石油化学コンプレックス、そして水インフラプロジェクトを背景に、北米市場を容易に支配するでしょう。エネルギー安全保障、シェールガス探査、再生可能エネルギーに対する政府の重点戦略といった要因は、あらゆる製油所および関連発電所におけるバルブの使用をさらに後押しするでしょう。プロセス産業における自動化の進展も、コントロールバルブやスマートバルブの普及拡大に大きく寄与しています。EPA(環境保護庁)による水の再利用・リサイクル促進や、排出規制の強化は、今後も様々な業界における米国産業用バルブ市場の成長を牽引していくでしょう。

米国バルブ貿易データ(2024年)

輸出国 | 価値(米ドル) | 輸入国 | 価値(米ドル) |

カナダ | 27億2000万 | 中国 | 35億6000万ドル |

メキシコ | 24億1000万 | メキシコ | 34億9000万ドル |

中国 | 903M | ドイツ | 14億5000万ドル |

ドイツ | 877M | 日本 | 13億8000万ドル |

イギリス | 669M | イタリア | 10億5000万ドル |

出典: OEC

ヨーロッパ市場の洞察

欧州の産業用バルブ市場は、2035年までに世界市場シェアの17%を占めると予想されており、エネルギー転換、インフラ近代化、そして厳格な環境規制の推進を背景に、着実に成長を続けています。水処理、石油・ガス、化学分野からの産業用バルブへの継続的な需要も成長を支えています。EUが持続可能な製造と自動化に注力していることから、バルブのビジネスチャンスはさらに拡大しています。再生可能エネルギープロジェクトの消費量増加と電力供給網の改善、そして配電網の改善は、幅広い産業用途における産業用バルブの開発、製造、そして利用をさらに促進するでしょう。さらに、産業用バルブは耐久性の高い構造を実現するために他の鋼棒を採用しており、要求の厳しい産業用途における強度、長寿命、そして性能を確保しています。

2023年のドイツのその他の鋼棒取引

輸出国 | 価値(米ドル) | 輸入国 | 価値(米ドル) |

フランス | 2億2800万ドル | イタリア | 2億4800万ドル |

中国 | 1億5900万ドル | 中国 | 2億2700万ドル |

イタリア | 1億5300万ドル | オーストリア | 1億8100万ドル |

オーストリア | 1億3400万ドル | スペイン | 1億3300万ドル |

ポーランド | 1億200万ドル | フランス | 1億2200万ドル |

出典: OEC

主要な産業用バルブ市場のプレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界の産業用バルブ市場は競争が激しく、大手企業はイノベーション、デジタル化、持続可能性への取り組みを活用して市場シェアを維持・拡大しています。エマーソンやフローサーブといった米国に拠点を置く大手企業は、高度な製造技術と戦略的買収を重視し、製品ポートフォリオの拡充に努めています。IMI plcなどの欧州企業は、厳しい環境規制に準拠した省エネバルブソリューションに注力しています。特に日本と韓国のアジアメーカーは、進化する化学業界のニーズに応えるため、スマートバルブ技術と耐腐食性材料の研究開発に多額の投資を行っています。キッツ株式会社やSMC株式会社などの日本企業は、地域ごとの需要に効率的に対応するために、提携や現地生産を通じて戦略的にグローバル展開を拡大しています。

産業用バルブ市場における世界トップメーカー

会社名 | 原産国 | 推定市場シェア |

エマーソンエレクトリック社 | アメリカ合衆国 | 9.3% |

フローサーブコーポレーション | アメリカ合衆国 | 8.8% |

IMI plc | 英国(ヨーロッパ) | 7.4% |

スパイラックス・サルコ・エンジニアリング | 英国(ヨーロッパ) | 6.9% |

ヴェラン株式会社 | カナダ(北米) | 5.6% |

キッツ株式会社 | 日本 | 4.9% |

キャメロン(シュルンベルジェ傘下) | アメリカ合衆国 | xx% |

メッツォ・オウトテック | フィンランド(ヨーロッパ) | xx% |

パーカー・ハネフィン社 | アメリカ合衆国 | xx% |

ラーセン・アンド・トゥブロ・リミテッド | インド | xx% |

LG産業システム株式会社 | 韓国 | xx% |

SMC株式会社 | 日本 | xx% |

ヴェロシエンジニアリング | マレーシア | xx% |

オーレコングループ | オーストラリア | xx% |

協和バルブ株式会社 | 日本 | xx% |

市場の競争環境におけるいくつかの重点領域を以下に示します。

最近の動向

- エマソン・エレクトリック社は2025年2月、化学処理プラントで使用されるスマート産業用バルブの製造能力を強化するためのグローバル拡張計画を発表しました。この投資は、IoT対応センサーの統合によるリアルタイム監視と予知保全に重点を置き、北米、欧州、アジアの主要製油所における操業停止時間を30%削減することを目指しています。エマソンは、化学業界のリーダー企業や規制当局と協力し、2030年までに厳格な環境コンプライアンス基準を満たすことを目指しています。

- フローサーブ・コーポレーションは2024年11月、世界中の化学プラント向けに低リークでエネルギー効率の高いバルブを開発するためのサステナビリティ・イニシアチブを発表しました。このプロジェクトは国際エネルギー機関(IEA)の排出削減目標に合致しており、ラテンアメリカや東南アジアを含む新興市場における製品ラインの拡大に重点を置いています。また、フローサーブは、既存のインフラを高度なバルブソリューションで改修するため、複数のグローバル化学メーカーとの提携を発表しました。

- Report ID: 5209

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

産業用バルブ 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。