産業用および自動車用動力伝達製品市場の見通し:

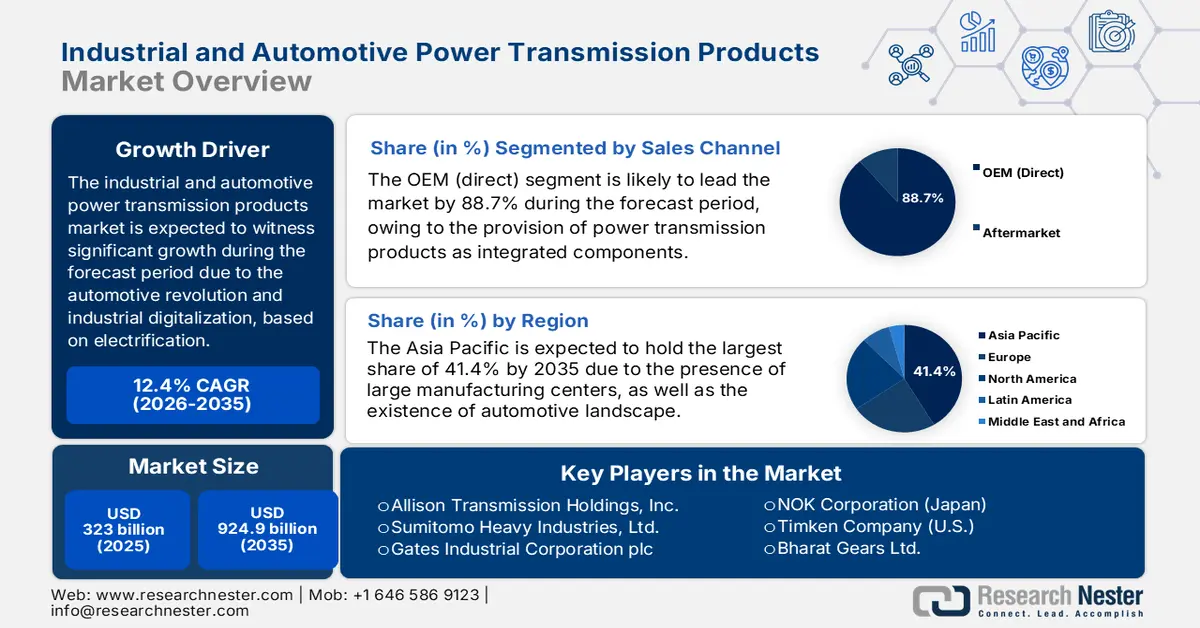

産業用・自動車用動力伝達製品市場は、2025年には3,230億米ドルを超え、2035年末には9,249億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)12.4%で成長が見込まれます。2026年には、産業用・自動車用動力伝達製品の市場規模は3,630億米ドルに達すると推定されています。

産業用および自動車用動力伝達製品市場は、自動車の電動化と産業のデジタル化という同時進行する革命によって、変革期を迎えています。さらに、この産業用および自動車用動力伝達製品市場には、アクチュエータ、アクスル、ドライブ、ギアといった部品が含まれており、これらは車両や工場間での動力と運動の伝達を可能にする重要な電気機械・機械のバックボーンと考えられています。IEAが2025年に発表した記事によると、2024年には世界の電気自動車販売台数が1,700万台を突破し、25%以上の増加を示しています。さらに、2023年と比較して、同年には350万台が販売されました。この成長を背景に、中国は電気自動車の販売台数が1,100万台増加し、この分野における地位を大きく維持しています。さらに、販売台数が過去最高の40%近く増加し、実質的に130万台に達しました。米国では160万台の電気自動車が販売されており、市場の成長に適した状況となっています。

電気自動車販売の国際的成長(2014~2024年)

年 | 中国 | ヨーロッパ | 私たち | その他の地域 |

2014 | - | 10万 | - | - |

2015 | 10万 | 10万 | 10万 | - |

2016 | 30万 | 10万 | 10万 | - |

2017 | 50万 | 10万 | 10万 | 10万 |

2018 | 80万 | 20万 | 20万 | 10万 |

2019 | 80万 | 40万 | 20万 | 10万 |

2020 | 90万 | 80万 | 20万 | 10万 |

2021 | 270万 | 120万 | 50万 | 10万 |

2022 | 440万 | 160万 | 80万 | 10万 |

2023 | 540万 | 220万 | 110万 | 20万 |

2024 | 640万 | 220万 | 120万 | 100万 |

出典: IEA

さらに、コネクテッドコンポーネントとスマートコンポーネントの側面、eアクスルの普及、システム統合、先進的で軽量な材料の存在、デジタルツインシミュレーションは、産業および自動車用動力伝達製品市場の世界的な上昇を牽引する他の要因です。米国労働統計局が2023年2月に発表した記事によると、米国の電気自動車の販売は、2030年末までに乗用車全体の40%、同年までに50%に達する見込みです。また、2025年のIEA組織の記事によると、電気自動車用バッテリーの需要は非常に大きく、2023年の時点で750GWhを超えており、2022年から40%増加しています。さらに、国際的に、バッテリー需要の増加の95%は電気自動車の販売増加に起因し、残りの5%はSUVの販売によるものであり、産業および自動車用動力伝達製品市場全体のエクスポージャーに明るい見通しを生み出しています。

キー 産業用および自動車用動力伝達製品 市場インサイトの概要:

地域別洞察:

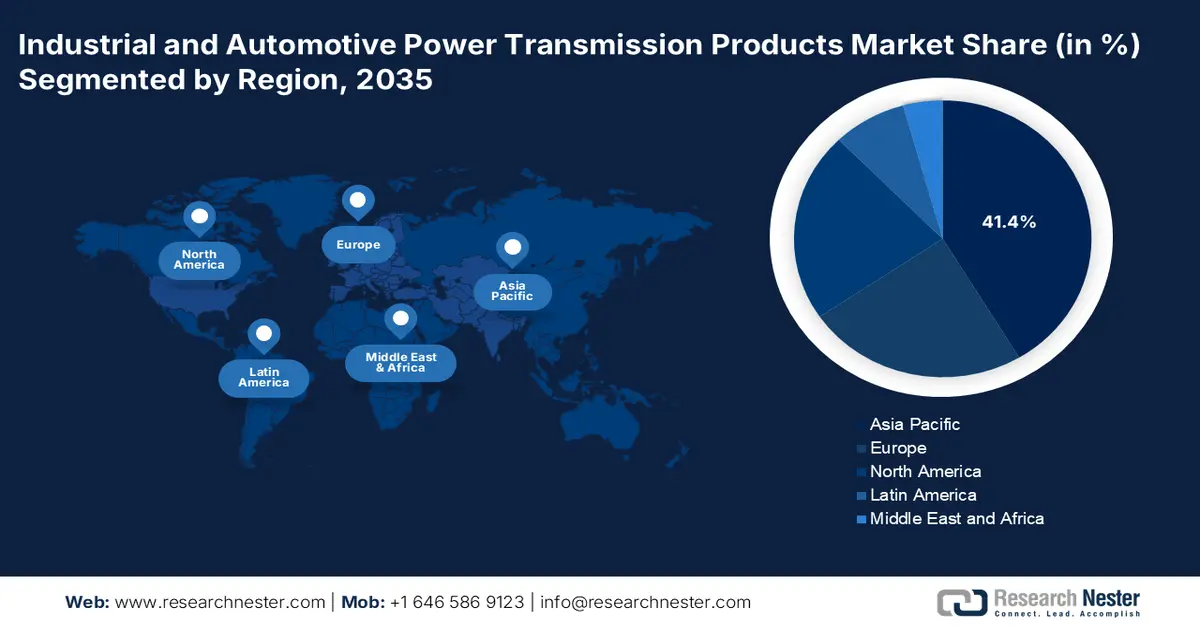

- アジア太平洋地域は、世界的な製造拠点としての地位と急速に拡大するEVエコシステムにより、産業オートメーションへの強力な投資により需要が高まり続け、産業および自動車用動力伝達製品市場において2035年までに41.4%のシェアを確保すると予測されています。

- 北米は、CHIPS法、IRA主導の製造業復興、大規模なデジタルインフラプログラムに後押しされ、地域の勢いが加速し、2035年までに最も急速に成長する地域になると予想されています。

セグメント分析:

- 産業用および自動車用動力伝達製品市場における OEM(直接)セグメントは、機器の設計および構築中にミッションクリティカルでカスタマイズされた統合コンポーネントを提供する役割が強化されるため、2035 年までに 88.7% のシェアを占めると予想されています。

- 電力網の信頼性ニーズ、効率性の向上、持続可能性目標を満たす再生可能エネルギーの統合により、電動アシスト統合システムセグメントの採用が拡大し、2035年までに第2位のシェアを獲得すると予想されています。

主な成長傾向:

- ロボット工学と産業オートメーションへの投資

- 車両の電動化に向けた国際的な取り組み

主な課題:

- システム統合におけるスキルギャップと技術的な複雑さ

- コモディティ化の圧力と激しい価格競争

主要企業:シーメンスAG(ドイツ)、ロバート・ボッシュGmbH(ドイツ)、ABB Ltd.(スイス)、ダナ・インコーポレーテッド(米国)、ボルグワーナー社(米国)、SKFグループ(スウェーデン)、ZFフリードリヒスハーフェンAG(ドイツ)、シェフラーAG(ドイツ)、GKNオートモーティブ・リミテッド(英国)、SEW-Eurodrive GmbH & Co KG(ドイツ)、日本電産株式会社(日本)、リーガル・レクスノード社(米国)、アリソン・トランスミッション・ホールディングス社(米国)、住友重機械工業株式会社(日本)、ゲイツ・インダストリアル・コーポレーション(米国)、NOK株式会社(日本)、ティムケン社(米国)、バーラト・ギアーズ社(インド)、ヒュンダイ・ウィア・コーポレーション(韓国)、サプラ・エナジー・バーハッド(マレーシア)

グローバル 産業用および自動車用動力伝達製品 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 3,230億米ドル

- 2026年の市場規模: 3,630億米ドル

- 予測市場規模: 2035年までに9,249億米ドル

- 成長予測: 12.4% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに41.4%のシェア)

- 最も急成長している地域:北米

- 主要国:米国、中国、ドイツ、日本、韓国

- 新興国:インド、ベトナム、インドネシア、メキシコ、ブラジル

Last updated on : 4 December, 2025

産業用および自動車用動力伝達製品市場 - 成長の原動力と課題

成長の原動力

- ロボット工学と産業オートメーションへの投資:回復力と生産性を強化するための製造と物流の自動化への持続的かつ国際的な投資は、産業および自動車用動力伝達製品市場の主な原動力と考えられています。これにより、サーボドライブ、無人搬送車ドライブトレイン、ロボットアクチュエータ、精密モーターへの大きな需要が生み出されました。2022年に貿易政府が発表した記事によると、特に米国における製造業への外国直接投資(FDI)の側面は、全体のFDIの40.1%を示しており、自動化は投資誘致において重要な役割を果たしています。さらに、2024年9月のAutomate Organizationの記事に記載されているように、自動化とロボット工学のスタートアップ資金は、米国を拠点とする組織による総額7億4,890万米ドルの資金提供により回復しており、市場の成長に適しています。

- 国際的な自動車電動化の推進:排出ガス規制と顧客移行に関する厳格な規制の存在は、自動車の急速な電動化を圧迫しています。これが巨額の投資を直接的に促し、電気自動車ベースのトランスミッション製品のニーズを高め、ひいては産業用および自動車用動力伝達製品市場を後押ししています。2024年欧州委員会報告書によると、排出量は徐々に7.5%減少し、2022年の国際的な排出量は6.8%減少し、2023年には6.1%になると予想されています。また、欧州の全セクターの中で最も大きな減少は電力産業分野で見られ、排出量は実質的に20.1%減少しました。さらに、産業用燃焼およびプロセスも2022年時点で8.1%の減少と2番目に高い減少を示しており、産業用および自動車用動力伝達製品市場全体の見通しは楽観的です。

- 再生可能エネルギーの拡大:世界的な太陽光発電と風力発電の普及は、太陽光トラッカードライブや高トルク風力タービンなど、大規模で特殊な送電製品の需要を直接的に押し上げています。IEAが2025年に発表した記事によると、世界の再生可能電力発電量は17,000TWh以上増加し、2023年から90%近く増加すると予測されています。さらに、近代化されたバイオエネルギーは再生可能エネルギーの最大の供給源と考えられており、2023年時点で世界の利用シェアの50%以上を占めています。最近では、年間の追加が約560GWに急増しており、再生可能電力に大きな成長機会があり、産業用および自動車用の送電製品市場の成長にプラスの影響を与えていることが観察されています。

課題

- システム統合におけるスキルギャップと技術的複雑さ:近代化された動力伝達システムは、もはや純粋に機械的なアプローチとはみなされておらず、パワーエレクトロニクス、データ分析、制御、そしてソフトウェアに関する深い専門知識を必要とするメカトロニクス分野として浮上しています。さらに、統合システムへのトレンドは、産業用および自動車用の動力伝達製品市場に大きな課題をもたらしています。これには、これらの複雑なシステムの保守、試運転、設置、そして設計に必要な、分野横断的なスキルを持つ技術者やエンジニアの深刻な不足が含まれます。このスキル障壁は、エンドユーザーと大手メーカーの両方に存在し、市場の拡大に悪影響を及ぼしています。

- コモディティ化の圧力と熾烈な価格競争:既製品および標準の動力伝達部品を扱う産業用および自動車用動力伝達製品市場は、競争が激しく、特にアジアにおいて低コストメーカーからの圧力が高まっています。こうした競争は利益率の低下を招き、産業用および自動車用動力伝達製品市場全体をコモディティ化へと導き、最終的には製品は技術的特徴ではなく価格によって差別化されるようになります。さらに、既存企業にとっては、このバランス調整が難しくなっており、この状況を克服するためには、数量ベースのコモディティセグメントにおいてコスト競争を繰り広げると同時に、高度で高利益率のソリューションを効果的に獲得するための研究開発への投資にも注力する必要があります。

産業用および自動車用動力伝達製品市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

12.4% |

|

基準年市場規模(2025年) |

3,230億ドル |

|

予測年市場規模(2035年) |

9,249億ドル |

|

地域範囲 |

|

産業用および自動車用動力伝達製品市場のセグメンテーション:

販売チャネルセグメント分析

販売チャネルに基づいて、産業および自動車用動力伝達製品市場におけるOEM(直接)セグメントは、2035年末までに88.7%の最大シェアを獲得すると予想されています。このセグメントの成長は、アフターマーケットのアクセサリと比較して、ミッションクリティカルで統合されたコンポーネントとしての動力伝達製品の基本的性質を強調する能力に大きく起因しています。さらに、産業分野では、ギアボックス、ドライブ、モーターは、特に最新の重機、工場、生産ラインの構築と設計時に、機械メーカーまたはエンドユーザーによって直接購入および指定されます。さらに、カスタマイズとパフォーマンス保証の需要、および技術的な統合の確保のために、この直接的な関係は非常に重要であり、セグメントの露出の増加に適しています。

テクノロジーセグメント分析

テクノロジーの一部である電動アシスト統合システムセグメントは、規定のタイムラインの終了までに、産業および自動車用動力伝達製品市場で第2位のシェアを占めると予測されています。 このセグメントの成長は、現代社会への導入によって大きく促進されており、主にグリッドの信頼性、コスト削減、効率性の向上、そして再生可能エネルギー源の不可欠な統合によって推進されています。 最終的な目的は、環境と持続可能性の目標を達成することであり、これは世界的に産業および自動車用動力伝達製品市場全体を活性化するのに適しています。 2025年2月にJournal of Hazardous Materials Advancesに掲載された記事によると、持続可能な都市交通の必要性と野心的な気候変動対策により、電気自動車の世界的な台数は2023年の2,600万台から2030年末までに1億4,500万台に増加すると予想されており、このセグメントの需要を押し上げると予想されています。

車種セグメント分析

車両タイプセグメントの一部であるバッテリー電気自動車(BEV)サブセグメントは、予測期間中に産業用および自動車用動力伝達製品市場で第3位のシェアを占めると予想されています。このサブセグメントの発展は、自動車用動力伝達システムの永続的かつ抜本的な再構築という側面によって大きく推進されています。この優位性は燃料源の移行に基づいていますが、ドライブトレインの全体的な再構築も示しています。さらに、BEVは、内燃機関(ICE)車両の複雑な多段変速機、拡張された機械的リンケージ、トルクコンバータを容易に排除します。これは、これらの車両を電気駆動ユニットを中心とした現在の高価値部品セットに置き換えることで可能になり、セグメント全体の見通しが楽観的であることを示しています。

当社の産業用および自動車用動力伝達製品市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

販売チャネル |

|

テクノロジー |

|

車両タイプ |

|

材料 |

|

製品タイプ |

|

ドライブタイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

産業用および自動車用動力伝達製品市場 - 地域分析

APAC市場インサイト

産業用および自動車用動力伝達製品市場において、アジア太平洋地域は2035年末までに41.4%という最高のシェアを占めると予想されています。この地域の市場上昇は、国際的な製造センターとしての、そして特に電気自動車において最も急速に成長している自動車業界という二重の役割に大きく起因しています。さらに、産業オートメーションへの巨額の政府投資と、現地でのバッテリー採用および製造に対する支援政策の存在も、この地域の市場成長を牽引しています。ITAが2025年9月に発表した記事によると、1,650億米ドルを超える投資により、インドでは産業オートメーション、ロボット技術、IoTベースのサービスに対する需要が高まっており、地域全体での市場の露出を強化するのに適しています。

インドでは、産業用および自動車用の動力伝達製品市場において、政策主導の製造業の成長と輸送の電動化の進展という前例のない相乗効果により、著しい成長を遂げています。さらに、先進化学セルバッテリー、自動車部品、自動車を対象とした政府の生産連動インセンティブ(PLI)制度は、現地での電気自動車製造への巨額投資を容易に促進しています。さらに、2024年12月にインド産業連盟(PIB)政府が発表した記事によると、PLI制度は25,938億ルピーの予算を計上しており、先進自動車技術(AAT)製品の製造能力の向上、コスト削減、そして強力なサプライチェーンの構築を目的としており、市場の露出と拡大の見通しは明るいとされています。

中国は、工業用および自動車用の動力伝達製品市場においても、比類のない製造業の側面と、グリーン移行と技術的優位性に重点を置いた広範囲にわたる国家主導の産業政策により成長しています。さらに、「中国製造2025」イニシアチブとその後継アプローチは、新エネルギー車と高精度ロボット工学を含む革新的な製造業を容易に優先してきました。2025年7月の国務院新聞弁公室の報告によると、中国は新エネルギー車560万台という記録を大幅に登録し、前年比27.8%の増加を示しました。さらに、これは新車登録の44.9%にも相当し、中国のクリーンエネルギー移行を容易に強調し、市場全体の露出を高めるのに適しています。

北米市場の洞察

北米の産業用および自動車用動力伝達製品市場は、規定期間の終了までに最も急速に成長する地域になると予測されています。この地域の市場発展は、CHIPS法と米国インフレ抑制法(IRA)、急速な自動車の電動化、先進的な製造業への再投資によって大きく推進されています。2025年の国家電気通信情報局(NTIA)の記事によると、IIJAの下で機能するブロードバンド公平アクセスおよび展開プログラム(BEAD)は、424億ドルの連邦助成金プログラムと見なされています。これは、標準的なインフラを開発するためのパートナーシップに助成金を提供することにより、地域のすべての人々を高速インターネットに接続することを目的としています。さらに、NTIAは2023年6月時点で全56の地域と州への資金配分を宣言しており、これも市場の活性化に適しています。

米国は、技術革新と産業政策の強力な融合により、産業および自動車向け動力伝達製品市場においてますます勢いを増しています。さらに、米国エネルギー省(DOE)は、特に電気自動車のドライブトレインにおける革新的な製造業に力を入れており、駆動システムとモーターシステムの効率を最適化するための潤沢な資金提供戦略を講じています。米国エネルギー省が2025年に発表した記事によると、プロジェクトへの80億ドルのコミットメントと融資の提供により、400万台以上の燃費の良い自動車の生産が支援され、全米で3万5000人以上の直接雇用が確保されました。さらに、他のLPO投資も米国の自動車製造業を活性化させ、市場の発展に適したものにしています。

米国における自動車製造業の活性化に向けたLPO投資(2022年)

プロジェクト名 | ローンプログラム | 所有者 | ローンの種類 | 融資額 |

フォード | ATVM | フォード・モーター・カンパニー | 直接融資 | 59億ドル |

日産 | ATVM | 日産北米 | 直接融資 | 14億ドル |

テスラ | ATVM | テスラモーターズ | 直接融資 | 4億6500万米ドル |

アルティウムセル | ATVM | アルティウムセルズLLC | 直接融資 | 25億ドル |

出典:米国エネルギー省

カナダは、クリーン産業政策の存在に加え、鉱物資源の恩恵もあって、産業用および自動車用の動力伝達製品市場においても発展を遂げています。さらに、カナダ・イノベーション・科学・経済開発省(ISED)は、ネットゼロ・アクセラレーター・イニシアチブやゼロエミッション車(iZEV)プログラムを通じて、動力伝達部品などの地域的な電気自動車サプライチェーンの発展を積極的に支援しています。カナダ政府が2025年11月に発表した記事に記載されているように、石油からヒートポンプへの低価格プログラムは、石油暖房システムの改造費用を賄うために約1万ドルを提供しており、これは全国の住宅所有者が容易に利用できます。一方、このプログラムは、特に準州や州の住宅所有者に2万5千ドルの助成金も提供しており、高度な動力伝達装置のニーズを刺激し、国内の市場成長にプラスの影響を与えています。

ヨーロッパ市場の洞察

産業用および自動車用の動力伝達製品市場におけるヨーロッパは、予測期間中に着実かつ大幅な成長が見込まれています。この地域の市場成長は、クリーン技術に対する国内製造の優位性を義務付ける地域のネットゼロ産業法に例示されている、強力なグリーン産業化アジェンダによって大きく推進されています。これは、再生可能エネルギー機器や電気自動車バッテリーギガファクトリーなど、業界全体で革新的で高効率なモーター、ギアボックス、ドライブのニーズを直接的に刺激しました。 2025年のIEA組織のレポートによると、電気自動車の販売台数は継続的に増加しており、2021年の120万台から始まり、2022年には160万台、2023年には220万台、2024年には220万台と続きます。したがって、このような販売の急増により、この地域の市場には大きな成長の機会があります。

ドイツは自動車・産業製造業の中心地として台頭し、インダストリー4.0と電動モビリティへの二重の変革を遂げているため、産業および自動車向け動力伝達製品市場はますます注目を集めています。さらに、ドイツ経済・気候変動対策省(BMWK)は、「Future Factories」プログラムと「Digital Now」投資助成プログラムを通じて、この移行に積極的に資金を提供しています。IEAが2025年に発表した記事によると、ドイツ政府は、特にハイデにバッテリーセルの巨大工場を建設するために、9億200万ユーロの財政支援を行っています。この資金調達の機会は、国の補助金によって大きく支えられており、動力伝達に対するかつてない需要を生み出しています。

フランスでは、産業主権の推進と急速なエネルギー転換を背景に、産業および自動車用動力伝達製品市場も成長を続けています。フランス政府が2024年5月に発表した資料によると、フランス2030投資計画は、経済全体の転換を強力に推進するために540億ユーロの投資を予定しています。この資金の50%は経済の脱炭素化に、残りの50%は革新的かつ新興の企業に充てられます。さらに、フランス・リランスは、政府が主導する1,000億ユーロ規模の復興計画であり、結束力、競争力の確保、そして環境への配慮を重視しています。こうした投資により、フランス市場は着実に成長を続けています。

主要な産業用および自動車用動力伝達製品市場のプレーヤー:

- シーメンスAG(ドイツ)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ロバート・ボッシュGmbH(ドイツ)

- ABB Ltd.(スイス)

- ダナ・インコーポレーテッド(米国)

- ボルグワーナー社(米国)

- SKFグループ(スウェーデン)

- ZF フリードリヒスハーフェン AG (ドイツ)

- シェフラーAG(ドイツ)

- GKNオートモーティブリミテッド(英国)

- SEW-Eurodrive GmbH & Co KG (ドイツ)

- 日本電産株式会社(日本)

- リーガル・レックスノード・コーポレーション(米国)

- アリソン・トランスミッション・ホールディングス(米国)

- 住友重機械工業株式会社(日本)

- ゲイツ・インダストリアル・コーポレーション(米国)

- NOK株式会社(日本)

- ティムケン社(米国)

- バーラト・ギアーズ社(インド)

- ヒュンダイ・ウィア・コーポレーション(韓国)

- サプラ・エナジー・ベルハッド(マレーシア)

- シーメンスAGは国際的な技術力を持つ企業として知られ、産業のデジタル化と自動化におけるリーダー企業の一つです。統合ドライブとモーターの幅広いポートフォリオに加え、スマート製造のバックボーンとプロセス産業を世界規模で支える自動化システムを提供しています。同社のSimoticsモーターとSinumerik CNCシステムは、高精度モーション制御に不可欠であり、革新的な産業用動力伝達エコシステムにおける地位を確固たるものにしています。これらに加え、2024年度年次報告書に記載されている通り、同社は純利益83億100万ユーロ、その他の利息費用10億2,000万ユーロ、SFS収益10億400万ユーロを達成しました。

- Robert Bosch GmbHは、高度なメカトロニクスシステム、油圧部品、電動駆動装置で知られ、産業分野と自動車分野の両分野において圧倒的な地位を占めています。傘下のRexroth部門を通じて、同社は工場自動化やモバイルオートメーションに不可欠な部品を幅広く供給しています。また、自動車関連事業においては、車両の電動化に不可欠なトランスミッション制御ユニットや電動アクスルドライブを提供しています。

- ABB Ltd.は、オートメーションと電動化における世界的なリーダー企業の一つであり、多様な産業におけるエネルギー生産性と消費量の向上に貢献する、幅広い可変速ドライブ、ロボットソリューション、高効率モーターを提供しています。さらに、ABB Abilityデジタルプラットフォームは、送電設備の予測的なパフォーマンスとメンテナンスを提供し、データ駆動型でコネクテッドな産業オペレーションへの移行を促進しています。そのため、2024年度の年次報告書によると、同社はイノベーションを通じて9,380億クローレの収益を生み出し、過去4年間で20%の成長を継続的に達成しています。

- デーナ・インコーポレイテッドは、電気自動車と従来型車両の両方に対応する熱管理技術、ドライブシャフト、アクスルなど、高度にエンジニアリングされた推進システムおよびドライブトレインシステムの国際的なリーディングサプライヤーとして知られています。同社のLongブランドとSpicerブランドは、強力な商用車およびオフハイウェイ車両部品の代名詞であり、統合型電気機械推進システムにも注力することで、電気自動車への移行において最前線に立っています。

- ボルグワーナーは、革新的な内燃機関、電気自動車、ハイブリッド車向けソリューションを専門とする推進技術のリーダー企業として、特に電動駆動モジュール、ターボチャージャー、トランスミッションシステムを中核とする専門知識を有しています。AKASOLやデルファイ・テクノロジーズといった戦略的買収により、ポートフォリオを急速に拡大し、高電圧および包括的なe推進システムの有力プロバイダーとしての地位を確立しました。

以下は、世界の産業および自動車用動力伝達製品市場で活動している主要企業のリストです。

国際的な産業用および自動車用動力伝達製品市場は、高い集中度を特徴としており、欧州、米国、日本に拠点を置く企業が電動化とデジタル化における技術的リーダーシップを通じて支配的なシェアを占めています。注目すべき戦略としては、電気自動車部品の垂直統合、最新機能を実現するための戦略的合併と買収、eアクスルを含むスマートな統合システムへの強力な研究開発投資などが挙げられます。さらに、組織は、自動化と自動車ブームを獲得するために、現地のパートナーシップと生産インフラを通じて、高成長のアジア太平洋経済圏への拡大を行っています。さらに、2024年2月、ZFはサウスカロライナ州の製造施設で史上初のPowerLine 8速オートマチックトランスミッションを発表しました。この発表は、組織が現在2025年末までに年間20万台のトランスミッション生産に増強している2億ドルの投資の一環であり、産業用および自動車用動力伝達製品市場の活性化に適しています。

産業用および自動車用動力伝達製品市場の企業概要:

最近の動向

- 2024年10月、アリソントランスミッションは、完全なオートマチックトランスミッションに対する国際的な需要の高まりに対応することを目的として、インド、特にチェンナイにある最先端の製造施設の拡張に成功したと発表しました。

- イートンは2024年9月、内燃機関を搭載した商用車向けに適切に設計された、従来型商用車と電動商用車の両方に対応した膨大な数のトランスミッションをドイツで展示したことを発表しました。

- Report ID: 3145

- Published Date: Dec 04, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。