産業用空気圧縮機市場の見通し:

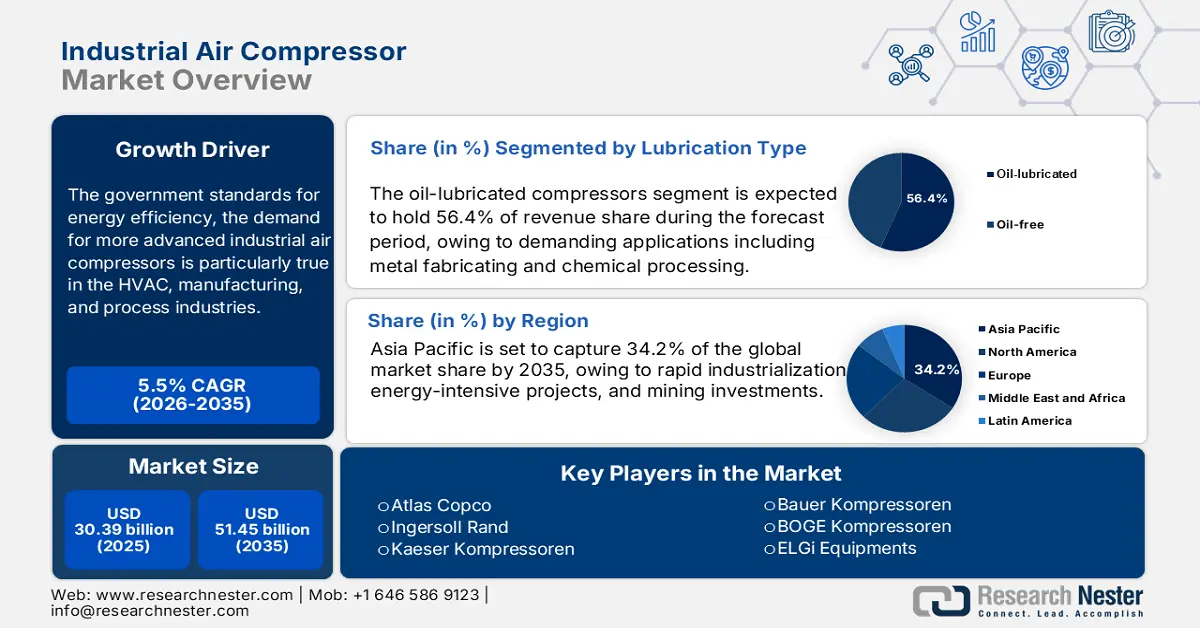

産業用空気圧縮機市場規模は、2025年には303億9,000万米ドルと推定され、2035年末には514億5,000万米ドルを超えると予想されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5.5%で成長が見込まれます。2026年には、産業用空気圧縮機の市場規模は320億3,000万米ドルに達すると推定されています。

政府のエネルギー効率基準の推進により、より高度な産業用空気圧縮機の需要は、特に空調、製造、プロセス産業において顕著です。米国エネルギー省は、圧縮空気システムが米国の製造業における全電力の10%、全モーターシステムのエネルギー使用量の約16%を占めていると推定しています。エネルギー省は可変速ロータリー式圧縮機を支援しており、購入者には税額控除などの優遇措置を提供しています。供給面では、圧縮機の製造に使用される原材料、特に鉄鋼と非鉄金属の価格は1年前に上昇したものの、引き続き安定しています。

アライアンス・コンプレッサーズは、ルイジアナ州政府の資金援助に加え、組立能力を30%増強するため、ルイジアナ州の新工場に4,500万ドルを投資しました。エマーソン、トレイン・テクノロジーズ、レノックス・インダストリーズの合弁会社であるアライアンスは、この拡張により、40万平方フィートのナキトシュ工場を拡張し、第3組立ラインを設置する予定です。主要コンポーネントの動向としては、制御電子機器の輸入は依然として高い水準を維持しているものの、特にインバータ制御と潤滑油の研究開発活動は拡大を続けており、空気・ガスコンプレッサー製造の生産者物価指数は2024年6月の371.919から2025年8月には401.340に上昇すると予想されています。規制と供給環境は、コンプレッサーおよびコンプレッサー関連システムの製造の成長と世界貿易を支えています。

産業用エアコンプレッサー市場 - 成長要因と課題

成長の原動力

- エネルギー効率規制とカーボンフットプリント削減:欧州気候法と欧州グリーンディールは、2050年までに気候中立を達成することを目指しています。2030年までに温室効果ガスの純排出量を少なくとも55%削減することが中間目標です。エネルギー効率規制と炭素削減目標は、産業用エアコンプレッサーの需要を押し上げています。メーカーは、より厳しいエネルギー使用基準を満たし、運用コストを削減し、排出量を削減するために、可変速技術とオイルフリー技術を採用しています。政府の優遇措置と企業の持続可能性目標は、世界中の様々な産業分野において、従来のコンプレッサーから先進的で環境に優しいシステムへの置き換えをさらに加速させています。

- 石油・ガス探査・処理分野の成長:石油・ガスセクターでは、探査、ガス輸送、精製にコンプレッサーが使用されています。沖合および非在来型埋蔵量の探査増加と既存システムの維持管理が、コンプレッサーの需要を高めています。インドの石油・ガス産業は、歴史的に国営企業(一般的に国有企業と呼ばれる)によって支配されてきました。同国の精製能力の約70%、石油・ガス生産量の80%は、これらの企業によるものです。再生可能エネルギーへの移行は進んでいますが、化石燃料への依存と、液化天然ガス(LNG)ターミナルおよび石油化学プラントへの継続的な投資により、このセグメントの売上は引き続き好調を維持するでしょう。

- 食品・飲料加工の拡大:食品包装、瓶詰め、冷蔵、空気輸送用途における圧縮空気市場は依然として堅調です。世界人口と可処分所得の増加に伴い、加工食品の消費量が増加しており、これが食品加工施設の大規模化とクリーン化を推進する主な要因となっています。特に、オイルフリーコンプレッサの需要は高く、汚染を防ぎ、FDA(米国食品医薬品局)および欧州食品安全機関(EFSA)が施行する厳格な衛生基準を遵守する必要があります。

産業用空気圧縮機市場における新たな貿易動向

車輪付きシャーシ搭載型エアコンプレッサーの主要輸出国

国 | 輸出額(千米ドル) | 輸出数量(個) |

欧州連合 | 345,662.33 | 166,468 |

ベルギー | 239,704.54 | 30,302 |

中国 | 166,132.08 | 276,882 |

ドイツ | 118,954.53 | 13,119 |

アメリカ合衆国 | 111,480.82 | 7,314 |

イタリア | 72,872.14 | 200,543 |

インド | 52,922.87 | 754,447 |

チェコ共和国 | 45,168.67 | 3,469 |

日本 | 34,500.71 | 4,404 |

サウジアラビア | 34,293.05 | 3,028 |

出典: WITS

課題

- インフラの制約と電力網の障壁:欧州では、ディーゼルコンプレッサーよりも電動コンプレッサーを優遇する電化政策が急速に進展しています。しかし、多くの発展途上市場では、信頼性の高い三相電力の不足により、性能または信頼性の問題から、電動コンプレッサーの代替品やソリューションは実用的ではありません。例えば、インドでは2021年にエネルギー効率局(BEE)が制定した省エネ規制により、消費者はよりスマートで、スマート対応、そしてスマートモジュール式のモデルを購入することが義務付けられました。しかし、電力網が脆弱な地方の工場では、旧世代のディーゼルコンプレッサーに固執しており、規制遵守の低い技術を使い続けるという決断を巡る議論や機会がほとんどありません。

- メンテナンスとダウンタイムのリスク:産業用エアコンプレッサーは過酷な条件下で継続的に稼働するため、摩耗や損傷が発生しやすいです。予期せぬ故障は、生産停止、高額な修理費用、そして安全上のリスクにつながる可能性があります。定期的な予防保守はこれらの懸念を軽減するのに役立ちますが、継続的な運用コストも伴います。食品加工や医薬品製造の分野では、たとえ短時間であっても、サービス中断は製品の品質やコンプライアンスを損なう可能性があります。熟練した技術者や部品の入手状況によっては、メンテナンス戦略がさらに複雑化し、総所有コスト(TCO)が増加する可能性があります。

産業用エアコンプレッサー市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.5% |

|

基準年市場規模(2025年) |

303億9000万米ドル |

|

予測年市場規模(2035年) |

514億5000万米ドル |

|

地域範囲 |

|

産業用空気圧縮機市場のセグメンテーション:

潤滑タイプセグメント分析

オイル潤滑式コンプレッサー分野は、金属加工や化学処理などの要求の厳しい用途におけるコスト効率と耐久性の高さから、2035年までの予測期間中に産業用空気圧縮機市場で最大のシェア(56.4%)を獲得すると予測されています。環境問題はあるものの、効果的な潤滑システムと油分離技術の開発により、その悪影響は最小限に抑えられています。EEREは、高圧用途においてオイル潤滑システムが最も効果的であり、また、最も長い運転寿命も実現できると主張しています。

テクノロジータイプセグメント分析

ロータリースクリューコンプレッサー分野は、2035年までに最も大きな成長を遂げると予想されており、産業用エアコンプレッサー市場の41.6%のシェアを占めます。これは主に、自動化された産業用途に見られる、より効率的でメンテナンスが少なく、連続運転が可能なためです。安定したエネルギー効率の高い空気供給の必要性から、化学、自動車、食品・飲料の各分野でロータリースクリューコンプレッサーの使用が拡大しています。乾式オイルフリーロータリースクリューコンプレッサーの出力範囲は、20~1,000馬力、または80~5,000 acfmです。2段式デバイスは通常150 psigまで到達できますが、単段式ユニットは最大50 psigまでしか動作しません。米国エネルギー省(DOE)によると、ロータリーコンプレッサーは、さまざまな速度能力と優れたデューティサイクルを備えているため、産業の脱炭素化に不可欠であり、エネルギーの無駄を削減します。

最終用途セグメント分析

化学・石油化学分野は、2035年までに最も大きな成長が見込まれ、産業用空気圧縮機の市場シェアは31.6%に達すると予想されています。これは主に、空気輸送、ガス圧縮、化学反応などのプロセスに重要な、連続的で大規模な圧縮空気の要件によるものです。工業化の加速、石油化学需要の増加、そして効率基準への準拠の増加が、圧縮機の広範な使用につながっています。2025年までに、インドの化学産業は9.3%成長し、3,040億米ドルに達すると予測されています。2023年には、インドの化学・石油化学市場は約2,200億米ドルと評価されました。2040年までに、インドの化学・石油化学需要はほぼ3倍の1兆米ドルに達すると予測されています。

当社の産業用空気圧縮機市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

潤滑タイプ |

|

テクノロジーの種類 |

|

力 |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

産業用空気圧縮機市場 - 地域分析

アジア太平洋市場の洞察

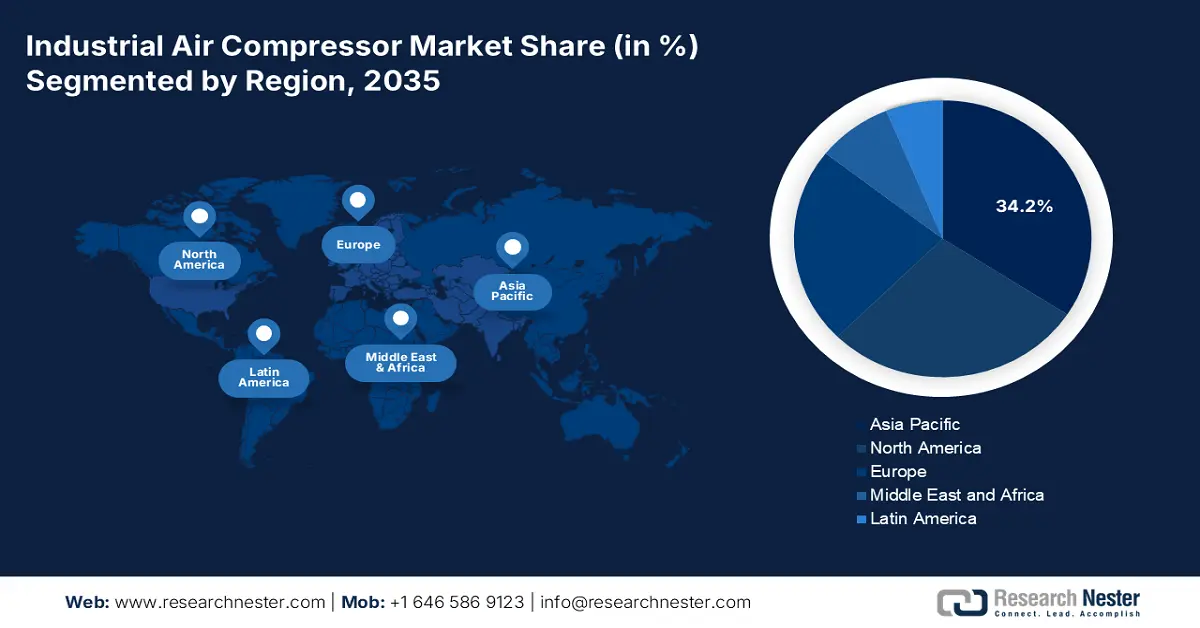

アジア太平洋地域の産業用空気圧縮機市場は、急速な工業化、エネルギー集約型プロジェクト、鉱業投資の牽引により、2035年までに市場シェアの34.2%を占めると予測されています。需要は石油、化学、建設、製造分野から発生する一方、自動化やグリーンソリューションへの動きも活発化しています。予知保全のためのIoT対応圧縮機が注目を集めています。また、エネルギー効率とオイルフリー技術を重視する持続可能性指令も、この地域の市場リーダーシップを強化しています。

中国は、自動化、製油所の拡張、そして環境規制の推進により、2035年にはアジア太平洋地域の産業用空気圧縮機業界の売上高をリードするでしょう。2030年までに、環境に優しく効率的な冷却製品の市場シェアは40%増加し、主要冷却製品のエネルギー効率は25%以上、大規模公共建築物のエネルギー効率は2022年比で30%向上すると予想され、年間合計4,000億kWhの電力節約が見込まれます。さらに、石炭からガスへの転換政策やスマートファクトリーへの移行によって、需要が喚起されます。エネルギー効率向上への投資を強化し、着実に成長を続ける製造業としての地位を確立した中国は、世界的な調査によって裏付けられた後押しを受け、瞬く間に優位性を固めています。

「Make in India」、中小企業の自動化、環境需要に牽引され、インドは産業用空気圧縮機のCAGR(年平均成長率)が最も高くなると予測されています(2026~2035年)。若い労働力、技術主導の製造業の成長、堅牢な環境規制、工業GDPの成長により、インドは中国と日本を追い抜く態勢が整っています。政府資金は自動車の価値に達し、自動車部品は34億6,870万ルピーから2,818,850万ルピーに大幅に増加しました。一方、電子機器とITハードウェアは5,777ルピー(2024~2025年の更新予測)から9,000ルピーに増加しました。さらに、繊維産業は割り当てが4億5,000万ルピーから1,148ルピーに増加し、PLIプロジェクトにより国内生産が増加したため、大きな恩恵を受けています。IoTコンプレッサーの採用は、化学、自動車、製薬セクターに牽引され、2021年から2024年の間に増加しました。

2023年のインドにおける半導体デバイス貿易(国別)

輸出先 | 価値(米ドル) | インポート先 | 価値(米ドル) |

アメリカ合衆国 | 1.96億 | 中国 | 3.83億 |

ソマリア | 9.82 百万 | ベトナム | 965メートル |

タイ | 8.90万 | マレーシア | 726メートル |

ドイツ | 8.83 百万 | タイ | 288メートル |

香港 | 7.42 百万 | 日本 | 252メートル |

出典: OEC

北米市場の洞察

北米市場は、EPA(環境保護庁)、DOE(エネルギー省)、OSHA(労働安全衛生局)の規制強化と化学自動化の進展により、2035年までに市場シェアの28.3%を占めると予想されています。コンプレッサーの導入は、米国・カナダ・クリーンエネルギー対話などの国境を越えた資金援助によってさらに加速しています。両国政府主導の脱炭素化ロードマップとネットゼロ産業政策は、コンプレッサーに重点を置いています。NIST(米国標準技術研究所)や米国・カナダ・クリーンエネルギー対話を含む国境を越えたプロジェクトは、コンプレッサーのイノベーションと持続可能性を促進しています。

米国は、強力な工業化、自動化、そしてエネルギー効率と低炭素製造の改善を目的とした連邦政府のプログラムによって牽引されています。需要を生み出している主な産業は、化学、食品・飲料、自動車です。エネルギー省のベタープラントやインフレ抑制法の様々なインセンティブなど、政府が策定したプログラムは、高効率コンプレッサの採用を増やすことで市場を刺激するでしょう。3~700馬力、8~4,000 cfmの流量、50~250 psigの吐出圧力を備えたオイルインジェクションロータリースクリューコンプレッサのパッケージが提供されています。2段式と1段式があり、2段式は125馬力から始まります。2段式では最大15%の比出力向上が可能で、より高い吐出圧力を実現できるものもあります。80~3,000 cfmのロータリースクリュー真空ポンプは、29.7 in Hgの真空度まで到達できます。

カナダは、鉱業、石油・ガス、そして製造業の活発な活動によって牽引されています。クリーンテクノロジーの導入促進と排出量削減を目的とした連邦および州の政策は、オイルフリー/省エネ技術市場を牽引するでしょう。さらに、特に交通機関や再生可能エネルギーの向上に向けたインフラ投資の増加は、省エネコンプレッサーの需要増加につながるでしょう。最近では、カナダ・ネットゼロ・アクセラレーター、産業効率化プログラム、その他数多くのインセンティブといった取り組みが、先進的なコンプレッサー技術と省エネ型産業用空気圧縮システムの普及を促進し、市場の成長を後押しし、カナダ全土におけるエネルギーパフォーマンスの向上に繋がると期待されます。

ヨーロッパ市場の洞察

欧州市場は、自動化の進展、環境規制の強化、そして化学、海洋、製造業における需要の増加により、2035年までに市場シェアの23.1%を占めると予想されています。主要なトレンドとしては、オイルフリーコンプレッサーの導入、予知保全のためのIoT統合、そしてコンパクトでポータブルなシステムへの関心の高まりなどが挙げられます。ホライズン・ヨーロッパやグリーンディールといったEUのプロジェクトが増加しており、持続可能性を重視したコンプレッサーの導入が、エネルギー効率の高いコンプレッサー技術に対する地域的な需要の増加につながっています。

ドイツは2035年までに欧州の産業用空気圧縮機市場を席巻すると予想されています。この成長は、バーデン=ヴュルテンベルク州やバイエルン州といった主要地域における重工業の隆盛によるものです。2021年6月、ドイツは気候変動法を改正し、2045年までに温室効果ガス排出量を実質ゼロにするという目標を設定しました。政府は今後12年間で5,000億ユーロの特別債務によるインフラおよび気候変動対策基金の設立を計画しており、これには温室効果ガス排出量の削減に特化した1,000億ユーロが含まれます。堅調な輸出製造業と、水素、再生可能エネルギー、ハイテク生産設備への継続的な投資が市場の成長をさらに後押しする一方で、厳格なDIN(ドイツ工業規格)およびEU(欧州連合)の効率基準は、産業界を革新的で低排出ガスの圧縮機ソリューションへと駆り立てています。

英国の産業用空気圧縮機市場は、食品・飲料加工、医薬品、そして成長を続ける再生可能エネルギーサプライチェーンによって牽引されています。コーディス社のレポートによると、ロントラ社は、欧州で100億ユーロ以上、世界で530億ユーロ以上の市場規模を持つ圧縮機市場に新たなプレーヤーとして参入することが期待されています。この製品の現在の生産予測では、世界全体で年間0.5 TWhのエネルギー節約が見込まれます。ブレグジット後の産業近代化と、堅調な化学および自動車サービスセクターが相まって、スマートモニタリング機能を備えた圧縮空気システムへの投資が促進され、英国エネルギー節約機会制度(ESOS)やその他の厳格な効率規制への準拠が確保されています。

産業用空気圧縮機市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界のエアコンプレッサー市場は成長を続けており、アトラスコプコやインガソル・ランドといった欧米の巨大企業が先頭に立って、新たなアイデアを推進し、競合他社を買収しています。日本企業は、省電力を実現するオイルフリー機に注力しています。一方、インドのELGiや韓国のハンファといった新興企業は、低価格を維持することで顧客を獲得しています。アジア太平洋地域およびアフリカでは、IoT対応デジタルツール(機器)の受注増加、環境に配慮したモデル、そして地域展開の拡大に加え、合併と着実な研究開発費が市場を牽引しています。

市場で活動している主要企業の一部を以下に示します。

会社名 | 原産国 | 市場シェア(概算) |

アトラスコプコ | スウェーデン(ヨーロッパ) | 21% |

インガソル・ランド | アメリカ合衆国 | 19% |

ガードナー・デンバー(インガソル・ランドの一部) | アメリカ合衆国 | 13% |

ケーザー・コンプレッサー | ドイツ(ヨーロッパ) | 9% |

サルエア(日立グループ) | 日本 | 8% |

バウアーコンプレッサー | ドイツ(ヨーロッパ) | xx% |

BOGEコンプレッサー | ドイツ(ヨーロッパ) | xx% |

ELGi機器 | インド | xx% |

シカゴニューマチック(アトラスコプコ) | アメリカ合衆国 | xx% |

FS-カーティス | アメリカ合衆国 | xx% |

ハンファパワーシステムズ | 韓国 | xx% |

エアツェナー・マシーネンファブリーク | ドイツ(ヨーロッパ) | xx% |

Boge Kompressoren(オーストラリア) | オーストラリア | xx% |

三菱重工業 | 日本 | xx% |

日立産機 | 日本 | xx% |

市場の競争環境におけるいくつかの重点領域を以下に示します。

最近の動向

- AERZENは2025年3月、先進的なオイルフリーのDSコンプレッサと部分負荷最適化SIコンプレッサシリーズを発表しました。これらの製品は、エネルギー消費や汚染を許容しない用途向けに特別に設計されています。AERZENは、化学業界が高精度かつ持続可能な成果を追求する中でコンプレッサの消費量を増加させ続ける中、VSD(可変速駆動)を搭載した先進的なコンプレッサの需要が今後2年間で11~16%増加すると予測しています。これにより、システムは新たな環境基準や化学プロセスにおける変動的な需要にも対応できるようになります。

- 日立グローバルエアパワーは、2024年3月にSullair TS 190-260二段ロータリースクリューコンプレッサを発売しました。このコンプレッサは、特許取得済みの中間段冷却機構により、卓越した効率とコンパクトさを実現しています。化学工場では、このコンプレッサにより総排出量と運転コストを16~21%削減できます。エネルギー効率の高い高純度圧縮空気の導入が急務となっているため、化学市場ではこのシステムの導入が加速し始めています。

- Report ID: 5149

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。