ハイパーオートメーション市場の見通し:

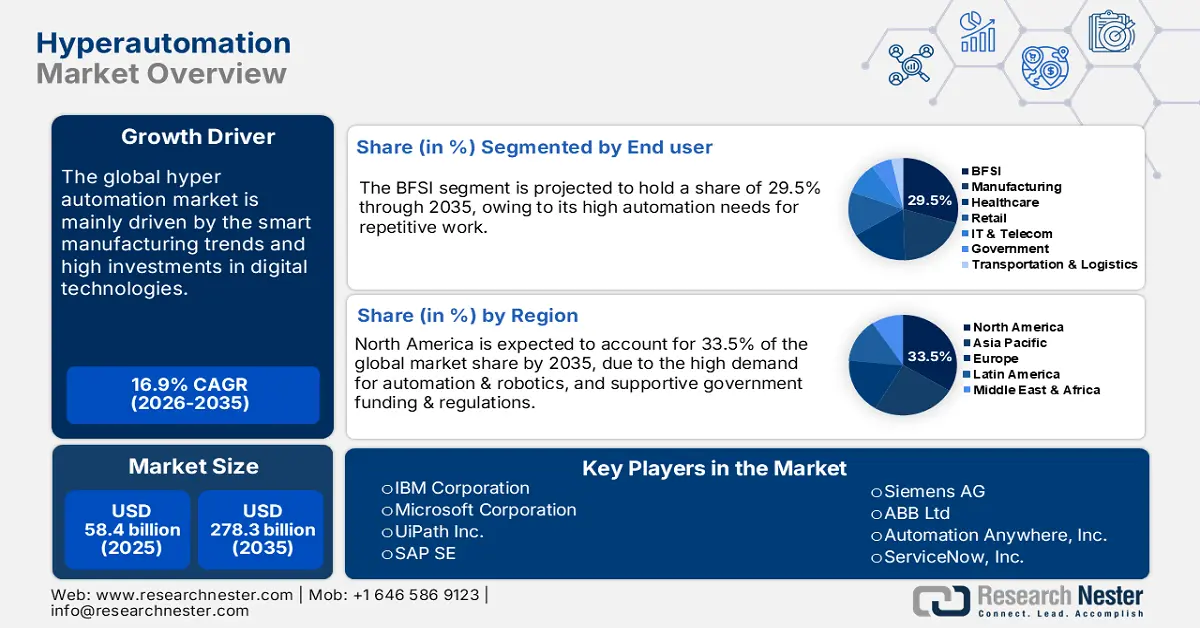

ハイパーオートメーション市場規模は2025年に584億米ドルに達し、2035年末までに2,783億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)16.9%で拡大します。2026年には、ハイパーオートメーションの業界規模は682億米ドルに達すると推定されています。

生産者価格のマクロ経済変動とインテリジェントな生産インフラ投資が市場の成長に影響を与えています。米国労働統計局(BLS)の分析によると、産業機械製造業の生産者物価指数(PPI)は2025年8月に258.440と算出されました。また、同資料によると、情報技術、ハードウェア、サービスの消費者物価指数(CPI)は2024年12月に1.644の相対重要度を記録しました。安定したサプライチェーンは、ハイパーオートメーションの生産と取引を促進すると予測されています。

季節調整されていない産業機械製造業のPPI産業グループデータ | ||||||||||||

年 | ヤン | 2月 | 3月 | 4月 | 5月 | ジュン | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

2022 | 216.691 | 218.806 | 220.720 | 229.772 | 231.477 | 231.805 | 235.224 | 234.492 | 234.930 | 234.497 | 235.351 | 235.003 |

2023 | 237.930 | 241.298 | 242.381 | 243.645 | 245.089 | 244.746 | 244.173 | 244.200 | 244.505 | 243.846 | 243.927 | 244.298 |

2024 | 247.546 | 248407 | 248.590 | 249.569 | 251.317 | 251.969 | 252.058 | 252.884 | 253.297 | 253.332 | 253.117 | 253.123 |

2025 | 254.807 | 255.969 | 256.617 | 256.891 | 256.396(P) | 258.389(P) | 258.621(P) | 258.440(P) | ||||

出典:BLS

今後数年間、北米や欧州といった先進地域において、部品組立の国内拠点化が拡大すると予想されます。このシフトは、主に地政学的リスクや輸送リスクの軽減を目的としています。さらに、工場自動化のニーズは、近い将来、主要企業の収益を押し上げると予想されます。

ハイパーオートメーション市場 - 成長の原動力と課題

成長の原動力

- インダストリー4.0とスマートマニュファクチャリングのトレンド:インダストリー4.0とスマートマニュファクチャリングの拡大は、ハイパーオートメーション企業にとって収益性の高い環境を生み出しています。国際ロボット連盟(IFRO)の報告によると、2023年には世界の稼働ロボットの数は9.7%増加し、4,281,585台に達する見込みです。ロボットの導入台数が最も多い国は、中国(41%)、日本(10.2%)、米国(8.9%)、韓国(8.9%)、ドイツ(6.3%)です。調査期間中、製造・物流分野におけるスマートテクノロジーの統合は、多くの企業を市場に惹きつけると予想されます。今後数年間、アジア太平洋地域はスマートファクトリー開発への投資をリードすると予測されています。

- デジタルトランスフォーメーション予算の世界的な増加:各国政府によるデジタルトランスフォーメーションへの投資増加は、ハイパーオートメーションシステムの導入増加につながると見込まれます。国際電気通信連合(ITU)とOECDの分析によると、G20諸国全体でデジタルトランスフォーメーション予算が急増しています。インド政府は、電子情報技術省(MeitY)が2025年3月に発表した「デジタル・インディア」プログラムに基づき、AIと自動化インフラに5年間で約12億米ドルを割り当てています。したがって、発展途上市場はハイパーオートメーションソリューションプロバイダーにとって最も好機に恵まれています。

- 業界特有のハイパーオートメーションのトレンド:ハイパーオートメーションは、患者データ管理の効率化や遠隔医療ワークフローのサポートに役立つため、医療分野で広く活用されています。また、保険請求の自動化にも役立ち、売上増加に貢献します。病院やクリニックも、ハイパーオートメーション技術の活用により、事務作業の負担軽減、請求サイクルの迅速化、患者ケアの連携強化といったメリットを享受できます。

課題

- インフラの制約:貧困層や発展途上国市場におけるインフラの不足は、ハイパーオートメーション技術の導入を阻害しています。インターネット接続の制限も、ハイパーオートメーションシステムの導入における障害となっています。世界銀行の報告書によると、2022年の時点でサハラ以南アフリカの約36%が安定したブロードバンドにアクセスできるとされています。これは、リアルタイムの産業オートメーションの限界を直接的に反映しています。

- 国境を越えたデータ移転の制限:厳格なデータ保護規則とポリシーは、クラウドオートメーションをある程度阻害すると予想されます。例えば、インドの2023年デジタル個人データ保護法は、国境を越えたデータの流れを許可していません。地域によって法律が異なることは、ハイパーオートメーション企業のイノベーションにとって大きなハードルとなっています。新規市場参入の遅れは、最新のトレンドから収益を得る機会を制限しています。

ハイパーオートメーション市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

16.9% |

|

基準年市場規模(2025年) |

584億ドル |

|

予測年市場規模(2035年) |

2,783億ドル |

|

地域範囲 |

|

ハイパーオートメーション市場のセグメンテーション:

テクノロジーセグメント分析

ロボティック・プロセス・オートメーション(RPA)セグメントは、2035年までに世界のハイパーオートメーション市場シェアの35.9%を占めると予測されています。高い投資収益率と拡張性により、RPA技術の需要が高まっています。これらの技術は、自動車、エレクトロニクス、製造、物流など、反復的なプロセスのニーズが高い業界で広く採用されています。RPAは業務効率を向上させる能力があり、製造業や政府機関での活用が進むと予想されます。全体として、自動化のニーズは今後数年間でRPA技術の需要を加速させると予想されます。

エンドユーザーセグメント分析

BFSIセグメントは、予測期間を通じて世界市場シェアの29.5%を占めると予測されています。反復作業のスピードアップと全体的な効率性向上のため、BFSIセクターは自動化技術への投資を拡大しています。連邦金融機関検査評議会(FFIEC)は、金融機関による変化するデジタルリスクフレームワークへのコンプライアンス確保のため、スマートオートメーションの活用を推進しています。世界経済フォーラム(WEF)のレポートによると、金融サービス企業は2023年にAIに約350億米ドルを費やしました。これは、BFSIがハイパーオートメーションメーカーにとって好機となる市場であることを示しています。

展開モードセグメント分析

クラウドベースのセグメントは、コスト効率と拡張性の高さから、調査期間を通じて世界市場シェアの52.5%を占めると予測されています。サブスクリプションモデルにより、クラウドベースのハイパーオートメーションソリューションはより費用対効果が高く、アクセスしやすくなっています。リモートワークやハイブリッドワークのトレンドの拡大は、クラウドベースのハイパーオートメーション技術の需要をさらに高めています。また、複数の業界における自動化への取り組みも、クラウドベースのプラットフォームの導入を加速させています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

テクノロジー |

|

エンドユーザー |

|

展開モード |

|

成分 |

|

関数 |

|

企業規模 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ハイパーオートメーション市場 - 地域分析

北米市場の洞察

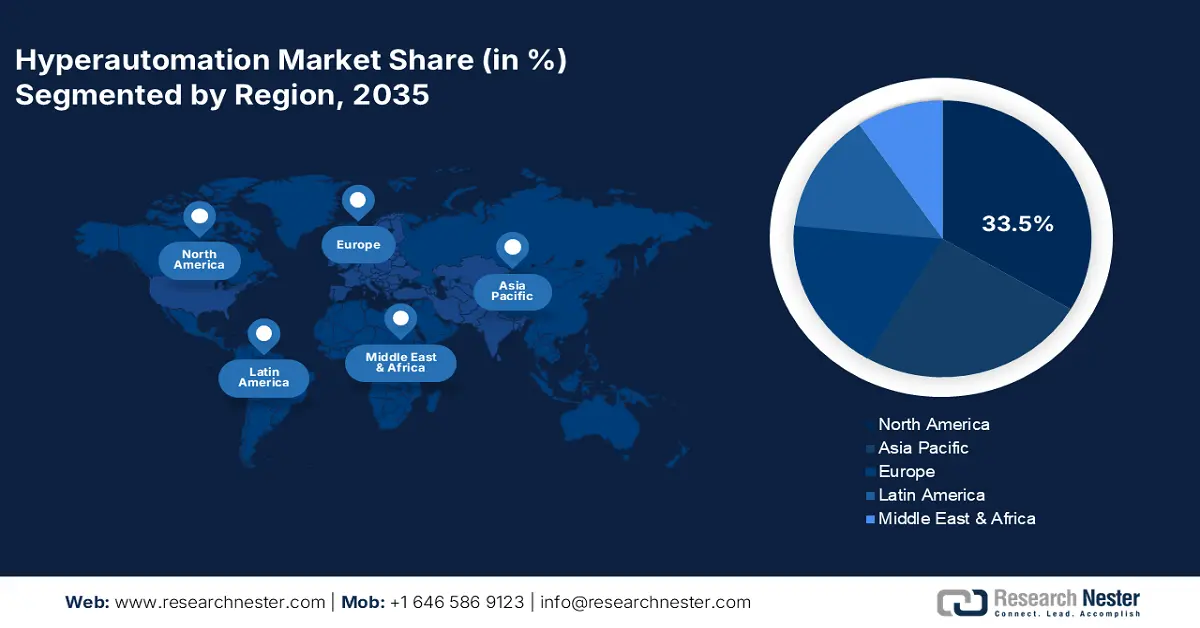

北米市場は、2035年までに世界全体の収益シェアの33.5%を占めると見込まれています。エンタープライズオートメーションとスマートマニュファクチャリングへの投資の急増は、主要企業の収益を押し上げています。大手企業の強力なプレゼンスと堅牢な接続ネットワークの存在は、ハイパーオートメーション技術の導入を加速させています。米国とカナダ両国における政府の支援政策は、ハイパーオートメーションシステムの取引を拡大させています。

調査期間中、米国のハイパーオートメーションシステムの売上高は急速に増加すると予想されています。デジタルインフラの成長とIoTのトレンドへの多額の投資が、自動化システムの需要を牽引しています。米国電気通信情報局(NTIA)の調査によると、5Gネットワークの拡張には424億5000万米ドル以上が割り当てられたと推定されています。これらの投資戦略は、米国における産業IoTとリアルタイムオートメーションの発展を支えるものとなるでしょう。

カナダでは、政府主導のICT近代化戦略がハイパーオートメーションの導入を促進すると予測されています。2024年12月、イノベーション・科学・産業大臣はカナダのソブリンAIコンピューティング戦略を発表しました。この計画では、2024年度予算で発表されたように、最大20億カナダドルが投資される予定です。支援的なデジタルイニシアチブは、中小企業におけるハイパーオートメーション技術の導入を促進すると見込まれています。自動車、エレクトロニクス、製造、物流分野におけるロボット工学のトレンドも、今後数年間の市場全体の成長を促進すると予測されています。

ヨーロッパ市場の洞察

欧州のハイパーオートメーション市場は、2035年まで世界第2位の収益シェアを維持すると予測されています。デジタル化の潮流は、ハイパーオートメーション技術のプロバイダーにとって魅力的な環境を生み出しています。政府の支援策と補助金は、高度な分析の導入を加速させると期待されています。EUのデジタル・ヨーロッパ・プログラムとホライズン・ヨーロッパ・イニシアチブは、AIと自動化プロジェクトへの資金提供を通じて、イノベーションをさらに促進しています。

ドイツは、強固な産業基盤とデジタル化戦略により、ハイパーオートメーション技術の販売をリードすると予想されています。国際ロボット連盟(IFR)によると、2023年にはドイツ国内に約28,355台のロボットが導入されました。インダストリー4.0のトレンドとロボットの積極的な活用が、ハイパーオートメーション技術の販売を加速させています。EU全体の持続可能性とデータガバナンスの枠組みは、今後数年間でハイパーオートメーションシステムのイノベーションを推進すると期待されています。

英国のハイパーオートメーション市場は、2026年から2035年の間に急速に成長すると予測されています。成熟した金融サービスセクターと活気のあるテクノロジーエコシステムが、ハイパーオートメーションシステムの導入を後押ししています。クラウドファースト戦略も、多くの国際的な投資家の注目を集めています。NHS主導のデジタルトランスフォーメーション・プログラムも、ハイパーオートメーション・ソリューションの適用拡大をさらに加速させると予想されています。

APAC市場インサイト

アジア太平洋地域のハイパーオートメーション市場は、2025年から2037年にかけて年平均成長率(CAGR)16.8%で成長すると予測されています。官民投資戦略の拡大、政府のクラウドファーストへの取り組み、そして「デジタル・バーラト」構想は、今後数年間でハイパーオートメーション技術の売上増加につながると見込まれます。自動車、製造、エレクトロニクス、物流分野における自動化とロボティクスへの高い需要は、近い将来、主要市場プレーヤーの収益を倍増させると予想されています。インダストリー4.0のトレンドと5Gネットワークの普及率の高さは、ハイパーオートメーション技術の導入を促進しています。

政府の強力な取り組みとICT投資は、地域における中国の地位向上につながると予測されています。2024年7月、国務院新聞弁公室は、中国が384万の5G基地局を擁する世界をリードする情報通信ネットワークを構築したと発表しました。これは、世界中の5G基地局の60%以上を占めています。高度な接続ネットワークへの容易なアクセスは、ハイパーオートメーション技術の需要を加速させると予想されます。「メイド・イン・チャイナ」イニシアチブも、今後数年間でハイパーオートメーション技術の生産を促進すると予想されています。

スマート製造と物流のトレンドは、近い将来、インドにおけるハイパーオートメーション企業の収益を倍増させると予想されています。「デジタル・インディア」や「メイク・イン・インディア」といった政府の戦略的プログラムも、ロボット工学と自動化技術の需要を加速させています。調査期間中、自動車、エレクトロニクス、製造業の各セクターは、ハイパーオートメーション企業にとってWin-Winの関係を築くと予測されています。

ハイパーオートメーション市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

ハイパーオートメーション市場のリーディングカンパニーは、改良された自動化技術とクラウドファーストのプラットフォームを導入することで、その地位を確固たるものにしています。メーカー各社は、新製品の発売、技術革新、戦略的パートナーシップや協業、合併・買収、そしてグローバル展開といった、有機的・非有機的なマーケティング戦略を駆使し、利益シェアの倍増を目指しています。業界の大手企業は、未開拓市場をターゲットにすることで、大きな利益を獲得しようとしています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 | 原産国 | 収益分配2035 |

IBMコーポレーション | アメリカ合衆国 | 11.5% |

マイクロソフト株式会社 | アメリカ合衆国 | 10.9% |

UiPath株式会社 | アメリカ合衆国 | 9.1% |

SAP SE | ドイツ | 7.1% |

シーメンスAG | ドイツ | 6.5% |

ABB株式会社 | スイス | xx% |

オートメーション・エニウェア株式会社 | アメリカ合衆国 | xx% |

サービスナウ株式会社 | アメリカ合衆国 | xx% |

LG CNS | 韓国 | xx% |

サムスンSDS | 韓国 | xx% |

タタ・コンサルタンシー・サービス(TCS) | インド | xx% |

インフォシス・リミテッド | インド | xx% |

DXCテクノロジー | オーストラリア/アメリカ | xx% |

シルバーレイクアクシス株式会社 | マレーシア | xx% |

キャップジェミニSE | フランス | xx% |

以下はハイパーオートメーション市場における各企業のカバー領域です。

最近の動向

- 2024年10月、 IBMコーポレーションはIBM Watsonx Code Assistantのリリースを発表しました。これは、企業向けにソフトウェア開発のスピードアップを支援するツールです。

- 2024年2月、 Hyperscienceは、AIと機械学習を活用して顧客のバックオフィス業務を改善する新たなパートナープログラム「Hyperscience Hyperautomation Network」を立ち上げました。これは、市場に超効率的な自動化ソリューションを提供するためのネットワーク構築を目的とした、この種のプログラムとしては初の試みです。

- Report ID: 3960

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。