水素内燃機関市場の展望:

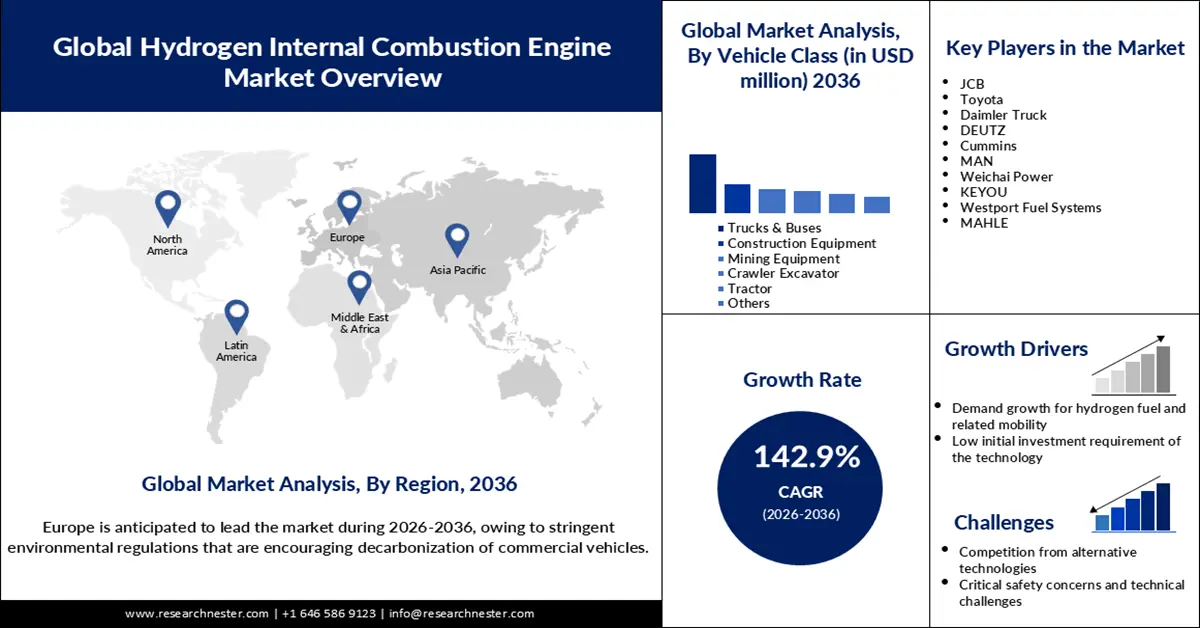

水素内燃機関市場規模は2025年に360万米ドルと評価され、2036年末までに625億4000万米ドルに達すると予測されています。予測期間(2026年から2036年)中、年平均成長率(CAGR)142.9%で成長が見込まれます。2026年には、水素内燃機関の業界規模は870万米ドルに達すると推定されています。

水素内燃機関市場の成長は、規制圧力の影響を受けた環境に優しく低炭素な輸送ソリューションへの需要の高まりによって促進されています。欧州連合(EU)が2023年3月に発表したように、欧州議会は新車に厳格な炭素排出性能基準を定める立法パッケージ「Fit for 55」を採択しました。この規制の実施により、同協議会は、2021年比で2030年から2034年の間に新車の炭素排出量を55%、バンで50%削減し、2035年までに全ての新車の排出量を100%削減することを目指している。同様に、2025年1月、ペンシルバニア石油協会(PPA)は、カリフォルニア州が2023年11月に環境保護庁(EPA)に先進クリーンフリート(ACF)免除申請を提出したと報告した。この申請は、2024年にトラック車両群がゼロエミッション車両への移行を開始することを義務付ける規制を施行し、その他の車両群は2035年から2042年の間に完全なゼロエミッション準拠を達成することを義務付けることを目的としていた。その結果、自動車部門でのH2-ICEの需要が増加し、化石燃料の利用を排除しながら水素燃料で動く車両が可能になる

さらに、戦略的な業界提携が水素内燃機関市場の拡大において重要な役割を果たすことが期待されています。2023年2月に発表された米国エネルギー省の報告書によると、130社以上のOEMが水素エンジン研究開発プロジェクトの企画または運営に関心を示しており、H2-ICEの開発と実証に関するプログラムが活発化していることが明らかになりました。これにより、H2-ICE開発におけるイノベーションが加速し、結果として部品の性能向上が期待されます。これに先立ち、2021年4月には、CMBと常石が、日本の産業・海事市場向けの水素内燃機関技術の共同開発に関する意向を発表しました。この設立を通じて、両組織は革新的な技術の展開を強化することを目指しました。

キー 水素内燃機関 市場インサイトの概要:

地域別洞察:

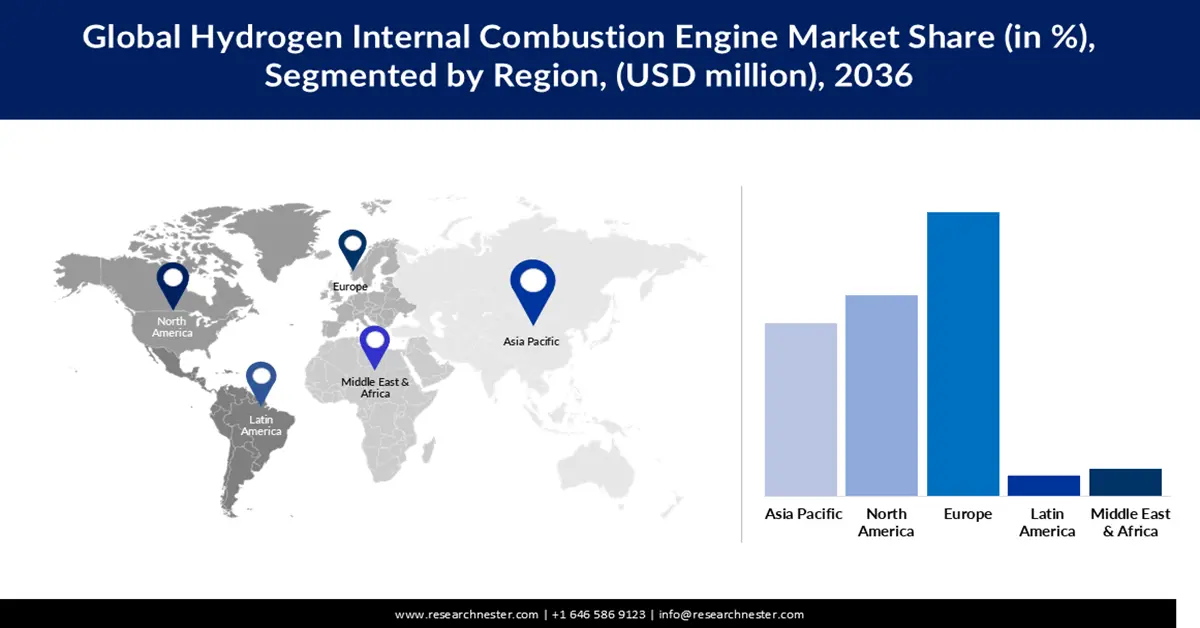

- ヨーロッパの水素内燃機関市場は、商用車の脱炭素化を促す厳しい環境規制に後押しされ、2036年までに40.5%のシェアを占めると予測されています。

- 北米市場は、政府の支援と十分に整備された水素インフラに牽引され、2036年までに顕著なシェアを獲得すると予想されています。

セグメント分析:

- 水素内燃機関市場におけるトラック・バス部門は、厳格な規制の遵守と環境の持続可能性の促進により、2036年までに55.3%のシェアを占めると予測されています。

- 商業および産業用途での H2-ICE 車両の採用増加により、800 km 超セグメントは 2036 年までに大きなシェアを占めると予想されます。

主な成長傾向:

- 迅速な燃料補給と最小限のダウンタイム

- 水素燃料と関連モビリティの需要増加

主な課題:

- 代替技術からの競争

- 重大な安全上の懸念と技術的課題

主要プレーヤー: JCB(英国)、トヨタ(日本)、ダイムラートラック(ドイツ)、DEUTZ(ドイツ)、カミンズ(米国)、MAN(ドイツ)、Weichai Power(中国)、KEYOU(ドイツ)、Westport Fuel Systems(カナダ)、MAHLE(ドイツ)

グローバル 水素内燃機関 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 360万米ドル

- 2026年の市場規模: 870万米ドル

- 予測市場規模: 2036年までに625億4000万米ドル

- 成長予測: 142.9% CAGR(2026~2036年)

主要な地域動向:

- 最大の地域:ヨーロッパ(2036年までに40.5%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:ドイツ、日本、アメリカ、フランス、韓国

- 新興国:インド、中国、ブラジル、オーストラリア、メキシコ

Last updated on : 5 November, 2025

水素内燃機関市場 - 成長の原動力と課題

成長の原動力

- 迅速な燃料補給と最小限のダウンタイム:水素内燃機関は数分で燃料補給が可能であるため、特に貨物輸送において、ダウンタイムを大幅に削減し、運行効率を向上させます。そのため、大型トラックや長距離トラック輸送分野では、水素内燃機関技術の導入が進むと予想されます。また、貨物のタイムリーな配送が求められる業界も、水素内燃機関の導入から恩恵を受けることができます。燃料補給後、トラックが速やかに運行を再開できるため、厳しい配送スケジュールの遵守と配送中断の最小化に貢献します。

- 水素燃料と関連モビリティの需要増加:水素燃料と関連モビリティの需要は、関連技術の進歩と、様々な業界におけるグリーンエネルギーイニシアチブへの規制圧力に牽引され、世界中で急速に増加しています。国際エネルギー機関(IEA)の発表によると、精製、産業用途、大型車両、長距離輸送、エネルギー貯蔵の各セクターにおける水素需要は、2023年には9700万トンを超え、2024年には1億トンを超えると予想されています。水素経済の拡大に伴い、脱炭素化に向けて、上記の業界におけるH2-ICEの消費量が増加する可能性があります。

- 技術の初期投資が低い:既存の内燃機関にH2-ICEの設計をそのまま適用できるため、この技術の導入に必要な初期投資は低く抑えられます。H2-ICEの製造には、従来の内燃機関と同じ部品が使用される予定です。そのため、水素内燃機関メーカーは、既存のH2-ICE製造エコシステムを活用できます。これは、研究開発コストの削減につながります。

課題

- 代替技術との競争:バッテリー電気自動車(BEV)、燃料電池電気自動車(FCEV)、その他の燃料(メタノールやアンモニア)を動力源とする車両といった代替技術の登場は、水素内燃機関市場の成長を大きく阻害する可能性があります。特に、燃料電池で水素を用いて発電するFCEVは、内燃機関で水素を燃焼させて発電するH2-ICEよりも効率性が高い技術です。

- 重大な安全上の懸念と技術的課題:出力密度の限界、効率の低下、異常燃焼といった技術的課題は、水素内燃機関技術の大規模導入を依然として阻害しています。これらの問題は、生産と導入における経済的制約と運用上の制約の両方に寄与しています。2023年2月に米国エネルギー省が指摘したように、これらの要因は、さらなる研究と革新を必要とする重要な分野を表しています。さらに、水素は可燃性が高いため、保管および取り扱い時に安全上のリスクが生じます。米国労働安全衛生局(OSHA)は2025年1月、水素ガスは適切に管理しないと容易に火災や爆発を引き起こす可能性があると報告しました。これは、潜在的な消費者の懸念を高め、H2-ICEシステムの導入率を鈍化させる可能性があります。

水素内燃機関市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2036年 |

|

年平均成長率 |

142.9% |

|

基準年市場規模(2025年) |

360万ドル |

|

予測年市場規模(2036年) |

625億4000万米ドル |

|

地域範囲 |

|

水素内燃機関市場のセグメンテーション:

車両クラスセグメント分析

トラック・バス部門は、2036年末までに水素内燃機関の市場シェアを55.3%に拡大すると見込まれています。厳しい規制を遵守する中で、トラック・バスメーカーは環境持続可能性の促進を目指し、水素燃料(H2-ICE)の導入にますます注力しています。この輸送革命は発展途上国でも起こっています。例えば、2023年2月には、アショク・レイランドとリライアンス・インダストリーズが共同でインドで初めて大型トラックにH2-ICEを搭載しました。車両総重量は19トンから35トンです。各国政府が持続可能な輸送に重点を置いていることが、H2-ICE搭載のトラック・バス部門の優位性に影響を与えています。インド・ブランド・エクイティ財団が2025年6月に報じたところによると、政府は2026年初頭までに約50台の車両を配備した後、2030年までに1,000台以上の水素燃料バスと商用バスを道路に導入することを目標としている。

ドライビングレンジセグメント分析

800km以上の航続距離セグメントは、予測期間中、水素内燃機関市場の大きなシェアを占めると予想されています。水素燃料車は、商業および産業用途でますます普及していくと予想されます。様々な産業の物流を支えるには、800km以上の航続距離を持つ車両が必要です。そのため、物流業務の急増に伴い、水素燃料車の消費量は時間とともに増加する可能性があります。インド政府が2021年6月に発表したデータによると、物流費用の90%は輸送と在庫管理に起因しています。企業もまた、より長い航続距離を持つ車両を商業および産業用途で使用できるようにするための研究を積極的に行っています。

電力出力セグメント分析

水素内燃機関市場における300馬力未満のセグメントは、中型・大型トラック、バス、小型オフハイウェイ機器、建設機械、オンハイウェイ車両への幅広い適用により、2026年から2036年の間に主流になると予測されています。自動車メーカーは、性能と効率のバランスをとるため、この馬力の範囲内でH2-ICE駆動車の製造を増やしています。2024年11月、トヨタは300馬力未満の出力を特徴とする液体水素GRカローラへのH2-ICE統合における画期的な進歩を発表しました。同様に、小型モビリティエンジンは30馬力未満で動作することが多く、例えば、2023年5月にはヤマハが協力して、小型モビリティ車両向け水素駆動エンジンを開発するための経済産業省認定の研究開発組合を設立しました。

当社の水素内燃機関市場の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

車両 |

|

燃焼 |

|

ドライビングレンジ |

|

出力 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

水素内燃機関市場 - 地域分析

ヨーロッパ市場の洞察

欧州の水素内燃機関(H2-ICE)市場は、商用車の脱炭素化を促す厳しい環境規制により、2036年末までに収益シェアの40.5%を占めると予想されています。国際クリーン交通評議会(ICCT)が2023年2月に報告したように、欧州委員会はトレーラー、トラック、バスを含む商用車に対するEUのCO2基準の改訂を提案しました。改訂された規制では、新型トラックについて、2030年までに45%、2035年までに65%、2040年までに90%の炭素排出量削減を義務付けています。また、規制対象車両の範囲を、地域全体の大型車両の60%から90%に拡大し、2030年までに内燃バスの販売を段階的に廃止することをサポートしています。このような規制措置により、新しく製造される商用車へのH2-ICE技術の採用と統合が加速すると予想されます。

水素インフラへの積極的な投資は、この地域における水素内燃機関市場の大幅な拡大を促進する可能性もある。欧州委員会エネルギー総局が明らかにしたように、同委員会は2022年REPowerEU戦略の実施開始に伴い、2030年までに1,000万トンの水素輸入に続き、1億トンの水素生産という新たな目標を設定した。これは、地域全体で水素が広く利用可能であることを示しており、今後の会計年度における水素内燃機関の普及を促進する可能性がある。

ドイツは、EUの規制圧力を背景に自動車部門における水素内燃機関技術の需要が高まっていることから、欧州で最も急速に成長する市場になると予想されています。2023年5月にドイツ自動車工業会(VDA)が発表した情報によると、規則(EU)2019/1242により、大型トラック、トレーラー、バス、長距離バスに対する新たなCO2排出量目標が導入されました。これを受け、ドイツ国内の大型車両サプライヤーは、公共交通機関および道路貨物輸送における二酸化炭素排出量と排出ガス排出量の削減、そして2040年までにすべての新車登録を化石燃料フリーにすることを約束しています。これは、大型車両への水素内燃機関(H2-ICE)の搭載が加速する可能性を示しています。欧州水素観測所(European Hydrogen Observatory)が2024年11月に発表した報告書によると、ドイツは水素燃料補給ステーション(HRS)の総数で欧州の水素内燃機関市場における最大の収益シェアの46%を占め、稼働中のステーションは86カ所に上ります。効率的な燃料補給インフラの存在は、水素内燃機関を搭載した車両の利便性を高め、普及の加速につながる可能性があります。

英国は、農業や建設などの大型セクターにおける水素燃料自動車の需要の高まりを背景に、予測期間を通じてH2-ICE技術の重要な成長市場として台頭しています。これらの産業は、事業を支えるために非道路移動機械(NRMM)に大きく依存しています。水素エネルギー協会のレポート(2024年11月)によると、H2-ICEはこれらのセクターにおける脱炭素化のための効果的な技術的ソリューションとしてますます導入が進んでいます。さらに、政府の輸送排出削減目標は、消費者に環境的に持続可能な水素ベースの自動車への移行を促しています。英国政府が強調しているように、ゼロエミッション車と電気バンのユーザーは自動車物品税および関連税の支払いが免除されており、導入をさらに促進しています。

北米市場の洞察

政府の支援策を組み合わせることで、北米の水素内燃機関市場は2036年末までに顕著な収益シェアを獲得すると予想されています。例えば、2024年2月、米国エネルギー省は、水素燃焼機関の研究、開発、実証に重点を置いた3つのプロジェクトに1,050万米ドルを投資すると発表しました。この地域の効果的な水素インフラは、水素が自動車にとって比較的費用対効果の高い燃料オプションであるという事実を踏まえると、水素内燃機関の急速な導入にも影響を与えています。2023年5月に水素協議会が報告したように、低炭素水素は北米の水素総容量の70%以上を占めています。

米国は、関連する研究開発に対する政府の優遇措置により、規定された期間中、水素内燃機関市場の成長において優位性を維持すると予想されています。米国エネルギー省(DOE)の情報によると、同省は、水素燃料自動車技術の商業的イノベーションの促進に重点を置く研究開発に携わる国内中小企業を含む潜在的な申請者に対し、最大20万米ドルの財政支援を提供しています。したがって、米国で事業を展開する主要企業は、H2-ICEの開発資金として十分な財政支援を受けることができます。水素内燃機関市場において、十分な技術供給を確保している幅広いメーカーの存在が、業界の成長を牽引しています。

カナダの水素内燃機関市場は、政府が化石燃料の環境に優しい代替手段として水素の利用拡大を継続的に推進しているため、予測期間を通じて力強いCAGRで成長すると見込まれています。 2025年2月に発表されたカナダ政府の報告書によると、クリーン水素投資税額控除(ITC)は、クリーン水素生産を可能にする目的で2023年3月から2034年12月の間に取得された不動産に対する税額控除という形で金銭的リターンをもたらします。 こうした政府の支援は、水素の利用可能性の拡大につながり、人々にとってH2-ICE駆動車を使用する利便性を高めることができます。 人口分布との互換性があるため、カナダでは水素内燃機関を統合した公共交通機関の選択肢の採用も増加する可能性があります。国際持続可能開発研究所(IISD)が2025年3月に発表したように、この国の人口分布は、82%が都市部に居住しており、首都圏の公共交通機関、都市間鉄道接続など、グリーン交通の選択肢に適しています。

アジア太平洋市場の洞察

アジア太平洋地域の水素内燃機関市場は、地域内における水素燃料補給インフラの急速な拡大により、2026年から2036年の間に大きな収益シェアを占めると予想されています。政府やOEMが既存の内燃機関プラットフォームを活用しながら、輸送の脱炭素化に向けた水素戦略を推進する中で、アジア太平洋地域の水素内燃機関市場は勢いを増しています。例えば、日本の「水素基本戦略」は、水素供給の大幅な拡大を目指しており、2030年までに年間約300万トンの水素消費を目指しています。これは、H2-ICE開発を含む産業および輸送用途の基盤となります。

インドの国家グリーン水素ミッションからオーストラリアの国家水素戦略まで、この地域の国家プログラムは、水素の入手可能性を向上させてコストを下げる電解装置の導入、パイロットプロジェクト、研究開発を加速させ、H2-ICEなどの下流アプリケーションを可能にしています。

低排出水素は現在、世界の水素使用量のごく一部を占めるに過ぎませんが、国際的な調査では、今後10年間で輸送用途の実現可能性を高めるプロジェクトパイプラインの増加と政策的推進が指摘されています。技術的には、水素内燃機関の活動は既にアジアとヨーロッパに集中しており、政府および産業界の実証実験は、急速燃料補給と既存のエンジン構造が有利な大型車両、船舶、オフロード用途に重点を置いています。研究結果のまとめでは、H2-ICEの商業的展開は、水素製造コストの削減、燃料処理および安全基準の向上、そしてアジア太平洋地域におけるOEM、公益企業、試験機関間の継続的な協力にかかっていることが強調されています。

水素内燃エンジン市場の主要プレーヤー:

- JCB(英国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- トヨタ(日本)

- ダイムラートラック(ドイツ)

- DEUTZ(ドイツ)

- カミンズ(米国)

- MAN(ドイツ)

- 濰柴電力(中国)

- KEYOU(ドイツ)

- ウェストポート燃料システム(カナダ)

- マーレ(ドイツ)

- カミンズは、排出量削減のための水素内燃技術を積極的に研究している世界有数のエンジンメーカーです。同社は、パワートレインシステムと排出ガス制御技術に関する専門知識を活用し、大型トラック、バス、産業用途向けのH2-ICEエンジンの開発に注力しています。

- トラトン・グループの子会社であるMANは、商用車向け水素燃焼技術の開発に取り組んでいます。同社は、トラックやバスに水素エンジンを搭載するための研究開発に投資し、高い性能と効率性を維持しながら、ゼロエミッションの代替手段を提供することを目指しています。

- 濰柴動力は、水素燃料ソリューションへの事業多角化を進める中国の大手エンジンメーカーです。同社は、国内の強固な製造基盤とグリーンモビリティソリューションに関する戦略的パートナーシップを融合させ、大型輸送機器および産業機械向けのH2-ICEエンジンを開発しています。

- KEYOUは水素燃焼技術を専門とし、既存のディーゼルエンジンを水素で稼働するように改造することを目指しています。同社は商用車および産業用途に注力しており、欧州における持続可能な水素内燃機関ソリューションのパイオニアとしての地位を確立しています。

- ウェストポートは、水素燃焼エンジンを含む高度なクリーン燃料技術を開発しています。同社は、代替燃料とエンジン変換システムに関する世界的な専門知識を活用し、商用車向けに高効率で低排出ガスの動力ソリューションを提供することに注力しています。

以下は、世界の水素内燃機関市場における各企業のカバー領域です。

主要な業界プレーヤーは、戦略的提携、技術革新、そして輸送・産業分野における実証実験を通じて、水素内燃機関市場の成長を加速させています。トヨタ、カミンズ、川崎重工業などの企業は、既存の燃焼プラットフォーム内で水素との互換性を確保するためのエンジン再設計に投資し、移行コストを削減しています。ヤマハとデンソーは、オートバイや小型モビリティ車両に適した小型・中型の水素エンジンを共同開発しており、大型輸送機器以外にも水素の利用を拡大しています。さらに、CMB.TECHや常石造船などのパートナーシップは、日本で水素を燃料とする船舶用エンジンの実証実験を行っており、業界間の連携を示しています。これらの取り組みは、燃費向上、燃焼課題への対応、そして水素内燃機関が完全な水素モビリティへの実用的な架け橋として世界的に認知されるよう推進しています。

世界の水素内燃機関市場の企業概要:

最近の動向

- 2025年4月、パワーおよびテクノロジーソリューションの世界的リーダーであるカミンズ社は、水素内燃機関(H-ICE)向けに特別に設計された新型ターボチャージャーの発売を発表しました。このイノベーションは、欧州全域の大型商用オンハイウェイ用途におけるターボチャージャー技術の進歩における重要なマイルストーンとなります。同社のコンポーネント事業部門であるカミンズ・コンポーネント・アンド・ソフトウェア(CCS)が主導するこの開発は、水素をベースとしたイノベーションにおけるカミンズのリーダーシップの強化を浮き彫りにしています。特にCCSは、欧州の大手OEMとH-ICEターボチャージャーの供給契約を締結しており、商用輸送の脱炭素化における同社の重要な役割を改めて強調しています。

- 2024年12月、 HORIBA India Private Limited (HORIBA India)は、プネ州チャカンにあるHORIBA Indiaテクニカルセンター(HITC)に初の水素内燃エンジン(H-ICE)テストベッド施設を開設し、急速に拡大する水素技術分野への参入を発表しました。この先進的な施設は、HORIBA Indiaの戦略的拡大における大きな一歩であり、水素燃料エンジン技術の革新と試験を可能にします。この取り組みは、新たなビジネス機会の創出だけでなく、カーボンニュートラル、脱炭素化、そして持続可能なエネルギー転換という世界的なビジョンにも合致するものです。

- Report ID: 8223

- Published Date: Nov 05, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。