油圧シリンダー市場の見通し:

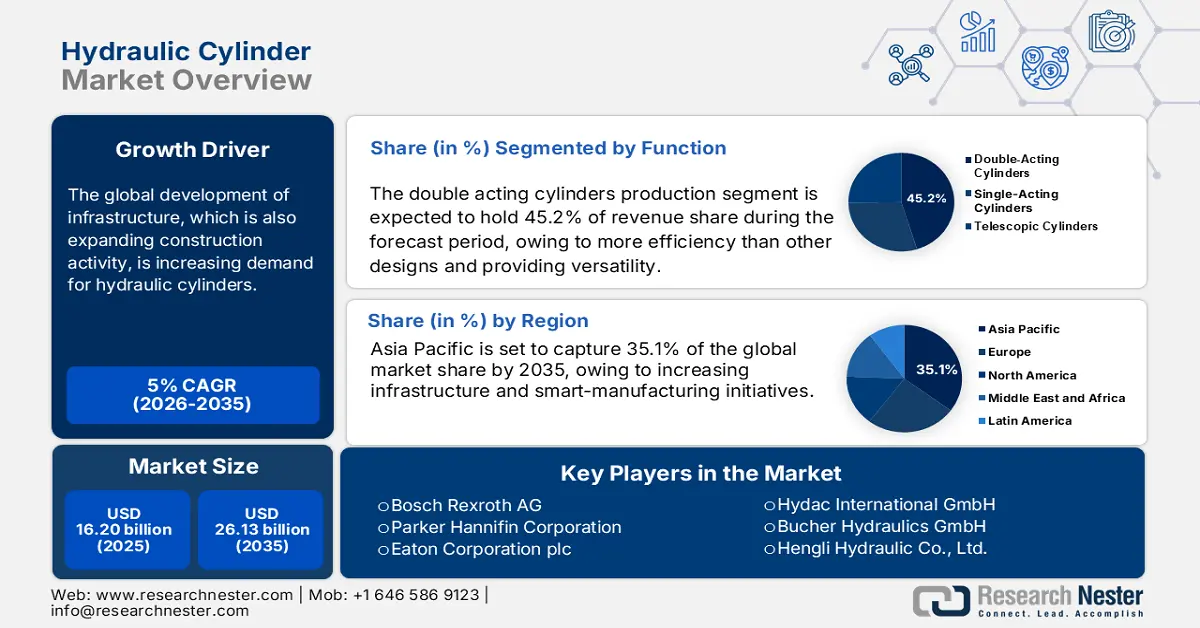

油圧シリンダー市場規模は2025年に162億米ドルと推定され、2035年には261億3000万米ドルに達すると予想されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5%で成長が見込まれます。2026年には、油圧シリンダーの市場規模は169億9000万米ドルに達すると推定されています。

世界的なインフラ整備に伴い建設活動が拡大し、油圧シリンダーの需要が高まっています。政府はまた、プロジェクトの計画、承認、実施の迅速化を図るための多くの補助的メカニズムを導入しています。国家インフラ・パイプライン(NIP)は先見の明をもって発表され、2020年度から2025年度にかけて約111兆ルピーのインフラ投資を計画しています。油圧シリンダーの主な投入物および原材料は鋼管です。ほとんどのメーカーは、オーストラリアやインドをはじめとする国々から、また工業生産能力に関する追加要件を満たせば、第232条に基づき、免税で鋼管を輸入できる見込みです。

鉄鋼関税により、製造業者は現地生産を余儀なくされ、米国メーカーの組立ラインは油圧システムの組立から建設会社の工業用シリンダーの生産へと変更されました。バーンサイド・アメリカは、コミュニティ経済開発省(DCED)から、ペンシルベニア州産業開発局(PIDA)からの330万ドルの融資と、労働者の訓練のための2万ドルの労働力開発助成金の資金提供提案を受けました。

油圧シリンダー市場 - 成長要因と課題

成長の原動力

防衛・航空宇宙産業の近代化:世界的な防衛プログラムの近代化に伴い、兵器システム、航空機着陸装置、軍用駆動装置などに搭載される油圧シリンダーの需要が高まっています。世界の軍事費は2024年には2,718億ドルに達し、10年連続の増加となります。2024年の軍事費上位15カ国はすべて軍事費を増加させました。世界の軍事負担(世界の国内総生産(GDP)に占める軍事費の割合)は、2024年には2.5%に増加すると予想されています。米国陸軍の近代化は、高圧・小型油圧機器、特に耐久性と高性能を兼ね備えた油圧ソリューションを必要とする移動式防衛プラットフォームや航空宇宙用途への需要の高まりを牽引しています。

農業機械化の急速な進展:新興国における農業の機械化の急速な進展により、トラクター、ハーベスター、精密噴霧器に必要な油圧シリンダーの需要が増加しています。2028年までに、ラテンアメリカ・カリブ海地域(LAC)は世界の農産物・水産物輸出の25%以上を占めると予想され、世界規模での貿易自由化の重要性を浮き彫りにしています。効率性の観点から見た農業生産量の推移は顕著であり、厳しい環境条件にも耐えうる信頼性の高い小型油圧システムへの強い需要を生み出しています。

鉱業およびマテリアルハンドリング活動の増加:鉱業部門の拡大と大規模なマテリアルハンドリング事業は、油圧シリンダー需要の重要な牽引役であり続けています。油圧シリンダーは、ダンプトラック、ローダー、掘削リグ、コンベアなどの超高負荷機器を駆動します。これらの機器はすべて、過酷な作業環境下でも効率的な荷揚げ、投棄、掘削を可能にします。鉱物、石炭、金属の需要増加に伴い、鉱業は世界中で成長しています。油圧シリンダーは、過酷な使用に耐え、重い荷物を扱い、深部採掘、トンネル掘削、バルク材輸送などの用途(これらに限定されません)において精密な制御を可能にするという特長を備えています。

1. 貿易動向:

2023年の金属加工用油圧プレスの輸出上位3社

国 | 輸出額(百万米ドル) |

中国 | 204 |

イタリア | 123 |

ドイツ | 111 |

(出典:OEC)

2023年の金属加工用油圧プレスの輸入業者トップ5

国 / 地域 | 輸入額 |

アメリカ合衆国 | 120,930.58ドル |

メキシコ | 101,899.02ドル |

欧州連合 | 83,248千ドル |

インド | 50,241.11ドル |

中国 | 50,038.77ドル |

(出典:WITS)

2. 油圧プレスと油圧・空気圧自動制御装置の世界貿易額

選択された油圧製品カテゴリーの年間取引額(米ドル)

年 | 製品カテゴリー | 世界の貿易額 |

2022 | 金属加工用油圧プレス | 6億9800万ドル |

2023 | 金属加工用油圧プレス | 8億2200万ドル |

2022 | 油圧および空気圧自動制御 | 23億3000万ドル |

2023 | 油圧および空気圧自動制御 | 25億6000万ドル |

(出典:OEC)

課題

原材料価格の変動:油圧シリンダー市場に影響を与えた原材料コストのうち、最も大きな混乱を引き起こしたのは鉄鋼とアルミニウムです。世界的な経済要因、政治的な貿易制限、サプライチェーンの混乱など、あらゆる要因が原材料価格に影響を与える可能性があります。価格変動はメーカーのコスト増加、サプライヤーの利益率低下、そして建設、鉱業、産業用途におけるOEMとエンドユーザーにとって価格の不確実性をもたらします。

高いメンテナンスコストと運用コスト:油圧システムは、内部部品や作動シールへの流体の漏れ、シールの摩耗、圧力の低すぎたり高すぎたり、あるいは常に変動したりするなど、運用上の課題に直面しており、頻繁なメンテナンスが必要となります。メンテナンスはシステムのダウンタイムを招くだけでなく、総所有コスト(TCO)の増加にもつながります。厳しい予算が求められる経済環境において、高いTCOを支払うことを躊躇する企業も少なくありません。中小企業で油圧システムを運用している企業は、メンテナンスコストの高い技術に投資する余裕や機会が乏しい場合が多く、業界は徐々に、よりクリーンでエネルギー効率が高く、ライフサイクルコストが低い電気機械式オプションへと移行しつつあります。

油圧シリンダー市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5% |

|

基準年市場規模(2025年) |

162億ドル |

|

予測年市場規模(2035年) |

261億3000万米ドル |

|

地域範囲 |

|

油圧シリンダー市場のセグメンテーション:

機能セグメント分析

複動シリンダーセグメントは、他の設計よりも効率的であること、必要に応じて双方向の力を管理できること、そして要求の厳しい用途に適用する際に汎用性を提供することから、2035年までの予測期間中に油圧シリンダー市場最大のシェア(45.2%)を獲得すると予測されています。複動シリンダーは、産業オートメーション、重機、航空宇宙などの産業において、高い力(ワークピースや製品など)を制御された正確な変化で制御することが求められる分野に最適です。外部手段を必要とせずに物体や部品を押し引きできるため、油圧プレス、移動機械、あらゆるタイプの製造装置の運用効率が向上します。産業界は高性能ソリューションを提供するエネルギー効率に引き続き重点を置いており、通常は複動シリンダーが選択され、これが複動シリンダーを最も高い市場シェアにしています。

アプリケーションセグメント分析

建設分野は、インフラ支出の増加、都市化、大型機械のニーズ増加を主な要因として、2035年までに油圧シリンダー市場シェアの32.1%を占め、最も大きな成長を遂げると予想されています。スマートシティや交通機関(道路、橋、トンネルなど)といった大規模建設プロジェクトは政府関係者の最優先事項の一つであり、ローダー、クレーン、掘削機に搭載される油圧シリンダーの需要が高まっています。再生可能エネルギープロジェクトや産業施設の増加も需要をさらに押し上げています。建設現場の自動化も進むと予想されており、自動化が要求する厳しい作業にも負荷に対応し、最適なパフォーマンスを発揮できる油圧システムが求められています。特に、より高い負荷容量と長い部品寿命を求める市場が最も急速に成長すると予想されています。このカテゴリーは、高収益セグメントの一つとして市場シェアを維持すると予想されます。

最終用途セグメント分析

石油・ガス分野は、2035年までに市場シェア28.2%と最も大きな成長が見込まれています。これは主に、掘削リグ、オフショアプラットフォーム、海底機器向けの高出力で長寿命の油圧システムへの依存度の高まりによるものです。油圧シリンダーは過酷な環境で使用され、極度の圧力と温度下でも高い出力、制御性、そして優れた耐用年数を提供します。オフショア探査、深海プロジェクト、老朽化したインフラのメンテナンスの需要が引き続き需要を牽引しており、石油・ガスは引き続き主要なエンドユーザー市場であり続けるでしょう。

当社の油圧シリンダー市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

関数 |

|

応用 |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

油圧シリンダー市場 - 地域分析

アジア太平洋市場の洞察

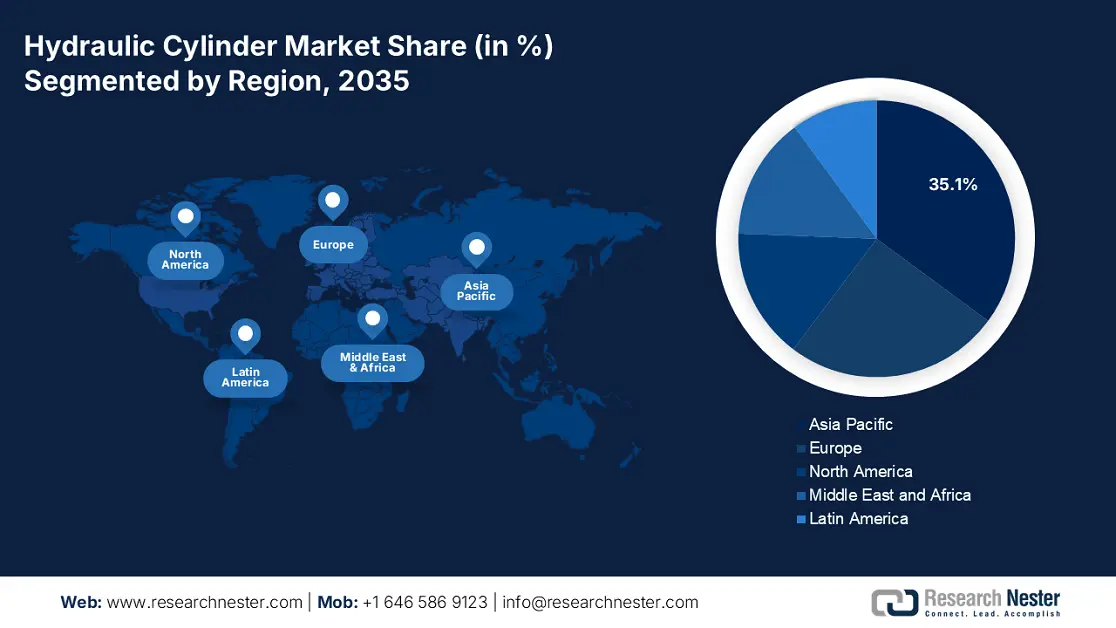

アジア太平洋地域は、大規模なインフラ整備計画、製造業における設備更新、農業における機械化の進展により、2035年までに市場シェアの35.1%を占めると予測されています。2026年から2035年にかけては、中国、インド、東南アジアの建設市場を中心に市場が拡大し、継続的な成長が見込まれます。現在、溶接シリンダーが製品セグメントの主流を占めており、ミルタイプが最も高い収益成長率を達成しています。

中国の油圧シリンダー部門は、主に都市化と鉱業部門の拡大により成長すると予測されています。中国は最近、海上杭打ち用の世界最強の油圧シリンダーを開発するなど、油圧シリンダー技術における注目すべき進歩を遂げました。最大推力5,000トンを誇るこの新製品は、江蘇省常州市で発表されました。これは、政府による強力なインフラ投資とサプライチェーンにおけるスマート製造への急速な動きが相まって、油圧シリンダーにとって好ましい環境を作り出していることを示しています。

中国の油圧セクターは2020年から2021年にかけて著しい成長を遂げ、市場規模は66億ユーロから2021年には98億ユーロに拡大し、年平均成長率(CAGR)6.8%を記録しました。この油圧市場における主要製品カテゴリーは、ポンプ、バルブ、シリンダーの3つです。これらの主要製品カテゴリーは、2021年の市場全体の価値のそれぞれ60%以上を占めました。油圧業界は、インテリジェント製造プログラムを含む景気回復策の恩恵も受けています。気候変動問題、省エネ、高度制御、自動化、新素材、インテリジェント化といった油圧業界の進展に伴い、2023年には推定価値が120億ユーロを超えると予想されています。

ヨーロッパ市場の洞察

欧州市場は2035年までに市場シェアの25.2%を占めると予測されています。油圧/空圧システム市場の成長は、堅調な製造業、インフラのO&M投資の継続、そして環境効率の高い自動化油圧システムの導入拡大によって牽引されています。また、EUグリーンディールによって設定された技術革新と持続可能性目標も、あらゆる産業機器および移動機器アプリケーションにおいて、長期的な強力な支援となっています。

2026年から2035年にかけての英国の油圧シリンダー需要は、建設、オフショアエネルギー(風力発電所の設置・保守を含む)、および産業改修プロジェクトによって支えられると予想されます。このチャネルは、フリートの近代化が開始できる時期や、フリートおよび機器の所有者がダウンタイムを最小限に抑え、密閉型で高負荷サイクルやサービス契約を導入したいと考える時期に、アフターマーケットへの支出を増やす傾向があります。注目すべき成長分野としては、アクセスおよびリフティング用途向けの伸縮式シリンダー、およびオフショア用途向けの耐腐食仕上げなどが挙げられます。新造船においては、予測期間の10年間で継続的な収益を確保するために、統合診断機能やフィールドサービスを備えたサプライヤーが選ばれる傾向があります。

2023年の欧州連合(EU)航空機着陸装置及びその部品の国別輸入量

パートナー国 | 取引額(千米ドル) | 数量(kg) |

アメリカ合衆国 | 892,980.27 | 5,491,640 |

イギリス | 631,333.29 | 2,519,700 |

七面鳥 | 86,696.13 | 152,094 |

カナダ | 74,494.27 | 282,912 |

中国 | 38,713.46 | 323,415 |

シンガポール | 20,392.09 | 63,877 |

(出典:WITS)

北米市場の洞察

北米市場は2035年までに市場シェアの15.3%を占めると予測されています。これらの市場の成長は、農業機械、建設機械、産業機械における自動化の進展に起因しています。米国インフラ投資・雇用法(IIJA)などのインフラ関連法案は、油圧機器の需要にプラスの影響を与えています。OEMメーカーは、持続可能性に関するガイドラインやイニシアチブを満たすため、より効率的な油圧シリンダーソリューションの開発に注力しています。さらに、カナダが鉱山自動化に注力していることも、地域におけるビジネスチャンスの拡大につながるでしょう。

米国の油圧シリンダー市場は、建設、農業、マテリアルハンドリング業界からの旺盛な需要に牽引されています。これらの業界では、重機が油圧システムに大きく依存しています。さらに、産業およびインフラ近代化における自動化の進展も成長を加速させています。企業が持続可能性と設備の長寿命化を優先する中、エネルギー効率が高く堅牢な油圧部品の需要は特に重要です。IoT接続機能を備えたスマートシリンダーなどの油圧技術の革新は、市場トレンドの形成に貢献しています。

油圧シリンダー市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

油圧シリンダー市場は競争が激しく、ボッシュ・レックスロス、パーカー・ハネフィン、イートンといった主要企業が強力な製品ポートフォリオと優位な流通網を通じて市場をリードしています。独自のポジショニングを確立するための取り組みとしては、垂直統合、新興市場への積極的な進出、スマート油圧製品やIoT対応シリンダーへの投資などが挙げられます。持続可能性、カスタマイズ、アフターサービスがビジネスの差別化要因として製品そのものよりも重視されるようになり、成熟市場と発展途上国の両方で競争環境の変化につながっています。

市場で活動している主要企業の一部を以下に示します。

会社名 | 原産国 | 市場シェア(2024-25年) |

ボッシュ・レックスロスAG | ドイツ | 11.6% |

パーカー・ハネフィン社 | アメリカ合衆国 | 10.4% |

イートンコーポレーション | アメリカ合衆国 | 8.8% |

キャタピラー社(油圧部門) | アメリカ合衆国 | 6.4% |

ウィプロ・インフラストラクチャ・エンジニアリング | インド | 6.2% |

ハイダックインターナショナルGmbH | ドイツ | xx% |

ブッチャー・ハイドロリックス社 | スイス | xx% |

恒力油圧株式会社 | 中国 | xx% |

精密油圧シリンダー(PHC) | オーストラリア | xx% |

斗山油圧機械株式会社 | 韓国 | xx% |

オサックエンジニアリングSDN | マレーシア | xx% |

ハノン油圧 | アメリカ合衆国 | xx% |

斗山株式会社(油圧部門) | 韓国 | xx% |

HYVAホールディングBV | オランダ | xx% |

市場の競争環境におけるいくつかの重点領域を以下に示します。

最近の動向

- 2024年10月、パーカーの油圧ポンプ&パワーシステム部門は、高負荷のモバイルおよび産業用途向けのT7Gポンプを発売しました。T7Gは、高効率、低騒音、そして幅広い流体適合性(バイオベース/HEES流体を含む)を特長としています。油圧シリンダーをお使いの方にとって、これはプレス機や工作機械の熱負荷軽減、デューティサイクルの延長、そして静音運転を意味します。

- 2024年6月、イートンのPFS 02センサーは、油圧システムの予知保全を容易にするリアルタイムのインライン粒子カウントとサイズ測定を実現します。シリンダーを多用するアプリケーション(プレス機、成形機、製鉄所など)では、摩耗粉を早期に検知して対処することで、予期せぬダウンタイムを軽減し、シール寿命を延ばすことができます。

- Report ID: 5211

- Published Date: Aug 18, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。