ハイブリッド太陽光風力エネルギー貯蔵市場の見通し:

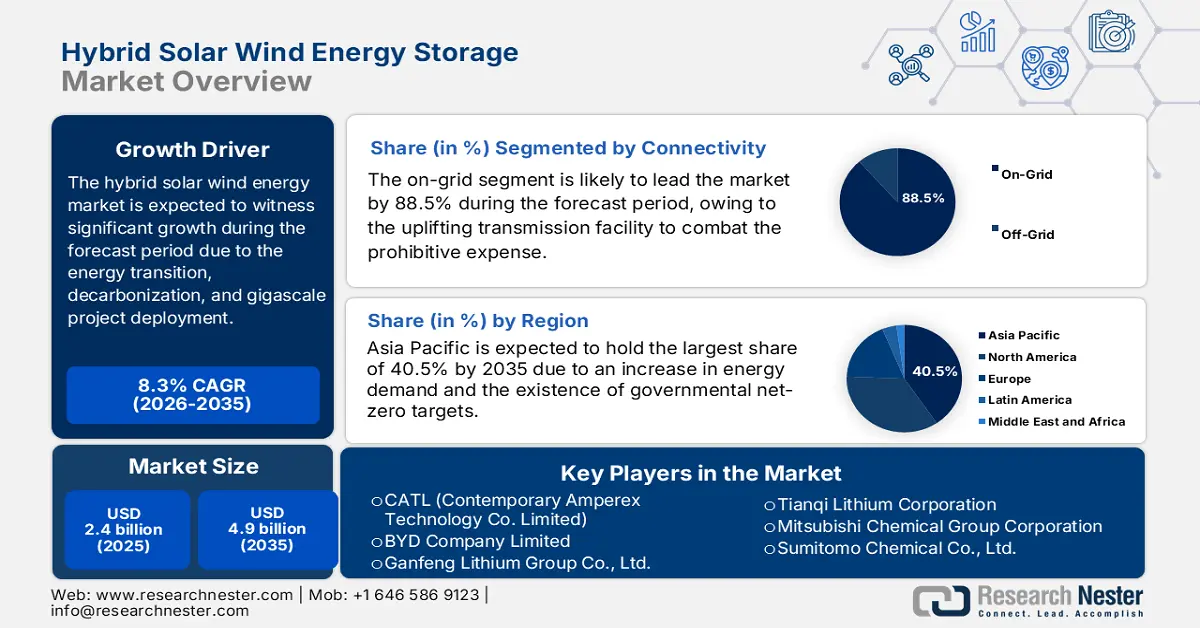

ハイブリッド太陽光・風力エネルギー貯蔵市場は、2025年には24億米ドルを超え、2035年末には49億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)8.3%で拡大します。2026年には、ハイブリッド太陽光・風力エネルギー貯蔵の業界規模は26億米ドルに達すると推定されています。

国際的なハイブリッド太陽光・風力エネルギー貯蔵市場は、最先端のエネルギー転換を象徴するものであり、ニッチな概念から脱炭素化と電力系統近代化の中核へと発展を遂げています。ギガスケールプロジェクトの展開と垂直サプライチェーンの統合が、市場の発展を牽引しています。2024年4月にANL政府が発表した記事によると、AIを活用することで、商用発電所のライセンス供与と設計は、最新のエネルギー展開における商業化までの期間の約50%を占める数年にわたる取り組みに対応できます。さらに、1.6TWの新規太陽光発電容量と200GWの新規原子力発電容量の導入もAIによって可能になり、市場の成長を促進するのに適しています。

さらに、マーチャントハイブリッドプロジェクトモデルの側面と長寿命エネルギー貯蔵の増加は、各国におけるハイブリッド太陽光・風力エネルギー貯蔵市場の発展にも寄与しています。米国エネルギー省が2023年9月に発表した記事によると、同省はエネルギー効率・再生可能エネルギー局(EERE)と共同で、総額1,600万米ドル相当の5つのプロジェクトを選定したと発表しました。これは、フロー電池製造における国内能力の確立を目的としています。また、規制緩和経済においては、固定電力購入契約(PPA)を必要とせずにハイブリッドプロジェクトを開発する開発者が増えており、市場の露出を高めています。

ハイブリッド太陽光・風力エネルギー貯蔵市場を活性化させる資金調達機会(2024-2025年)

プロジェクト名 | 資金調達額 | コンポーネント | 事務所による承認 | 締め切り日 |

エネルギー貯蔵イノベーション | 30万ドル | エネルギー貯蔵における革新 | 電力局 | 2025年4月 |

ブルースカイトレーニングプログラム | 4,120万ドル | 電力網の信頼性、安全性、回復力を確保するための3つの資金調達機会 | 電力局 | 2025年2月 |

重要な施設のエネルギー耐性 | 1500万ドル | エネルギー省、最新のエネルギー貯蔵手法を開拓 | 電力局 | 2024年10月 |

レジリエンテス コミュニティ プログラム | 3億6500万米ドル | エネルギーインフラの構築 | グリッド展開オフィス | 2024年10月 |

技術支援バウチャープログラム:長期エネルギー貯蔵技術加速(受領者) | 100万ドル | 電力局 | エネルギー省が貯蔵バウチャーに100万ドルを支給すると発表 | 2024年8月 |

革新的なバッテリー製造のためのプラットフォーム技術 | 1,570万ドル | エネルギー効率・再生可能エネルギー局 | 最先端電池の国内製造の発展を確実にするためにAMMTOが資金を投入 | 2024年5月 |

出典:米国エネルギー省

キー ハイブリッド太陽光風力エネルギー貯蔵 市場インサイトの概要:

地域別洞察:

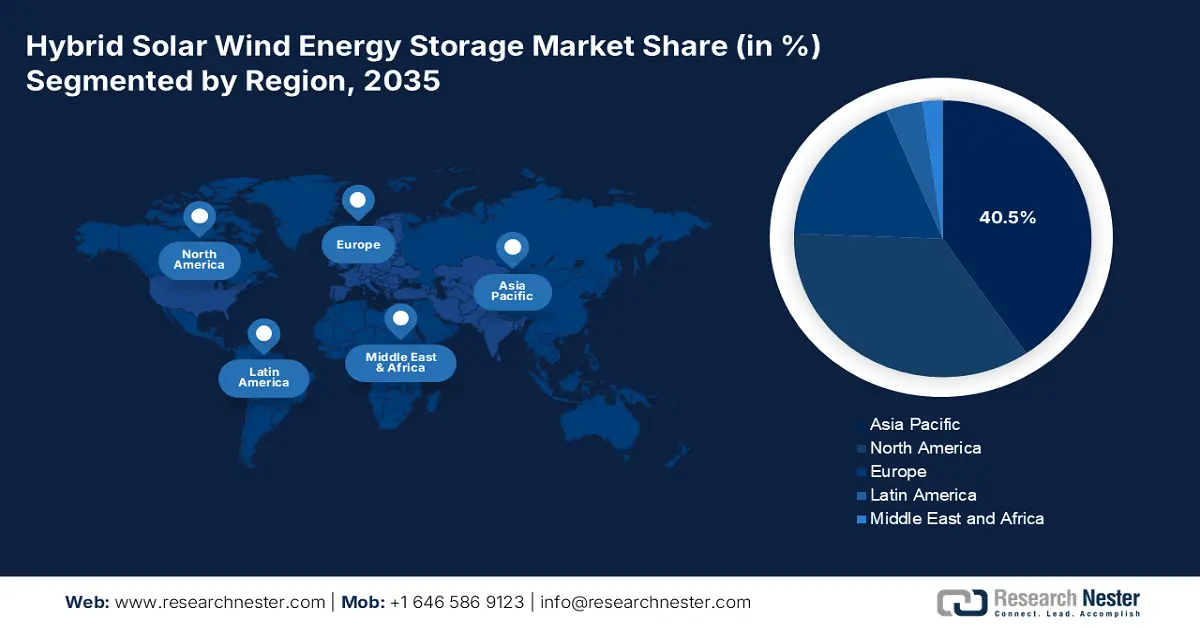

- アジア太平洋地域は、エネルギー需要の増加、積極的なネットゼロへの取り組み、コアコンポーネントの大規模な地域製造に後押しされ、2035年までにハイブリッド太陽光風力エネルギー貯蔵市場で40.5%のシェアを占めると予想されています。

- 欧州は、EUグリーンディールとREPowerEU計画に盛り込まれた強力な脱炭素化指令とエネルギー主権の目標に支えられ、2035年までに最も速いペースで拡大すると予測されています。

セグメント分析:

- オングリッドセグメントは、既存の送電インフラを活用できるためコストのかかる新たな送電線開発の必要性が減り、2035年までにハイブリッド太陽光風力エネルギー貯蔵市場で88.5%のシェアを確保すると予測されています。

- 公益事業規模の発電部門は、送電網の信頼性を高め、脱炭素化を加速させるという戦略的役割に支えられ、2035年までに第2位のシェアを占めると予想されています。

主な成長傾向:

- 財政的および政策的インセンティブ

- 信頼性とグリッド安定性の要求

主な課題:

- 設備投資の増加と財政上の障害

- 許可と規制の非効率性

主要企業:アルベマール社(米国)、SQM SA(チリ)、Livent Corporation(米国)、BASF SE(ドイツ)、ユミコア社(ベルギー)、ジョンソン・マッセイ社(英国)、POSCO Holdings(韓国)、LG Chem Ltd.(韓国)、Samsung SDI Co., Ltd.(韓国)、CATL(Contemporary Amperex Technology Co. Limited)(中国)、BYD Company Limited(中国)、Ganfeng Lithium Group Co., Ltd.(中国)、Tianqi Lithium Corporation(中国)、三菱ケミカルグループ社(日本)、住友化学株式会社(日本)、東レ株式会社(日本)、Reliance Industries Limited(インド)、Gujarat Fluorochemicals Limited(インド)、Lynas Rare Earths Ltd.(オーストラリア)、Petronas Chemicals Group Berhad(マレーシア)

グローバル ハイブリッド太陽光風力エネルギー貯蔵 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 24億米ドル

- 2026年の市場規模: 26億米ドル

- 予測市場規模: 2035年までに49億米ドル

- 成長予測: 8.3% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに40.5%のシェア)

- 最も急成長している地域:ヨーロッパ

- 主要国:米国、中国、ドイツ、日本、インド

- 新興国:ベトナム、ブラジル、アラブ首長国連邦、韓国、オーストラリア

Last updated on : 17 November, 2025

ハイブリッド太陽光・風力エネルギー貯蔵市場 - 成長の原動力と課題

成長の原動力

- 財政的・政策的インセンティブ:欧州のREPowerEU計画や米国のインフレ抑制法といった画期的な法律は、長期的な税額控除、融資保証、助成金、投資リスクの軽減、そしてプロジェクトの経済性の最適化といったメリットを提供しています。インド電力省が2025年11月に発表した記事によると、インドでは一次エネルギー需要が増加しており、2030年末までに1,250~1,500に急増すると予想されています。これは経済成長と所得増加の加速によって容易に促進され、エネルギーサービスへの需要が急増することを意味します。

- 信頼性と系統安定性への要求:変動の大きい再生可能エネルギーの普及拡大は系統インフラに負担をかけており、重要な信頼性サービスを提供する蓄電システムへの需要が高まっています。これらのサービスには、ブラックスタート機能、電圧サポート、周波数調整などが含まれており、ハイブリッド太陽光風力エネルギー貯蔵市場にプラスの影響を与えています。例えば、オブザーバー・リサーチ・ファウンデーションが2023年5月に発表した記事によると、世界全体では約190GWの揚水発電が世界最大の水電池として稼働しており、世界のエネルギー貯蔵容量の85%以上を賄っており、市場のエクスポージャーを高めています。

- 電力供給の増加:ハイブリッド太陽光・風力エネルギー貯蔵市場は、通常、風力と太陽光からの電力供給、貯蔵、発電を中心に展開されています。そのため、風力と太陽光発電をバッテリーストレージと効果的に組み合わせ、より安定した信頼性の高い電力供給を実現するハイブリッドシステムへの注目が高まっています。2025年のIEA報告書によると、2024年時点で電力需要は4.3%増加しており、2023年から2.5%の成長を示しています。平均電力需要ペースは2010年から2023年にかけて2.7%増加しており、市場の活性化に好都合です。

電気エネルギー 2023 輸出入

国/コンポーネント | 輸出 | 輸入 |

フランス | 99億ドル | - |

ドイツ | 60億ドル | 75億ドル |

スイス | 46億ドル | 42億ドル |

イタリア | - | 72億ドル |

グローバル貿易評価 | 756億ドル | |

世界貿易シェア | 0.3% | |

出典: OEC

課題

- 設備投資の増加と財務上の障壁:風力、太陽光、その他の蓄電技術を統合するための実質的な初期費用は依然として主要な障壁であり、ハイブリッド太陽光風力エネルギー貯蔵市場に世界的な悪影響を及ぼしています。さらに、ハイブリッドシステムは、複雑な蓄電コンポーネントに加えて、2つの資産への投資が必要となるため、単一技術のプロジェクトと比較して設備投資額が急増します。これは、融資機関が統合技術リスクの高さを認識し、厳格なデューデリジェンスと潜在的な資本コストの上昇を招く可能性があるため、財務リスクにつながっています。

- 許可と規制の非効率性:様々な法域における規制枠組みは、ハイブリッド資源を容易に受け入れる形で進化しておらず、ハイブリッド太陽光・風力エネルギー貯蔵市場の阻害要因となっています。許可取得には、風力、太陽光、貯蔵のそれぞれについて、しばしば煩雑で個別の手続きが必要となるため、実質的な所要時間は3倍にもなります。さらに、従来型の発電所向けに、料金体系、市場構造、系統連系規則が整備されています。一方、ハイブリッドシステムは、系統利用料の二重請求の対象となる可能性があり、また、アンシラリーサービスの対象とならないことも多いため、最も標準的な単一のディスパッチ可能な主体として認識されることが困難です。

ハイブリッド太陽光風力エネルギー貯蔵市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

8.3% |

|

基準年市場規模(2025年) |

24億ドル |

|

予測年市場規模(2035年) |

49億ドル |

|

地域範囲 |

|

ハイブリッド太陽光風力エネルギー貯蔵市場のセグメンテーション:

接続セグメント分析

ハイブリッド太陽光・風力エネルギー貯蔵市場において、オングリッドセグメントは2035年末までに88.5%という最大のシェアを獲得すると予想されています。このセグメントの成長は、既存の送電設備を活用することで、遠隔地への新規送電線敷設にかかる法外なコストを軽減することに大きく起因しています。国際エネルギー機関(IEA)が2025年に発表した記事によると、電力網への投資準備金は2022年時点で約8.0%増加しました。例えば、欧州連合(EU)の行動計画では、2030年末までに5,840億ユーロ(6,330億米ドル)の投資を開始する予定であり、このセグメントの成長見通しは明るいと見られています。

アプリケーションセグメント分析

ハイブリッド太陽光・風力エネルギー貯蔵市場における大規模発電セグメントは、予測期間中に2番目に大きなシェアを占めると予測されています。このセグメントの成長は、送電網の信頼性と脱炭素化の交差点における独自の位置付けによって牽引されています。独立系発電事業者(IPP)と公益事業者は、政府による厳格な再生可能エネルギーポートフォリオ基準を満たしながら、廃止される化石燃料発電所の代替として、最も適切で、費用対効果が高く、信頼性の高い方法として、これらの大規模ハイブリッドシステムを積極的に導入しています。したがって、これは市場におけるこのセグメント全体の発展にプラスの影響を与えています。

キャパシティセグメント分析

ハイブリッド太陽光・風力エネルギー貯蔵市場における大規模セグメント(100MW超)は、予測期間終了までに3番目に大きなシェアを占めると予測されています。このセグメントの発展は、グリッドの安定性確保と、大規模またはベースロード需要への対応による大幅な規模の経済によって大きく推進されています。これは、国内のエネルギー目標を達成するために、再生可能エネルギーと従来型エネルギーの両方の技術を大規模かつ効率的に導入するために不可欠であると考えられています。2025年2月のPIB政府記事によると、インドは太陽光発電設備容量が100GWを超えるという歴史的な節目を迎えることに成功しました。この成果は、500GWの目標を達成するという、グリーンでクリーンな未来への同国のコミットメントを証明するものです。

ハイブリッド太陽光風力エネルギー貯蔵市場に関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

接続性 |

|

応用 |

|

容量 |

|

テクノロジー |

|

エンドユーザー |

|

保管期間 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ハイブリッド太陽光・風力エネルギー貯蔵市場 - 地域分析

APAC市場インサイト

アジア太平洋地域は、2035年末までにハイブリッド太陽光・風力エネルギー貯蔵市場において40.5%という最大のシェアを獲得すると予想されています。この地域の市場は、旺盛なエネルギー需要、政府主導の野心的なネットゼロ目標、そしてバッテリーやソーラーパネルといった重要部品の国際的な製造拠点としての地位によって、効果的に推進されています。さらに、日本のグリーン成長戦略、インドの先進化学セル・バッテリー貯蔵のための生産連動インセンティブ(PLI)制度、そして中国の再生可能エネルギーに関する第14次5カ年計画も、この地域の市場成長を後押ししています。

中国のハイブリッド太陽光風力エネルギー貯蔵市場は、原材料加工、パネル、最終的なバッテリー製造を含む再生可能エネルギーサプライチェーン全体を意図的に管理する広範な産業政策により、著しく成長しています。2025年8月にCNESA機構が発表した記事によると、中国の累計新エネルギー貯蔵容量は2024年時点で73.7GWに達し、前年比130%以上増加しています。これは世界全体の40%以上を占め、世界の新エネルギー貯蔵分野における中国の注目すべき地位を大幅に強化しています。さらに、中国では原子力、火力、太陽光、風力、水力の分野で新たな容量が導入されており、これも国内市場の成長を促進しています。

2024年1月から12月までに中国に設置される新規生産能力

電源タイプ | 2024年1月~12月(GW) | 共有 % | 成長 % | 2024年12月(GW) | 共有 % |

火力発電 | 54.1 | 13% | -7% | 10.2 | 9% |

水力発電 | 14.4 | 3% | 79% | 3.9 | 3% |

原子力 | 3.9 | 1% | 184% | 2.8 | 2% |

風力 | 79.3 | 18% | 5% | 28.5 | 25% |

太陽光発電 | 277.2 | 65% | 28% | 68.3 | 61% |

追加された総容量 | 429.0 | 100% | 21% | 113.6 | 100% |

再生可能エネルギーは | 370.9 | 86% | 25% | 100.7 | 89% |

ゼロエミッション能力が増加 | 374.8 | 87% | 26% | 103.4 | 91% |

電力網投資に新たに支出された総額 | 847億ドル(15%) | ||||

出典:気候エネルギーファイナンス

インドのハイブリッド太陽光風力エネルギー貯蔵市場も、満たされていないエネルギー需要の増加、政府の厳格な目標、そしてハイブリッド貯蔵システムをオプションではなく必需品にしている重大な系統制約の厳しい収束により成長しています。2025年8月にインドインド政府が発表した記事によると、国際再生可能エネルギー機関(IRENA)は、インドが1,08,494GWhの太陽エネルギーを生成し、日本の96,459GWhを大きく上回っていると述べています。さらに、国内の太陽光発電容量は2025年7月時点で119.0GWに達しており、これには地上設置型太陽光発電所からの90.9GW、ハイブリッドプロジェクトからの3.0GW、系統接続型屋上システムからの19.8GW、およびオフグリッド太陽光発電設備からの5.0GWが含まれます。

ヨーロッパ市場の洞察

ハイブリッド太陽光・風力エネルギー貯蔵市場において、欧州は予測期間中に最も急速な成長を遂げる地域になると予測されています。この地域の市場発展は、脱炭素化とエネルギー主権という戦略的要請によって大きく推進されており、これらは欧州グリーンディールとREPowerEU計画に明確に規定されています。例えば、2025年5月、Solar Power Europeは最新の分析を発表し、2024年時点でバッテリーストレージが15%増加すると予測しています。これは、21.9GWhのバッテリーエネルギー貯蔵システム(BESS)の設置と、地域全体で61.1GWhのバッテリーフリートを提供することによって可能になりました。一方、合成PPAやマーチャントストレージなどのビジネスイノベーションも注目を集めており、これが市場を牽引しています。

欧州におけるバッテリー導入の急速な成長

年 | ストレージ増加量(GWh) |

2020 | 2.3 |

2021 | 4.2(+86%) |

2022 | 10.4(+145%) |

2023 | 19.1(+84%) |

2024 | 21.9(+15%) |

出典:ソーラーパワーヨーロッパ

ドイツでは、原子力と石炭火力発電の段階的廃止を義務付け、再生可能エネルギーと蓄電によって大きなギャップを埋めるエネルギー転換政策「エナギーヴェンデ」の存在により、太陽光・風力ハイブリッド蓄電市場が急速に成長しています。さらに、2025年8月のITAデータレポートによると、ドイツは2030年末までに電力供給の80%を再生可能エネルギーで賄うという目標を掲げており、2024年には既に59%を達成しています。また、同年中に温室効果ガス排出量を65%削減し、2045年までにカーボンニュートラルを達成する計画も立てており、市場の需要を押し上げています。

スペインでは、風力・太陽光ハイブリッド蓄電市場も、風力・太陽光資源の爆発的な増加、技術費の急速な低下、そして政府主導の緩やかな許認可手続きにより発展を遂げています。この点に関して、2025年4月のアンモニアエネルギー協会の記事によると、スペイン政府は2.3GWの再生可能水素プロジェクトを中心に、12億ユーロの資金提供を表明しています。例えば、コンポスティラ・グリーンにはRICエナジーを主要パートナーとして航空燃料をターゲットとした8,100万ユーロが割り当てられています。同様に、ヴァッレ・レオネス・ヴェルデ・ハイドロジェンには、発電、モビリティ燃料、化学原料に焦点を当て、レオラムを主要パートナーとして1億8,000万ユーロが提供されています。

北米市場の洞察

北米におけるハイブリッド太陽光・風力エネルギー貯蔵市場は、予測期間の終了までに着実に成長すると予測されています。この地域の市場活性化は、地域展開とクリーンエネルギー製造に対する長期的な税制優遇措置を提供する前例のない連邦法制定に大きく起因しています。さらに、2024年4月にEPA(環境保護庁)が発表した記事によると、バイデン・ハリス政権は、90万世帯以上に住宅用太陽光発電を効果的に供給するために70億ドルの予算を発表しており、これにより国民は3億5,000万ドルの節約を見込んでいます。この資金は、EPAの270億ドルの温室効果ガス削減基金によって管理されており、地域、州、政府、地方自治体が太陽光発電プログラムを開発するための支援を行っています。

米国におけるハイブリッド太陽光・風力エネルギー貯蔵市場は、連邦政府の予算配分に加え、環境の持続可能性と先進的な製造技術を確保するための政府プログラムの存在により、ますます注目を集めています。2025年1月、米国エネルギー省(IRS)は、インフレ抑制法(IRA)第48C条に基づく適格先進エネルギープロジェクト税額控除(第48C条プログラム)に基づき、2度目となる60億ドルの税額控除を宣言しました。この税額控除は、クリーンエネルギー製造、材料加工の拡大、温室効果ガス排出量の削減を目的としており、市場の需要に合致しています。

カナダのハイブリッド太陽光・風力エネルギー貯蔵市場も、全国的な炭素価格設定制度という中核的な気候変動政策、戦略的な連邦政府の資金援助と投資税額控除、先住民族や遠隔地コミュニティの存在、企業調達、そして州の積極的な取り組みによって発展しています。カナダ再生可能エネルギー協会が発表したように、2023年3月の予算案には、課税対象事業体による太陽光発電、エネルギー貯蔵技術、風力発電への投資にかかる資本コストに対して30%の還付可能な税額控除が盛り込まれています。さらに、クリーン電力への投資にも15%の還付可能な税額控除が適用されるため、市場の露出が高まり、国内の需要増加につながっています。

ハイブリッド太陽光・風力エネルギー貯蔵市場の主要プレーヤー:

- アルベマール・コーポレーション(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- SQM SA(チリ)

- リヴェント・コーポレーション(米国)

- BASF SE(ドイツ)

- ユミコア(ベルギー)

- ジョンソン・マッセイ(英国)

- ポスコホールディングス(韓国)

- LG化学株式会社(韓国)

- サムスンSDI株式会社(韓国)

- CATL(Contemporary Amperex Technology Co. Limited)(中国)

- BYDカンパニーリミテッド(中国)

- 贛鋒リチウム集団有限公司(中国)

- 天斉リチウム株式会社(中国)

- 三菱ケミカルグループ株式会社(日本)

- 住友化学株式会社(日本)

- 東レ株式会社(日本)

- リライアンス・インダストリーズ・リミテッド(インド)

- グジャラート・フルオロケミカルズ・リミテッド(インド)

- Lynas Rare Earths Ltd.(オーストラリア)

- Petronas Chemicals Group Berhad (マレーシア)

- アルベマール・コーポレーションは、世界最大級のリチウム生産企業であり、ハイブリッドエネルギー貯蔵システムに有効活用される正極材料や電解質に不可欠な高純度リチウム化合物の主要サプライヤーでもあります。同社はサプライチェーンのボトルネックを解消するため、生産能力を国際的に拡大しており、リチウムを直接抽出する技術の開発にも積極的に取り組んでいます。2024年度年次報告書によると、売上高は臭素価格に基づいており、1トンあたり1,661~3,020米ドルの範囲です。一方、営業費用は1トンあたり364米ドルと推定されています。

- SQM SAは、アタカマ塩湖に豊富に存在する塩水資源を有効活用し、国際的なエネルギー貯蔵市場に必要なバッテリーグレードの炭酸リチウムと水酸化リチウムを供給することで、業界をリードするリチウム生産企業とされています。同社は、リチウム生産量の拡大に加え、バッテリー用化学品をベースとしたバリューチェーンへの川下事業への投資を積極的に進めており、クリーンエネルギー移行の推進役としての地位を確立しています。

- Livent Corporationは、最も垂直統合された卓越したリチウム技術企業として知られています。高品質の水酸化リチウムは、ニッケルリッチ正極化学に不可欠であり、長寿命蓄電池の高エネルギー密度化を実現します。同社は長年にわたる消費者向け取引に注力しており、Alkemとの提携計画を含む合併を効果的に推進し、ハイブリッド太陽光・風力エネルギー貯蔵市場向けに、強靭で多角的なリチウムサプライヤーを構築しています。

- BASF SEは、世界有数の正極活物質サプライヤーであり、その前駆体はハイブリッドシステム向けバッテリーのカーボンフットプリント、コスト、性能を的確に決定する上で重要な役割を果たしています。これに基づき、同社の2024年度年次報告書では、売上高653億ユーロ、EBITDA79億ユーロ、キャッシュフロー69億ユーロ、フリーキャッシュフロー7億ユーロ、設備投資60億ユーロが示されており、ハイブリッド太陽光・風力エネルギー貯蔵市場全体における成長機会を示しています。

- ユミコアは、循環型正極材料と高度なリサイクル技術の提供において国際的なリーダー企業の一つであり、使用済みバッテリーを最新のエネルギー貯蔵システムのための貴重な資源へと変換することに成功しています。さらに、同社のクローズドループ戦略と拡充された高性能CAMポートフォリオは、環境への影響を低減し、市場の発展に求められる持続可能な材料サプライチェーンの構築に不可欠です。

以下は、世界のハイブリッド太陽光風力エネルギー貯蔵市場で活動している主要企業のリストです。

ハイブリッド太陽光風力エネルギー貯蔵市場の競争環境は著しく細分化されており、先端材料や重質電池用化学物質のサプライチェーン支配権獲得をめぐる戦略的な競争によって明確に定義されています。GanfengやCATLといった中国拠点の企業は、鉱物精錬における優位性を活かし、ハイブリッド太陽光風力エネルギー貯蔵市場において過半数のシェアを握っています。さらに、欧米や韓国に特化した企業は、高純度電解質、コバルト、リチウムのサプライチェーンシステムのリスク軽減を図るため、強力な垂直統合と長期契約を採用しています。さらに、2025年9月には、CVC DIFがガブリエラ・プロジェクトの買収を発表しました。このプロジェクトは、実用規模のハイブリッドPV-BESSエネルギープロジェクトとみなされており、世界的な市場拡大に適しています。

ハイブリッド太陽光風力エネルギー貯蔵市場の企業概要:

最近の動向

- 伊藤忠商事は、2025年7月に、東ティモール民主共和国における再生可能エネルギーIPP事業を共同で運営するため、EDF Power Solutions社及び東ティモール電力公社と電力購入契約を締結しました。

- 2025年4月、バルチラはオーストラリアのフラム・ソーラー・バッテリー・ハイブリッド・プロジェクトであるオクトパスに、64MW/128MWhのエネルギー貯蔵システムを納入しました。このプロジェクトでは、128MWhのDC結合型バッテリーと80MWのAC太陽光発電所を組み合わせることで、ハイブリッド型の再生可能エネルギー貯蔵・エネルギーソリューションを改良しました。

- 2024年10月、アダニグループはグーグルと共同で、組織の持続可能性目標の推進とインドの電力網インフラ全体にクリーンエネルギーを供給するための協力を宣言した。

- Report ID: 8245

- Published Date: Nov 17, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。