ハイブリッドインテリジェンス市場の展望:

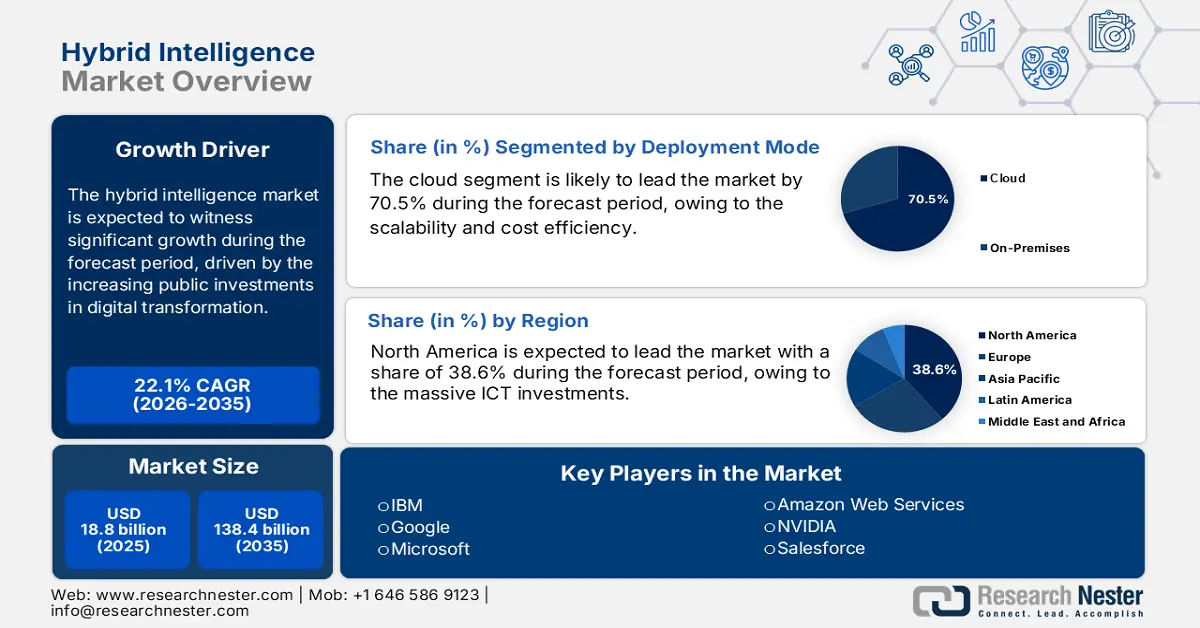

ハイブリッドインテリジェンス市場規模は2025年に188億米ドルと評価され、2035年末には1,384億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)22.1%で成長が見込まれます。2026年には、ハイブリッドインテリジェンスの業界規模は229億5,000万米ドルに達すると推定されています。

ハイブリッドインテリジェンス市場の主要な推進力は、多層的なグローバルサプライチェーン、高騰する投入コスト、そしてデジタルトランスフォーメーションへの公共投資の増加です。2025年2月の国勢調査報告によると、2024年12月時点で米国はコンピューターおよび電子製品カテゴリーにおいて約109億2,900万米ドル相当の製品を輸入しました。このデータは、市場の成長を牽引する基盤インフラを反映しているため、市場と密接に関連しています。一方、AIアルゴリズム、機械学習モデル、そしてリアルタイムデータ処理は、プロセッサー、GPU、組み込みシステム、エッジデバイスといった輸入技術コンポーネントによって支えられています。さらに、米国労働統計局(BLS)の汎用電子コンピューター生産者物価指数は変動を示しており、これはデータ処理と分析に必要なハードウェアの製造にかかる複雑なコスト構造を反映しています。

技術開発への投資 技術開発への投資は、ハイブリッドインテリジェンス導入の鍵となります。2019~2025年度のNITRDデータによると、AI関連の連邦政府の研究開発予算は33億1,610万米ドルに上り、ハイブリッドシステム最適化と人間とAIのコラボレーション研究への割り当てが目立っています。セントルイス連邦準備銀行の2025年データによると、電子コンピュータ製造の生産者物価指数は、2023年2月を100とした指数基準で101.374となっています。情報技術関連サービスの消費者物価指数は上昇しており、生産段階でのコスト圧縮と下流サービスのインフレが緩やかになっていることを示しています。これらの相反する指数の動きは、製造効率が向上し、消費者需要が持続する成熟市場を示しています。ハイブリッドインテリジェンス技術をサプライネットワークや生産サイクルに統合することは、投機的なイノベーションの原動力というよりも、コスト安定化のメカニズムとして位置づけられるようになっています。

AI研究開発のための連邦予算

年 | 予算配分(百万米ドル) |

2021 | 2,409.6 |

2022 | 2,914.1 |

2023 | 3,121.9 |

2024 | 2,977.5 |

2025 | 3,316.1 |

出典: NITRD 2025

キー ハイブリッドインテリジェンス 市場インサイトの概要:

地域別洞察:

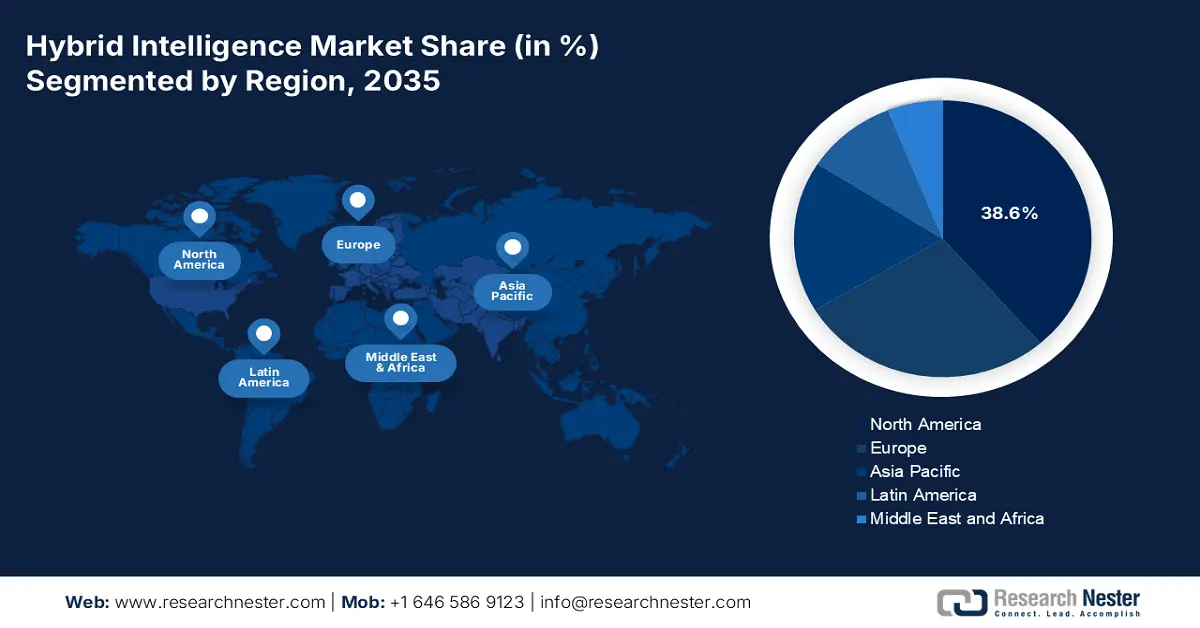

- 2035年までに、北米は、大規模なICT投資、早期のAI導入、公共デジタルインフラ支出による政府主導のブロードバンド拡張に支えられ、ハイブリッドインテリジェンス市場の38.6%のシェアを占めると予想されています。

- アジア太平洋地域は、大規模なデジタル化プログラム、急速な AI と IoT の統合、国家のイノベーション戦略によって刺激された主権 AI イニシアチブに支えられ、2026 年から 2035 年にかけて 12% の CAGR を記録すると予測されています。

セグメント分析:

- クラウド導入モードは、スケーラビリティ、コスト効率、AI リソースへの柔軟なアクセスにより、2035 年までに 70.5% のシェアを獲得すると予想されています。

- 大企業は、十分な資本力と複雑なレガシーシステム全体にわたる高度な自動化のニーズに支えられ、2035年までに主要なシェアを確保すると予測されています。

主な成長傾向:

- 政府の戦略的投資と国家AI戦略

- サイバーセキュリティの脅威の増大とフレームワークの進化

主な課題:

- データのローカリゼーションとプライバシーに関する法律の相違

- 世界的な技術基準の欠如

主要プレーヤー: Google (Alphabet Inc.) (米国)、Microsoft (米国)、Amazon Web Services (AWS) (米国)、NVIDIA (米国)、Salesforce (米国)、SAP (ドイツ)、Siemens (ドイツ)、Bosch (ドイツ)、ABB (スイス/スウェーデン)、SAS Institute (米国)、Oracle (米国)、Intel (米国)、Accenture (アイルランド)、C3.ai (米国)、Samsung SDS (韓国)、NEC Corporation (日本)、富士通 (日本)、Tata Consultancy Services (インド)、Infosys (インド)。

グローバル ハイブリッドインテリジェンス 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 188億米ドル

- 2026年の市場規模: 229.5億米ドル

- 予測市場規模: 2035年までに1,384億米ドル

- 成長予測: 22.1% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.6%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、ドイツ、英国、日本

- 新興国:インド、シンガポール、韓国、ブラジル、アラブ首長国連邦

Last updated on : 19 November, 2025

ハイブリッドインテリジェンス市場 - 成長の原動力と課題

成長の原動力

- 政府の戦略的な投資と国家AI戦略:各国政府は国家政策としてAIに多額の投資を行っています。米国の国家AIイニシアチブや中国の次世代人工知能開発計画など、これらのイニシアチブは、研究開発に直接資金を提供し、市場の需要を刺激するパイロットプログラムを構築しています。例えば、オーストラリア統計局の2025年8月のデータによると、企業によるAI研究開発への投資は増加しており、2023年から2024年にかけてAI研究開発に約6億6,830万米ドルが投資されました。この推進力により、普及につながるハイブリッドソリューションの構築が重視されています。企業は資金、データ、早期導入市場へのアクセスを得るために、公的支援を受けるコンソーシアムに積極的に参加しており、研究開発および製品開発計画をこれらの国家優先事項と整合させる必要があります。

- サイバーセキュリティの脅威の増大とフレームワークの進化:サイバー攻撃の頻度と進化により、セキュリティ運用の限界が高まっています。AIのパターン認識と人間の戦略的監視を組み合わせたハイブリッドインテリジェンスは、脅威の検知と対応においてますます重要になっています。NISTサイバーセキュリティフレームワーク2.0などのフレームワークは、ガバナンスとサプライチェーンリスクを統合しており、AI主導の分析が不可欠な分野です。2025年11月の産業サイバーデータによると、10月のランサムウェア攻撃は25%増加しており、市場の需要を刺激しています。EUのNIS2指令は、企業による最先端のセキュリティ対策の導入を推奨しており、市場の拡大を加速させています。組織は、AIを活用した継続的なネットワーク監視とログ分析を行うハイブリッドインテリジェンスプラットフォームを導入し、人間のアナリストが複雑なインシデント対応に時間を割けるようにする必要があります。

- 業界特有のデジタル変革のプレッシャー:ヘルスケアや金融を含むあらゆるセクターが、ハイブリッドインテリジェンスを中核とした急速なデジタル変革を遂げています。ヘルスケアでは画像診断に、金融では不正検知に活用され、人間の調査員からのフィードバックから学習します。このデジタル変革が主要な推進力となるため、変革の様相は地域によって異なります。例えば、ドイツと日本では自動車業界、東南アジアではフィンテック業界などが挙げられます。企業は汎用プラットフォームではなく、業界特有のソリューションの開発に注力しています。放射線科医のフィードバックを取り入れて診断アルゴリズムを改善する、放射線科医に特化したハイブリッドインテリジェンスシステムは、汎用画像解析ツールよりも急速に普及するでしょう。

課題

- データのローカリゼーションとプライバシー法の相違: EUのGDPR、中国のPIPL、インドのデジタル個人データ保護法など、相反するデータ主権規制への準拠は、サプライヤーが地域特有のデータアーキテクチャの構築を迫る要因となっています。これにより開発コストが増加し、市場参入が遅れることになります。例えば、インドの新しいデータ保護法は、多くの多国籍テクノロジー企業の製品発売を遅らせました。これは、現地のコンプライアンス要件に対応するためにデータ処理ワークフローを再構築したためです。

- グローバルな技術標準の欠如:AIの相互運用性、安全性、倫理性に関する世界的に認められた標準の策定が進行中であるため、市場に摩擦が生じています。サプライヤーは、自社製品を様々な国の認証に適合させる必要があります。一方で、政府はベンダーが独自のシステムに縛られてしまうリスクを負っています。国際標準化機構(ISO)と国際電気通信連合(ITU)は標準の策定を進めていますが、普及には数年かかるため、シームレスなグローバル統合は制約されています。

ハイブリッドインテリジェンス市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

22.1% |

|

基準年市場規模(2025年) |

188億ドル |

|

予測年市場規模(2035年) |

1,384億ドル |

|

地域範囲 |

|

ハイブリッドインテリジェンス市場のセグメンテーション:

展開モードセグメント分析

クラウド導入モードはハイブリッドインテリジェンス市場をリードしており、2035年までにシェアの70.5%を占めると見込まれています。このセグメントは、拡張性、コスト効率、柔軟性によって牽引されています。クラウドプラットフォームは膨大な計算リソースと構築済みのAIサービスを提供しており、ハイブリッドシステムの開発と導入を容易にしています。これにより、オンプレミスのハードウェアへの巨額の先行投資が不要になります。英国科学技術イノベーション省が2025年9月に発表した報告書によると、英国企業の85%以上がAIを導入しており、これは主にクラウドベースのAIソフトウェアまたはサービスとして利用されています。この選好は、迅速な反復、シームレスな更新、分散データソースの利用といったニーズによって推進されており、これらは人間とAIの反復的なコラボレーションを実現するクラウドモデルの本質的な利点です。

組織規模セグメント分析

2035年までに、大企業は組織規模セグメントをリードし、圧倒的な市場シェアを維持すると予測されています。これらの組織は、データサイエンスチームに投入する必要な資本と、自動化と統合のための高度なハイブリッドインテリジェンスソリューションを必要とする広範なレガシーシステム環境を必要とします。その規模により、多額の初期投資を行い、複雑な変更管理を変革することが可能になります。米国国勢調査局のデータによると、米国企業はプロセスの自動化のためにAIと機械学習を積極的に導入しています。この高い導入率は、企業全体の最適化と競争優位性を目指し、市場における主要な早期導入者および収益牽引者としての役割を浮き彫りにしています。

コンポーネントセグメント分析

ソフトウェアセグメントの優位性は、人間とAIのシームレスな連携を可能にするAIプラットフォーム、開発フレームワーク、そして説明可能なAIツールへの切実なニーズによって支えられています。EU AI法などの規制圧力により、高リスクAIシステムにおける透明性と人間による監視が義務付けられており、監査可能な意思決定の証跡を提供する高度なソフトウェアへの需要が直接的に高まっています。このサブセグメントの優位性をさらに確固たるものにするため、米国国立標準技術研究所(NIST)は、信頼性が高く理解しやすいAIソフトウェアの必要性を強調した包括的なAIリスク管理フレームワークを作成しています。

ハイブリッド インテリジェンス市場に関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

成分 |

|

テクノロジー |

|

展開モード |

|

組織規模 |

|

応用 |

|

最終用途産業 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ハイブリッドインテリジェンス市場 - 地域分析

北米市場の洞察

2035年までに、北米はハイブリッドインテリジェンス市場の38.6%を占め、市場を支配し始めると予想されています。医療、金融、防衛分野における大規模なICT投資とAIの早期導入が市場を牽引しています。リアルタイム分析のためのエッジコンピューティングとAIの統合、そして倫理的なAIフレームワークへの重点的な取り組みが、市場成長の重要な原動力となっています。政府支出が重要な触媒となっています。2021年のブロードバンドと米国のデータによると、米国インフラ投資・雇用法はブロードバンドに650億ドルを割り当てており、これがハイブリッドインテリジェンスの導入に直接影響を与えています。さらに、2023年には、米国のほとんどの世帯が連邦政府のブロードバンドイニシアチブを通じて高度なサービスにアクセスできるようになりました。FCCやNTIAなどの機関は情報格差の解消に取り組んでおり、カナダのISEDなどの機関は5GやAIの研究に資金を提供し、市場の成長を支える強固なインフラ基盤を構築しています。

米国国務省は、約5億ドル規模の国際技術安全保障・イノベーション基金(ITSIF)は、信頼性が高く安全な通信ネットワークの開発と導入を促進し、半導体サプライチェーンの多様化とセキュリティ確保に役立てられると述べています。半導体は、あらゆるAIおよびハイブリッドインテリジェンスシステムの主要コンポーネントであり、コンピューティング、機械学習推論、センサー統合を可能にするため、この資金はハイブリッドインテリジェンスが動作するハードウェアバックボーンを直接的に支援します。さらに、全米科学財団(NSF)は、NSFのウェブサイトで詳細が説明されているように、人間とAIの相互作用に関する研究に数億ドルの資金を提供しています。FCCのデータによると、中帯域周波数帯のオークションの加速により、リアルタイムのハイブリッドインテリジェンスアプリケーションに必要な高密度で低遅延のネットワークが実現し、自律物流や遠隔手術などの技術の実現可能性が高まっています。

カナダのハイブリッドインテリジェンス市場は、倫理的なAIの活用とデジタルディバイドの解消を目指す強力な公共政策に支えられています。天然資源管理と公衆衛生におけるハイブリッドシステムの応用は、国の強みを活かし、市場成長の主要な原動力となっています。カナダ政府の2025年10月のデータによると、ICTセクターの収益規模は2024年に2,980億米ドルに達し、様々な分野における自動化と意思決定の強化を推進しています。クラウド移行は市場の主要なトレンドであり、企業はデータ管理のためにクラウドネイティブを積極的に導入しており、ハイパースケールデータセンターの導入増加に伴い、導入率は上昇すると予想されています。Gen AIへの連邦政府の投資、州のデジタルID義務化、電子記録と遠隔医療のサポートは、市場の状況を再定義します。OpenText、Shopify、大手クラウドプロバイダーがAIとSaaSの提供を拡大し、市場主導の製品イノベーションを加速させる中、政府支出はデジタルトランスフォーメーションと国民向けサービスの近代化に追随しています。

APAC市場インサイト

アジア太平洋地域は、2026年から2035年の予測期間中に最も高い成長率を経験しており、12%のCAGRで成長すると見込まれています。市場を推進しているのは、大規模な政府のデジタル化イニシアチブと、医療と製造業全体にわたる急速なAI導入です。スマートファクトリーにおけるAIとIoTの統合と、主権AI機能の推進が市場を牽引しています。この地域の最近の動きとしては、例えば2025年7月にBDxデータセンターがシンガポールで東南アジア初のハイブリッド量子AIテストベッドの立ち上げを発表しました。この立ち上げは、企業、政府機関、新興企業によるAI-量子イノベーションの強化を支援することを目的としています。日本のSociety 5.0や中国のMade in China 2025などの国家戦略により、基盤となるICTインフラに多額の国家投資が投入されており、アジア太平洋地域はハイブリッドインテリジェンスソリューションで最も急速に成長している市場となっています。

政府主導の取り組みは、日本の市場を人口動態の課題克服と生産性向上へと導いています。経済産業省は、コネクテッド・インダストリーズ政策を通じて、製造業におけるAIとIoTの統合に資金を提供する主要な役割を担っています。主な焦点はヘルスケアであり、日本医療研究開発機構(AMED)は、高齢化社会を支えるAIを活用した創薬・診断ツールの普及を積極的に推進しています。経済産業省の2024年4月のデータによると、日本政府はAI研究開発に約725億円を割り当てており、労働力を代替するのではなく、補完する人間中心の応用AIソリューションにおいて、日本をリーダーにするという重要なコミットメントを強調しています。

インドの広大なデジタル公共インフラは、ハイブリッドインテリジェンス市場を牽引する主要な原動力となっています。さらに、農業や多言語対応の国民サービスなど、様々な産業向けにスケーラブルなソリューションを構築することが、需要喚起の主目的となっています。2025年10月に発表されたAIデータによるインドの変革に関するPIBレポートでは、政府が2024~2025年のIndiaAIミッションに対し、コンピューティングインフラと基盤AIモデルの強化を目的とした10,300億ポンドを超える初期支出を承認したことが示されています。さらに、レポートでは、AIが2035年までにインド経済に1.7兆米ドルをもたらすと述べています。この投資は、公共部門のイノベーションと民間企業の発展の両方を促進することを目的としています。開発者基盤の拡大と強力な政策支援により、インドはアジア太平洋地域におけるハイブリッドインテリジェンスイノベーションの主要な牽引役としての地位を確立しています。

ヨーロッパ市場の洞察

ハイブリッドインテリジェンス市場は、多額の公的投資を背景に、規制主導で倫理重視の強力な導入アプローチを特徴としています。EU市場では、高リスクAIシステムに対する人間による監視を義務付ける標準化された法的枠組みが構築され、ハイブリッドモデルが地域のデジタル経済に構造的に組み込まれています。欧州委員会のデジタルヨーロッパプログラムは、加盟国全体でAIを導入するために多額の資金を明示的に確保しており、欧州デジタルイノベーションハブのネットワークを通じてイノベーションを促進することで、この規制強化を支援しています。主要な需要は、主にドイツと北欧諸国における、この地域の先進的な産業・製造基盤に基づいています。これらの国々は、インダストリー4.0イニシアチブの推進、サプライチェーンの最適化、自動車や医薬品などの分野における精度の向上など、ハイブリッドインテリジェンスをリードしています。トップダウンのガバナンスとボトムアップの産業アプリケーションの組み合わせにより、安定した高価値の市場環境が創出されています。

ドイツはヨーロッパ市場で最大の収益シェアを占めており、その優位性は最大の製造業および工業基盤によって推進されています。ドイツはインダストリー4.0イニシアチブをリードし、予知保全やロボティックプロセスオートメーションにおけるAIと人間のコラボレーションのための高価値アプリケーションを提供しています。政府は、連邦経済気候行動省が管理する最新のAI戦略を通じて、需要を積極的に刺激しています。2021年9月の欧州委員会のデータによると、この技術はAIの研究と応用に50億ユーロを超える公的資金を投入しています。EUのデジタルヨーロッパプログラムは、中小企業のAI導入を支援するために、ドイツを含む欧州デジタルイノベーションハブ(EDIH)のネットワークを支援しており、この国家レベルの支援を強化しています。さらに、Bitkomなどの業界団体は、ドイツの工業企業の半数以上がすでにAIプロジェクトを実施または計画しており、ハイブリッドソリューションのための巨大で成熟した国内市場を形成していると報告しています。

英国は欧州で第2位の市場規模になると予想されており、ライフサイエンスおよび金融サービス分野におけるAI研究への戦略的重点によってその成長が牽引されています。英国政府は、科学・イノベーション・技術省(DSIT)が主導するアプローチに基づき、国家AI戦略の一環としてコンピューティングインフラに多額の資金を投入しています。この投資は主に、複雑なハイブリッドインテリジェンスモデルの開発と拡張に必要な基盤能力の構築を目的としています。Brexit後の規制枠組みの中央集権化の緩和も英国の競争優位性を強化し、自律的な金融取引やAI支援による医薬品研究といった分野におけるAIの導入を加速させる可能性を秘めています。

ハイブリッドインテリジェンス市場の主要プレーヤー:

- IBM(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Google(Alphabet Inc.)(米国)

- マイクロソフト(米国)

- Amazon Web Services(AWS)(米国)

- NVIDIA(米国)

- セールスフォース(米国)

- SAP(ドイツ)

- シーメンス(ドイツ)

- ボッシュ(ドイツ)

- ABB(スイス/スウェーデン)

- SAS Institute(米国)

- オラクル(米国)

- インテル(米国)

- アクセンチュア(アイルランド)

- C3.ai(米国)

- サムスンSDS(韓国)

- NEC株式会社(日本)

- 富士通(日本)

- タタ・コンサルタンシー・サービス(インド)

- インフォシス(インド)

- ハイブリッド・インテリジェンス市場において、 IBMはWatsonプラットフォームを活用し、AIを活用した意思決定支援システムを構築しています。同社はハイブリッド・クラウド・インフラストラクチャと高度な自然言語処理を統合し、創薬やサプライチェーン管理といった分野の専門家によるデータセット分析を支援しています。2024年には、628億米ドルの売上高を達成しました。

- Googleはコアサービス全体にAIを統合し、市場をリードする存在となっています。同社の戦略的取り組みは、Vertex AIやTensorFlowといったツールの開発を目指しており、企業が人間主導のカスタムシステムを構築できるよう支援しています。Googleは、インテリジェント検索や人間からのフィードバックに基づく自律システムといった分野の改善を通じて、協働型エコシステムを推進しています。

- Microsoftは、 Azure AIとそのCopilotエコシステムを通じてハイブリッドインテリジェンス市場をリードしています。これらの取り組みは、GitHub、Dynamics 365、Microsoft 365などのツールにAIアシスタントを直接統合することで、人間の生産性を向上させることを目的としています。この方法により、AIが日常的なタスクを処理できるため、専門家は複雑なタスクに集中できるようになります。

- AWSは、広大なクラウドインフラストラクチャを通じて高度な機械学習へのアクセスを提供することで、ハイブリッドインテリジェンス市場を牽引しています。モデル構築に用いられるSageMakerや、人間によるレビューを容易に統合できる拡張AIなどのサービスにより、AWSは企業がプロセスを自動化しながら、重要な意思決定を人間によって検証することを可能にします。

- NVIDIAは、複雑なAI計算に不可欠なソフトウェアとハードウェアを提供し、ハイブリッドインテリジェンス市場における基盤的プレーヤーです。同社のCUDAおよびGPUプラットフォームは、ハイブリッドシステムを支えるディープラーニングモデルの学習における業界標準となっています。同社の年次報告書によると、2024年の売上高は126%増加しました。

以下は、世界のハイブリッド インテリジェンス市場で活動している主要企業の一覧です。

ハイブリッドインテリジェンス市場は競争が激しく、米国の大手テクノロジー企業が市場を独占していますが、日本と欧州のリーダー企業も参入して多角化しています。大手企業は、技術統合と戦略的パートナーシップという二重の戦略を採用しています。企業は、既存のシステムやエンタープライズソフトウェアへのAI統合に積極的に注力し、シームレスな人間とAIの協働環境を構築しています。さらに、AIスタートアップ企業の買収や業界固有のパートナーシップの構築は、製造、金融、医療の各分野で人間の意思決定を強化する、カスタマイズ可能でスケーラブルなソリューションを提供することを目的とした専門人材と技術を獲得するための典型的な戦略です。例えば、2025年11月、キャップジェミニは、ハイブリッド、プライベート、パブリッククラウド環境向けの自動化主導型サービスの大手プロバイダーであるCloud4Cの買収を発表しました。この競争は、人間の直感と人工認知力の間で直感的で強力な相乗効果を生み出すことによって特徴付けられます。

ハイブリッドインテリジェンス市場の企業概要:

最近の動向

- 2025 年 9 月、クラウドおよびキャリア中立型データセンター、コロケーション、相互接続ソリューションを提供する世界最大手のDigital Realty は、AI とハイブリッド クラウドの実装を加速するためのイノベーション ラボの開設を発表しました。

- 2025 年 8 月、 UMNAI Beta は、AI テクノロジーの進化における変革となる先駆的なハイブリッド インテリジェンス フレームワークを発表しました。ニューラル ネットワークのパワーと人間が理解できるロジックを融合し、現在の AI の限界をはるかに超える新世代の AI ソリューションを実現します。

- 2025年6月、 HPEはGreenLake IntelligenceによりハイブリッドIT運用を再構築します。GreenLake Intelligenceは、GreenLakeクラウドを、リアルタイムで学習、行動、そしてITの最適化を実行できるエージェント型AI搭載ハイブリッドクラウドへと変革します。

- Report ID: 8248

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。