グアイフェネシン市場の見通し:

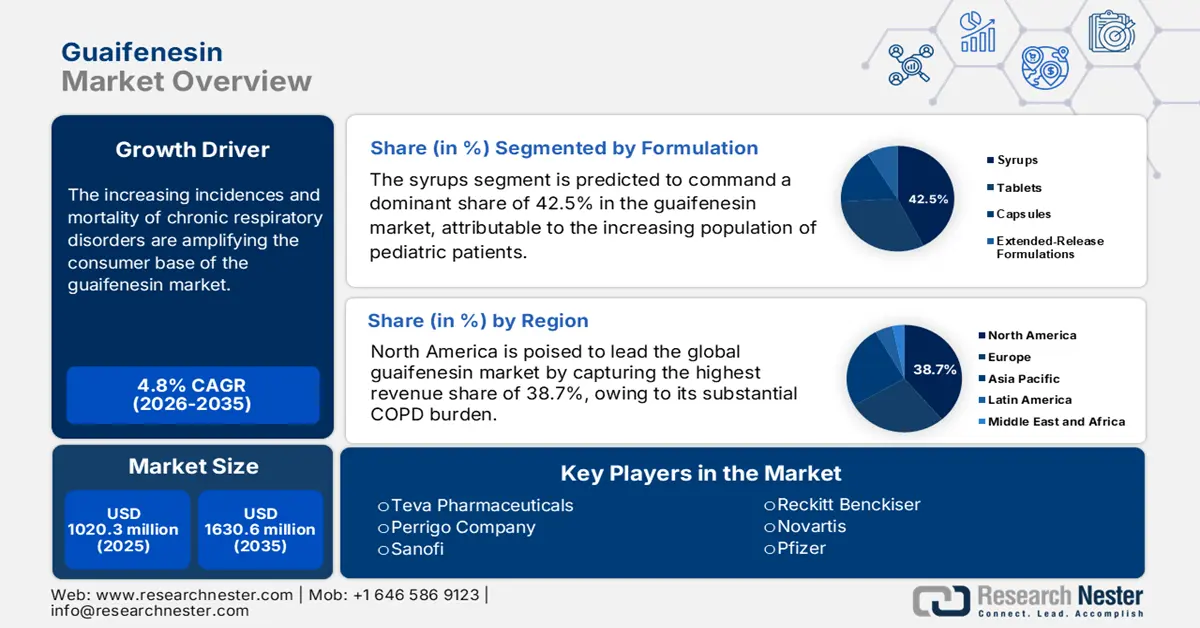

グアイフェネシン市場規模は2025年には10億2,030万米ドルを超え、2035年末には16億3,060万米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)4.8%で成長が見込まれます。2026年には、グアイフェネシンの市場規模は10億6,930万米ドルに達すると推定されています。

慢性呼吸器疾患の発症率と死亡率の増加が消費者基盤を拡大させており、市場は急速に拡大しています。2025年6月のWHOデータによると、慢性呼吸器疾患に罹患しながらも治療を受けていない人は約8,170万人に上ります。WHOが2024年11月に発表した別の報告書では、2021年には慢性閉塞性肺疾患による世界の年間死亡者数が350万人を超えると予測されています。この薬剤は成人および小児の呼吸器ケアにおいて重要な役割を果たしているため、治療ニーズの高まりに伴い、この分野の需要は高まっています。

この分野への投資は、確立された規制枠組みにおける公的研究助成金と開発を通じて定義されます。2024年10月の米国肺協会の報告書によると、肺の健康に2,200万米ドルが投資されています。この研究投資は、COPD、慢性気管支炎、喘息、その他の閉塞性肺疾患の研究を支援しており、これらの疾患はグアイフェネシンが粘液の排出と湿性咳嗽の管理に使用される主要な適応症です。さらに、米国食品医薬品局(FDA)は、グアイフェネシンを規制するOTCモノグラフシステムを監督しており、近年の改革により、近代化された剤形の製造と導入への業界投資が促進されています。

グアイフェネシン市場 - 成長の原動力と課題

成長の原動力

- 研究開発投資によるイノベーション:市場は、広範な研究開発と展開への継続的な参加と資金提供の恩恵を受けています。例えば、国立衛生研究所は、こうした臨床研究を支援するため、小児におけるバイオアベイラビリティの向上に多額の資金を割り当てました。さらに、2025年4月には、AATec Medicalがグアイフェネシン併用療法を含む臨床開発を推進するために400万ユーロを確保しました。これらの研究開発投資は、製剤の進歩を加速させ、治療用途を拡大し、イノベーションを通じてこの分野に新たな機会を生み出しています。

- 呼吸器疾患の有病率の急激な上昇:世界的な呼吸器疾患の発症率の上昇により、グアイフェネシンを必要とする患者層は急速に拡大しています。例えば、2023年12月のNLM調査では、世界中で3億~4億人のCOPD患者がいると予測されています。深刻な大気汚染と喫煙を背景に高齢者人口が増加していることが主な要因で、この疾患負担の増大は、去痰薬に対する持続的な需要を生み出し、市場の着実な成長を確実なものにしています。

- 未開拓のアンメットニーズ:新興国におけるアンメットニーズは、グアイフェネシン市場にとって魅力的な投資機会を提供します。その証拠として、厚生労働省は、2024年まで、処方箋費用の高さにより、日本では対象患者への医療資源が不足していると報告しました。一方、ブラジル保健省は、ブラジルの公的保険制度の適用範囲が狭いため、2023年時点で対象患者が治療を受けられなかったと報告しています。こうしたアクセスギャップは、手頃な価格のジェネリック医薬品の導入によるこのセクターの拡大の可能性を浮き彫りにしています。

インフルエンザと呼吸器疾患の蔓延

地域 | 有病率 |

北米 | 4000万 |

ヨーロッパ | 300万から500万 |

アジア | 300万から500万 |

チリ | 10万人あたり23.72 |

出典:CDC 2024年11月、WHO 2025年2月、WHO 2025年7月、NLM 2025年2月

課題

- 財政的疲弊と償還の制約:ドイツ連邦合同委員会は医薬品市場再編法を公布し、配合剤の価格引き下げを強く求めています。こうした政府による価格統制は、価格の手頃さという点ではプラスの効果があるものの、メーカーがグアイフェネシン市場から望ましい利益率を確保することを困難にしています。さらに、米国では処方薬がメディケイドの対象となっています。こうした制限的な政策は処方薬の採用を制限し、ひいてはこの分野の収益創出を阻害しています。

- 特許満了とジェネリック医薬品の侵食:特許満了に伴う収益面の課題は、グアイフェネシン市場における新規参入企業の長期的な取引への参入を阻んでいます。これは、米国証券取引委員会(SEC)が発表した2023年のパテントクリフ(特許の崖)後、わずか6ヶ月でTeva社がブランド品の売上を大幅に減少させた事例によく表れています。ブランド品が最適なパフォーマンスを発揮できなかったことは、この分野におけるジェネリック医薬品からの激しい競争圧力を浮き彫りにしています。しかし、イノベーター企業は、このような衰退を回避するために、製品ライフサイクル戦略を加速し、差別化の取り組みを強化する必要があります。

グアイフェネシン市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

4.8% |

|

基準年市場規模(2025年) |

10億2030万米ドル |

|

予測年市場規模(2035年) |

16億3060万米ドル |

|

地域範囲 |

|

グアイフェネシン市場セグメンテーション:

処方セグメント分析

製剤ベースでは、シロップ剤セグメントが評価期間中にグアイフェネシン市場において42.5%の圧倒的シェアを占めると予測されています。このリーダーシップは、主に小児患者数の増加と、簡便な投薬方法へのニーズに起因しています。これは、臨床ニーズの高さにも反映されており、2025年1月のNLM調査では、米国だけで気管支炎による入院患者数が360万人を超えると報告されています。さらに、液剤であることから柔軟性と口当たりの良さも備えているため、シロップ剤は呼吸器系治療を求める小児および高齢者にとって最も好まれる投与方法となり、この分野における地位を維持しています。

アプリケーションセグメント分析

グアイフェネシン市場の製品は、2035年末までに成人呼吸器ケア分野で大きな収益シェアを獲得し、世界市場を席巻すると予想されています。COPDの世界的な負担増大は、このセグメントの独占を支えています。これは、CDCの2025年の調査結果からも明らかで、854,000人以上の成人患者が呼吸器関連疾患の治療のために病院を受診するとされています。COPDおよび関連呼吸器疾患は慢性的な性質を持つため、成人患者の間でグアイフェネシン製品の持続的かつ長期的な利用が確保され、結果としてこの分野における収益創出における同社の優位性が高まっています。これらの疫学的要因は、業界全体の製品開発および商業化戦略にも影響を与えていることが証明されています。

流通チャネルセグメント分析

流通チャネルの観点から見ると、分析対象期間全体を通して、小売薬局セグメントがグアイフェネシンの流通において最大のシェアを占めると予想されます。OTC呼吸器薬を求める消費者にとって主要なアクセスポイントとして機能するという極めて重要な役割から、これらの販売業者は、この分野のグローバルリーダーにとって最優先事項となっています。このチャネルの重要性は、消費者が処方箋なしで近所の薬局から直接購入できる、OTC製品の入手しやすさと利便性にも表れています。さらに、これらの製薬会社の強力な小売プレゼンスは、ブランド去痰薬でさえも患者が容易に入手できることを保証しており、世界中で最も人気のある流通方法となっています。

グアイフェネシン市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

| セグメント | サブセグメント |

処方 |

|

応用 |

|

流通チャネル |

|

薬剤の種類 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

グアイフェネシン市場 - 地域分析

北米市場の洞察

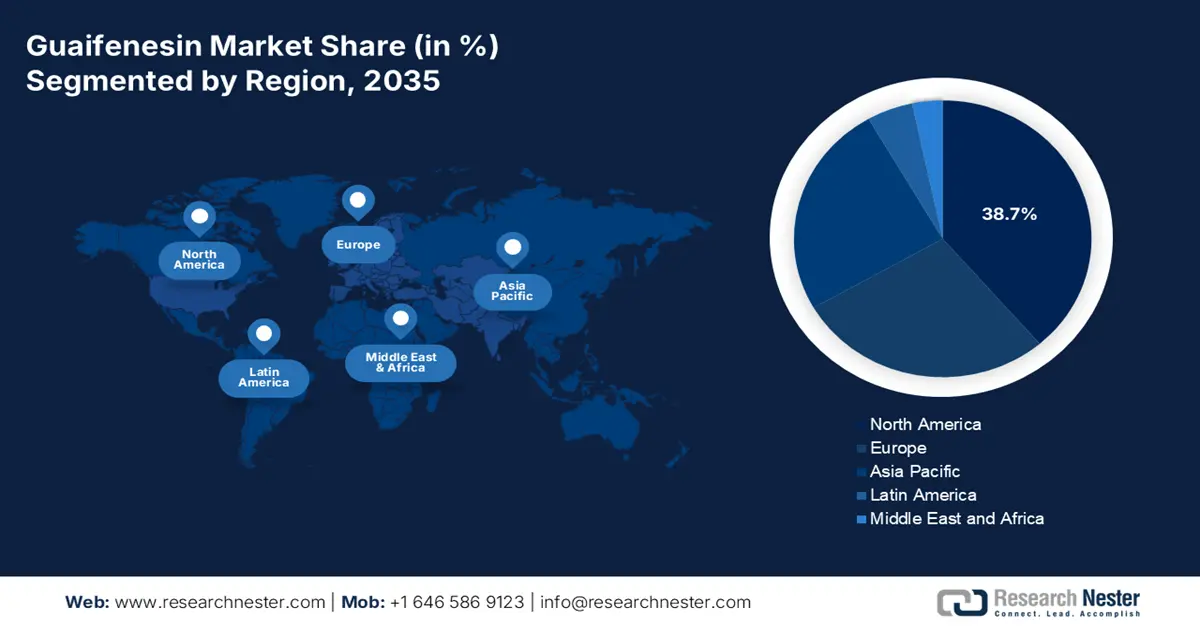

北米は、議論されている期間中、38.7%という最高の収益シェアを獲得し、世界のグアイフェネシン市場をリードする態勢にあります。2023年だけで米国だけで1,110万人以上の成人がCOPDを患うと予測されるCOPDの大きな負担は、2025年9月の米国肺協会の報告書で報告されているように、この地域全体で大きな需要を生み出しています。北米の人口増加は、強力な消費者基盤の存在を反映しています。さらに、米国国勢調査局によると、この地域の優位性は、完成品の輸入量の増加からも明らかです。

米国は、 COPDの深刻な負担と広範な財政支援制度により、この地域のグアイフェネシン市場を支配しています。さらに、米国におけるインフルエンザと肺炎の症例数の増加が、市場の成長を牽引しています。CDC(米国疾病対策センター)の2025年7月の報告によると、インフルエンザと肺炎による死亡者数は人口10万人あたり13.5人です。セルフメディケーションの傾向が強まる中、米国ではOTC医薬品の販売が市場を牽引しています。また、FDAの調査結果によると、小児用シロップセグメントは前年比で堅調な成長を示しています。さらに、呼吸器系の研究開発に対するNIH(国立衛生研究所)の資金提供と処方薬に対するメディケイドの適用は、米国の成長軌道とアクセス性を強化しています。

年齢別インフルエンザ入院率

年齢層 | 入院(10万人あたり) |

0~4歳 | 104.7 |

5~17歳 | 40.4 |

18~49歳 | 50.7 |

50~64歳 | 150.1 |

65歳以上 | 407.6 |

出典:CDC 2025年9月

カナダのグアイフェネシン市場は、各州における医療への強力な取り組みによって特徴づけられています。米国保健福祉省が2025年6月に発表した報告書によると、2026年度には予防接種と呼吸器疾患に9億6,300万米ドルが割り当てられています。カナダ保健省は、天然・非処方薬医薬品局を通じた監督体制の下、すべての市販薬グアイフェネシン製品が厳格な安全基準を満たしていることを保証しています。さらに、アルバータ州における遠隔医療政策の見直しを通じた農村地域へのアクセス拡大により、この分野における普及率の持続性が確保されています。

2025年のカナダにおけるインフルエンザ検出数

年 | パーセンテージ |

0~4歳 | 89.5 |

5-19 | 90.7 |

20~44歳 | 90.5 |

45~64歳 | 98.5 |

65歳以上 | 92.3 |

出典:カナダ政府 2025年10月

APAC市場インサイト

アジア太平洋地域は最も急速に成長している地域であり、2026年から2035年にかけて、世界のグアイフェネシン市場において年平均成長率(CAGR)7.5%で成長すると予想されています。大気汚染の深刻化、医療インフラの拡張、そしてコスト最適化されたジェネリック医薬品の製造が、この地域におけるこの分野における成長を加速させる主な要因となっています。韓国では、手頃な価格のソリューションの普及を促進するため、OTC医薬品の使用規制を緩和し、食品医薬品安全処の記録によると、売上増加につながりました。一方、マレーシアでは、保健省によると、医療改革によりCOPD患者への適用範囲が拡大し、患者アクセスの向上に顕著な効果を上げています。

中国はアジア太平洋地域のグアイフェネシン市場で最大のシェアを占め、圧倒的な優位性を築いています。この地域におけるリーダーシップは、患者層の拡大に支えられています。WHOの2025年報告書によると、深刻な大気汚染により中国では200万人以上が死亡しています。この環境要因は、呼吸器治療薬に対する前例のない需要をさらに生み出し、NMPA(国立医薬品食品局)は処方薬と市販薬の両方で着実な成長を報告しています。現在もなお、中国の大気汚染危機は医薬品業界に影響を与え続けており、中国は地域最大の消費者基盤となっています。

インドはグアイフェネシン市場で着実に拡大しています。2025年4月のIBEFデータによると、インドは医薬品産業で世界第3位であり、医薬品の78.94%を輸出しています。医療のデジタル化と近代化により、市場は変革を遂げ、課題は軽減されつつあります。その証拠として、レディ博士が導入したブロックチェーン追跡技術は、インドにおける偽造医薬品の蔓延率を低下させました。さらに、レキットベンキーザーはインドにおける存在感を高めるためにeコマースプラットフォームを導入し、オンライン売上をさらに伸ばしました。

ヨーロッパ市場の洞察

欧州のグアイフェネシン市場は着実に成長し、2035年末までに売上高シェアで第2位に達すると見込まれています。この地域のこの分野における強力な地位は、呼吸器疾患の有病率増加と政府の医療投資に大きく支えられています。一方、イタリア医薬品庁(AIFA)によると、イタリアとスペインは、OTC医薬品の顕著な拡大とCOPD症例の増加により、緩やかな成長を維持しており、地域全体のバランスの取れた成長を反映しています。これらの要因が相まって、欧州のこのセクターにとって、政策主導の安定した環境が生まれています。

ドイツは欧州のグアイフェネシン市場を支配しており、拡大する消費者基盤に支えられています。その証として、2025年6月に実施されたNLM(国立循環器病研究所)の調査では、260万人のCOPD患者が77%の精度で治療を受けたと報告されています。重症COPD用ネブライザーに適合する製剤など、革新的なモデルの開発と導入におけるドイツの進歩は、高度な研究開発基盤を反映しています。さらに、環境要因と喫煙率の高さがこの分野の需要を支え続けており、ドイツはこの地域で最も価値の高い市場となっています。

英国は欧州のグアイフェネシン市場で最大のシェアを占めており、これは主に巨額の政府支出によるものです。その証拠として、2025年6月のHealth Foundtion Reportでは、英国の医療予算全体が3.1%増加すると予測されています。一方、NHS長期計画では、呼吸器疾患に対する地域密着型のケアに重点を置き、入院件数の削減を目指しており、グアイフェネシンのような効果的な去痰薬の使用が増加しています。これらの要因が相まって、英国は欧州で第2位の収入源としての地位を維持しており、国民の強い支持と市販薬へのアクセス拡大を特徴としています。

グアイフェネシン市場の主要プレーヤー:

- レキット

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ハレオン

- ペリゴ

- ケンビュー

- サノフィ

- バイエル

- テバ製薬

- ビアトリス(マイラン)

- サン製薬

- シプラ

- レディーズ・ラボラトリーズ博士

- ルパン

- オーロビンドファーマ

- ユハン株式会社

- メインファーマ

- 武田

- 大塚製薬

- 大正製薬

- 塩野義製薬

- 興和株式会社

グアイフェネシン市場は細分化された競争環境を特徴としており、ペリゴとレキットはOTCブランドの優位性を通じてリーダーシップを維持しています。一方、ファイザーとノバルティスは利益率の高い処方薬に注力し、サン・ファーマとシプラはコスト効率の高い生産能力を通じてシェアを握っています。さらに、このカテゴリーで収益性の高い事業を維持するための戦略には、グローバル規模の商業化、製品イノベーション、APIセキュリティのための垂直統合、そして認可された機関との提携構築が含まれます。このような多様なアプローチは、ブランド薬、ジェネリック薬、OTC薬、処方薬というセグメントに細分化されたこのセクターの責任を反映しています。

以下は、世界市場で活動している著名な企業のリストです。

最近の動向

- 2025年2月、グラニュールズ・インディア・リミテッドは、セン・ケミカルズAGとの買収を発表し、垂直統合、製造拠点、欧州市場へのアクセスを強化しました。これは間接的にグアイフェネシンの生産と流通戦略に利益をもたらします。

- 2023年8月、マークサンズはグアイフェネシンER錠(OTC)の米国食品医薬品局(FDA)の承認を取得しました。この錠剤は、痰を緩め、気管支分泌物を薄めることで、気管支内の厄介な粘液を取り除き、咳を鎮めます。

- Report ID: 7948

- Published Date: Oct 20, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

グアイフェネシン 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。