GPUデータベース市場の見通し:

GPUデータベース市場規模は2025年に12億米ドルと評価され、2026年から2035年の予想される予測期間中に12.2%のCAGRで拡大し、2035年末までに37億米ドルに達すると予測されています。2026年には、GPUデータベースの業界規模は14億米ドルと評価されています。

GPUデータベースの導入率上昇に大きく影響する要因の一つは、高頻度トランザクションにおけるリアルタイム分析への需要の高まりです。これにより、サイバーセキュリティ、金融、サプライチェーン最適化など、業界をまたいで複数のアプリケーションセグメントが生まれています。市場に影響を与える重要なトレンドの一つは、今後10年以内にCPUベースのデータベースが段階的に廃止され、GPUデータベースが台頭する可能性があることです。これは、バッチ処理からイベントドリブンアーキテクチャへの移行を進める多くの企業を支援するためのものです。

GPUデータベース市場のサプライチェーンは、強固なサプライチェーンフレームワークの中で運営されています。サプライチェーンの上流工程は、希土類元素やシリコンウエハーなどの原材料の調達によって支えられています。米国地質調査所(USGS)によると、米国は2023年に希土類化合物の80%以上を輸入しており、そのほとんどは中国からのものでした。現在進行中の関税紛争は、円滑な貿易の流れを阻害する可能性があります。中流工程では、GPUの製造は技術的に成熟した経済圏に集中しており、最終組み立ては北米と東アジアの一部で行われています。さらに、長年にわたり、高性能コンピューティングシステムの輸出量は、特にアジア太平洋地域とヨーロッパ諸国に向けて拡大しており、これは世界市場の継続的な成長曲線にとって好ましい兆候です。

GPUデータベース市場 - 成長の原動力と課題

成長の原動力

- ゲノム研究と精密医療におけるGPUデータベースの統合: GPUデータベースの導入拡大は、ゲノム研究と精密医療の取り組みにプラスの影響を与えています。この影響は、医療分野で患者の転帰改善という形で顕著に表れています。注目すべきユースケースとして、米国のミリオン・ベテラン・プログラムが挙げられます。例えば、2024年3月に発表された調査では、60万人を超える退役軍人の電子医療記録から得られた膨大なデータセットの分析において、GPUアクセラレーションコンピューティングによって従来の手法と比較して20%の速度向上が達成されたことが報告されています。以下の表は、医療分野におけるGPUデータベースのその他の成功事例を示しています。

主導権 | 結果 |

オーストラリアの迅速ゲノムスクリーニング | 重篤な病気の小児に対する精密ケアの効果を 70% 向上し、3 日以内に結果が出ました。 |

SOPHiA GENETICSのAI搭載プラットフォーム | 200 万件を超える患者のゲノム プロファイルを分析し、72 か国の 800 の機関で診断の精度と治療の決定を向上させました。 |

NVIDIA パラブリックス v4.3 | 生殖細胞系列の分析時間を 10 分未満に短縮し、最大 108 倍の加速を実現し、より迅速な診断を可能にします。 |

出典:CRF、SOPHiA GENETICS、NVIDIA

- 5G ネットワーク最適化における GPU データベースの導入拡大: 5G の世界的な導入はここ数年で増加しており、先進国ではすでに 6G への移行に向けた準備が進められています。5G ネットワークには堅牢なデータ処理能力が求められ、この要件が GPU データベースの需要を押し上げています。2023年 3 月、 NVIDIA は、企業がオンプレミス インフラストラクチャなしで AI ワークロードを加速できるようにすることを目的としたクラウドベースの AI および GPU データベース プラットフォームである DGX Cloud を発表しました。この発表はビジネスに大きな影響を与え、2024 年第 1 四半期のNVIDIA のデータセンター収益が20% 以上増加することに貢献しました。さらに、マルチアクセス エッジ コンピューティング (MEC) と GPU テクノロジの統合により、エンドユーザーにより近い場所での処理が可能になりました。

市場環境における技術の進歩

世界のGBUデータベース市場は、様々な業界における技術革新に支えられ、大きな変革期を迎えています。GPUデータベースの進歩は、複数のセクターに好影響を与えています。例えば、ヘルスケアセクターはゲノム研究の向上にGPUデータベースを活用し、通信セクターはネットワークパフォーマンスの向上にGPUデータベースを活用しています。導入パターンはセクターによってばらつきが見られますが、GPUデータベースの継続的な進歩は、その影響範囲を拡大すると予想されます。以下の表は、技術トレンドと各業界の導入事例を示しています。

技術動向 | 業界での採用 | インパクト |

GPU アクセラレーションによるゲノム解析 | ヘルスケア:NVIDIA Parabricks が臨床現場でゲノムシーケンシングを 50 倍高速化 | 迅速なゲノムデータ処理を可能にして精密医療を促進 |

リアルタイム不正検出 | 金融:銀行は即時の取引分析のためにGPUデータベースを導入 | リアルタイム監視を可能にすることで不正行為を削減 |

出典:NVIDIA

課題

- リアルタイムマルチソースGPUデータベース環境におけるデータ一貫性と同期のボトルネック: IoTセンサー、クラウドプラットフォーム、エッジデバイスなど、異種データソースにまたがるGPUデータベースの導入では、データ一貫性の維持が大きな技術的課題となります。CPUデータベースと比較して、GPUアーキテクチャは一貫性と引き換えに並列処理を重視しているため、同期のボトルネックによってさらなる障害が生じます。さらに、通信から製造業に至るまで、複数の業界では、より高速な分析のためにマルチソースストリーミングデータへの依存度が高まっており、GPUデータベースのスケーラビリティに課題が生じています。

- 高い導入コストと複雑さ: GPUデータベースの導入には、多額の投資と適切なインフラストラクチャが必要です。予算の制約やインフラストラクチャの不足により、中小企業にとっては大きな課題となる可能性があります。さらに、レガシーシステムとの統合は複雑さを増し、導入を遅延させ、運用上のオーバーヘッドを増加させる可能性があります。

GPUデータベース市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

12.2% |

|

基準年市場規模(2025年) |

12億ドル |

|

予測年市場規模(2035年) |

37億ドル |

|

地域範囲 |

|

GPUデータベース市場のセグメンテーション:

コンポーネントセグメント分析

ツールセグメントは、予測期間全体を通じて62.5%を占めると予想されます。これは、複数のセクターにおけるGPUアクセラレーションデータ処理フレームワークの需要の高まりと、AI、ML、リアルタイム分析といったデータ集約型アプリケーションにおける高性能コンピューティングのニーズの高まりによるものです。ツールセグメントには、GPUデータベースの機能と使いやすさを向上させる複数のソフトウェアソリューションが含まれます。これらのツールは、データの取り込み、クエリの最適化、可視化といった複雑なタスクを容易にし、組織がGPUデータベースの潜在能力を最大限に活用できるようにします。

GPU データベースツールとエコシステム

道具 | 関数 | 対応機種 |

RAPIDS.ai(NVIDIA) | オープンソースの GPU アクセラレーション データ サイエンス ライブラリ (cuDF、cuML、cuGraph) | BlazingSQL、Dask、Sparkと統合 |

cuDF | PandasのようなGPUデータフレームライブラリ | RAPIDSワークフローで使用される |

cuML | GPUアクセラレーションMLアルゴリズム | scikit-learn スタイルの API で動作します |

ダスク-cuDF | 分散GPUデータフレーム処理 | 複数のGPU/ノードにまたがるスケール |

Apache Arrow(GPU 対応) | 列指向のインメモリデータ形式 | GPUツール間のデータ交換 |

Tableau / Power BI | 視覚化とBIツール | オムニサイ、キネティカ |

アプリケーションセグメント分析

顧客体験管理分野は、リアルタイムでパーソナライズされた顧客インタラクションへの高い需要により、予測期間中に急速なCAGRを記録すると予想されています。GPUデータベースは、組織が大量の顧客データをより効率的に処理・分析し、カスタマイズされた推奨事項や個別の顧客インタラクションを提供するのに役立ちます。2025年3月、オラクルはNVIDIAと提携し、NVIDIAのコンピューティング技術と推論ソフトウェアをオラクルのAIインフラストラクチャおよび生成AIサービスに統合しました。この提携は、世界中の組織がAIアプリケーションの開発を加速するのを支援することを目的としています。この提携により、160以上のAIツールと100以上のNVIDIA NIMマイクロサービスに、Oracle Cloud Infrastructure(OCI)コンソールから直接アクセスできるようになります。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

成分 |

|

展開 |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

GPUデータベース市場 - 地域分析

北米市場の洞察

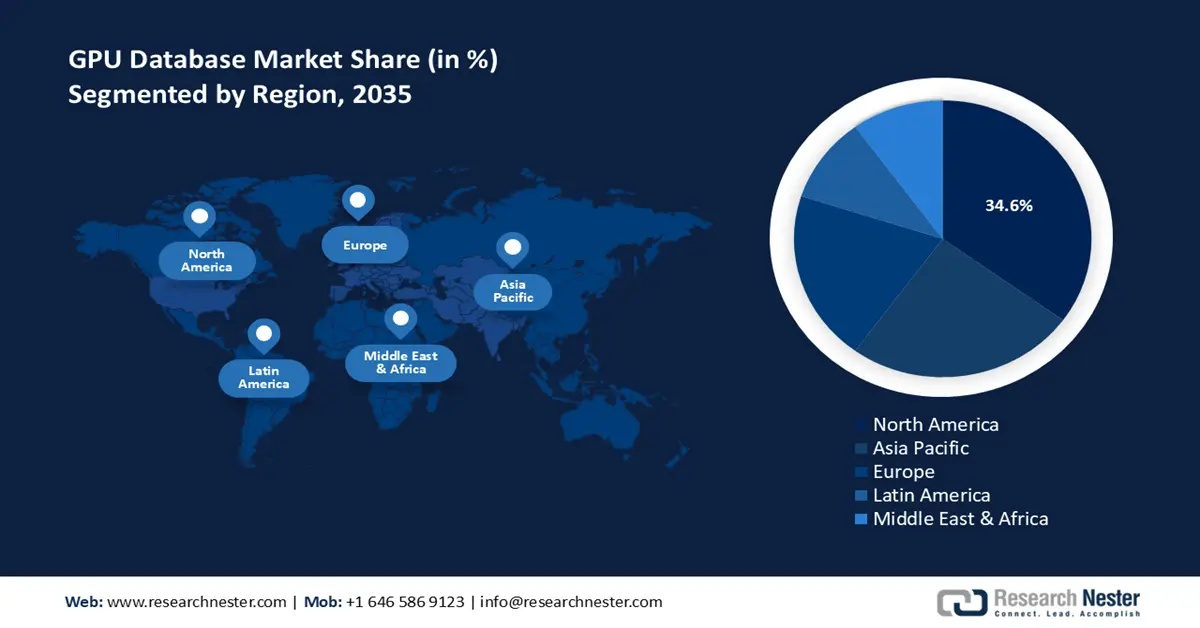

北米のGPUデータベースセクターは、予測期間を通じて34.6%というトップクラスの収益シェアを維持する見込みです。この地域の市場成長を牽引する主な要因は、連邦政府によるICT投資の活発化です。この地域の主要なテクノロジーハブは、GPUデータベースの主要なエンドユーザーです。さらに、NTIAが現在実施しているデジタルエクイティプログラムにより、この地域の農村地域におけるGPUを活用したデータベースサービスへのアクセスが拡大しています。これらの成長要因に加え、米国とカナダにおけるデータセキュリティに関する規制強化も、北米市場の優位性を維持すると予想されます。

米国GPUデータベース市場は、予測期間を通じてその収益シェアを維持すると予測されています。NTIAの報告によると、米国市場の重要な側面は、連邦政府による資金提供の増額です。米国エネルギー省のエクサスケール・コンピューティング・プロジェクトは、科学シミュレーションにGPU技術を活用しており、これが商用GPUデータベースの開発を促進しています。さらに、米国のテクノロジー大手による投資と事業拡大の動きの増加も、市場の成長を後押しすると予想されています。例えば、2025年4月、NVIDIAはアリゾナ州フェニックスのTSMC施設でBlackwellチップの生産が継続していると報告しました。NVIDIAはまた、今後4年間で米国全体のAIインフラに最大5,000億ドルを投資する計画を発表しました。これはブロードバンド接続の改善を示しており、米国の様々な分野におけるGPUデータベースソリューションの市場浸透を促進しています。

APAC市場インサイト

アジア太平洋地域のGPUデータベース市場は、地域全体でデジタルトランスフォーメーションの取り組みが加速していることから、予測期間を通じて最も急速な成長を遂げると予想されています。アジア太平洋地域では、特にビッグデータ分析分野において、クラウドインフラへの投資が活発化しています。2023年には、総務省の政府報告書において、様々な分野におけるAI導入に対する強力な補助金制度が強調されており、GPUデータベース導入の大きな機会が創出されています。さらに、マレーシアやインドネシアなどの東南アジア諸国では、デジタル決済エコシステムやeコマースの拡大を背景に、GPUデータベースが活用されています。

中国GPUデータベース市場は、予測期間を通じて大きな収益シェアを維持すると予想されています。政府主導のデジタル主権イニシアチブが、中国のGPUデータベース市場を牽引しています。中国工業情報化部(MIIT)の2023年報告書によると、AIインフラの改善に向けた複数の投資が行われています。こうした投資は、GPUデータベースの導入にとって好ましい機会を生み出しています。例えば、ByteDance、Alibaba Group、Tencent Holdingsといった中国のテクノロジー大手は、今年第1四半期にNVIDIAのH20サーバーチップを160億ドル以上受注したと報じられています。さらに、中国が積極的にデジタル経済改革を推進していることも、GPUデータベースの統合を促進すると予測されています。

ヨーロッパ市場の洞察

欧州のGPU市場は、金融、通信、エネルギー、IoTなど、複数のセクターにおける高性能コンピューティングとリアルタイムデータ処理技術への需要の高まりにより、予測期間中に急速な成長を遂げると見込まれています。欧州の多くのデータセンターも、GPUコンピューティング能力の拡大に注力しており、今後数年間でGPUデータベースの需要がさらに高まると予想されます。欧州委員会と各国のプログラムは、海外のクラウドプロバイダーやチップへの依存度を全体的に低減するため、大規模なGPUクラスターとAIファクトリーの構築に多額の資金を投入しています。さらに、多くの銀行、決済会社、保険会社は、低レイテンシが求められる不正検出やリスクモデルにGPUアクセラレーションを導入しています。

ドイツは、堅調なデジタル経済とAIおよびクラウドコンピューティングへの強い注力により、欧州におけるGPUデータベース導入の最前線に位置しています。ドイツのデジタル業界団体Bitkomの報告によると、2024年にはドイツにおけるAIプラットフォームの開発、トレーニング、運用市場は43%増加し、25億米ドルに達すると予想されています。この急成長は、製造、金融、通信などの分野におけるAI駆動型アプリケーションやリアルタイム分析を支援するために、GPUデータベースの統合が拡大していることを反映しています。

主要な GPU データベース市場プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界のGPUデータベース業界は競争が激しく、世界レベルおよび地域レベルで主要企業が事業を展開しています。NVIDIA、AMD、Intelといった主要企業がこの分野で高い収益シェアを占めています。米国企業に加え、韓国のSamsungと日本の富士通も世界市場で大きなシェアを占めています。市場参入企業は、新興市場の機会を捉えるため、地理的な拡大にも注力しています。以下の表は、世界市場における主要企業を示しています。

会社名 | 国 | 収益シェア % (2035) |

NVIDIAコーポレーション | 私たち | 28.7 |

AMD(アドバンスト・マイクロ・デバイス) | 私たち | 16.4 |

インテルコーポレーション | 私たち | 12.9 |

サムスン電子 | 韓国 | 8.8 |

富士通株式会社 | 日本 | 6.7 |

ARMホールディングス | 英国 | xx |

ASMLホールディングス | オランダ | xx |

株式会社東芝 | 日本 | xx |

マイクロンテクノロジー | 私たち | xx |

インフォシス・リミテッド | インド | xx |

ブロードコム株式会社 | 私たち | xx |

テルストラ・コーポレーション・リミテッド | オーストラリア | xx |

STマイクロエレクトロニクス | スイス | xx |

ルネサス エレクトロニクス株式会社 | 日本 | xx |

マレーシア技術開発公社(MTDC) | マレーシア | xx |

以下は、GPU データベース市場における各企業のカバー領域です。

最近の動向

- 2025 年 2 月、アクセンチュアは、組織が GPU テクノロジーを使用して、特に生成 AI と機械学習の分野で大規模な分析を加速できるように支援するために、 Voltron Dataへの戦略的投資を発表しました。

- 2025年1月、 NVIDIAは、生成型AIとエージェント型AIを活用し、10兆ドル規模のヘルスケアおよびライフサイエンス産業の成長を加速させる新たなパートナーシップを発表しました。IQVIA 、Illumina、Mayo Clinic、 Arc Instituteといったリーダー企業と連携し、NVIDIAは創薬、ゲノミクス、デジタルヘルスケアにおけるブレークスルーの推進を目指しています。これらの取り組みには、臨床試験を効率化するAIエージェント、創薬および病理学のためのAIモデル、手術および患者ケアのためのAI搭載ロボットなどが含まれます。

- 2025年1月、 AMDは、テキストと画像データの両方を処理できるように設計された高度なオープンソースAIモデルであるDeepSeek-V3と、SGLang高性能推論フレームワークによって強化されたInstinct GPUアクセラレータの統合を発表しました。AMDのメモリ帯域幅と計算密度の強みとSGLangの最適化されたランタイムを組み合わせることで、開発者はより効率的、高速、そしてスケーラビリティの高い次世代AIソリューションを構築できるようになります。

- Report ID: 2923

- Published Date: Sep 15, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。