近視・老眼治療市場の見通し:

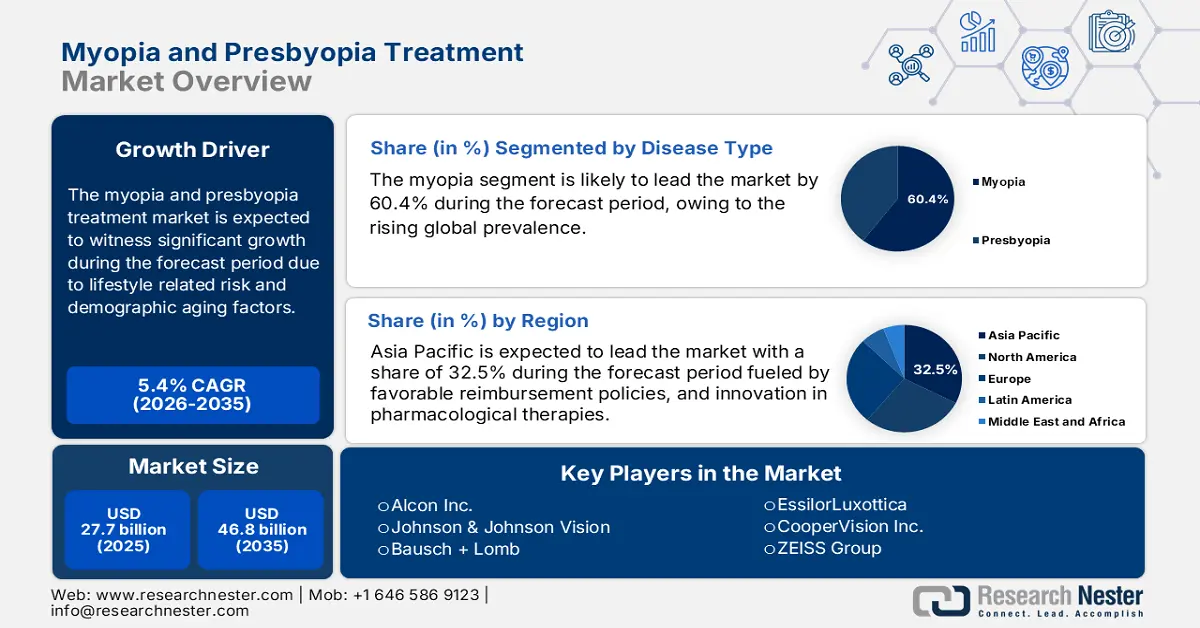

近視・老眼治療市場規模は2025年に277億米ドルと推定され、2035年末には468億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5.4%で成長が見込まれます。2026年には、近視・老眼治療の業界規模は292億米ドルに達すると推定されています。

ライフスタイル関連のリスクと人口の高齢化により、市場の患者層は拡大を続けています。米国国立眼科研究所が2024年12月に発表したデータによると、米国では1億5,070万人以上が老眼や近視などの屈折異常に悩まされています。さらに、東アジアでは成人および小児の老眼が増加していることもデータから明らかになっています。患者数の急増は、外科的治療と薬物療法の両方において、サプライチェーンへの圧力を高めています。製造・加工拠点の多くは、米国、スイス、中国、ドイツ、インドに集中しています。

研究開発および導入への投資は旺盛で、特に将来志向の技術に重点が置かれています。この業界の貿易は、先進国からの高付加価値医療機器の完成品輸出と、部品およびジェネリック医薬品(API)の輸入によって特徴づけられています。例えば、2023年のOECレポートによると、米国は眼科用機器・器具の輸出額が14億8000万米ドルと世界最大です。眼科製品の生産者価格は、研究開発費の高騰とサプライチェーンの複雑さによりインフレ圧力にさらされており、それがバリューチェーンを通じて伝播し、視力ケア製品および治療の消費者物価指数に影響を与えています。

近視・老眼治療市場 - 成長要因と課題

成長の原動力

視力矯正に対する政府支出:米国メディケアは眼疾患治療における最大の支払者であり、加齢黄斑変性(AMD)、白内障、動揺性角化症(DR)、緑内障の請求を受ける受給者の41%を負担しています。メディケアは視力関連疾患に総額102億ドルを支出しました。これらの視力関連疾患は、メディケア・パートBの支出の4%、パートDの支出の1%を占めており、CDCの2024年5月報告書によると、1人あたりの平均治療費は、白内障で年間360ドル、加齢黄斑変性(AMD)で年間1,290ドルとなっています。

視力ケアにおける自己負担額:NLM(国立眼科研究所)の2024年3月の報告書によると、米国では視力矯正を含め、国民一人当たり年間約4,993ドルを自己負担しています。さらに、CDC(疾病管理予防センター)の2024年5月の報告書によると、視覚障害による経済的負担総額は354億ドルです。この費用は、老眼と近視に対する外科的治療と薬物療法の両方でカバーされています。保険適用の課題があるにもかかわらず、ライフスタイルや利便性への配慮が需要を支えており、自己負担による屈折矯正ケアへの移行が持続的に進んでいることを示しています。

AMD管理におけるビタミン療法の費用対効果: 2024年5月のCDC報告書によると、加齢黄斑変性症(AMD)において、予防的抗酸化ビタミンと亜鉛を組み合わせたビタミン療法は、AMDの進行と発症率を低下させることが示されています。この療法により、早期AMD患者における視力障害の発症率は7.0%から5.6%に低下し、視力の改善が見られました。他の治療法と比較して、ビタミン療法は視力低下の抑制、AMDの管理、そして患者の視力維持においてより効果的です。

近視の有病率と傾向に関する調査報告書

パラメータ | 研究1 (2022年) | 研究2 (2023年) |

参加者 | 1,285,609 | 対象者1,059,838人、対象者1,013,206人(参加率95.6%) |

年齢(歳) | 平均: 11.80 ± 3.07 (範囲 6-20) | 平均: 11.57 ± 3.36 (範囲 5-20) |

性別 | 男性658,516人(51.2%) | 男女比:1.11 |

高度近視有病率 | 2019年:4.48% | 全体: 1.12% (小学校) |

総近視有病率 | - | 市全体レベル:75.35% |

低近視有病率 | - | 小学校:48.56% |

観察された傾向 | 有病率は年齢とともに増加し(11~17歳)、沿岸部/南部の都市ではさらに高かった(2.60~5.83%)。2019年から2021年にかけて、すべての学年で有病率は減少した。 | 有病率は年齢と学年とともに増加した。7~9歳で最も急激に増加した。SEは年齢/学年とともに減少した。 |

予測因子 | 年齢、補正されていない距離VA、球面相当 | 年齢、学年、SE。 |

モデルのパフォーマンス | ランダムフォレスト:精度0.948、AUC0.975 | - |

出典:Frontiers、2022年7月、JMIR、2023年3月

近視症例の有病率に関する歴史的データ

年 | 影響を受ける人口(10億人) | 有病率 % |

2000 | 1.4 | 22.9% |

2010 | 2.0 | 28.3% |

2020 | 2.6 | 33.9% |

2024 | 2.2 | 36% |

出典:WHO、2023年8月、国際近視研究所2025

課題

政府の価格上限設定: 2023年、フランスやドイツなどの国々は、公的医療保険制度における眼科治療に厳格な価格上限を設定し、ピロカルピン点眼薬などの薬物療法の償還額を制限しました。これにより、企業の商業収益性は劇的に低下しました。例えば、ある企業はフランスの保健当局と段階的価格設定協定を締結することで対応し、市場浸透の拡大と売上増加を実現しました。こうした規制によるコスト管理は、西ヨーロッパにおける収益成長の阻害要因となっています。

近視・老眼治療市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.4% |

|

基準年市場規模(2025年) |

277億ドル |

|

予測年市場規模(2035年) |

468億ドル |

|

地域範囲 |

|

近視・老眼治療市場のセグメンテーション:

疾患タイプセグメント分析

近視は主要な疾患セグメントであり、2035年までに60.4%のシェアを占めると予想されています。このセグメントは、主にアジア太平洋地域における世界的な有病率の上昇によって牽引されています。2021年のWOO大学のレポートによると、世界人口の約30%が近視です。さらに、近視の有病率は韓国、シンガポール、台湾、東南アジアで最も高くなっています。この流行規模の成長は、眼鏡から高度な外科的治療や医薬品による介入に至るまで、矯正治療および管理治療の需要を直接的に刺激しています。

年齢層セグメント分析

年齢層別では、18歳から64歳までの成人が2035年までに主要なシェアを占めると予測されています。この年齢層には、近視の進行や老眼の発症に対する視力矯正ソリューションを積極的に求める人々の大多数が含まれます。2022年8月に発行されたIndian Journal of Ophthalmologyによると、人口の約80%が近視に悩まされています。このデータは、18歳から64歳までの人々の近視の有病率の高さを示しており、小児および青年における近視の早期発症と負担の増大を浮き彫りにしています。

エンドユーザーセグメント分析

外来手術センターはエンドユーザーにおいて最大のシェアを占めており、その効率性、費用対効果、そして外来サービスに対する患者の最大の選好度によって牽引されています。白内障手術(老眼用プレミアムIOL使用)や屈折矯正手術といった処置は、外来部門の医療費負担を軽減するために、外来手術センター(ASC)においてハイテクサービスを提供しています。この傾向は、医療費負担の軽減を目的として外来サービスを優遇する政府の政策によって後押しされています。メディケア・メディケイドサービスセンター(CMS)は、ASCにおけるサービスに対する償還ポリシーを定期的に見直し、その利用を促進し、市場収益を押し上げています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

病気の種類 |

|

治療の種類 |

|

エンドユーザー |

|

年齢層 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

近視・老眼治療市場 - 地域分析

アジア太平洋市場の洞察

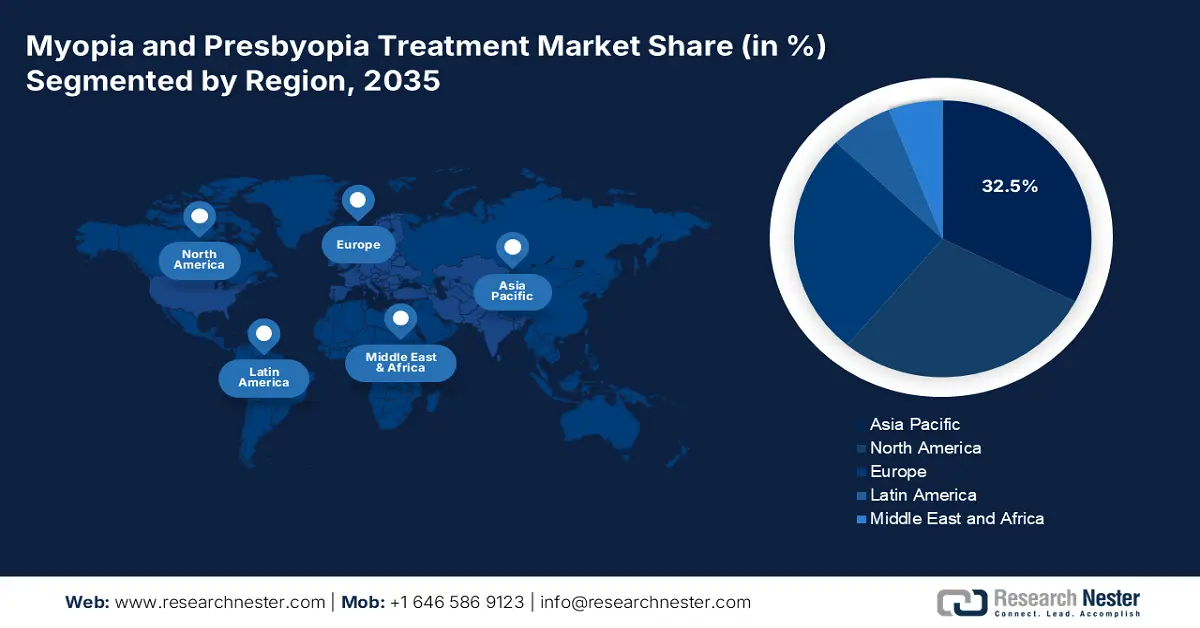

アジア太平洋地域の老眼・近視治療市場は、2035年まで32.5%の市場シェアを維持し、年平均成長率(CAGR)8.5%で堅調に成長すると予測されています。この地域は、患者数の増加、人口の高齢化、そして医療分野への政府支出の影響を受けています。NLM(国立眼科研究所)の2025年8月レポートのデータによると、近視は国際的な流行病であり、東アジアの20歳以上の人口の約80%が罹患しています。レーザー治療、医薬品研究、遠隔眼科プラットフォームの進歩は、患者の治療へのアクセスと管理に変革をもたらしています。

中国はアジア太平洋地域で最大の市場シェアを占めており、2035年までに収益シェアの29.2%を占めると予測されています。NLM(国立医療技術研究所)の2024年5月の報告書によると、10億人民元が地方における眼科サービスへのアクセス向上に活用される予定です。中国は失明の予防と治療において大きな成果を上げています。また、2023年には、スクリーン使用の増加と人口の高齢化により、多くの人が近視や老眼の治療を受けています。

2023年の光学機器および器具の輸出

国 | 貿易フロー | 製品説明 | 取引価値 1000USD |

日本 | 輸出 | 眼科用器具および装置、その他 | 370,375.44 |

シンガポール | 輸出 | 眼科用器具および装置、その他 | 247,936.76 |

中国 | 輸出 | 眼科用器具および装置、その他 | 153,181.91 |

オーストラリア | 輸出 | 眼科用器具および装置、その他 | 49,543.30 |

出典:WITS、2023年

北米市場の洞察

北米は近視・老視治療市場において最も急速に成長している地域であり、2035年までに大きなシェアを占めると予想されています。この市場は、有利な償還政策、薬物療法の革新、そして高い治療件数によって牽引されています。北米における近視の有病率は、10歳から15歳の小児で最大42%と推定されています。米国市場は収益の柱であり、主にメディケアとメディケイドの拡大によって牽引されています。高齢化とデジタルスクリーンへの曝露に関連する視覚疾患の発生率の上昇により、治療の必要性はますます高まっています。

米国の近視・老眼治療市場は、メディケイドとメディケアの制度改革によって牽引されています。国立眼研究所は2024年5月に、屈折矯正によって1億5000万人のアメリカ人の視力が向上したと報告しています。研究開発費は、強化EDOF/三焦点レンズ、老視・近視用の局所薬理学的薬剤、そして検眼と眼科を組み合わせた段階的ケア提供モデルに重点を置いています。米国市場は、視力に関する治療に対する新たな治療法とFDAによる規制政策の恩恵を受け、世界的な成長を牽引しています。

ヨーロッパ市場の洞察

欧州の近視・老眼治療市場は成長を続けており、2035年までにかなりのシェアを占めると予想されています。これは、この地域における人口の高齢化、スクリーンへの露出の増加、そして政府の医療政策によるものです。高齢者層と若年層における未矯正屈折異常の発生率の上昇により、視力矯正療法が重視されるようになっています。NLM(国立眼科医院)の2025年6月の報告書によると、従来の方法による近視治療の費用は32,492米ドル/22,606米ドルです。デジタル眼精疲労と小児の近視の発症パターンを受けて、ドイツ、フランス、英国では早期介入プログラムが開始されています。

ドイツは欧州における近視・老眼治療市場を支配しており、2035年までに圧倒的な市場シェアを維持すると予想されています。2023年のOECレポートによると、ドイツの眼科用機器・器具の輸出額は2023年に12億3000万ドルに達します。ドイツの法定健康保険制度は、高度な治療に対する手厚い補償を提供しており、国内外の企業による活発な市場活動を促しています。ドイツの法定健康保険制度は革新的な治療の普及を促し、需要を押し上げています。

近視・老眼治療市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

アジアと米国は、近視・老視治療市場において競争が激しい市場です。ジョンソン・エンド・ジョンソン ビジョン、アルコン、クーパービジョンといった大手企業が、高級眼科機器およびコンタクトレンズ市場を牽引しています。ジョンソン・エンド・ジョンソンによるティアサイエンス買収のようなM&A、地域展開、そしてMiSightやピロカルピン系点眼薬といった革新的製品の発売は、戦略的な取り組みの一例です。ヘルスケア分野の組織との提携や、国の保険償還プログラムへの参加は、市場成長の大きな源泉となっています。

以下は、世界市場で活動している著名な企業のリストです。

会社名 | 原産国 | 主な焦点領域 | 2035年の市場シェア(%)の推定 |

アルコン株式会社 | スイス | 老眼用IOL、手術システム、近視抑制レンズ | 14.2% |

ジョンソン・エンド・ジョンソン ビジョン | アメリカ合衆国 | アキュビュー多焦点レンズ、アビリット近視管理 | 13.2% |

ボシュロム | アメリカ合衆国 | ウルトラレンズ、老眼用点眼薬、外科的治療 | 10.9% |

エシロール・ルクソティカ | フランス/イタリア | 近視矯正メガネ、老眼用累進レンズ | 8.7% |

クーパービジョン株式会社 | アメリカ合衆国 | MiSight 1day多焦点コンタクト | 7.8% |

ツァイスグループ | ドイツ | プレミアムIOL、屈折診断 | xx% |

HOYA株式会社 | 日本 | 近視用レンズの革新、老眼用IOL | xx% |

カールツァイスメディテック | ドイツ | 眼科機器、レーザーシステム | xx% |

SIFI SpA | イタリア | 老眼治療、レンズソリューション | xx% |

株式会社メニコン | 日本 | オルソケラトロジー、ハイブリッドレンズ | xx% |

ビジョニアリングテクノロジーズ | オーストラリア | 近視と老眼用のNaturalVueレンズ | xx% |

シャミール光学産業 | イスラエル | 累進レンズと設計技術 | xx% |

シナジーアイズ株式会社 | アメリカ合衆国 | 老眼と円錐角膜のためのハイブリッドレンズ | xx% |

ハオハイバイオテクノロジー | 中国 | 眼内レンズ、眼科用医薬品 | xx% |

オーロラボ | インド | 手頃な価格のIOL、低コストの視力矯正ツール | xx% |

ハニタレンズ | イスラエル | 多焦点IOL | xx% |

株式会社インテロジョ | 韓国 | 老眼用ソフトレンズ | xx% |

レイナー眼内レンズ | 英国 | プレミアム老眼矯正IOL | xx% |

アパサミー・アソシエイツ | インド | 手術キット、中価格帯のIOL | xx% |

ノヴァメディカルプロダクツ | マレーシア | 政府支給の矯正レンズ | xx% |

近視・老眼治療市場における各社の事業領域は以下の通りです。

最近の動向

- 2024年9月、 Entod Pharmaは、老眼治療薬としてDCGI(米国眼科医会)承認のPresVu点眼薬の発売を発表しました。この点眼薬は、老眼に悩む方々の老眼鏡への依存を軽減するために特別に使用されます。

- 2024 年 4 月、クーパービジョンとアメリカ検眼協会は、単純な矯正にとどまらず、小児の近視治療を総合的に推進するための検眼団体「The Myopia Collective」を設立しました。

- Report ID: 2475

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。