飼料用マイコトキシン解毒剤市場の見通し:

飼料用マイコトキシン解毒剤市場規模は、2025年には24億9,000万米ドルと推定され、2035年末までに45億5,000万米ドルを超えると予想されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)6.3%で成長が見込まれます。2026年には、飼料用マイコトキシン解毒剤の市場規模は26億5,000万米ドルに達すると推定されています。

主な要因は、畜産生産量の増加と飼料安全規制の強化です。FAO(国連食糧農業機関)の報告によると、2023年の世界の鶏肉、豚肉、牛肉の生産量は合計3億2,100万トンに達し、配合飼料の取扱量はサプライチェーン全体で増加しています。FSMA規制の対象となる施設は、CGMP(飼料製造工程管理基準)を遵守し、動物用飼料に対する予防的管理を導入する必要があります。これにより、ハザード分析でリスクが特定された場合、解毒添加物の日常的な使用が増加します。FAOはまた、世界の食用作物がマイコトキシン汚染の影響を受けていることを長年にわたり指摘しており、これは飼料サプライチェーンにおける持続的な曝露の可能性も示唆しています。

貿易と製造の動向は概ね良好で、バインダー/吸着剤に使用される主要な原材料は主に輸入されています。米国は2023年に約80万トンのベントナイトを輸出しました。一方、天然ゼオライトは約8万5千トンの生産が報告されており、その用途は動物飼料が中心です。一般的に、組立ラインでは鉱物基質を粉砕/活性化し、有機活性剤と混合し、規制に準拠したプレミックスを包装しています。これらの規制とベントナイト/ゼオライトの継続的な供給は、解毒剤製剤の国境を越えた安定した供給と受託製造を支えています。

飼料用マイコトキシン解毒剤市場 - 成長要因と課題

成長の原動力

- 飼料消費の増加: 2023年の低迷の後、世界の飼料生産量は、食肉および乳製品の消費増加による需要増に対応し、2024年には全家畜種で13億8,000万トン(MT)(1.2%増)から13億9,600万MTに増加する見込みです。飼料生産者は飼料の品質と汚染に注力しており、動物の健康、生産性、畜産業界の貿易基準への準拠、そして長期的な需要増加を確保するため、飼料解毒剤の導入を進めています。

- 気候変動によるマイコトキシン汚染の増加:気温と湿度の上昇は、世界的なマイコトキシンの蔓延に影響を与えるでしょう。国連食糧農業機関(FAO)の調査によると、世界の農作物におけるマイコトキシン汚染率は最大25%に達し、そのうち約2%は栄養価と経済特性の完全な低下につながっています。マイコトキシン汚染は、世界中の農業と産業において数百億米ドル規模の経済損失をもたらす可能性があります。汚染された飼料に関連する経済的損失がわずかに増加している一方で、市場需要は比較的安定しています。

- 世界の畜産生産量の増加:肉、牛乳、卵などの畜産物の需要増加に伴い、世界の畜産生産量も増加しています。FAOの予測によると、世界の食肉生産量は2031年までに3億7,700万トンを超え、安全な飼料投入が求められています。畜産の密度が高まるほど、飼料汚染の潜在的なリスクが高まります。そのため、マイコトキシン解毒剤は、動物の健康と生産性を維持するために不可欠な飼料添加物と考えられています。人間の食用に適した高品質の動物性タンパク質を確保するというプレッシャーが、集約型農業システムにおけるマイコトキシン結合剤や生分解剤の導入を促し、飼料腐敗に伴う損失を継続的に削減する原動力となっています。

ベントナイトの輸出

ベントナイトの輸出は、毒素結合添加剤に使用される重要な原料を供給することで、飼料用マイコトキシン解毒剤市場を牽引する上で重要な役割を果たしています。ベントナイトの高い吸着能力は、家畜飼料中の有害なマイコトキシンを効果的に中和し、家畜の健康と生産性を向上させます。より安全で高品質な飼料に対する世界的な需要が高まる中、ベントナイトの輸出は解毒剤製造の拡大を支えています。この貿易の流れはサプライチェーンを強化し、地域全体でマイコトキシン制御ソリューションのより広範な導入を可能にします。

ベントナイトの主要輸出国(2023年)

国 / 地域 | 輸出額(千米ドル) | 輸出数量(kg) |

アメリカ合衆国 | 186,249.95 | 7億8518万 |

七面鳥 | 163,018.62 | 1,111,300,000 |

中国 | 116,504.44 | 3億7175万8000 |

インド | 90,786.59 | 1,560,420,000 |

オランダ | 76,155.77 | 1億6354万3000 |

欧州連合 | 52,738.11 | 2億4,383万6,000 |

イタリア | 42,407.67 | 2億7600万4000 |

チェコ共和国 | 35,019.86 | 1億4510万6000 |

ドイツ | 28,580.95 | 58,230,900 |

スペイン | 26,604.67 | 71,373,100 |

出典: WITS

豚と鶏の脂肪需要の増加

豚・鶏脂の主要輸出国(2023年)

輸出者(レポーター) | 取引額(千米ドル) | 数量(kg) |

欧州連合 | 275,660.56 | 1億8000万2000 |

スペイン | 194,301.26 | 1億2649万4000 |

ドイツ | 140,532.42 | 1億2087万1000 |

オランダ | 80,313.98 | 54,855,700 |

カナダ | 79,074.08 | 47,709,500 |

ポーランド | 70,309.91 | 57,546,700 |

イタリア | 55,985.44 | 38,009,900 |

フランス | 34,682.82 | 27,898,900 |

ベルギー | 34,230.44 | 20,535,600 |

出典: WITS

課題

- 高い規制遵守コスト:欧州食品安全機関(EFSA)や米国食品医薬品局(FDA)などの機関による過度に厳格な安全基準は、承認取得までの時間とコストを増加させます。例えば、EFSAは飼料添加物に特化した新たな規制を導入し、解毒剤メーカーの遵守コストを16~21%増加させました。規制強化は製品の発売と市場への対応を遅らせ、中小企業のイノベーションと市場参入における競争力を弱めます(多国籍企業のリソースプールは、広範な申請書類や残留物試験への対応、そして必要に応じて追加生産を支援します)。

- 複数のマイコトキシンに対する無効性:単作用解毒剤の多くは、同時に発生するマイコトキシンに対する毒性には効果がありません。現在の製品はアフラトキシンのみを対象としており、フモニシン、DON、そしてオクラトキシンに対する効果は限定的であることが多いです。このため、製品に対するユーザーの信頼は限定的であり、市場は開発段階やin vivo試験から得られる複数のマイコトキシンに対する有効性のエビデンスを必要としていますが、そのエビデンスの構築には時間と労力がかかります。

飼料マイコトキシン解毒剤市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.3% |

|

基準年市場規模(2025年) |

24億9000万米ドル |

|

予測年市場規模(2035年) |

45億5000万米ドル |

|

地域範囲 |

|

飼料マイコトキシン解毒剤市場のセグメンテーション:

フォームセグメント分析

乾燥タイプは、飼料への配合の容易さ、優れた保存安定性、そして液体タイプに比べて長い保存期間といった特徴から、2035年までに飼料用マイコトキシン解毒剤市場において最大のシェア(60.2%)を獲得すると予測されています。プレミックスとしてよく使用される液体または懸濁液ベースの製品は、沈殿や均一な分布といった課題を抱えています。乾燥製剤は、飼料バッチ全体にわたる均一な投与が不可欠な養鶏業界で特に好まれています。この傾向は、大規模飼料生産における乾燥ソリューションの実用性と信頼性を裏付けています。

タイプセグメント分析

粘土系バインダー分野は、2035年までに最も大きな成長が見込まれ、飼料用マイコトキシン解毒剤市場シェアの45.3%を占めると予想されています。これは主に、ベントナイトや水和アルミノケイ酸ナトリウムカルシウム(HSCAS)などのマイコトキシンを腸管内で吸着することで吸収を防ぐためです。生体内変換因子(酵素、細菌)は、毒素を無毒な代謝物に分解します。粘土系バインダーは、費用対効果、FDA/EFSAによる規制承認、そしてアフラトキシンに対する有効性から、高い支持を得ています。

畜産セグメント分析

家禽部門は、生産サイクルの迅速化、飼料要求率の低下、そして手頃な価格のタンパク質に対する世界的な需要の高まりにより、2035年までに最も大きな成長を遂げると予想されており、飼料用マイコトキシン解毒剤の市場シェアは25.3%に達します。FAOによると、家禽肉の生産量は、効率的な飼育・加工システムに支えられ、他の畜産分野よりも急速に拡大しています。豚と反芻動物も着実な貢献を続けています。一方、水産養殖は成長を続けていますが、世界的な家禽産業の拡大に比べると、市場シェアは依然として比較的小さいままです。

飼料用マイコトキシン解毒剤市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

形状 |

|

家畜 |

|

タイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

飼料用マイコトキシン解毒剤市場 - 地域分析

アジア太平洋市場の洞察

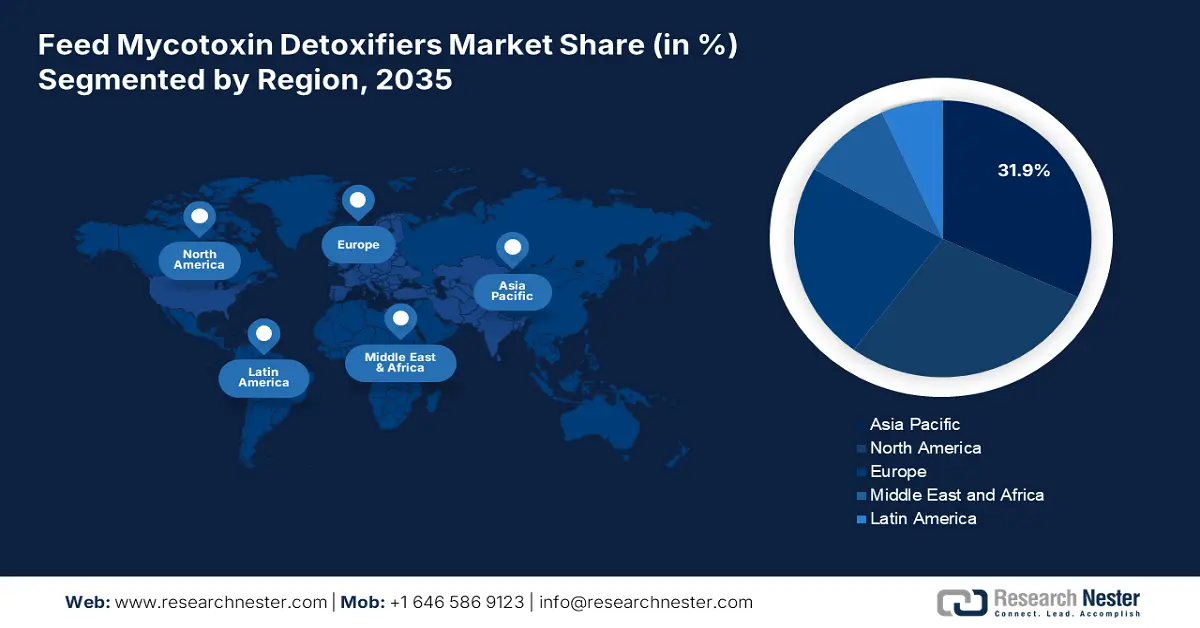

アジア太平洋地域は、畜産生産の増加と飼料安全性を中心とした厳格な規制により、2035年までに飼料用マイコトキシン解毒剤市場シェアの31.9%を占めると予測されています。特に湿度と高温の影響で、ペット用飼料や家畜用飼料におけるマイコトキシン汚染率が高く、解毒剤の需要が高まっています。東南アジアは、動物飼料におけるマイコトキシン汚染が最も深刻な地域の一つであり、その結果、より高いレベルの解毒処理が求められています。中国、インド、日本は、家禽、豚、水産養殖製品など、多くの集約的な動物飼料および水産養殖飼料用途があるため、今後も飼料用マイコトキシン解毒剤の消費量が最も多い地域となるでしょう。

中国は、アジア太平洋地域における飼料用マイコトキシン解毒剤市場で最大のシェアを占めています。アフラトキシンとデオキシニバレノールの脅威に対する意識の高まりと政府の政策により飼料の品質向上が促進され、飼料用マイコトキシン解毒剤の需要と使用が増加しています。さらに、農業部、飼料の安全性、中国における動物性タンパク質の消費増加はすべて顧客の購買決定を促し、国内の養豚および養鶏飼料産業による飼料用マイコトキシン解毒剤の使用量の増加につながります。さらに、中国では、農家の穀物備蓄が国内の穀物生産量(約2億5千万トン)の約50%を占めています。中国国家食糧戦略備蓄局のサンプル調査によると、貯蔵穀物の平均損失率は約8%(4千万トン)で、そのうち約30%はマイコトキシン汚染が主な原因です。

北米市場の洞察

北米の飼料用マイコトキシン解毒剤市場は、動物飼料中のマイコトキシン制限に関するFDA規制により、家畜の健康増進を目的とした飼料の解毒剤供給に伴う利益リスクが排除され、2035年までに28.3%の市場シェアを占めると予測されています。動物飼料の安全性に対する懸念が高まる中、家畜の需要は増加を続けています。家畜飼料製品の主な消費カテゴリーは、家禽飼料市場と豚飼料市場になると予想され、米国とカナダの両地域で健全な消費成長が見込まれています。

米国では、飼料用マイコトキシン解毒剤の成長は、トウモロコシを含む飼料において安全基準を超える可能性のあるアフラトキシンやフザリウム毒素などのマイコトキシンに対処するためのFDA(米国食品医薬品局)およびUSDA(米国農務省)の規制の施行に基づいています。米国における飼料用マイコトキシン解毒剤の成長は、飼料安全技術への投資拡大と、全米の大手飼料メーカーによる毒素結合剤の進歩によって促進されています。粘土鉱物、特にベントナイトは、その強力な結合能により毒素の吸収を抑制し、家畜の健康を守り、生産性を向上させることから、飼料用マイコトキシン解毒剤として広く使用されています。

米国の粘土生産

粘土の種類 | 2020 | 2021 | 2022 | 2023年(推定) |

ボールクレイ | 985 | 1,080 | 1,030 | 1,000 |

ベントナイト | 4,250 | 4,580 | 4,580 | 4,700 |

一般的な粘土 | 12,900 | 12,700 | 12,700 | 13,000 |

耐火粘土 | 635 | 675 | 622 | 660 |

フラー土 | 1,980 | 2,130 | 2,160 | 2,300 |

カオリン | 4,640 | 4,360 | 4,340 | 4,400 |

合計 | 25,400 | 25,600 | 25,500 | 2万6000 |

出典: USGS

ヨーロッパ市場の洞察

欧州の飼料用マイコトキシン解毒剤市場は、EUにおける動物飼料の安全性に関する厳格な規制と、それに伴うマイコトキシン結合剤およびマイコトキシン改質剤の使用により、2035年までに市場シェアの24.1%を占めると予測されています。この市場は、高品質の食肉、乳製品、鶏肉加工品への需要増加と、マイコトキシン汚染リスクへの意識の高まりにより、今後さらに成長すると予想されています。気候変動はこれらの懸念を一層強めており、生産者と消費者は、食品の安全性、家畜の健康、そして持続可能な生産活動を確保するために、効果的な飼料用マイコトキシン解毒剤の導入を迫られています。

家禽の調理品(2023年)

国 / 地域 | 輸出額(千米ドル) | 数量(kg) |

イギリス | 139,067.00 | 27,636,700 |

ドイツ | 1,041,885.93 | 2億505万7000 |

フランス | 400,441.20 | 67,037,100 |

イタリア | 106,628.38 | 22,336,300 |

スペイン | 141,924.83 | 29,214,800 |

出典: WITS

飼料マイコトキシン解毒剤市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

飼料用マイコトキシン解毒剤市場は非常に競争が激しく、多くの多国籍企業が強力な流通網と製品ラインナップを提供することで、市場で大きな世界シェアを獲得し、トップの座を占めています。各社は、アフラトキシン、オクラトキシン、フモニシンを複合的に処理する多機能解毒剤の開発に向けて、研究開発への投資を原動力とした戦略的な動きを見せています。AlltechやNovusといった企業は、アジア太平洋地域での事業展開を拡大していますが、提携や現地生産体制を活用することで、全体的なコストを削減し、市場シェアを獲得しています。こうした状況を総合的に見ると、イノベーション、地理的拡大、そしてその他の買収が、市場の競争環境を形成していると言えるでしょう。

飼料用マイコトキシン解毒剤市場で活動している主要企業の一部を以下に示します。

会社名 | 国 | 市場占有率 (%) |

BASF SE | ドイツ | 9~11% |

カーギル株式会社 | アメリカ合衆国 | 8~10% |

ノーバスインターナショナル株式会社 | アメリカ合衆国 | 7~9% |

オールテック株式会社 | アメリカ合衆国 | 7~9% |

バイオミンホールディングGmbH(DSM) | オーストリア | 7~8% |

ニュートレコNV | オランダ | xx% |

ケミン・インダストリーズ株式会社 | アメリカ合衆国 | xx% |

EWニュートリションGmbH | ドイツ | xx% |

オルミックスグループ | フランス | xx% |

インペクストラコNV | ベルギー | xx% |

バイエル クロップサイエンス(動物栄養) | ドイツ | xx% |

ネオビアグループ(ADM) | フランス | xx% |

ベントリ・アグリニュートリション | アメリカ合衆国 | xx% |

アンフォメッド・インディア株式会社 | インド | xx% |

バイオプロトン株式会社 | オーストラリア | xx% |

飼料用マイコトキシン解毒剤市場の競争環境におけるいくつかの重点分野を以下に示します。

最近の動向

- 2024年7月、カーギル・アニマル・ニュートリションは、水産養殖を含むあらゆる動物種を対象とした、改良されたマイコトキシンソリューションシリーズを発売しました。計画には、飼料添加物、バイオセキュリティ、そして農場デジタル技術が含まれており、解毒剤をより広範な関連農場管理システムへと発展させるものでした。導入状況の測定はまだ初期段階ですが、これは地域成長に向けた一般的な戦略を反映しており、アジア太平洋地域は既にこの市場参入を通じて、2023年までに推定49%の価値を取り込みつつあります。

- 2024年6月、 Adisseoはデータ駆動型の統合型マイコトキシンリスク管理システム「MycoMan」をリリースしました。これは、シンジェンタのQualimetreの予測リスクモデルと併用されます。このリアルタイムのオンライン汚染リスク評価は、飼料バリューチェーンのあらゆる側面における積極的な汚染リスク管理に対する需要の高まりに対応する上で役立ちます。マイコトキシン解毒剤戦略の導入が進むほど、デジタル精密農業の発展という文脈において、欧州、北米、アジアにおける飼料配合の意思決定に、より迅速かつ深く影響を与えるでしょう。

- Report ID: 2315

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。