ジン市場の見通し:

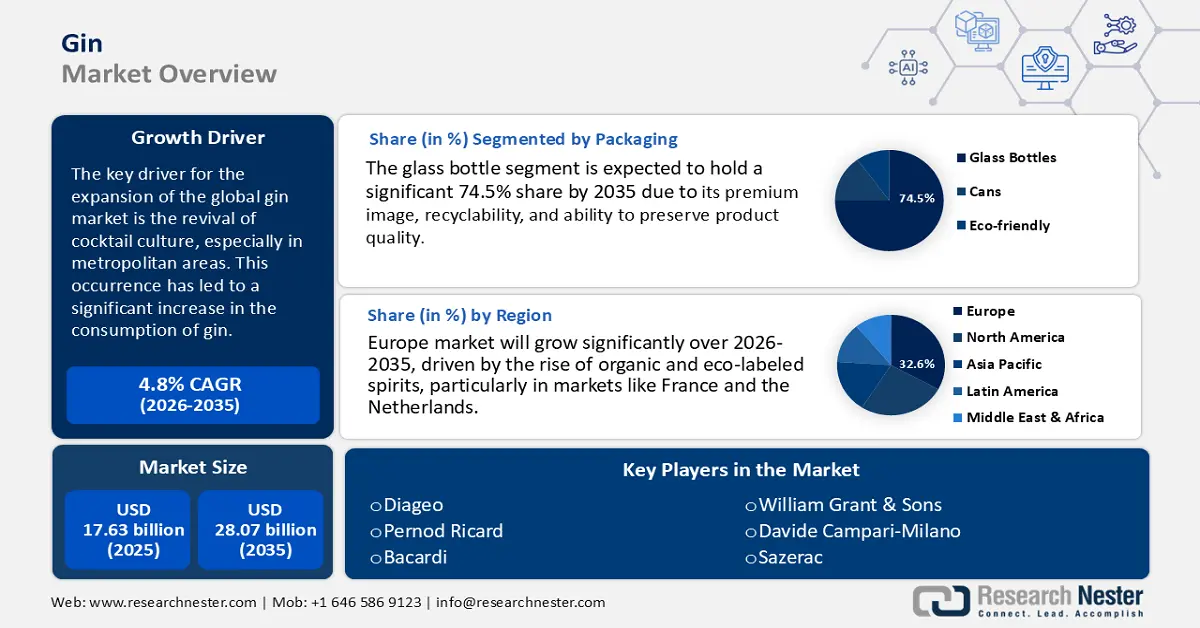

ジン市場規模は2025年に176億3,000万米ドルと評価され、2035年末までに280億7,000万米ドルに達すると予測されています。予測期間(2026年から2035年)では、年平均成長率(CAGR)4.8%を記録します。2026年には、ジンの業界規模は184億6,000万米ドルに達すると推定されています。

世界市場の拡大を牽引しているのは、特に大都市圏におけるカクテル文化の復活です。この現象はジンの消費量を大幅に増加させました。例えば香港では、パンデミック関連の規制緩和を受け、ジンを含むスピリッツの輸入残高は2023年に前年比30%増の7億7,900万ドルに達しました。この増加は、消費者の嗜好の変化と社交活動の活発化を背景に、ジンへの強い需要を反映しています。

ジンの生産は、サプライチェーンにおいてジュニパーベリーや様々なボタニカルなどの農業資源に大きく依存しています。米国農務省によると、米国はジン製造に不可欠な原材料である農産物の主要な輸出国です。米国労働統計局によると、2020年4月の蒸留酒生産者物価指数(瓶詰めジン、ウォッカ、ラム、コーディアル、カクテルを含む)は104でした。消費者面では、労働統計局はジンを含む蒸留酒の消費者物価指数(CPI)を監視しており、小売価格の動向に関する貴重な情報を提供しています。予算文書で強調されているように、米国政府の研究開発への注力は、蒸留酒市場における競争力の維持におけるイノベーションの重要性を強調しています。

ジン市場 - 成長の原動力と課題

成長の原動力

-

天然ボタニカルへの移行:ジン業界における消費者の嗜好は、ジュニパー、コリアンダー、柑橘類の皮、各種ハーブといった天然ボタニカルを豊富に配合した製品へと徐々に傾きつつあります。この傾向は、持続可能性とクリーンラベルの原材料への幅広い動きと一致しています。その結果、生産者は二酸化炭素超臨界流体抽出や水蒸留といった高度な抽出技術を導入し、有害な溶剤の使用を排除し、化学残留物や廃棄物を大幅に削減しています。これらの環境に優しい化学手法は、製品の純度と風味を向上させるだけでなく、環境保護目標の達成、ブランド価値の向上、そして環境意識の高いグローバル市場における規制要件の遵守にも貢献しています。

-

高度な触媒技術:高度な触媒技術を蒸留方法に取り入れることで、エネルギー効率が著しく向上しました。触媒蒸留システムや熱回収蒸留器をはじめとするこれらの技術革新は、二酸化炭素排出量の削減と全体的な生産コストの削減に効果的に貢献しています。処理能力の向上と、よりクリーンで精製された製品の提供により、これらの革新技術は、操業効率と持続可能性の向上を目指す中規模蒸留所でますます採用されています。環境規制が厳格化し、エネルギー価格が高騰する中、このような触媒技術の導入により、生産者は経済性と環境性の両方の性能基準を満たしながら競争力を維持することができます。

-

ジンベースのカクテルの復活:ジンを使ったカクテルの需要増加が、市場におけるジンの成長を牽引しています。米国蒸留酒協会によると、2023年には米国で9リットル入りジンが900万ケース販売され、10億ドル強の売上を記録しました。スーパープレミアムセグメントは驚異的な16%増を記録し、より高品質で汎用性の高いスピリッツを求める消費者の嗜好を浮き彫りにしました。市場の風はネグローニやジントニックといった消費者に優しいドリンクへと向かい、ジンは店内飲食と店外飲食の両方で力強い成長を遂げています。

ジンとジュネーブの貿易データ

ジンとジュネーブワインの輸出国トップ5(2021年)

|

輸出業者 |

輸出額(千米ドル) |

数量(リットル) |

|

イギリス |

744,891.23 |

1億3,390万9,000 |

|

欧州連合 |

203,086.21 |

35,540,000 |

|

ドイツ |

95,807.99 |

16,766,400 |

|

スペイン |

82,543.90 |

14,841,600 |

|

フランス |

75,562.29 |

13,223,400 |

出典:WITS

ジンとジュネーブワインの輸入業者トップ5

|

輸入業者 |

取引額(千米ドル) |

数量(リットル) |

|

欧州連合 |

490,606.83 |

47,788,000 |

|

アメリカ合衆国 |

416,057.06 |

43,661,400 |

|

イタリア |

184,903.17 |

18,010,800 |

|

スペイン |

120,415.68 |

11,729,300 |

|

ドイツ |

98,650.49 |

10,264,800 |

出典:WITS

課題

-

サプライチェーンの混乱:ジンは、ジュニパーベリー、柑橘類の皮、コリアンダーなどの植物から作られています。これらの植物の多くは世界中から調達されています。政情不安、気候変動、世界的な輸送途絶などによって引き起こされるサプライチェーンの問題は、これらの植物の供給不足や原材料費の上昇につながる可能性があります。COVID-19のパンデミックは、ガラス瓶や包装材の入手性など、こうしたサプライチェーンの脆弱性を露呈させました。蒸留業者は現在、ジンの品質と[投入]コストのバランスを取りながら、一貫した風味プロファイルを持つ蒸留酒を製造するという微妙なバランスを保っています。製品の品質と供給の一貫性が消費者の期待に沿わない場合、長期的な混乱はブランドの評判の低下につながる可能性があります。

-

生産コストとエネルギーコストの上昇:ジンの製造は、加熱と冷却、そして蒸留物の品質を測定するシステムに依存するエネルギー集約型のプロセスでもあります。エネルギー価格の上昇はエネルギーコストに影響を与えているだけでなく、原材料費と人件費の上昇も蒸留コストを大幅に増加させています。特に小規模な蒸留所は、規模の経済性を活かして小売価格に影響を与えずに生産コストを相殺できないため、プレッシャーを感じています。蒸留所が小売価格の上昇のみでコストを相殺しようとすると、競争力の低下は大きなリスクとなり、特に価格に敏感な市場においては大きなリスクとなります。長期的な持続可能性を実現するには、エネルギー効率の高い新設備や再生可能エネルギーへの投資に多額の設備投資が必要となる可能性があります。

ジン市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

4.8% |

|

基準年市場規模(2025年) |

176億3000万米ドル |

|

予測年市場規模(2035年) |

280.7億米ドル |

|

地域範囲 |

|

ジン市場のセグメンテーション:

包装タイプセグメント分析

ガラス瓶セグメントは、高級感、リサイクル性、そして製品の完全性を維持する能力により、2035年までに世界のジン市場において74.5%という大きなシェアを占めると予想されています。ガラスはブランドの認知度を高め、特にクラフトジンやプレミアムジンの分野で消費者を魅了します。ガラスの不活性特性により、ジンの風味とアルコール度数が長期間維持されることが保証されるため、生産者と消費者の両方にとって好ましい選択肢となっています。環境意識の高まりと、持続可能な包装に対する規制の奨励も、需要をさらに押し上げています。世界市場、特に欧州とアジア太平洋地域における成長が続く中、ガラス瓶は今後も主要な地位を維持すると予測されています。

流通チャネルセグメント分析

オントレード流通セクターは、新型コロナウイルス感染症のパンデミック後の日本のホスピタリティ・観光産業の復興、経済産業省によるインバウンド消費拡大計画に基づく政府の観光促進策、そして東京や大阪などの大都市圏におけるジン専門バーの増加を背景に、2035年までに収益シェアの38.5%を占め、市場を牽引すると予想されています。プレミアム化のトレンドもオントレード販売を押し上げており、バーは観光客と若年層の両方を惹きつけるために、個性的なクラフトジンを提供することを目指しています。

製品タイプセグメント分析

プレミアムジンセクターは、複雑で上質なボタニカルを使用した高品質なスピリッツへの消費者嗜好の高まりにより、2035年までに売上高の30.2%を占め、市場をリードすると予想されています。ミレニアル世代や都市部の消費者の嗜好の高まり、そしてアルコール飲料全体のプレミアム化が、成長を支えています。さらに、プレミアムジン製品は、成長著しいカクテルやミクソロジー文化にも適合しており、高級バーやレストランのミクソロジストに好まれています。さらに、プレミアム製品は、スタンダードジンやクラフトジン/アルチザンジンに比べて、ブランド力、魅力的なパッケージ、そしてトラベルリテールにおけるグローバルな露出といったメリットも享受しています。

当社の世界的なジン市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

包装タイプ |

|

|

流通チャネル |

|

|

製品タイプ |

|

|

消費者の人口統計 |

|

|

フレーバープロファイル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ジン市場 - 地域分析

ヨーロッパ市場の洞察

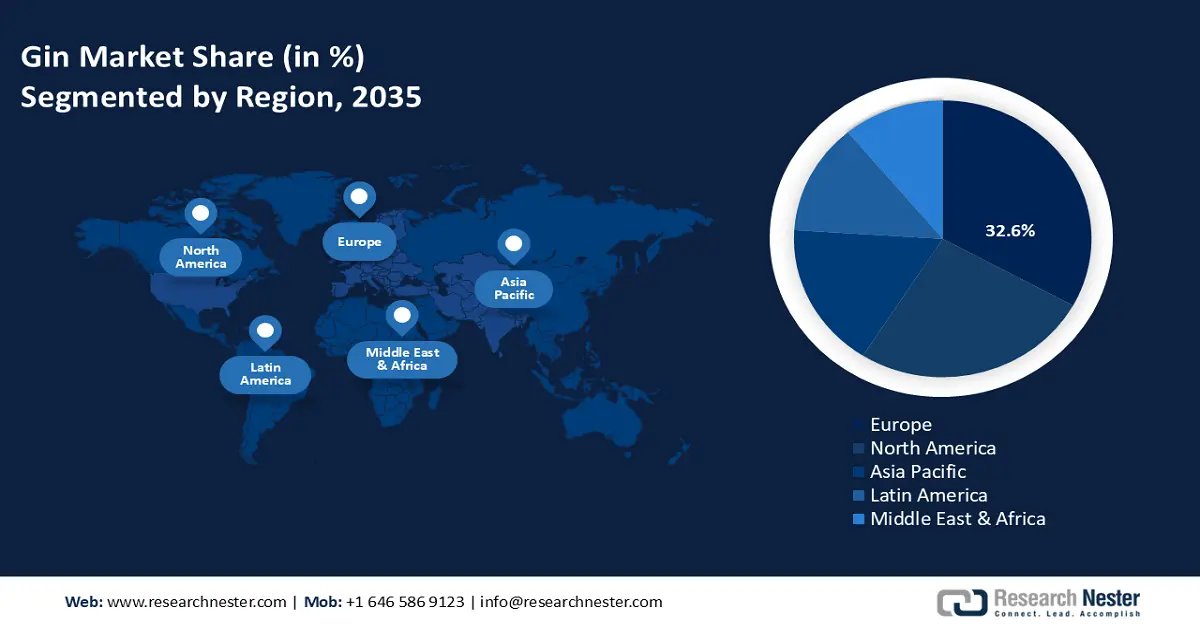

2035年までに、ヨーロッパはプレミアム、環境に配慮した、ボタニカルベースのスピリッツへの需要の高まりを背景に、世界のジン市場において32.6%のシェアを獲得し、市場をリードすると予想されています。フレーバー付きや低アルコールのスピリッツの人気に牽引され、ここ数年、ジンの消費量は継続的に増加しています。スペイン、イギリス、ドイツなどでもジンの消費量は引き続き増加しており、2020年以降、ヨーロッパ以外の市場へのジンの輸出が増加しています。ボトルの軽量化や地元産ボタニカルの調達といった持続可能な活動は、ブランドの位置付けと製品開発に影響を与えています。

ドイツのジン市場は、プレミアムジン製品と、珍しいボタニカルの組み合わせに対する消費者の関心によって牽引されています。クラフトジンを生産する国内蒸留所も、特にバイエルン州とベルリンで著しい成長を遂げており、地元消費者と輸出業者の両方から関心を集めています。ドイツ産ジンの輸出量は、主に近隣ヨーロッパ諸国を中心に年々増加しています。消費者需要のトレンドは、期間限定や季節限定の商品、サステナビリティへの取り組み、オーガニックボタニカルや環境に配慮したパッケージの使用増加にも影響を受けています。

英国からのジンとジュネーブワインの輸出

|

行き先 |

輸出額(1,000米ドル) |

数量(リットル) |

|

アメリカ合衆国 |

269,013.48 |

29,457,000 |

|

スペイン |

76,941.00 |

8,425,040 |

|

イタリア |

76,624.90 |

8,390,430 |

|

ドイツ |

49,826.27 |

5,455,980 |

|

カナダ |

31,159.72 |

3,411,990 |

出典:WITS

北米市場の洞察

クラフト蒸留所の隆盛とカクテル文化の発展により、2035年までに北米は世界のジン市場の28.5%を占めると予想されています。小規模生産者は、ジュニパーを主体とした通常のジンに加え、ネイティブボタニカルの使用、樽熟成、そして特別なフレーバーの注入など、新たな試みを行っています。米国とカナダには、生産基準とラベル表示の監督に携わる規制機関があります。大手生産者は職人的な生産者と並んで繁栄を続け、プレミアムジンとフレーバージンのカテゴリーは消費者の嗜好の変化に伴い成長を続けるでしょう。

2024年の米国の蒸留酒輸出額は過去最高の24億ドルに達し、2023年から約10%増加しました。このうち、アメリカンウイスキーは全体で5.4%の減少を経験しているにもかかわらず、輸出額では依然として13億ドル以上を占め、金額の54%、数量の33%を占めています。ジンの輸出は2024年に32%増加して5,300万ドルとなり、業界で最も急速に成長しているカテゴリーの1つとしての地位を確固たるものにしました。その他の注目すべきセグメントでは、コーディアルが128%急増して3億6,700万ドル、ウォッカが82%増加して2億9,200万ドルとなりました。一方、ラム酒とブランデーの輸出額はそれぞれ12%と39%減少し、8,600万ドルと2,300万ドルとなりました。これらの輸出額は、2024年には4億7,800万ドルから24億ドル以上に5倍に増加しました。

アジア太平洋市場の洞察

世界的なカクテル文化の影響を受けたプレミアムスピリッツやクラフトスピリッツの消費増加により、2035年までにアジア太平洋地域は世界のジン市場の17.5%を占めると予想されています。都市化、中流階級の増加、西洋の飲酒スタイルへの浸透といったメガトレンドにより、斬新なフレーバーやジンの原料となるボタニカルへの需要が高まっています。新たな嗜好を反映するため、柚子、パンダン、レモングラスといった地元の原料を使用する地元蒸留所が増えています。アジア太平洋地域では、eコマースや専門酒類販売業者がより多くの選択肢を提供するようになり、地元ブランドが国際ブランドに取って代わったり、補完したりすることで、この地域におけるジンのプレミアムな地位を支えています。

インドのジンとジュネーブワインの輸出量(2022年)

|

エクスポート先 |

取引額(千米ドル) |

数量(リットル) |

|

持ち帰り |

1,003.55 |

662,970 |

|

アラブ首長国連邦 |

638.13 |

86,274 |

|

ガーナ |

423.42 |

331,438 |

|

アメリカ合衆国 |

383.66 |

33,838 |

|

オランダ |

353.78 |

37,229 |

出典:WITS

ジン市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

ジンケミカルの国際市場は、イノベーション、規制遵守、そして持続可能な生産のトレンドに影響を受け、熾烈な競争を繰り広げています。BASF、ダウ、ソルベイといった大手企業は、多様な製品ラインナップとグリーンケミストリーにおける積極的な研究開発により、市場をリードしています。特に欧州とアジアでは、戦略的パートナーシップが盛んに行われており、企業はREACH規則や欧州グリーンディールといった環境イニシアチブに積極的に参加しています。インドとマレーシアからの新規参入企業は、政府支援によるイノベーションプログラムの支援を受け、バイオベースの化学ソリューションを強化し、世界市場でのシェア拡大を目指しています。

以下の表は、ジン化学品市場における世界のトップ 15 メーカーを示しています。

|

会社名 |

原産国 |

推定市場シェア(2035年) |

|

BASF SE |

ドイツ |

7.5% |

|

ダウ社 |

アメリカ合衆国 |

7.1% |

|

デュポン・ド・ネムール社 |

アメリカ合衆国 |

6.4% |

|

ソルベイSA |

ベルギー |

5.9% |

|

エボニック インダストリーズ AG |

ドイツ |

5.7% |

|

LG化学株式会社 |

韓国 |

xx% |

|

Sabic(サウジアラビア基礎産業公社) |

サウジアラビア |

xx% |

|

INEOSグループ株式会社 |

英国 |

xx% |

|

SABICイノベーティブプラスチックスUS LLC |

アメリカ合衆国 |

xx% |

|

リライアンス インダストリーズ株式会社 |

インド |

xx% |

|

ペトロナス・ケミカルズ・グループ |

マレーシア |

xx% |

|

オリカ株式会社 |

オーストラリア |

xx% |

|

アルケマSA |

フランス |

xx% |

以下はジン市場における各企業のカバー領域です。

最近の動向

- 東レは2024年4月、海洋生態系で分解されるポリアミド4を原料とした球状微粒子の開発を発表しました。同社は今後、量産化に向けた技術開発を進め、従来の代替品では限界がある化粧品などの分野へのサンプル提供を進めていく予定です。この製品は2025年3月までに市場投入される予定です。

- 2023年9月、 BASFは業界初となるバイオマスバランス型プラスチック添加剤「Irganox 1010 BMBcert」と「Irganox 1076 FD BMBcert」を発表しました。これらの添加剤は、TÜV NordによるISCC PLUS規格の認証を取得しており、製造における持続可能性を保証します。この導入は、持続可能な代替化学物質への需要の高まりに対応し、化石燃料を再生可能資源に置き換えることを目指しています。

- Report ID: 55

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。