生殖細胞腫瘍市場の見通し:

生殖細胞腫瘍市場規模は2025年に21億米ドルと評価され、2035年末までに42億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)は8.8%です。2026年には、生殖細胞腫瘍の業界規模は24億米ドルに達すると推定されています。

生殖細胞腫瘍の世界市場は、診断技術の進歩、希少がんへの意識の高まり、そして標的療法の開発により、急速に成長しています。これは、2025年3月に米国国立衛生研究所(NIH)が発表した報告書にも示されています。報告書によると、米国の若年男性では精巣がんが最も一般的な固形悪性腫瘍であり、その90%から95%が生殖細胞腫瘍に分類されています。さらに、5年生存率はステージIで99%、ステージIIで92%、ステージIIIで85%と高くなっています。これは、早期かつ正確な診断と治療の必要性を強調し、市場の成長にプラスの影響を与えています。

さらに、進行中の臨床研究と継続的なイノベーションへの投資は、この分野のもう一つの強みであり、特に小児患者集団において治療成績の向上に貢献しています。例えば、NCI(国立がん研究所)の卵巣がん研究への資金提供は2023年に総額1億3,200万米ドルに達し、予防、早期発見、治療、そして生存率向上にわたる研究を支援しています。したがって、こうした動きは、公的機関のコミットメント、研究エコシステムの強さ、そしてパイプラインの潜在力を反映しています。

生殖細胞腫瘍分野:成長の原動力と課題

成長の原動力

- 診断技術の進歩:高解像度画像、MRI、PET、血液を用いたリキッドバイオプシー(循環腫瘍DNAの検出)といった高度な診断ツールの存在が、この状況の主な推進要因となっています。例えば、2025年5月、Guardant Healthは、AIを活用した新たなマルチオミクス機能を搭載したGuardant360 Liquid Biopsy検査を強化し、単純な血液サンプルから詳細な腫瘍の表現型とサブタイプを明らかにすると発表しました。これにより、腫瘍組織に完全にアクセスできない場合でも、腫瘍マーカーの分類や主要なウイルスの検出が可能になります。

- 臨床試験と研究の継続:臨床試験件数の増加は、胚細胞腫瘍市場の成長を促進すると予想されています。NIHが2024年1月に発表した論文によると、過去20年間の7,747件のがん臨床試験を調査した結果、試験登録数が1.5%という驚異的な増加を示しました。また、この研究では、一般的ながん試験の参加者は典型的な患者集団よりも若い傾向があることも明らかになっており、あらゆる年齢層に治療の有効性を保証するために、より幅広い年齢層の登録が必要であることが浮き彫りになっています。

- 標的療法と免疫療法の進化: PD-1/PD-L1阻害薬、チロシンキナーゼ阻害薬、併用療法といった免疫チェックポイント阻害薬における革新的技術の進展は、GCT(悪性腫瘍)管理の有効性を高めています。2024年9月、オンコヒーローズ・バイオサイエンス社は、ノバルティス社からマルチチロシンキナーゼ阻害薬であるドビチニブの小児腫瘍領域における世界的独占権を取得したと発表しました。ドビチニブは骨肉腫などの小児固形腫瘍で過剰発現するタンパク質を標的とするため、市場拡大に適しています。

頭蓋外胚細胞腫瘍の歴史的発生率(2014~2018年)

腫瘍部位 | セックス | 年齢 <1 歳 | 1~4歳 | 5~9歳 | 10~14歳 | 15~19歳 |

外方晶系 | 女性 | 17.7 | 2.1 | 0.1 | 0.1 | 0.7 |

外方晶系 | 男 | 8.8 | 0.7 | 0 | 0.6 | 2.2 |

性腺 | 女性 | 0.6 | 0.7 | 2.1 | 7.6 | 8.3 |

性腺 | 男 | 7 | 2.5 | 0.1 | 1.5 | 36.1 |

出典: NCI

生殖細胞腫瘍市場に影響を与える主要な動向

戦略 | 年 | 会社 | 収益への影響 |

戦略的な液体生検の協力 | 2025 | ガーダント・ヘルス&ファイザー | 開発と商業化をサポート |

次世代TKIのFDA承認 | 2024 | ブリストル・マイヤーズ スクイブ | 新たな治療適応が開拓される |

CAR-TのEMA PRIME指定 | 2022 | ビオンテック | 規制サポートを加速 |

出典:企業公式プレスリリース

課題

- 早期発見の限界:生殖細胞腫瘍市場は、特に精巣外で発生した場合の早期発見において、根強い障害に直面しています。そのため、多くの患者は非特異的な症状を呈し、診断が遅れ、普及が困難となっています。この課題は患者の転帰に悪影響を及ぼす可能性があり、高度なリキッドバイオプシーなどの正確で非侵襲的な診断ツールの必要性を浮き彫りにしています。

- 治療抵抗性と再発:化学療法を受けている胚細胞腫瘍患者の生存率は着実に向上していますが、一部の患者は特に進行期において、抵抗性を獲得したり再発したりします。さらに、治療抵抗性の胚細胞腫瘍は、治療選択肢が限られ、効果が低下するため、大きな臨床的課題となります。そのため、難治性症例に特化した分子標的治療薬の不足は予後不良につながり、新薬の緊急の必要性を浮き彫りにしています。

生殖細胞腫瘍市場:主要な洞察

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

8.8% |

|

基準年市場規模(2025年) |

21億ドル |

|

予測年市場規模(2035年) |

42億ドル |

|

地域範囲 |

|

生殖細胞腫瘍市場のセグメンテーション:

タイプセグメント分析

精巣胚細胞腫瘍セグメントは、予測期間中に胚細胞腫瘍市場において最大の収益シェア(45.7%)を獲得すると予測されています。若年層における精巣がんの罹患率の高さが、このリーダーシップの主因となっています。この点に関して、米国がん協会は、2025年末までに米国で約9,720件の精巣がんの新規症例が診断され、600人が精巣がんにより死亡すると推定しており、セグメントの範囲が拡大していることを示唆しています。

治療セグメント分析

化学療法セグメントは大幅な成長が見込まれ、2035年末までに市場シェア38.4%に達すると予想されています。化学療法は転移性胚細胞腫瘍のゴールドスタンダードであり、好ましい事業環境を育んでいます。2024年5月のESMO論文によると、再発または難治性の胚細胞腫瘍患者283人を対象とした研究では、高用量化学療法と自家幹細胞移植を併用した治療が、一次治療としてより高い有効性を示したことが明らかになりました。また、HD-CTXを最初に投与された患者は、通常用量の救済療法後にHD-CTXを投与された患者と比較して、2年全生存率が74%対53%と優れており、奏効率も79%対60%と高い結果となりました。

エンドユーザーセグメント分析

病院セグメントは、議論されている期間中に胚細胞腫瘍市場において32.5%という大きなシェアを占めると予想されています。これを裏付けるように、2025年8月に発表されたNIH論文では、エチオピアのティクル・アンベッサ専門病院で行われた研究で小児胚細胞腫瘍の症例が分析され、限られた資源しかない環境におけるパターンが浮き彫りになっています。この研究には91人の小児が含まれ、診断年齢の中央値は4歳で、頭蓋外部位に成熟奇形腫が多数を占めていました。また、化学療法と外科的アプローチの併用により良好な転帰が得られ、5年全生存率は85%に達しました。

当社の生殖細胞腫瘍市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

処理 |

|

エンドユーザー |

|

診断 |

|

年齢層 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

生殖細胞腫瘍市場 - 地域分析

北米市場の洞察

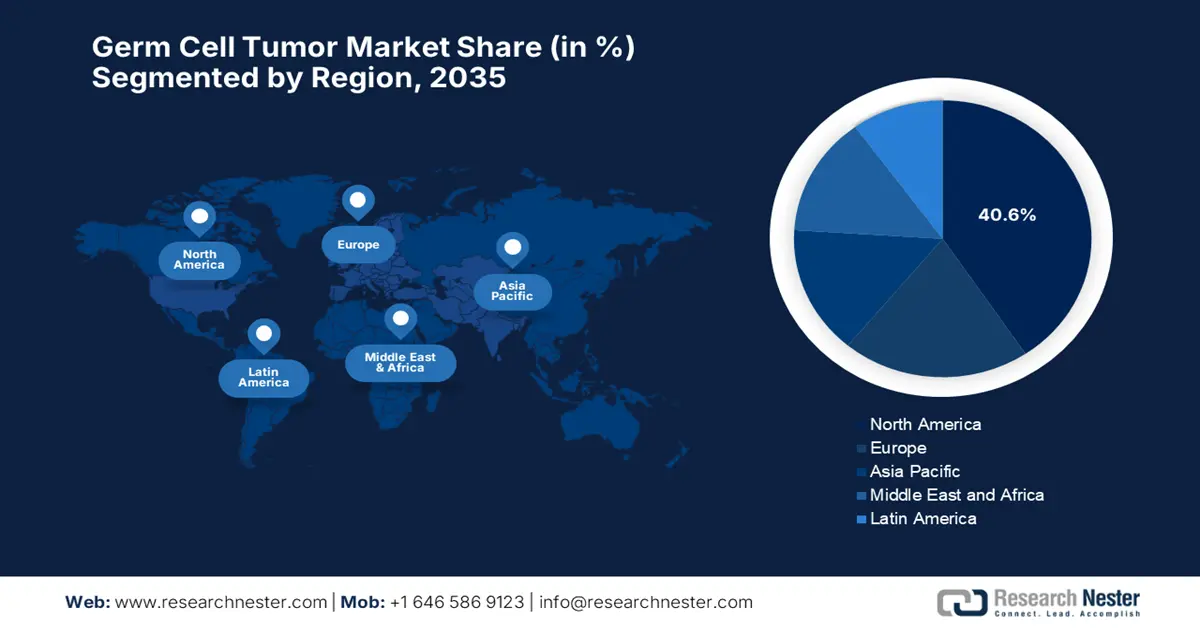

北米の生殖細胞腫瘍市場は、2035年末までに40.6%という最大の収益シェアを獲得すると予想されています。この地域のこの分野における成長は、確立された腫瘍学のインフラ、希少がんへの高い認知度、そして国境を越えた研究協力によって容易に推進されています。2025年7月、MiNK Therapeuticsは、転移性で治療抵抗性の精巣がん患者に対し、自社の同種iNKT細胞療法であるagenT-797を用いることで、完全かつ永続的な寛解を達成したと報告しました。さらに、この療法は忍容性が高く、CRS(慢性骨髄性白血病)やGVHD(移植片対宿主病)は認められず、ドナーiNKT細胞は6ヶ月間検出可能でした。Oncogene誌に掲載されたこの症例は、プラチナ製剤による化学療法、幹細胞移植、そして複数のICI(免疫抑制剤)による治療が奏効しなかった後に、成功を示しました。

米国は、強力な標的治療パイプラインと腫瘍モニタリングのためのリキッドバイオプシー技術へのアクセス拡大に支えられ、この地域の生殖細胞腫瘍市場の成長に継続的に貢献しています。NeoGenomicsは2025年7月、進行固形腫瘍患者を対象とした血液ベースの包括的ゲノムプロファイリング検査であるPanTracer LBxを発表しました。この非侵襲的なリキッドバイオプシー検査は、特に腫瘍組織が入手できない場合に、治療法の選択、臨床試験のマッチング、そしてモニタリングを支援するものであり、がん診断における継続的なイノベーションを反映しています。

カナダは、特にカナダ癌協会や政府資金によるゲノム医療プログラムといった取り組みを通じて、小児がんおよび希少がん研究への国家投資の増加に支えられ、胚細胞腫瘍市場における牽引力を強化しています。2023年1月、カナダ政府は小児がん研究に2,300万米ドルを投資し、カナダ小児がんコンソーシアムを設立しました。これは小児がん研究への過去最大の投資であり、市場見通しは明るいと言えるでしょう。

APAC市場インサイト

アジア太平洋地域は、2026年から2035年にかけて生殖細胞腫瘍市場において最も急速に成長する地域と見られています。この地域のこの分野における発展は、疾患に対する意識の向上と革新的な治療法へのアクセス向上に左右されます。一方、日本、韓国、オーストラリアといった国々は、世界標準の治療を急速に導入する先進的な医療制度の恩恵を顕著に受けています。さらに、この地域は患者数が多いことから臨床研究と医薬品開発の主要な拠点となっており、より個別化され費用対効果の高い治療戦略の実施に向けた取り組みが活発化しています。

中国は、進行中の医療改革と国内の活発なバイオメディカル研究開発により、胚細胞腫瘍市場において急速に発展しています。また、新たな治療法を国民に届けるための多国間臨床試験への参加も増加しています。2023年11月、グランド・ファーマは、リポソームナノ粒子送達技術とTriMix免疫アジュバント技術を用いたmRNA治療用腫瘍ワクチンARC01が中国で第I相臨床試験の受理を受けたと発表しました。これにより、より多くの企業が中国に拠点を確立することが期待されます。

インドでは、精巣がんの発生率の高さと、がん治療の改善に向けた政府の継続的な取り組みが、生殖細胞腫瘍市場の着実な成長を牽引していると広く認識されています。例えば、2025年8月には、インド国立がんグリッド(NCG)がタタ記念病院で2025年度年次総会を開催し、インド国内および15カ国から300人以上のがん専門家、研究者、支援者が参加しました。インド原子力庁の資金援助を受けるNCGは、年間380以上のセンターを統括し、インドのがん患者の60%を治療しています。特にNCGは製薬会社との交渉を通じて、がん治療薬の価格を平均85%引き下げ、治療費を大幅に削減しました。

インドで登録された腫瘍学臨床試験(2021~2023年)

年 | 研究件数(件) |

2021 | 385 |

2022 | 414 |

2023 | 268(6月まで) |

出典: ASCO

ヨーロッパ市場の洞察

欧州は、治療の継続的な進歩と生存率の向上に牽引され、生殖細胞腫瘍市場において第2位のステークホルダーとしての地位を維持する可能性が高い。また、プラチナ製剤を用いた治療法と医療投資の増加もこの地域の恩恵を受けている。2025年4月、Nouscom社はNOUS-209の第Ib/II相試験で良好な結果を発表した。NOUS-209は、免疫系を訓練して癌細胞および前癌細胞を攻撃させることで、ミスマッチ修復欠損およびマイクロサテライト不安定性を伴う腫瘍を標的とする既製の免疫療法である。さらに、これらの結果は、NOUS-209を登録を可能にする癌介入試験へと進めることを裏付けるものである。

ドイツは、強力な研究力に支えられた、ダイナミックな生殖細胞腫瘍市場を有しています。また、精巣がんの発生率が比較的高いことから、効果的な診断・治療オプションへの需要が継続的に高まっています。2023年10月、BioNTechはESMO 2023において、進行固形がんを対象としたクローディン6(CLDN6)を標的としたCAR-T細胞療法候補BNT211の第1/2相臨床試験の良好なデータを発表しました。その結果、奏効率は59%、病勢制御率は95%と、CARVac投与を受けた患者におけるCAR-T細胞の長期的な活性が示され、市場の成長にプラスの影響を与えました。

スイスの生殖細胞腫瘍市場も、精密医療への重点的な取り組みと、革新的な治療法の継続的な開発と導入を支える強固な臨床研究エコシステムにより、目覚ましい成長を遂げています。2023年10月、Hedera Dxは、病院が血液を用いたがん検査を地域レベルで実施できるようにする、合理化されたリキッドバイオプシーソリューションを発表しました。このソリューションは、より幅広い患者層に対し、より迅速で低侵襲な腫瘍プロファイリングを可能にすることで、精密腫瘍学へのアクセス向上を目指しています。さらに、このプラットフォームはラボ試薬とソフトウェアを組み合わせることで、高度ながん診断へのアクセスを容易にし、市場見通しは明るいといえます。

欧州における生殖細胞腫瘍治療の市場展望 2024

要素 | 主な調査結果 |

医薬品の承認 | すべての医薬品は、EU 全体にわたる 1 つの (EMA) 承認プロセスに従います。 |

主要な医薬品 | 市場は、古くからあるジェネリック化学療法(例:シスプラチン)に依存しています。 |

治療費 | ジェネリックの価格はオリジナルブランドより90% 以上安くなる場合があります。 |

アクセス時間 | 国によって異なります: 100 日未満(ドイツ) から3 年以上(キプロス、ラトビア)。 |

出典: OECD

生殖細胞腫瘍市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界の生殖細胞腫瘍市場は非常に競争が激しく、ブリストル・マイヤーズ スクイブ、メルク、ロシュといった欧米の製薬企業が免疫療法や標的療法に注力する市場を独占しています。一方、武田薬品工業や第一三共といった日本企業は、バイオシミラーやADCに注力しています。さらに、R&Dパートナーシップ、適応拡大、新興市場への進出といった戦略は、様々な国における市場進出を促進するために企業が採用しているものです。

以下は、世界市場で活動している著名な企業のリストです。

会社名 | 国 | 市場シェア(2024年) | 業界フォーカス |

ブリストル・マイヤーズ スクイブ | 私たち | 12.8% | 免疫療法(オプジーボ、ヤーボイ) |

メルク社(MSD) | 私たち | 11.2% | 化学療法(キイトルーダ) |

ロシュ | スイス | 9.5% | 標的療法(アバスチン) |

ファイザー | 私たち | 9.2% | 化学療法(ブレオマイシン、シスプラチン) |

ノバルティス | スイス | 7.8% | 精密腫瘍学(キスカリ) |

アストラゼネカ | 英国 | xx% | PARP阻害剤(リムパーザ) |

イーライリリー | 私たち | xx% | ジェムザール(ゲムシタビン) |

GSK | 英国 | xx% | 化学療法(ハイカムチン) |

サノフィ | フランス | xx% | タキサン系治療薬 |

バイエル | ドイツ | xx% | ネクサバール(ソラフェニブ) |

ヘテロドラッグ | インド | xx% | ジェネリック腫瘍薬 |

セルトリオン | 韓国 | xx% | バイオシミラー(トルキシマ) |

CSLリミテッド | オーストラリア | xx% | 血漿由来療法 |

ヒクマ・ファーマシューティカルズ | 英国 | xx% | ジェネリック注射剤 |

ファーマニアガ | マレーシア | xx% | 手頃な価格の腫瘍学ジェネリック |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025年5月、ブリストル・マイヤーズ スクイブ社は、さまざまな固形がんの適応症においてオプジーボ(ニボルマブ)が欧州委員会の承認を取得し、がん治療の提供に大きな進歩を遂げたと報告しました。

- 2025年3月、コーネル大学の研究者らは、若年男性に最も多くみられる固形がんである悪性精巣胚細胞腫瘍の検出にバイオマーカーが有効であることを報告しました。研究チームはまた、この進歩により早期診断が可能になり、治療成績と生存率の両方が向上すると述べています。

- Report ID: 5255

- Published Date: Aug 29, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。