地理情報システム市場の見通し:

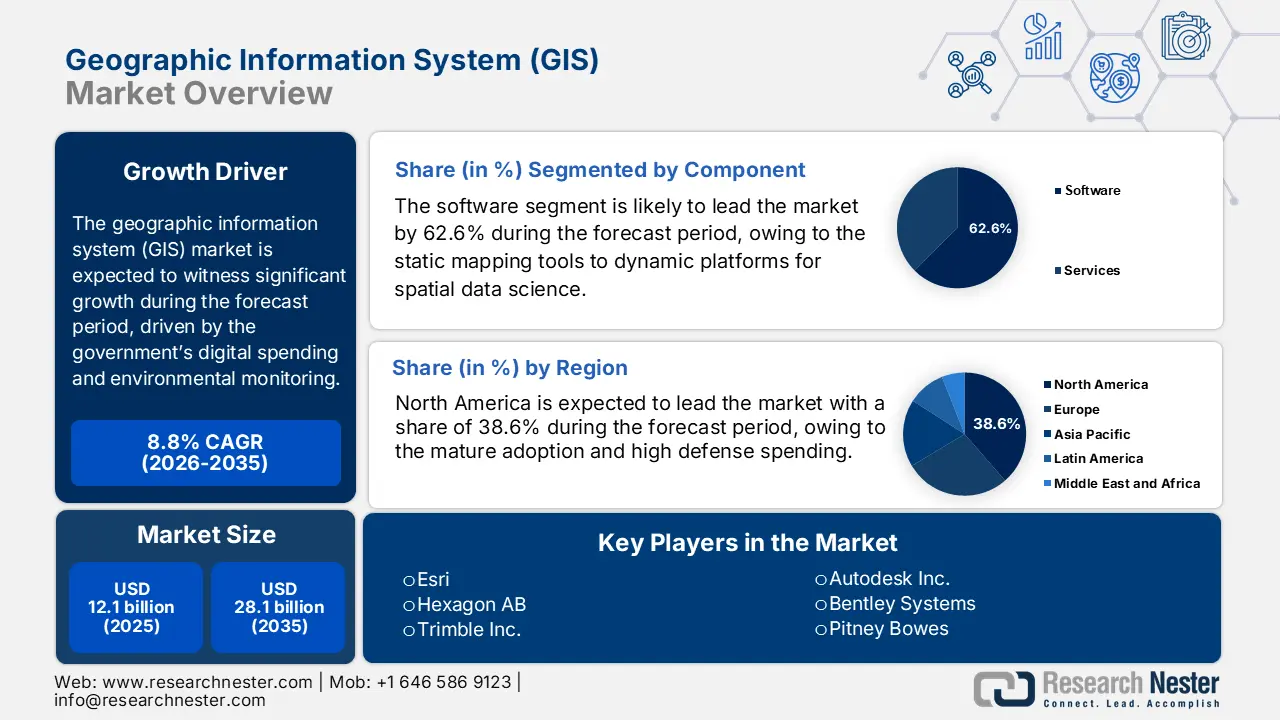

地理情報システム(GIS)市場規模は2025年に121億米ドルと評価され、2035年末までに281億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)は8.8%です。2026年には、地理情報システムの業界規模は133億米ドルに達すると推定されています。

政府のデジタルマッピング、環境モニタリング、および国土空間データ管理プログラムは、地理情報システム市場の牽引役であり、国防緊急作戦、インフラ、天然資源監視、持続可能性イニシアチブなど、複数の機関によるGISプラットフォームの利用を促進しています。2025年11月に発表されたData.govレポートによると、USGSは全50州の150万地点以上で収集された水資源データへのオンラインアクセスを収集しており、計画と機関間調整を支援する地形、土地被覆、水路測量アプリケーションの連邦政府による利用が急増しています。同様に、NOAAは沿岸地理空間モニタリングに対する大きな需要を示しており、沿岸のレジリエンスおよび災害対策プログラムが連邦政府の気候変動イニシアチブを通じて資金提供されるにつれて、暴風雨、海面、および気候データセットの年間ダウンロード数が増加し続けています。

欧州の地理情報システム市場は、欧州環境機関(EEA)を通じてテーマ別地理空間サービスを監督しており、これはEU報告枠組みにおける気候監視と大気質に関する国家環境コンプライアンスに結びついています。多国間レベルでは、FAOの2025年2月のデータに基づく報告書によると、17,000基以上の衛星が打ち上げられ、地球規模の地球観測能力が拡大し、GISベースの環境・計画アプリケーションに利用可能なリモートセンシングデータの量が増加しています。さらに、継続的な政府支出配分と世界的な環境リスクデータ要件により、長期サイクルの調達構造が形成されており、最新のGISソリューションは、国家レジリエンスフレームワーク、主権空間データセット、デジタル公共インフラをますますサポートしています。

キー 地理情報システム 市場インサイトの概要:

地域別洞察:

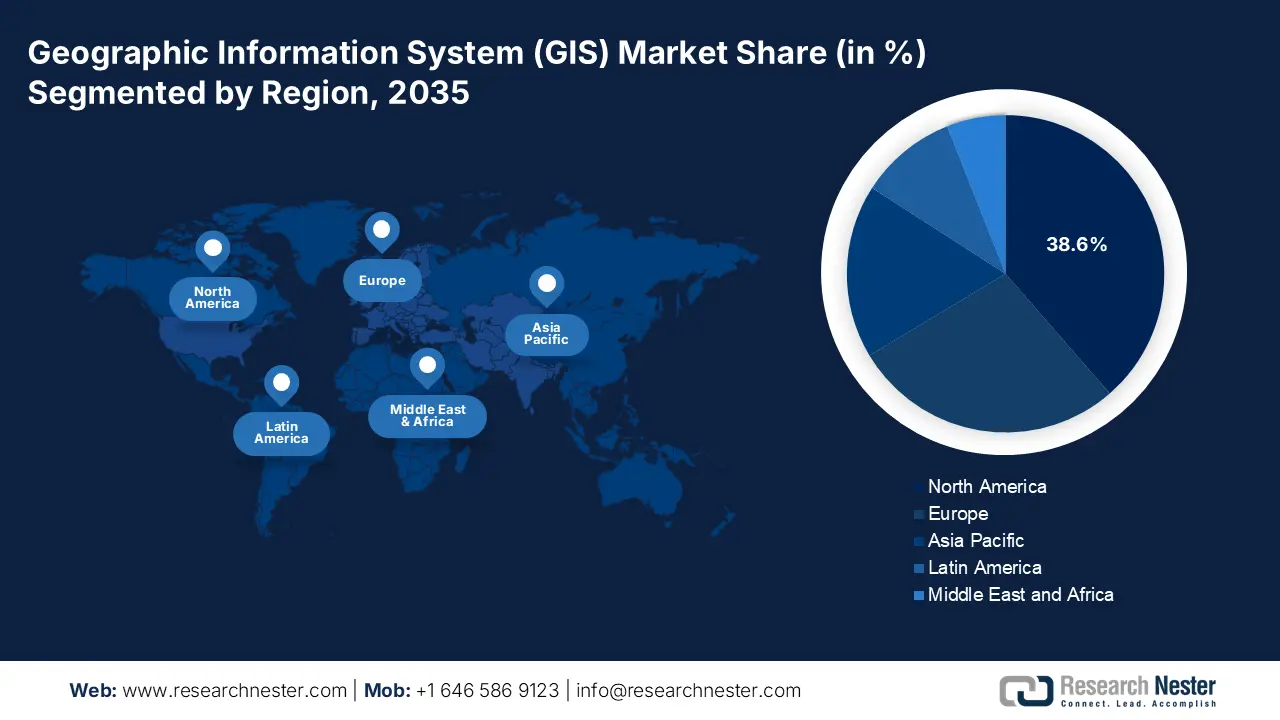

- 北米は、定着した導入、持続的な公共投資、および広範なデジタル インフラストラクチャ イニシアチブによる連邦政府が義務付けた地理空間近代化プログラムに支えられ、2035 年までに地理情報システム (GIS) 市場の 38.6% のシェアを占めると予測されています。

- アジア太平洋地域は、政府が支援する重要なデジタルインフラプログラムと大規模な国家空間データイニシアチブの推進により、2026~2035年の間に12.5%のCAGRで拡大すると予想されています。

セグメント分析:

- 地理情報システム市場におけるソフトウェアセグメントは、静的マッピングツールから AI および ML 対応の空間分析プラットフォームへの移行により、2035 年までに 62.6% のシェアを獲得すると予想されています。

- クラウド導入セグメントは、その拡張性と、IoT デバイス、衛星、ドローンからのリアルタイムの地理空間ビッグデータを処理する能力に支えられ、2035 年までにトップシェアを占めると予想されています。

主な成長傾向:

- 地球観測と気候監視への政府投資の拡大

- 国家農業モニタリングにおけるGISの利用増加

主な課題:

- 高い技術的複雑さと統合の負担

- データ取得コスト、ライセンス、品質の問題

主要プレイヤー: (米国)、Maxar Technologies (米国)、TomTom (オランダ)、CARTO (スペイン)、SuperMap Software Co., Ltd. (中国)、PASCO Corporation (日本)、RMSI (インド)、Genesys International Corporation (インド)、L3Harris Geospatial (米国)、Caliper Corporation (Maptitude) (米国)、Nearmap Ltd. (オーストラリア)、Samsung SDS (韓国)、Aero-Graphics (M) Sdn Bhd (マレーシア)、QGIS Development Team (オープンソース) (国際)、Precisely (米国)。

グローバル 地理情報システム 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 121億米ドル

- 2026年の市場規模: 133億米ドル

- 予測市場規模: 2035年までに281億米ドル

- 成長予測: 8.8% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.6%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、ドイツ、英国、日本

- 新興国:インド、韓国、ブラジル、オーストラリア、シンガポール

Last updated on : 12 December, 2025

地理情報システム市場 - 成長の原動力と課題

成長の原動力

- 地球観測と気候モニタリングへの政府投資の拡大:衛星ベースの環境モニタリングへの公的資金提供は急速に拡大しており、気候分析、農業、沿岸インフラ、国家レジリエンス計画を支援するGISプラットフォームへの下流需要の高まりを牽引しています。NASAの2023年度予算要求報告書では、2025年度に270億2,300万米ドルの予算が要求されており、リアルタイムの気候および土地利用データセットの容量が拡大するとされています。一方、NOAA(アメリカ海洋大気庁)も、沿岸データセットの年間ダウンロード数の増加が、海面レベルの沿岸洪水や災害モニタリングアプリケーションをサポートしていることを確認しています。気候変動の影響が深刻化するにつれ、各国政府機関はGIS分析に依存する水文学、山火事モデリング、農業予測、環境リスクプログラムへのリソース配分を強化しています。

NASA総予算権限

年 | 額 |

2021 | 23,271.3 ? |

2022 | 24,801.5 ? |

2023 | 25,973.8 ? |

2024 | 26,493.4 ? |

2025 | 27,023.3 ? |

出典:NASA 2023

- 全国的な農業モニタリングにおけるGISの利用拡大: GISは、リアルタイムの作物監視、収穫量予測、干ばつの検知、害虫予測に活用されています。2024年2月の米国農務省(USDA)データによると、2022年農業センサスには、郡レベルに至るまで600万以上の農場レベルのデータポイントが含まれています。このデータは、米国全土における作物モニタリング、土地利用分析、農業プログラムにおいて、GIS構造の農業データセットへの依存が拡大していることを示しています。さらに、GISベースの衛星画像は、発展途上国における作物予測の改善に役立ち、土壌水分、降雨量、植生モニタリングを可能にします。農業の安全保障とサプライチェーンの安定性が国家の優先事項となる中、GISは、公的農業近代化プログラムによって資金提供される持続可能な土地利用管理と精密農業戦略を継続的に支援しています。

- 重要インフラの近代化とデジタルツインの導入:先進国における老朽化したインフラと発展途上国における新規インフラの建設は、資産ライフサイクル管理におけるGISの活用を促進しています。インフラのデジタルツインの概念である動的仮想モデルは、空間コンテキストの構築において基本的にGISに依存しています。米国運輸省の「Every Day Counts」イニシアチブは、GISデータを統合するデジタル建設管理を推進しています。英国の「ナショナル・デジタルツイン・プログラム」は、デジタル・ビルト・ブリテン・センター(CDBB)が主導しており、GISを基盤となる統合レイヤーとして明確に活用しています。これにより、よりスマートな資産管理のために、GISとBIM、IoT、エンジニアリングデータを融合するプラットフォームへの需要が高まっています。

課題

- 高度な技術的複雑性と統合負担:地理情報システム市場への参入には、地図作成、空間データベース、データサイエンスに関する深い専門知識が求められます。新規サプライヤーは、自社のソリューションが従来のエンタープライズシステムや最新のクラウドプラットフォームとシームレスに統合されることを保証する必要があります。この複雑さは、多大な研究開発投資を必要とし、大きな障壁となっています。例えば、Autodeskのような大手企業は、EsriのGIS機能をAutodesk Civil 3DおよびInfraWorksプラットフォームに直接統合するために多額の投資を行いました。これは、インフラプロジェクトにおけるBIMとGISデータモデルの連携を目的とした、数年にわたるエンジニアリング作業です。

- データ取得コスト、ライセンス、品質の問題: Maxar TechnologiesやPreciselyなどのプロバイダーから高品質な最新の地理空間データを取得またはライセンスするには、高額な費用がかかります。地域間で精度、フォーマット、更新サイクルが一貫していないため、ソリューションのパフォーマンスが低下する可能性があります。新規参入企業は、魅力的なデータパッケージをバンドルするのに苦労することがよくあります。Hexagon ABは、広大なセンサーネットワークを活用して独自の高忠実度データストリームを作成・制御することでこの問題に対処していますが、これは多くの新規参入企業にとってコストがかかりすぎる垂直統合戦略です。

地理情報システム市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

8.8% |

|

基準年市場規模(2025年) |

121億ドル |

|

予測年市場規模(2035年) |

281億ドル |

|

地域範囲 |

|

地理情報システム市場のセグメンテーション:

コンポーネントセグメント分析

コンポーネントセグメントでは、ソフトウェアが支配的であり、2035年までに地理情報システム市場の62.6%のシェアを占めると予想されています。このセグメントは、静的マッピングツールから空間データサイエンスおよび予測分析用の動的プラットフォームへの移行によって推進されています。中核を成すのは、衛星画像からの特徴抽出などの複雑な分析を自動化する人工知能と機械学習の統合です。米国住宅都市開発省(HUD)の2023年6月のデータによると、HUDのeGISオープンデータストアフロントは毎月500万件以上のデータリクエストを処理し、HUDリソースロケーターなどの特定のアプリケーションは177,976件のリクエストとコミュニティ計画および開発マップを処理しています。これらの結果は、空間分析を通じて政策を支援するためにクラウドベースのArcGIS Onlineが導入されたことを受けて、HUDオフィス全体で地理空間データの民主化が進んでいることを示しています。

展開セグメント分析

クラウドは、地理情報システムの導入セグメントにおいて、2035年までに最大のシェアを占めると予想されています。このセグメントを牽引しているのは、現代の地理空間ビッグデータの膨大な計算およびストレージ需要に対応できる能力です。主な推進力は、災害対応や精密農業などの用途向けに、IoTセンサー、衛星、ドローンからのリアルタイムデータストリームを処理および分析する必要性です。これは、多額の初期資本支出を削減し、分散したチームや機関間のシームレスなコラボレーションを可能にする、スケーラブルで費用対効果の高いインフラストラクチャの必要性と結びついています。Esriの2023年3月のレポートによると、Esri Indiaは、GeoSmart India 2022でのサービスとともに、インドのパブリッククラウドでのIndo ArcGISの提供開始を発表しました。このデータは、国家の地理空間デジタル化イニシアチブによって推進されている、インドでのクラウドベースのGISプラットフォームの採用の増加を示しています。

デバイスセグメント分析

デバイス分野では、オフィスと現場をつなぐリアルタイムの現場データ収集と意思決定が不可欠であることから、モバイルデバイスがリードしています。その主な推進力となっているのは、高精度GNSS受信機を搭載した耐久性の高いタブレットやスマートフォンの普及です。これにより、公共事業、林業、公共事業の専門家は、地理空間データをソースで取得・検証できるようになりました。これは、専門家ではない労働力を支援する合理化されたモバイルGISアプリケーションの開発によって推進され、現場の作業員が資産管理や検査のためのデータ生成ノードへと変貌を遂げています。この導入規模は、公共部門での使用に顕著に表れています。2023年のNOAA科学報告書によると、米国の30のチームがモバイルレーダーを含むさまざまな機器を使用して、嵐の中や周囲の雷や大気を測定したとのことです。

当社の地理情報システム (GIS)市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

成分 |

|

関数 |

|

展開 |

|

エンドユーザー業界 |

|

データ型 |

|

デバイス |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

地理情報システム市場 - 地域分析

北米市場の洞察

北米は地理情報システム市場を支配しており、2035年までに38.6%の市場シェアを占めると予想されています。市場を牽引しているのは、成熟した導入、高額な国防費、そしてデジタルインフラへの多額の公共投資です。主な推進要因としては、支出を制度化する米国地理空間データ法などの連邦政府の義務付けや、USGS 3D標高プログラムなどの大規模な複数年プログラムが挙げられます。この地域は、重要なインフラ向けのクラウドプラットフォーム、AI/ML分析、デジタルツインの導入でリードしています。カナダでは、洪水ハザード特定・マッピングプログラムなど、資源管理と気候適応のための連邦および州政府の強力な取り組みが需要を支えています。GIS市場は、ソフトウェアライセンスから、スマートシティや国家安全保障のためのスケーラブルな分析主導型SaaSモデルや統合ソリューションへの移行によって特徴づけられています。

米国は北米の地理情報システム市場において主導的な地位を占めており、地理空間関連支出の制度化とAIの統合が特徴となっています。地理空間データ法は、省庁間のデータ連携を義務付け、安定的かつ長期的な需要を生み出しています。基盤データへの大規模な投資は継続しており、USGSの2024年10月の報告書によると、3DEPプログラムは、洪水マッピングやインフラ計画に不可欠な情報である国土の標高カバレッジを完了するために、2024年にLiDAR取得のために7,090万ドルを受領しました。主なトレンドは、国防総省とインテリジェンスコミュニティによる、衛星画像やドローン画像の分析を自動化するためのAI/MLの推進であり、これは国家地理空間情報局(NGA)の自動地物検出のためのムーンショット・プロジェクトによって強調されています。

出典:USGS 2024年10月

カナダでは、資源管理と気候変動適応に重点を置いた連邦政府と州政府の連携が地理情報システム市場を牽引しています。中核的なトレンドは、カナダ天然資源省との協力による国土地形データの更新です。2024年5月のカナダ政府のデータに基づく報告書によると、カナダの州レベルの水素投資イニシアチブは、地理空間マッピングとインフラ計画ツールの需要を間接的に刺激しています。アルバータ州は2023年までに5,000万米ドル以上を水素技術開発に投入することを決定し、GIS技術に大きく依存するサイト調査、パイプラインルート、環境モニタリングアプリケーションに対する政府の計画要件を強化しています。GIS市場は、これらの多様な地域的および部門的ニーズに対応するために、相互運用性とオープンデータ標準の重要性を強調しています。

APAC市場インサイト

アジア太平洋地域は、地理情報システム市場が最も急速に成長しており、2026年から2035年の予測期間中に12.5%のCAGRで成長する見込みです。市場を牽引しているのは、デジタルインフラ、スマートシティ開発、国家空間データイニシアチブへの政府による巨額投資です。中国のデジタルシルクロードと新インフラ戦略は、衛星群と地理空間プラットフォームへの多額の資金提供により、地域の需要を刺激しています。さらに、インドの国家地理空間政策はスタートアップ企業向けのエコシステムを推進しており、日本と韓国は精密インフラ管理と災害耐性のためにGISを活用しています。主要なトレンドは、農業、都市化監視、環境コンプライアンスのための地球観測データとAIのクラウドファースト導入と統合です。GIS市場は、大規模な政府主導のプロジェクトと、物流、小売、通信を提供する急成長中の民間セクターの融合が特徴です。

中国の地理情報システム市場は、北斗衛星ナビゲーション、都市デジタルツイン、国家地理空間データサービスを統合した大規模な新インフラ投資によって牽引され、政府主導で世界をリードしています。天然資源部は、基礎地図作成、生態モニタリング、スマートシティアプリケーションの調達を統括する統一された国家空間フレームワークの構築を義務付けています。需要は大規模な公共プロジェクトに集中しています。重要な統計指標として、国家測量地図地理情報局が監督する中国の民間リモートセンシング衛星の急速な拡大が挙げられます。2023年1月の人民日報オンライン版の報道によると、中国は200基以上の新たな地球観測衛星を打ち上げ、軌道上の民間リモートセンシング衛星群を増加させ、政府および商用GISプラットフォームへの国内データ供給を直接的に促進しています。

インドは、国家地理空間政策による規制緩和と大規模なデジタル公共インフラプロジェクトに後押しされ、爆発的な成長を遂げており、2035年までに地理情報システム市場をリードするでしょう。政府が主な触媒であり、消費者です。2024年の科学技術省の報告書によると、NRSC-ISROが作成したインドの年間土地利用土地被覆アトラスは、56メートル解像度の衛星データを使用して、全国規模で農地、森林、水域、荒地の年間変化をマッピングおよび監視しています。これには、2022年から2023年までのサイクルと、2023年から2024年のサイクルが含まれます。さらに、この取り組みは、政府が政策立案と土地利用計画のためにGISベースの監視と空間インテリジェンスにますます依存していることを示しており、それによって国と州レベルでのGISプラットフォームとサービスの需要拡大に貢献しています。

ヨーロッパ市場の洞察

欧州は地理情報システム市場において急速な成長を遂げており、その原動力となっているのは、国境を越えた環境イニシアチブを網羅する強力な規制枠組みと、デジタル変革への多額の公的投資です。INSPIRE指令は、加盟国間で調和のとれた空間データ基盤の構築を義務付けており、データ標準化・統合サービスに対する持続的な需要を生み出しています。主要な成長ドライバーとしては、広範な環境モニタリングと報告を義務付けるEUグリーンディール、そして地理空間アプリケーションを含むデータ空間と高性能コンピューティングに多大なリソースを割り当てる大規模な資金提供プログラムなどが挙げられます。GIS市場は、クラウドベースのプラットフォーム、オープンデータ政策、そしてスマートシティや精密農業プロジェクトに向けたGISとIoTおよびAIの統合への強い推進力によって特徴づけられています。

ドイツは2035年までに欧州で最も高い収益シェアを占めると予測されており、その原動力は産業のデジタル化と連邦政府のデジタル政策です。その中核を成すのは、2025年までにすべての公共サービスをオンラインで利用可能にすることを義務付けるオンラインアクセス法の施行です。この法律により、建設、不動産、環境許可に関連するポータルの地理空間データの大規模なバックエンド統合が求められます。GTAI 2025レポートによると、ドイツ連邦統計局は、2022年には農場の85.5%がデジタル地理空間または精密農業技術を使用しており、土壌、作物、家畜の作業を最適化するためのGISベースの農場管理、マッピング、デジタル衛星アプリケーションが含まれています。さらに、ドイツの農村地域向けのスマートランド戦略とインダストリー4.0におけるドイツのリーダーシップは、強力な研究開発投資に支えられ、物流、自律システム、サプライチェーンの最適化におけるGISの需要を生み出しています。

英国は、成熟した地理空間経済とEUの枠組み外での戦略的な政府イニシアチブにより、欧州で最大の地理情報システム市場であり続けるでしょう。主な成長要因は、地理空間委員会が監督する英国地理空間戦略であり、イノベーションの推進とコアデータへのアクセス向上を目指しています。英国政府の2022年3月の報告書によると、国立地下資産登録局は、600を超える公共および民間セクターの資産所有者からのデータへの安全なアクセスを提供することで、英国の地下パイプとケーブルのデジタルマップを構築し、有効性と安全性を高め、埋設インフラの設置、保守、運用、修理を行っています。さらに、Centre for Digital Built Britainの遺産に概説されているように、英国は国家インフラのデジタルツインに重点を置いており、3Dおよび4D空間分析に対する高度な需要を刺激し続けています。

主要な地理情報システム市場プレーヤー:

- Esri(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ヘキサゴンAB(スウェーデン)

- トリンブル社(米国)

- オートデスク株式会社(米国)

- ベントレーシステムズ(米国)

- ピツニーボウズ(米国)

- マクサーテクノロジーズ(米国)

- TomTom(オランダ)

- CARTO(スペイン)

- スーパーマップソフトウェア株式会社(中国)

- パスコ株式会社(日本)

- RMSI(インド)

- ジェネシス・インターナショナル・コーポレーション(インド)

- L3Harris Geospatial(米国)

- Caliper Corporation(Maptitude)(米国)

- Nearmap Ltd.(オーストラリア)

- サムスンSDS(韓国)

- Aero-Graphics (M) Sdn Bhd (マレーシア)

- QGIS 開発チーム (オープンソース) (国際)

- プレサイスリー(米国)

- Esriは、ArcGISプラットフォームを空間分析の業界標準として確立することで、地理情報システム市場における基盤的な存在となっています。同社のテクノロジーにより、インフラ企業や環境機関は、戦略計画に活用できる動的なデータリッチマップを作成し、複雑な地理データを持続可能な開発と資源管理のための実用的な情報へと変換することができます。

- Hexagon ABは、地理情報システム市場を活用し、センサーおよびソフトウェアソリューションを通じて物理世界とデジタル世界を繋ぎます。GIS機能をポートフォリオに統合することで、製造業、公益事業、公共安全といった分野において、現実世界の状況を可視化・分析し、精度と業務効率を向上させる自律型コネクテッドエコシステムを提供しています。年次報告書によると、同社は2024年に54億ユーロの売上高を達成しています。

- Trimble Inc.は、高精度測位に注力することで、地理情報システム市場において独自の地位を確立しています。GISとGPS、レーザー、慣性技術を統合することで、農業、建設、測量といった現場からオフィスまでの重要なワークフローを実現し、専門家が過酷な屋外環境において、資産や地形をセンチメートルレベルの精度で管理することを可能にします。

- オートデスク社は、デザイン中心のアプローチを通じて地理情報システム(GIS)市場を牽引するリーディングカンパニーであり、GISのコンテキストとデータを建築、エンジニアリング、建設ソフトウェアにシームレスに組み込むことで、市場に影響を与えています。この統合により、プランナーやデザイナーは現実世界の地理的・環境的条件に基づいてモデルを構築できるため、建物から都市景観に至るまで、プロジェクトを最初から物理的なコンテキストを考慮して構想することができます。さらに、同社は2025年に61億米ドルの売上を達成しており、これは2024年比12%の増加となります。

- Bentley Systemsは、インフラエンジニアリングに特化した地理情報システム市場を牽引し、インフラデジタルツインの概念を推進しています。同社のソフトウェアは、詳細なエンジニアリングモデルと豊富なGISデータを統合することで、道路、鉄道、公共事業の所有者や運営者が、資産の動的なデジタル表現を作成し、レジリエンス(回復力)とライフサイクル管理を向上させることを可能にします。

以下は、世界の GIS 市場で活動している主要企業の一覧です。

地理情報システム(GIS)市場は、Esriをはじめとする少数の有力企業が市場標準を確立する中で、高度な統合が進んでいます。競争環境はAI、クラウドコンピューティング、IoTの技術統合によって推進されており、業界はリアルタイム分析とPaaS(Platform as a Service)モデルへと移行しています。主要な戦略的取り組みとしては、クラウドネイティブの導入、機能拡張のための戦略的買収、そして拡張性向上のためのテクノロジー大手との提携などが挙げられます。例えば、2023年8月には、Idoxが英国を拠点とする地理空間データ専門企業のEmapsite.comを買収しました。企業はまた、公益事業、スマートシティ、防衛といった業種別ソリューションにも注力しており、オープンソースプラットフォームとAPIは開発者エコシステムを促進し、世界的なイノベーションとニッチ競争を激化させています。

地理情報システム(GIS)市場の企業概要:

最近の動向

- 2025年8月、 NECソフトウェアソリューションズUKは、Cadcorpの戦略的買収により公共安全事業の能力を拡大すると発表しました。この買収により、英国国内外の地方自治体や公共安全機関に高度な位置情報に基づくインテリジェンスを提供するNECの能力が強化されます。

- 2024年4月、 AvineonはNorth Point Geographic Solutions, LLCが保有する資産の買収を発表しました。この買収により、Avineonのサービス提供と能力が拡大し、お客様が空間インテリジェンスからより多くの価値を引き出せるようになります。

- Report ID: 8312

- Published Date: Dec 12, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。