水圧破砕水処理市場の見通し:

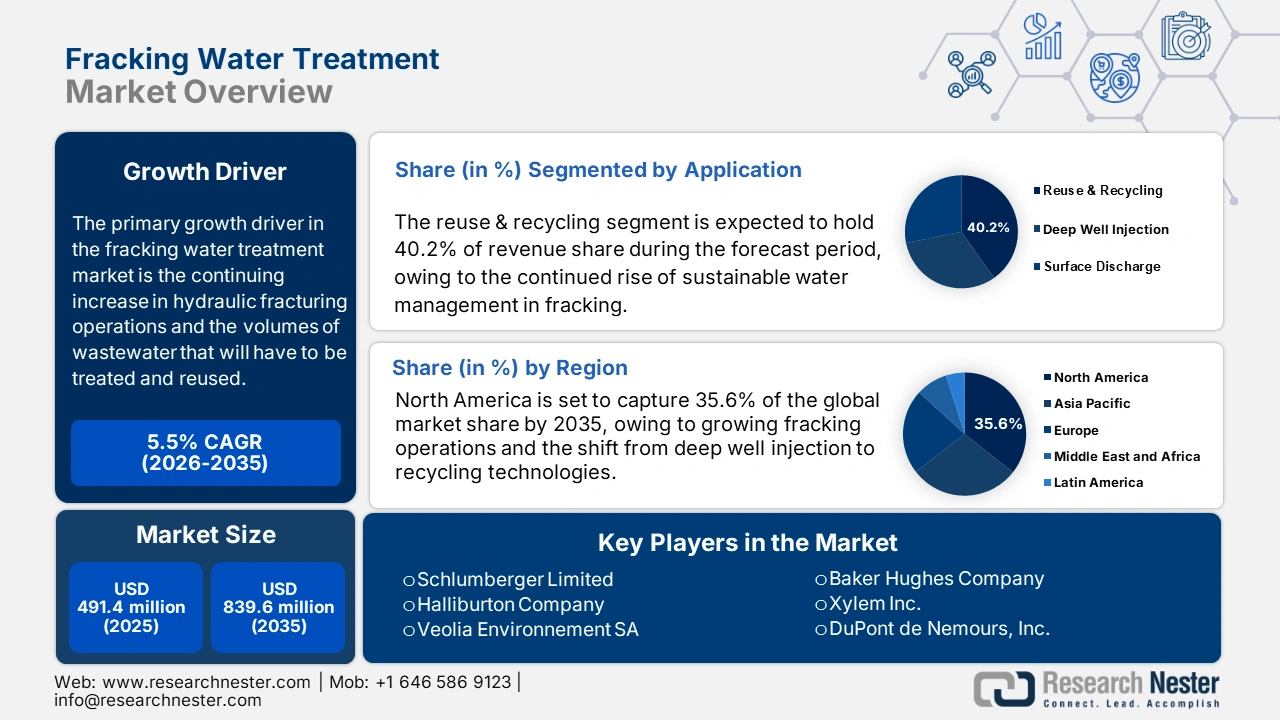

水圧破砕法による水処理市場規模は、2025年には4億9,140万米ドルと推定され、2035年末までに8億3,960万米ドルを超えると予想されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5.5%で成長が見込まれます。2026年には、水圧破砕法による水処理の業界規模は5億1,840万米ドルに達すると推定されています。

水圧破砕水処理セクターの成長を牽引する主な要因は、特に米国などの地域における水圧破砕活動の継続的な増加です。過去10年間で、毎年数万本の新規井戸が掘削され、生産水とフローバック水の量が著しく増加しました。この急増により、効果的な処理ソリューションへの切迫した需要が生じています。規制圧力と環境問題により、事業者はこれらの廃水処理において持続可能なアプローチを追求せざるを得なくなりました。水圧破砕水の処理と再利用は、規制遵守に役立つだけでなく、地下水汚染や地表処分に伴う課題など、環境への悪影響を軽減することにもつながります。

さらに、経済的な理由から、多くの事業者が水処理・リサイクル方法を導入しています。深井戸注入を伴うことが多い廃水処理は、フラッキング事業において最もコストのかかる部分の一つです。処理水を再利用することで、これらのコストを大幅に削減できます。XRIホールディングスは、ミッドランド盆地に新たなエボリューション・パイプラインシステムを導入しました。完成すると、パイプラインの総延長は230マイルを超え、指定郡の生産者から1日あたり50万バレル以上の産出水をリサイクル・管理できるようになります。

水圧破砕水処理市場 - 成長の原動力と課題

成長の原動力

- 水圧破砕活動の増加:水圧破砕の世界的な普及により、排水量の増加と環境規制の厳格化を背景に、効果的な水処理ソリューションの必要性が著しく高まっています。Veolia Water Technologiesなどの企業は、生産水の再利用を促進する高度な処理システムを提供し、事業者のコスト削減と環境への影響軽減を支援しています。Veoliaは、オーストラリアのQGCで1日あたり20万m³の生産水を処理し、97%の再利用率を達成することで、持続可能な石油・ガス事業を推進しています。Shell-Pearl GTLプロジェクトでは、同社のゼロ液体排出システムにより、1日あたり4万5000m³のプロセス水を処理しています。

- 水不足への懸念:重要なシェール市場における干ばつの深刻化は、水圧破砕法による水処理ソリューションの需要を増大させています。水圧破砕井1本あたり210万~1,010万ガロンの水を消費し、地域の水供給に大きな負担をかけています。この状況により、事業者はリサイクルと再利用戦略の導入を迫られています。ウォーターブリッジ・リソーシズは、広大な産出水インフラを管理することで、パーミアン盆地における水不足に関連する課題に積極的に取り組んでいます。同社は2,400マイルを超えるパイプラインを管理し、施設全体で1日あたり240万バレル以上の水を処理しています。このインフラは産出水のリサイクルと再利用を支え、干ばつ地域における淡水源への依存を大幅に軽減します。

- 規制圧力:フラッキング水処理セクターの成長を牽引する重要な要因の一つは、責任ある方法で廃水を管理・リサイクルすることを求める規制圧力の高まりです。環境規制の厳格化により、事業者は廃棄量と環境への影響を削減するために、高度な処理技術の導入を迫られています。Evoquaの持続可能性への取り組みは、気候変動に関連する水リスクを軽減するため、2035年までに取水量よりも多くの水をリサイクル・再利用するという目標に反映されています。さらに、同社の嫌気性廃水処理システムは、1日あたり約54万立方メートルのバイオガスを生成し、再生可能エネルギーの生産を支援し、持続可能な操業をさらに強化しています。

課題

- 複雑な廃水組成:フラッキング廃水は、塩分、重金属、放射性物質、そして様々な化学添加物の濃度が高いという特徴があり、処理プロセスを複雑化させます。井戸ごとに水質が異なるため、柔軟かつ高度な技術の適用が必要となり、運用の複雑さとコストが増加します。さらに、スラッジや塩水などの処理副産物の管理は、環境面および廃棄物処理面で課題を伴い、処理プロセス全体の効率に悪影響を及ぼします。

- インフラとコストの制約:遠隔地のシェール地域では水処理インフラの整備が限られているため、高額なトラック輸送や非効率的な輸送手段に頼らざるを得ません。パイプラインや処理施設の建設には、多額の資本投資と継続的な運用コストがかかります。さらに、水圧破砕活動の変動性と規制上の障壁の存在がインフラ整備をさらに阻害し、持続可能かつ費用対効果の高い水管理を多くの事業者にとって大きな課題としています。

水圧破砕水処理市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.5% |

|

基準年市場規模(2025年) |

4億9,140万米ドル |

|

予測年市場規模(2035年) |

8億3,960万米ドル |

|

地域範囲 |

|

水圧破砕水処理市場のセグメンテーション:

アプリケーションセグメント分析

治療タイプセグメント分析

サービスセグメント分析

汚染された廃水の安全な管理と処分の必要性に後押しされ、処理・処分分野は2035年までに世界のフラッキング水処理市場において大きなシェアを占めると予測されています。規制が厳格化するにつれ、事業者は環境負荷を低減するために、高度な処理・処分技術への依存度を高めています。シュルンベルジェのxWATERサービスは、バッケン油田から採取された740万ガロンの産出水を完全にリサイクル水で処理することで、淡水と処分の必要性を排除し、坑井ごとに約650回のタンクローリー輸送を削減します。

当社の水圧破砕水処理市場の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

治療の種類 |

|

サービス |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

水圧破砕水処理市場 - 地域分析

北米市場の洞察

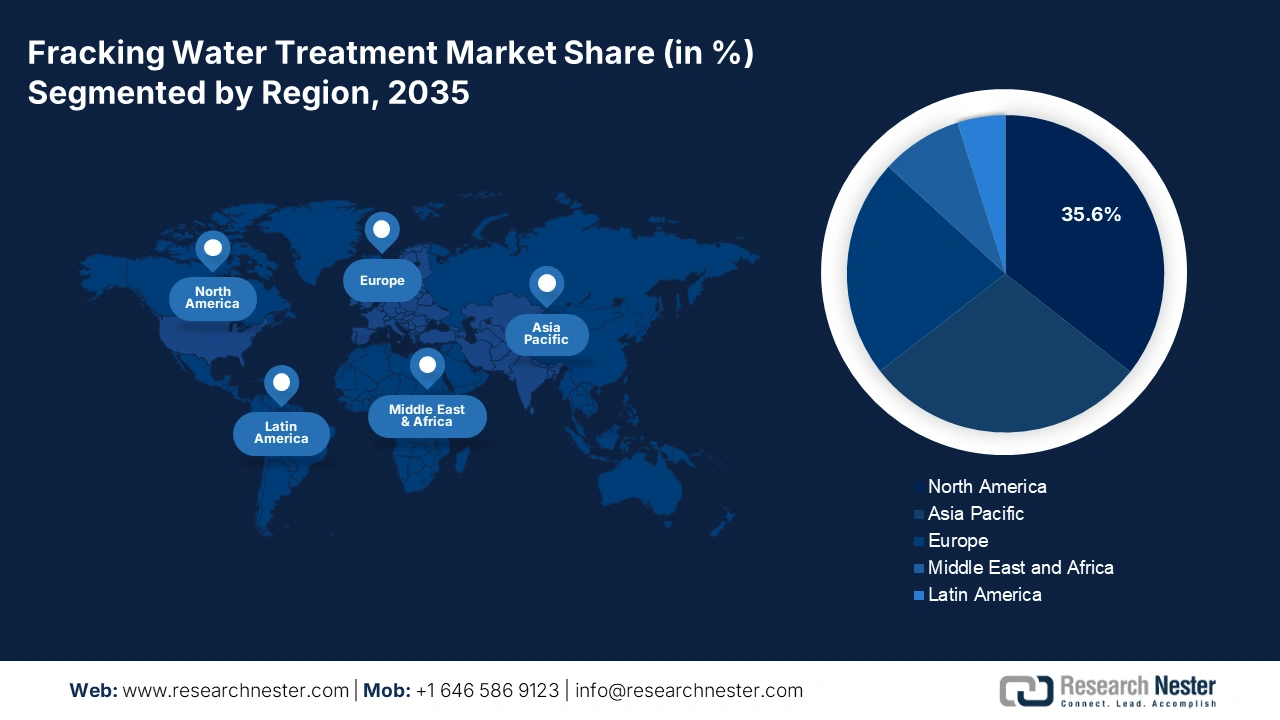

2035年までに北米市場は市場シェアの35.6%を占めると予想されており、2025年の約246.2億米ドルから2035年には405.1億米ドルに拡大し、この期間の年平均成長率(CAGR)は約5.8%で成長すると見込まれています。この拡大は、環境規制の強化、水圧破砕事業の拡大、深井戸注入からリサイクル技術への移行によって推進されています。水圧破砕水処理市場の主なセグメントは、イオン交換、逆浸透、微生物処理プロセスです。北米は、今後数年間、そして2035年まで、水圧破砕水処理市場シェアにおいて地域リーダーとなり、地域別世界市場収益の大部分を占めると予想されています。

米国は2035年までに北米の水圧破砕水処理市場を独占すると予想されています。この成長予測は、主にパーミアン盆地やマーセラス・シェールなどの地域におけるシェールガスの大量生産、厳格な規制枠組み、そして高度な処理技術の導入率の高さに起因しています。Hydrozonixは、油田向けにカスタマイズされた高度酸化システムとモバイル型水処理システムのリーディングカンパニーであり、オゾンとキャビテーション技術を活用した化学薬品を使用しないソリューションを提供しています。同社は30以上の油田にシステムを導入し、毎年数百万バレルの産出水を処理しています。

カナダは、2035年までに北米で第2位の水圧破砕水処理市場になると予想されています。この市場の成長は、ブリティッシュコロンビア州やアルバータ州などの地域におけるシェールガス探査の活発化と、水のリサイクルと再利用を促進する厳格な環境規制によって牽引されています。エンブリッジ社は、水処理とリサイクルのためのソリューションの提供において重要な役割を果たし、カナダの水圧破砕水処理の取り組みを支援しています。同社は、インド石油公社(IOC)のパニパット製油所に、逆浸透膜脱塩プラントとコンデンセート精製ユニットを備えたゼロ液体排出(ZLD)システムを構築しました。この革新的なシステムは、水を効果的にリサイクル・再利用することで、淡水消費量を大幅に削減し、環境への影響を低減します。

アジア太平洋市場の洞察

アジア太平洋地域市場は、シェール探査の急増と廃水再利用に関する政策の厳格化により、市場シェアの28.9%を占めると予想されています。市場規模は2035年までに13億9000万米ドルに達し、2026年から2035年にかけて年平均成長率(CAGR)7.7%で成長すると予想されています。この地域の需要に最も大きく貢献しているのは中国で、次いでオーストラリアとインドが続きます。当局は廃水排出規制の強化に加え、淡水化プラントなどの生産水処理インフラへの投資を進めています。企業が費用対効果の高い膜技術や電気凝集技術の研究開発に注力していることも、フラッキング水処理設備市場の成長を後押ししています。

中国は2035年までにアジア太平洋地域の水圧破砕水処理市場を独占すると予想されており、予測市場価値は6億1,300万米ドルを超える。この拡大は主に、四川省や内モンゴル自治区などの地域での活発なシェールガス開発と、再利用水の利用強化を目的とした廃水リサイクルの取り組みによるものである。シノペックなどの企業は、水圧破砕活動を強化するために積極的に水処理技術を強化してきた。その顕著な例は、重慶の涪陵シェールガス現場で電気水分離™(EWS)技術をテストするためにオリジンクリアと提携したことだ。この革新的な技術は、廃水から石油系炭化水素と浮遊物質をすべて効率的に除去し、水圧破砕作業での再利用を促進するため、淡水の使用量を減らし、環境への影響を軽減する。

インドはアジア太平洋地域で最も急速に成長する市場になると見込まれており、2035年までに市場規模は1億600万米ドルに達すると予測されています。この成長は、インド政府の野心的なガス経済計画と、カンベイ盆地およびクリシュナ・ゴダヴァリ盆地における探査活動によって推進されています。イオン・エクスチェンジ(インディア)社などの企業は、水の前処理、処理、リサイクル、ゼロ液体排出のソリューション提供に大きく関与し、インドの水圧破砕イニシアチブを支援してきました。同社は、逆浸透膜ベースの脱塩プラントとコンデンセート精製ユニットを備えたインド石油公社のパニパット製油所にゼロ液体排出(ZLD)システムを構築しました。このシステムは水をリサイクル・再利用することで、淡水消費量を大幅に削減し、環境への影響を軽減します。

ヨーロッパ市場の洞察

欧州の水圧破砕水処理市場は、環境規制の厳格化、ゼロ液体排出(ZLD)要件の強化、そして媒体ろ過および水再利用技術への需要の高まりを背景に、2035年まで着実な成長が見込まれています。欧州の様々な国は、環境への影響を最小限に抑え、EUの排水指令を遵守することを目的とした持続可能な水管理の実践に資源を投入しており、水圧破砕事業に従事する事業者にとって高度な処理ソリューションを優先しています。

ドイツは、強力な規制圧力、シェールガス探査への投資、そして水技術における豊富な産業専門知識を背景に、2035年までに欧州の水圧破砕法による水処理市場において大きな収益貢献を果たすと予測されています。EnviroChemieをはじめとする国内企業は、ドイツおよび欧州全域で毎年約250基の分散型廃水処理システムを提供しています。同社は世界中で3万基以上のプラントを設置しており、2021年の売上高は約2億79万ユーロと報告されています。

英国も、水質汚染に関する監視の強化、フローバックと排出に関する許可の厳格化、そして持続可能な採掘方法を促進する政府の優遇措置を背景に、2035年までにかなりの市場シェアを獲得すると予想されています。コリナ社は、ランカシャー州のフラッキング探査現場で、約20m³/時の処理能力を持つ4セルプラントを用いて、表面流出水とフローバックを含む廃水を処理し、厳格な排出基準を満たすことに成功し、1日あたり最大12台のタンカー輸送の必要性を排除しました。

主要な水圧破砕水処理市場のプレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界のフラッキング水処理市場は、シュルンベルジェ、ハリバートン、ベーカー・ヒューズなどの大手米国企業によって主に支配されており、これらの企業を合わせると市場全体の26%以上を占めています。ヴェオリアやシーメンスなどの欧州企業は、高度なろ過技術とゼロ液体排出(ZLD)技術に注力しており、これが市場での確固たる地位の維持に役立っています。オーストラリア、韓国、インド、マレーシアの企業は、安価なモジュール式処理システムでニッチ市場に参入しています。市場イニシアチブの例としては、デュポンが複数の企業を買収して膜技術を拡張するために利用した合併や、生産水を処理する必要性をなくす無化学処理ソリューションの研究開発に従事するためのパートナーシップなどがあります。企業は持続可能性とコスト削減に注力していますが、厳しい環境規制や増加する非在来型の石油・ガス生産に対応するため、地域での生産能力の拡大も行っています。

市場で活動している主要企業の一部を以下に示します。

原産国 | おおよその市場シェア(%) | |

シュルンベルジェ・リミテッド | アメリカ合衆国 | 9.6 |

ハリバートン社 | アメリカ合衆国 | 8.8 |

ヴェオリア・エンバイロメントSA | フランス | 7.9 |

ベーカー・ヒューズ社 | アメリカ合衆国 | 7.2 |

ザイレム株式会社 | アメリカ合衆国 | 6.5 |

デュポン・ド・ネムール社 | アメリカ合衆国 | xx |

オヴィーボ株式会社 | カナダ | xx |

シーメンス水技術 | ドイツ | xx |

アクアテックインターナショナルLLC | アメリカ合衆国 | xx |

IDEテクノロジーズ株式会社 | イスラエル | xx |

原産地の水 | 中国 | xx |

クリーンテックウォーター株式会社 | オーストラリア | xx |

斗山重工業 | 韓国 | xx |

VAテックワバッグ株式会社 | インド | xx |

サルコン・ベルハッド | マレーシア | xx |

市場の競争環境におけるいくつかの重点領域を以下に示します。

最近の動向

- 2024年12月、 TETRA Technologiesは、真空膜蒸留と浸透圧逆浸透(OARO)を統合したエンドツーエンドの淡水化ソリューション「Oasis TDS」を発売しました。このシステムは、処理水のTDS(全塩濃度)が自治体基準を上回る40~200ppmとなり、93%の回収率を達成しました。パイロットプロジェクトでは、2024年第4四半期に1日あたり80万バレル以上の処理を達成しました。2024年には、パーミアン盆地の生産水量は84億バレル、年間再利用市場規模は41億米ドルと予測されています。

- LiqTechは2024年、炭化ケイ素セラミック超濾過技術を用いた次世代コンテナ型パイロットシステムを導入しました。このシステムは、あらゆる産出水を再注入または有益な再利用のために処理します。これは同社にとって米国における初の産出水再利用プロジェクトであり、石油・ガス産業の廃水処理とリサイクルの活用に関して多くの規制当局が直面している圧力を実証・反映しています。同社の技術は、費用対効果の高い処理オプションと厳格な水再利用要件への準拠を可能にし、その処理プロセスは、世界中の主要な石油・ガス生産地域において規制当局がより注目する持続可能な水圧破砕水処理と水リサイクルのリーダーとなるための大きな道筋となります。

- Report ID: 3389

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。