鋳造ロボット市場の見通し:

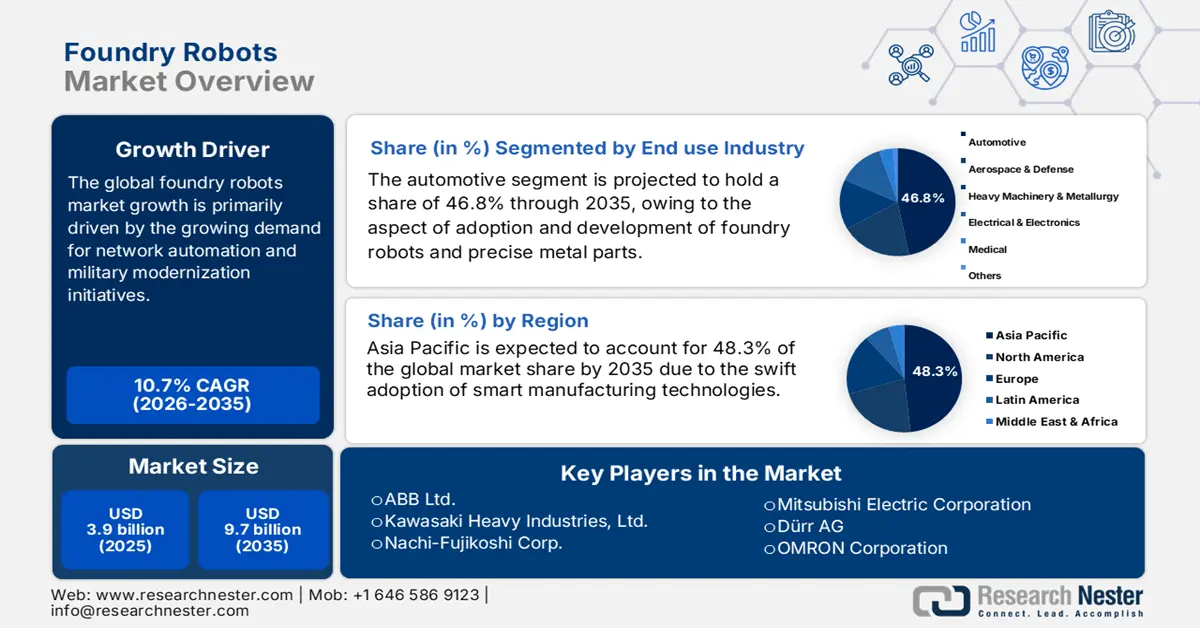

鋳造ロボット市場規模は2025年には39億米ドルを超え、2035年末には97億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)10.7%で成長が見込まれます。2026年には、鋳造ロボットの業界規模は43億米ドルに達すると推定されています。

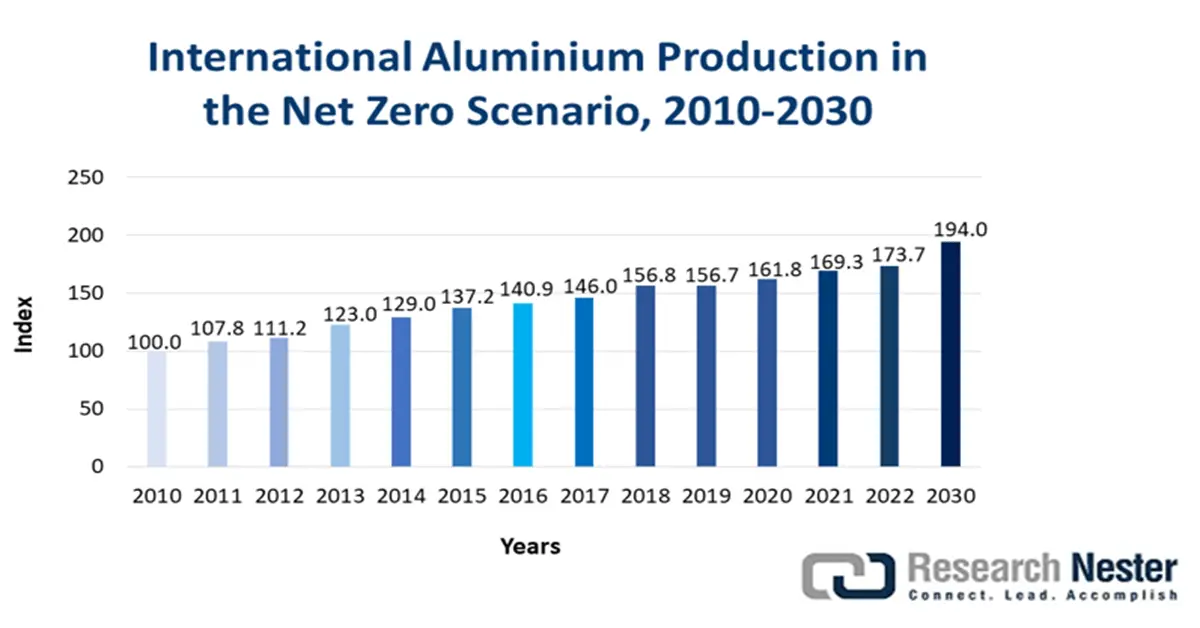

市場全体の売上は、原材料と部品の安定的かつ継続的な供給に大きく依存しています。鉄鋼やアルミニウムなどの主要な上流材料は、主にアジア、ヨーロッパ、北米間で大量に取引されています。IEAが2023年7月に発表した記事によると、アルミニウムは2020年から2022年にかけて3%以上の継続的な成長を遂げています。さらに、世界のアルミニウムの比率は、製造スクラップが95%以上、使用済みスクラップが75%近くとなっています。一方、鋳造ロボットは、プログラマブルロジックコントローラー(PLC)や耐高温ギアなどの精密部品に依存し、材料のハンドリングと鋳造に不可欠です。

出典: IEA

さらに、IFR機構が2024年4月に発表した記事によると、米国の製造業は自動化への投資を積極的に行っており、その結果、産業用ロボットは12%増加し、2023年時点で44,303台に達する見込みです。さらに、国内の需要の高まりと現地の製造能力の限界によって、この拡大は有利に強化されています。グローバルサプライチェーンの相互接続性は、米国で示された要因の収束によって強調されています。一方、組立ラインは機械や自動車センターの近くに容易に集中しており、これは鋳造ロボット市場のもう一つの重要な特徴的な推進力となっています。さらに、金属鋳造施設におけるロボット工学と技術のアップグレードは、最先端の鋳造ロボットの販売を押し上げると予測されており、市場の成長に適しています。

米国における年間産業用ロボット導入の歴史的期間

年 | ユニット |

2013 | 24 |

2014 | 26 |

2015 | 28 |

2016 | 31 |

2017 | 33 |

2018 | 40 |

2019 | 33 |

2020 | 31 |

2021 | 36 |

2022 | 40 |

2023 | 44 |

出典: IFR組織

キー 鋳造ロボット 市場インサイトの概要:

地域別洞察:

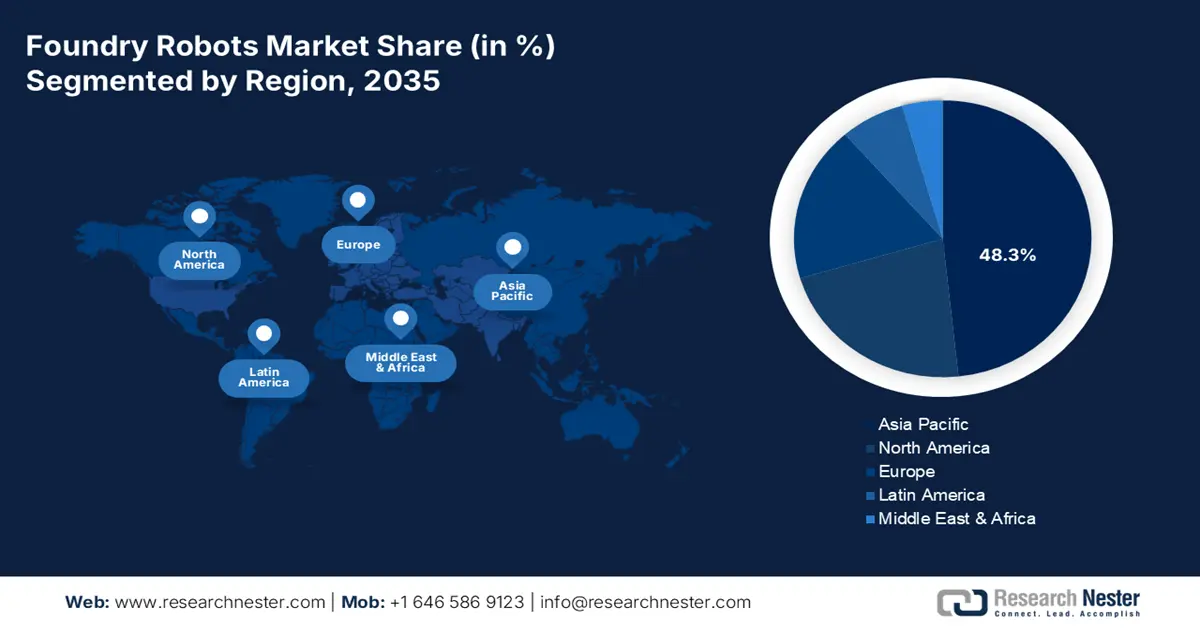

- アジア太平洋地域: 自動車産業と製造業の拡大により、アジア太平洋地域は 2035 年までに 48.3% のシェアを確保すると予想されています。

- ヨーロッパ: ヨーロッパは、ESG 規制と自動車の電動化の推進により、2026 年から 2035 年にかけて最も急速に成長する地域になると予測されています。

セグメント分析:

- 自動車分野:鋳造ロボット市場における自動車分野は、軽量、高品質、精密な金属部品の需要増加により、2035年までに46.8%のシェアを占めると予測されています。

- ハンドリングセグメント:職場の安全性と運用効率の向上に対する重要なニーズにより、ハンドリングセグメントは2026年から2035年にかけて大きなシェアを占めると予想されます。

主な成長傾向:

- 高度な製造業とインダストリー4.0の導入

- 重工業における労働力不足

主な課題:

- 高額な設備投資による価格圧力

- 信頼できるインフラの欠如

主要プレーヤー: KUKA AG(ドイツ)、安川電機株式会社(日本)、ABB Ltd.(スイス)、川崎重工業株式会社(日本)、不二越株式会社(日本)、三菱電機株式会社(日本)、Dürr AG(ドイツ)、オムロン株式会社(日本)、Hyundail Robotics(韓国)、Stäubli International AG(スイス)、Comau SpA(イタリア)、Universal Robots A/S(デンマーク)、Siasun Robot & Automation Co., Ltd.(中国)、EFORT Intelligent Equipment Co., Ltd.(中国)、Estun Automation Co., Ltd.(中国)、Techman Robot Inc.(台湾)、Acieta LLC(米国)、RobotWorx(米国)、ABB Pte. Ltd.(シンガポール)。

グローバル 鋳造ロボット 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 39億米ドル

- 2026年の市場規模: 97億米ドル

- 予測市場規模: 2035年までに43億米ドル

- 成長予測: 10.7% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに48.3%のシェア)

- 最も急成長している地域:ヨーロッパ

- 主要国:中国、ドイツ、日本、アメリカ、韓国

- 新興国:インド、メキシコ、ブラジル、タイ、ベトナム

Last updated on : 3 November, 2025

鋳造ロボット市場 - 成長の原動力と課題

成長の原動力

- 先進製造業とインダストリー4.0の導入:インダストリー4.0の原則がますます注目を集めており、鋳造ロボット市場の需要も同様の傾向で増加すると予測されています。さらに、スマートファクトリーの増加は、予知保全の確保やリアルタイムの洞察の獲得を目的としたロボットの導入を促進すると予想されます。この点に関して、米国エネルギー省が2024年7月に発表した記事によると、スマート製造プロセスと技術の進歩を加速させるために、3,300万米ドルの資金提供機会が提供されています。その目的は、クリーンエネルギーへの移行に必要な先進的な材料と技術の導入と開発です。

- 重工業における労働力不足:金属加工・鋳造工場における熟練労働者の不足は、鋳造ロボット市場においてメーカーにとって世界的に大きな成長機会を生み出しています。さらに、鋳造労働者の雇用は減少しており、求人件数は増加しています。しかしながら、2025年9月の米国労働統計局のデータレポートによると、求人件数は720万人と急増しており、レイオフや退職件数には若干の変動が見られ、市場全体の発展に対する楽観的な見通しを示しています。

- 労働安全と環境コンプライアンスの強化:各国政府は、鋳造現場に内在する有害ガス、浮遊粒子状物質、高熱といった危険から労働者を守るため、厳格な規制政策を導入しています。例えば、米国環境保護庁(EPA)は、金属鋳造に関する規制など、大気質に関する基準を施行しており、自動化ロボットシステムはプロセス制御を容易に最適化することで、漏洩排出を削減できます。一方、米国国立労働安全衛生研究所(NIOSH)は、労働者の曝露制御に関する徹底的な研究を行い、ガイダンスを提供しており、国際的な市場拡大に繋がっています。

2023年のアルミニウム原石およびスクラップの輸出入が鋳造ロボット市場を活性化

国/コンポーネント | 未加工アルミニウム | アルミニウムスクラップ |

国際貿易 | 738億ドル | 209億ドル |

世界貿易シェア | 0.3% | 0.09% |

製品の複雑さ | -1.4 | -0.6 |

輸出の伸び | -20.2% | -12.1% |

主要輸出国 | カナダ(80億米ドル) | 米国(34億ドル) |

主要輸入業者 | 米国(119億ドル) | インド(35億米ドル) |

出典: OEC

課題

- 高額な設備投資による価格圧力:導入のための先行投資戦略は、鋳造ロボット市場の売上成長に悪影響を与える大きな課題の一つです。高温用途では、コストが頻繁に増加します。さらに、製造業の中小企業は、自動化統合における大きな障壁として、法外な資本需要を挙げています。これは、設備投資の増加により、鋳造ロボットの普及率が低下すると予測されることを明確に示しています。しかし、この価格障壁に対処するため、いくつかの企業はサブスクリプションモデルやリースモデルを提供することで、売上向上を目指しています。

- 信頼性の高いインフラの欠如:ネットワーク設備の不足は、遠隔制御、予知保全、リアルタイムロボット監視を統合した革新的なファウンドリーロボット市場の展開における大きな障害の一つです。こうした状況は、先進的な技術開発のための予算が少ないため、多くの発展途上国で一般的に見られます。例えば、東南アジアやサハラ以南のアフリカでは、ほとんどの製造拠点が産業グレードの4Gおよび5G接続を利用できませんでした。その結果、高速データ伝送に依存するファウンドリーのスマートロボットシステムの開発が直接的に阻害されています。

鋳造ロボット市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

10.7% |

|

基準年市場規模(2025年) |

39億ドル |

|

予測年市場規模(2035年) |

97億ドル |

|

地域範囲 |

|

鋳造ロボット市場のセグメンテーション:

最終用途産業セグメント分析

最終用途産業別では、鋳造ロボット市場において自動車分野が2035年末までに46.8%という最も高いシェアを占めると予想されています。この分野の成長は、鋳造ロボットの開発と導入を促進する重要な要因としての役割が大きく寄与しています。さらに、自動車製造では、軽量で高品質かつ精密な金属部品の需要増加が求められています。IFR機構が2023年3月に発表した記事によると、自動車分野はロボットの稼働台数が最も多く、稼働在庫は約100万台に達しています。これは、世界の産業全体で設置されているロボットの総数の約3分の1を占めており、この分野の成長に適しています。

機能セグメント分析

機能別では、鋳造ロボット市場において、ハンドリングセグメントは規定期間中に2番目に高いシェアを獲得すると予測されています。このセグメントの市場規模は、鋳造工場において最も肉体的に、危険で、かつ広範囲に及ぶ過酷な作業を自動化する上で極めて重要な役割を果たしていることから、大きく牽引されています。これらの作業には、炉への原材料の投入、高温・重量物の鋳物の搬送、そして仕上げ、バリ取り、冷却を含む処理ステーション間の溶融金属の搬送が含まれます。さらに、このセグメントを牽引する主な要因は、危険な環境から人員を解放し、優れた運用効率を追求することで職場の安全性を向上させるという、不可欠な需要です。

タイプセグメント分析

タイプ別では、鋳造ロボット市場において、多関節ロボットセグメントは、予測期間終了までに3番目に高いシェアを占めると予測されています。このセグメントの発展は、その安全性、精度、柔軟性によって効果的に推進されており、複雑な作業を広範囲に再現性と高精度で実行することを可能にします。例えば、Energy Reportsが2022年11月に発表した記事によると、中国の天然ガス消費量は年間2,770億立方メートルに達し、天然ガスパイプラインの総延長も8万キロメートルを超えています。そのため、水道管の適切な検査を確実に行うためのロボットデバイスが開発され、市場におけるこのセグメント全体の成長を支えています。

鋳造ロボット市場に関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

最終用途産業 |

|

関数 |

|

タイプ |

|

成分 |

|

積載容量 |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

鋳造ロボット市場 - 地域分析

APAC市場インサイト

鋳造ロボット市場において、アジア太平洋地域は2035年末までに48.3%という最大のシェアを占めると予想されています。この地域の市場活性化は、堅調な自動車産業や製造業の力強い成長に起因しており、これが鋳造ロボットの販売を牽引する大きな要因の一つとなっています。さらに、ダイカストの需要増加と政府による多額のICT投資も、鋳造ロボット市場の成長を後押ししています。ABD機構が2025年に発表した記事によると、デジタルトランスフォーメーションへの国際的な支出は2027年末までに3.9兆米ドルに達すると予測されており、そのうちアジア太平洋地域が33%以上を占め、市場の成長を牽引しています。

中国の鋳造ロボット市場は、巨大な製造基盤と積極的なスマートファクトリー政策により、高いペースで成長すると予測されています。デジタルシフトは、ロボット工学におけるAIとIoTの急速な統合をもたらしました。2025年3月のIFR Organizationの記事によると、中国の国家発展改革委員会は、次世代イノベーション、AI、ロボット工学に関する1兆元(1,380億米ドル)に及ぶ長期基金を20年以上にわたり設立することを通知しました。この基金の目的は、中国の技術主導による製造業の成功を継続させ、市場の発展を促進することです。

インドにおける鋳造ロボット市場も、Make in Indiaキャンペーンや先進化学セルおよび自動車用バッテリー向けのPLIスキームといった政府戦略による手厚い支援を受けて、勢いを増しています。これらの行政政策は地域の製造業を積極的に促進し、自動化された鋳造工場への投資の急増につながっています。例えば、重工業省は、資本財セクターの競争力を最適化するために、革新的な製造技術の導入を支援しています。さらに、産業用ロボットのサプライチェーンの側面も、インド国内および地域全体の市場需要を押し上げています。

産業用ロボット 2023年 アジア太平洋地域における輸出入

国 | 輸出 | 輸入 |

日本 | 2億7900万米ドル | 3,020万ドル |

中国 | 1億8,300万ドル | 5,780万ドル |

韓国 | 5,120万ドル | 2,840万ドル |

インド | 150万ドル | 930万ドル |

マレーシア | 280万ドル | 870万ドル |

シンガポール | 300万米ドル | 2,040万ドル |

タイ | 180万ドル | 2,030万ドル |

出典: OEC

ヨーロッパ市場の洞察

鋳造ロボット市場において、ヨーロッパは予測期間中に最も急成長を遂げる地域になると予想されています。この地域における市場へのエクスポージャーは、ESG規制の存在と、鋳造ロボットの販売を押し上げる自動車の電動化規制によって牽引されています。さらに、自動車および航空宇宙産業の鋳造工場における高精度鋳造の自動化も、鋳造ロボットの導入をさらに促進しています。NLMが2023年3月に発表した記事によると、この地域では大規模企業の25%、中規模企業の12%、小規模企業の5%がロボットを活用しています。したがって、この地域の職場におけるロボット導入の増加は、市場の成長を急速に後押ししています。

ドイツは鋳造ロボット市場の売上をリードしており、自動車および産業機械分野における同国の優位性が鋳造ロボットの需要を押し上げています。インダストリー4.0の早期導入と、ハイテクに精通した消費者の存在も、高度な鋳造ロボットの導入を促進しています。2024年6月のOECDデータレポートによると、ドイツにおける人工知能(AI)スキルの需要は高まっており、オンライン求人は2022年には0.4%でしたが、2023年には1.5%増加すると予想されています。さらに、「Made in Germany Digital」やドイツ連邦デジタル・運輸省(BMDV)のAIアクションプランなどの取り組みも、市場全体の押し上げに寄与しています。

英国の鋳造ロボット市場は、ロボットが迅速かつ安定した品質で生産できる高信頼性の鋳造品を求める防衛産業と航空宇宙産業の存在により、ますます注目を集めています。サプライチェーンへの依存度を高める政策と、政府の「Made Smarter」アプローチの国内回帰も、市場の発展を後押ししています。英国ビジネス庁が2025年6月に発表した記事によると、英国の先進的な産業戦略により、約43億ポンドの資金が急速に確保されており、そのうち約28億ポンドは今後5年間の研究開発費に充てられており、市場への好影響を示しています。

北米市場の洞察

北米における鋳造ロボット市場は、予測期間の終了までに着実に成長すると予測されています。この地域の市場発展は、革新的な製造戦略に加え、サプライチェーンの確保と生産拠点の回帰という喫緊の課題によって牽引されています。NLMが2022年7月に発表した記事によると、インダストリー4.0技術の導入により、従業員の50%がスキルアップを必要としています。さらに、2025年には重要なスキルの3分の1が技術系スキルで構成されると予測されており、これは地域全体の市場発展に好影響を与えるでしょう。

米国におけるファウンドリロボット市場は、政府の支援政策と資金援助の恩恵を受けて、大きく成長しています。さらに、自動車、航空宇宙、防衛セクターの強力な存在感が、ファウンドリロボットメーカーにとって大きなチャンスとなっています。米国国務省が2024年9月に発表したデータレポートによると、国務省は人工知能(AI)へのアクセス障壁を克服し、コンピュータクレジットへのアクセスを促進するために1,000万米ドルの予算を計上しました。また、製造USAネットワークやNISTのスマート製造イノベーションセンターなどの取り組みを通じて、ファウンドリの自動化が加速しています。

カナダの鋳造ロボット市場も、重機・資源産業の国際競争力強化を目的とした自動化の戦略的導入により成長を続けています。最終的な焦点は、ロボット技術を効果的に活用して原料金属生産に付加価値を提供し、バリューチェーンを精密部品製造、特に輸出向けへと引き上げることです。さらに、2024年8月のカナダ政府の発表によると、公共サービス・調達大臣は、NGenアプローチに基づき、15件の先進製造プロジェクトを支援する新たなプロジェクトを発表しました。これにより、全国31の組織を支援するために5,900万米ドルという多額の資金が提供され、市場の見通しは明るくなっています。

主要な鋳造ロボット市場プレーヤー:

- ファナック株式会社(日本)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- KUKA AG(ドイツ)

- 安川電機株式会社(日本)

- ABB Ltd.(スイス)

- 川崎重工業株式会社(日本)

- 不二越株式会社 (日本)

- 三菱電機株式会社(日本)

- デュールAG(ドイツ)

- オムロン株式会社(日本)

- ヒュンダイルロボティクス(韓国)

- シュタウブリ・インターナショナルAG(スイス)

- Comau SpA(イタリア)

- ユニバーサルロボットA/S(デンマーク)

- シアサンロボット&オートメーション株式会社(中国)

- EFORT Intelligent Equipment Co., Ltd.(中国)

- エスタンオートメーション株式会社(中国)

- テックマンロボット株式会社(台湾)

- Acieta LLC(米国)

- RobotWorx(米国)

- ABB Pte. Ltd.(シンガポール)

- ファナック株式会社は、産業オートメーションのグローバルリーダーであり、鋳造工場の過酷な環境(反復的な重量物の持ち上げ、粉塵、高温など)に耐えられるよう開発された、堅牢で信頼性の高いロボットで知られています。高可搬多関節ロボットをはじめとする幅広い製品ラインナップは、作業の自動化に大きく貢献し、ファナックを圧倒的な地位に押し上げています。こうした開発により、ファナックの売上高は2024年度時点で7兆9,530億円に達しています。

- KUKA AGは革新的な自動化ソリューションに特化し、金属鋳造や鍛造といった鋳造工程に特化した堅牢なロボットポートフォリオを提供しています。同社はインダストリー4.0とネットワーク統合に注力しており、鋳造工場が柔軟でスマートな生産セルを開発できるよう支援することで、欧州をはじめとする各国で有数のテクノロジープロバイダーとしての地位を確固たるものにしています。

- 安川電機は、Motomanブランドでロボット工学のパイオニアとして、鋳造工場におけるマシンテンディング、バリ取り、研削といった精密作業に不可欠な高性能ロボットを提供しています。さらに、高度なモーション制御と耐久性の両方に重点を置くことで、効率的で高品質な動作を実現し、製造業に最適な選択肢となっています。また、2024年度の年次報告書によると、同社の設備投資額は378億円、研究開発費は212億円となっています。

- ABB社はロボット工学のパイオニアとして広く知られ、鋳造用ロボットの幅広いラインナップを提供しています。中でも7000シリーズとIRB 6000シリーズは、迅速な材料搬送とダイカストにおける効率性において業界標準とされています。さらに、同社はOmniCoreコントローラとデジタルソリューションによって市場開拓を推進し、スマート鋳造オペレーションにおける予知保全とエネルギー効率向上を実現しています。

- 川崎重工業株式会社は、長年にわたり、耐久性と強度に優れたロボットを製造してきた実績を持つ、注目すべきキープレーヤーです。これらのロボットは、重量物や超大型鋳物のハンドリングなど、鋳造工程において最も強度が求められる作業に対応できます。同社のロボットは、大型鍛造および自動車鋳造生産ラインにおけるアプリケーションに不可欠な、可搬重量と優れたリーチで高く評価されています。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界の鋳造ロボット市場は、大規模企業の存在とスタートアップ企業の台頭増加が特徴的です。大規模企業は世界シェアの大部分を占めており、製品の有効性を高め、幅広い顧客基盤を急速に獲得するために、デジタル技術への投資に注力しています。また、日本企業は、そのノウハウに基づくアプローチにより、世界市場において大きなプラス要因となっています。さらに、2025年10月には、ソフトバンクグループ株式会社がABB Ltd.とABBのロボット事業を総額53億米ドルで買収する正式契約を締結したことを発表しており、鋳造ロボット市場の活性化に寄与する見込みです。

鋳造ロボット市場の企業概要:

最近の動向

- 2025年10月、 Zimmer Biomet Holdings, Inc.は、米国股関節膝関節外科医師会(AAHKS)において、同社の幅広いロボット工学および筋骨格ポートフォリオ全体にわたる大胆な進歩を積極的に強調したことを発表しました。

- 2024年12月、サムスン電子は、868億ウォンを投資し、韓国に拠点を置くレインボーロボティクスの株式14.7%を取得し、将来のロボット開発を加速させるため、同社の最大株主の1社となる計画を発表した。

- 2024年10月、ヒュンダイモーターカンパニーはウェイモと複数年にわたる戦略的パートナーシップを締結することを発表しました。両社は、ウェイモの第6世代完全自動運転技術を、自社の電気自動車SUV「IQNIQ 5」に搭載しました。

- Report ID: 3878

- Published Date: Nov 03, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。