飼料用プレバイオティクス市場の見通し:

飼料用プレバイオティクス市場規模は2025年に33億米ドルと評価され、2035年末までに55億米ドルに達すると予測されています。予測期間(2026年から2035年)中は年平均成長率(CAGR)5.4%で成長します。2026年には、飼料用プレバイオティクスの業界規模は34億米ドルに達すると推定されています。

市場は主に、世界の畜産システムの構造変化と、非治療目的の使用削減を求める規制圧力によって形成されています。政府および政府間データは、機能性飼料の需要を直接的に牽引する商業用動物性タンパク質生産量の持続的な成長を示しています。FAOのデータによると、2023年の世界の食肉生産量は3億6,400万頭に達し、生産サイクルの短縮と飼料変換効率の高さから、家禽が最も急速に成長するシェアを占めています。家禽と豚のシステムは、抗菌薬耐性緩和政策の影響を最も受けやすい分野でもあります。WHOは正式に抗菌薬耐性を最大の公衆衛生上の脅威に分類し、動物飼料における抗生物質成長促進剤の使用を制限する国家行動計画を促しています。

需要面では、家畜の健康経済学と飼料効率指標が購買決定の基盤となっています。2022年4月のNLM調査によると、集約型システムにおける畜産総コストの60%から85%は飼料費が占めており、飼料利用率のわずかな改善が商業的に大きな意味を持つと報告されています。FAOのデータによると、腸管疾患と腸管の健康不良は、主に離乳豚とブロイラーにおいて生産性低下の主な原因であり、幼少期の栄養が死亡率と平均日増体量に直接影響を及ぼします。プレバイオティクスの配合は、獣医薬費を増やすことなく疾病負担を軽減することに焦点を当てた国家動物衛生目標と一致しています。さらに、コーデックス食品規格を含む政府支援の食品安全枠組みは、下流の食品サプライチェーンを保護するために、飼料レベルでの予防的健康対策を重視しています。

キー 飼料プレバイオティクス 市場インサイトの概要:

地域のハイライト:

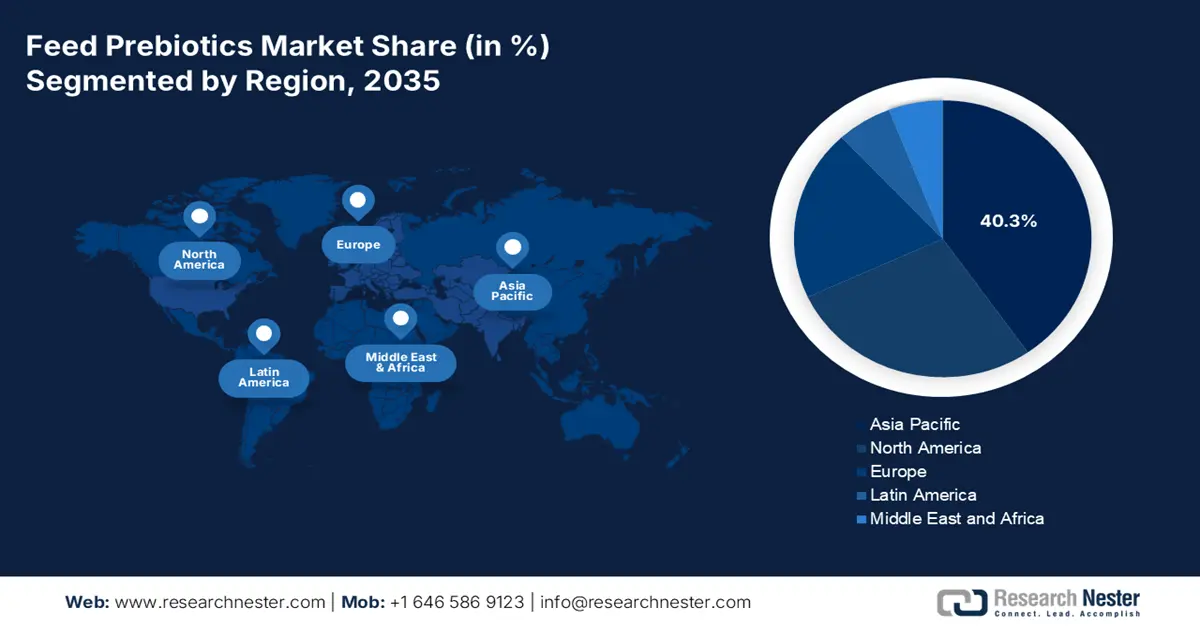

- アジア太平洋地域は、大規模な畜産および水産養殖の拡大、タンパク質消費量の増加、規制による抗生物質成長促進剤からの移行に支えられ、2035年までに飼料プレバイオティクス市場の40.3%のシェアを占めると予測されています。

- 北米は、厳格な抗生物質削減規制、精密栄養の採用、統合飼料サプライチェーンによって強化され、2026~2035年の間に6.1%のCAGRを記録すると予想されています。

セグメント分析:

- 飼料プレバイオティクス市場のフォームセグメントの下にある粉末サブセグメントは、優れた取り扱い安定性、飼料工場での正確な投与、ペレット化システムとのシームレスな互換性を基盤として、2035年までに85.6%のシェアを獲得すると予想されています。

- 流通セグメントでは、バルク供給、製剤の連携、技術保証を重視したメーカーと配合業者とのパートナーシップにより、直接販売が2026~2035年にかけて大きなシェアを維持すると予想されています。

主な成長傾向:

- 政府主導による動物飼料における抗菌剤使用量の削減

- 家畜疾病予防とバイオセキュリティへの公的投資の増加

主な課題:

- 厳格かつ進化する規制上のハードル

- 顧客証明と実証されたROI

主要企業: ADM、Cargill, Incorporated、DuPont de Nemours, Inc、Ingredion Incorporated、Kerry Group (アイルランド)、Royal FrieslandCampina NV、BENEO GmbH、Südzucker AG、Cosucra Groupe Warcoing SA。

グローバル 飼料プレバイオティクス 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 33億米ドル

- 2026年の市場規模: 34億米ドル

- 予測市場規模: 2035年までに55億米ドル

- 成長予測: 5.4% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに40.3%のシェア)

- 最も急成長している地域:北米

- 主要国:米国、中国、ドイツ、ブラジル、フランス

- 新興国:インド、ベトナム、インドネシア、タイ、メキシコ

Last updated on : 19 December, 2025

飼料用プレバイオティクス市場 - 成長要因と課題

成長の原動力

- 政府主導による動物飼料における抗菌薬使用量の削減:抗菌薬耐性対策のための公的支出と規制の執行は、飼料用プレバイオティクスの重要な構造的推進力となっています。各国政府は、家畜における抗生物質の非治療的使用を制限する監視・執行プログラムおよび移行プログラムへの資金提供を強化しています。WHOとFAOは共同で、国家薬剤耐性(AMR)行動計画を支援しており、その多くは飼料配合に直接影響を与えます。米国では、FDAの獣医用飼料指令により、医療上重要な抗生物質が処方箋のみで入手可能となり、抗生物質を含まない腸内環境改善のための資材の需要が高まっています。EUは、獣医公衆衛生予算と欧州医薬品庁(EMA)による執行を通じて、同様の移行を支援しています。 2023年11月のEMAレポートによると、2011年から2022年にかけて、EUにおける動物用抗菌剤の売上は53%減少しました。このデータは、2025年まで続く持続的な規制圧力を反映しています。飼料メーカーやインテグレーターにとっては、抗生物質制限体制下でのパフォーマンスを維持するために、プレバイオティクスの配合に向けた長期的な調達シフトが求められます。

- 家畜疾病予防とバイオセキュリティへの公的投資の増加:各国政府は家畜衛生予算を治療よりも予防に配分しており、これが飼料プレバイオティクス市場とプレバイオティクス需要を間接的に支えています。FAOと各国省庁は、主に家禽と豚を対象とした費用対効果の高い疾病緩和戦略として、飼料ベースの腸管衛生管理を重視しています。米国農務省(USDA)は、風土病性腸疾患が依然として生産性低下の主な原因であると報告しており、農業法案に基づく家畜衛生プログラムへの継続的な資金提供を促しています。EUでは、共通農業政策資金において、動物福祉と健康回復力への優先順位がますます高くなっており、罹患率を低減する飼料戦略が支持されています。予防的栄養は死亡率を低下させ、飼料効率を向上させるため、国内のタンパク質供給の安定化という政府の目標と合致しています。

- 政府の動物衛生支出:動物衛生プログラムへの継続的な政府支出は、飼料プレバイオティクス市場の需要を支える構造的な原動力となっています。この支出は、家畜疾病管理における予防的かつ非治療的なアプローチを強化します。米国農務省(USDA)の2025年報告書によると、2023年に動物衛生技術サービス、鳥類、豚、牛、水生動物の衛生に総額3億9,600万米ドルの公的資金が割り当てられており、早期疾病管理監視と生産性保護に向けた明確な政策的優先事項を示しています。鳥類と豚の衛生を対象とするプログラムは、これらの種が高密度生産と早期疾病リスクにより、腸内環境を重視した飼料投入の商業的利用率が最も高いことから、特に重要です。獣医診断および生物学的製剤への資金増額は、予防的な畜群戦略をさらに強化し、生産者が事後的な治療ではなく飼料ベースの介入を通じて家畜のパフォーマンスを安定させることを促進します。

動物衛生資金配分(2023~2025年)

プログラム | 2023年(百万米ドル) | 2024年(百万米ドル) | 2025年(百万米ドル) |

動物衛生技術サービス | 39 | 39 | 40 |

水生動物の健康 | 5 | 5 | 8 |

鳥類の健康 | 65 | 65 | 66 |

牛の健康 | 112 | 112 | 112 |

馬、シカ科動物、小型反芻動物の健康 | 35 | 35 | 23 |

国立獣医備蓄 | 7 | 7 | 7 |

豚の健康 | 26 | 26 | 31 |

獣医用生物学的製剤 | 21 | 21 | 22 |

獣医診断 | 64 | 64 | 64 |

人獣共通感染症管理 | 22 | 22 | 22 |

トータル、アニマルヘルス | 396 | 396 | 393 |

出典: USDA 2025

課題

- 厳格かつ進化する規制上のハードル:欧州のEFSAや米国のFDAといった機関による厳格な地域固有の規制のため、新規プレバイオティクスの市場承認取得は市場における大きな障壁となっています。これらの規制では、各動物種に対する安全性と有効性を証明するために、広範かつ費用のかかる書類提出が求められます。市場の主要企業は、チコリ根繊維の新規食品承認を様々な地域で取得するために、複数年にわたる科学プログラムに多額の投資を行っており、規制遵守に必要なリードタイムの長さを物語っています。このプロセスは市場参入を数年遅らせ、研究開発コストを大幅に増加させる可能性があります。

- 顧客への実証とROIの実証:飼料製造業者や農家にプレバイオティクスの導入を納得してもらうには、飼料要求率の向上や死亡率の低下といった、明確な投資対効果を示す畜産技術に基づいた実証が必要です。こうしたデータを得るには、長期にわたる高額な農場試験が必要です。業界のトップ企業は、広範な試験データとROI計算ツールを提供することで、この課題を克服しています。さらに、プレバイオティクスソリューションがブロイラーのFCR(飼料要求率)をいかに向上させ、1羽あたりの飼料コスト削減に直結するかを実証しており、これはコスト意識の高い生産者にとって重要な購買動機となります。

飼料プレバイオティクス市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.4% |

|

基準年市場規模(2025年) |

33億ドル |

|

予測年市場規模(2035年) |

55億ドル |

|

地域範囲 |

|

飼料プレバイオティクス市場のセグメンテーション:

フォームセグメント分析

粉末サブセグメントは、フォームセグメントを支配しており、飼料プレバイオティクス市場において2035年までに85.6%のシェアを占めると予想されています。このセグメントは、優れた取り扱い安定性、飼料工場での正確な投与の容易さ、そしてペレット化プロセスとの適合性によって牽引されています。その優位性は、均一な乾燥混合が不可欠な工業用飼料生産の動向によって強調されています。2025年4月の米国農務省(USDA)の報告書によると、飼料製造において、米国で生産される飼料の95%以上が粉末添加剤の配合に適した飼料であるとされています。さらに、粉末プレバイオティクスは、商業用飼料工場における大規模な自動化に適合しており、分離リスクを低減し、家畜バッチ全体で一貫した腸内環境の健康効果を保証します。

流通セグメント分析

流通セグメントでは、直接販売がセグメントをリードしており、2026年から2035年の予測期間中に大きなシェアを占めると見込まれています。このセグメントは、プレバイオティクス取引の大部分によって牽引されています。これは、メーカーが大量の飼料配合業者やインテグレーターに直接販売する業界の統合サプライチェーンを反映しています。このモデルは、技術サポート、安定した供給、そして配合における協力関係を保証します。OEC 2023レポートによると、動物飼料製剤の世界輸出額は212億米ドルに達し、これにはイヌリン、フラクトオリゴ糖(FOS)、ガラクトオリゴ糖(GOS)、マンナンオリゴ糖(MOS)などの飼料プレバイオティクスが含まれています。これは、動物飼料添加物が主に企業間チャネルを介して移動し、直接契約が主要なタンパク質生産者への供給を確保する上で極めて重要であることを示しています。

機能セグメント分析

腸の健康と消化は機能セグメントを牽引し、市場を牽引する最大の要因であり、最大の収益シェアを占めています。これは、栄養吸収を促進し、大きな経済的負担となっている腸疾患を予防する抗生物質を飼料に代替するという喫緊のニーズと直結しています。これを裏付けるように、健康指標に関する最近の政府の分析では、消化器疾患が集約型畜産システムにおける生産性の低下を軽減することが報告されており、消化器系の健康ソリューションへの重点的な投資が正当化されています。さらに、このセグメントは、EUによる家畜への抗生物質の日常的な予防的使用の禁止など、厳格な国際規制によってさらに強化されており、業界はプレバイオティクスなどの検証済みの代替手段を模索せざるを得なくなっています。これらの飼料用プレバイオティクスは、もはや単なる栄養補助食品ではなく、持続可能な動物生産に不可欠なツールとして認識されており、腸内細菌叢の改善は飼料要求率の向上と農場全体の収益性向上に直接つながります。

飼料プレバイオティクス市場に関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

形状 |

|

ソース |

|

家畜 |

|

関数 |

|

分布 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

飼料プレバイオティクス市場 - 地域分析

APAC市場インサイト

アジア太平洋地域は市場における主要なプレーヤーであり、2035年までに40.3%の市場シェアを獲得すると見込まれています。市場を牽引しているのは、畜産および水産養殖セクターの規模拡大と急速な集約化です。需要を牽引する主な要因は、急増する地域のタンパク質消費量に対応するために動物の生産性と健康を向上させる必要性です。同時に、中国を含む各国が厳しく規制している抗生物質による成長促進剤からの脱却という業界の戦略的転換も求められています。主要なトレンドとしては、大規模商業農場向けの費用対効果の高い製剤へのプレバイオティクスの統合、地域の飼料大手による投資の増加、そして世界で最も急速に成長している食料生産セクターである水産養殖における利用の増加などが挙げられます。インドの国家家畜ミッションなどの政府の取り組みは、畜産の近代化を通じて市場の成長をさらに促進しています。市場は、MOSやFOSなどの主要原料に重点を置く競争力のある地元メーカーに加え、グローバル企業が積極的に参入していることが特徴です。

中国の飼料用プレバイオティクス市場は、2020年に中国政府が厳格な成長促進抗生物質禁止令を発令した世界最大級の畜産・飼料生産セクターの規模の大きさによって牽引されています。現在主流となっているのは、大規模な豚肉・鶏肉産業向けに、飼料効率と耐病性の向上に重点を置いた、大量生産に適したコスト最適化された配合のプレバイオティクスです。さらに、中国農業農村部は、国家の食料安全保障目標の一環として、大規模畜産システムにおける飼料効率、疾病予防、バイオセーフティを引き続き重視しており、抗生物質を含まない飼料原料の需要を強化しています。OEC 2023の報告書によると、中国は14億8000万米ドル相当の動物用飼料製剤を輸出しており、大量生産におけるコスト管理を維持しながら、輸入国の残留安全性と抗菌性管理の要件を満たすためにプレバイオティクスの導入を奨励しています。

2035年までに、インドは膨大な家畜頭数、政府主導の近代化政策、そして世界最大の乳牛群の集約的管理への移行によって、経済成長が加速すると予想されています。重要なトレンドの一つは、乳牛の乳量と脂肪含有量を向上させるため、そして急成長を遂げつつコスト意識の高い商業用養鶏部門を支えるために、プレバイオティクスを活用することです。米国農務省(USDA)の2025年9月報告書によると、2025年のインドの脱脂乳生産量は77万トンで、間接的に家畜の栄養強化のためのプレバイオティクス強化飼料の需要増加につながるとされています。さらに、消化、免疫、飼料効率を高めるためにマンナンやフルクタンなどのプレバイオティクスを配合する商業用飼料工場からの需要も高まっています。畜産生産性への政府投資も、この需要をさらに強固なものにしています。

北米市場の洞察

北米は最も急成長を遂げている市場であり、2026年から2035年の予測期間中、年平均成長率(CAGR)6.1%で成長すると見込まれています。市場を牽引しているのは、抗生物質削減に関する強力な規制の施行、畜産生産性の向上、そして統合サプライチェーンです。米国の獣医用飼料指令とカナダの抗菌薬分類は、代替飼料に対する譲れない需要を生み出しています。プレバイオティクスを特定のライフステージに合わせてカスタマイズされた飼料に組み込む精密栄養や、次世代の共生組み合わせのための研究開発への多額の投資といったトレンドが見られます。飼料効率の向上による環境への影響の低減といった持続可能性指標は、重要な購買基準になりつつあります。大手飼料企業および動物用医薬品企業間の市場統合は、コストよりも価値に基づくソリューションに焦点を合わせ、競争環境を形成しています。

米国の飼料用プレバイオティクス市場は、大規模な統合畜産経営とFDA(米国食品医薬品局)の獣医用飼料指令の厳格な施行によって形成されています。需要を牽引する主な要因は、抗生物質削減義務を遵守しつつ、動物の健康と生産性指標を維持する必要性です。このことが、相乗効果のあるブレンドで配合されることが多い精密栄養戦略の中核成分として、プレバイオティクスの採用を促進しました。OEC 2023レポートによると、米国は動物飼料製剤の輸出額で世界第2位であり、20億9000万米ドルを占めています。本レポートは、規制遵守を確保するために、添加剤のイノベーションが競争と統合を必要とするこの分野の巨大な規模を強調しています。この輸出志向の生産は、厳格な国際残留基準を満たす、実証済みで科学的に裏付けられた添加剤の必要性をさらに高めています。

カナダでは、飼料プレバイオティクス市場は、カナダ保健省による動物用医薬品の分類と強力な輸出志向の畜産セクターが主導する、抗菌薬管理に関する堅牢な規制枠組みによって牽引されています。重要な傾向として、主に反芻動物セクターにおいて、メタン削減戦略をサポートするために、プレバイオティクスの使用を国の持続可能性および気候目標と整合させています。カナダ動物栄養協会の 2025 年のレポートでは、2024 年の飼料総消費量は 2,890 万トンになると推定されており、そのうち 1,930 万トンが商業用飼料工場から供給され、飼料プレバイオティクスが最も一般的に組み込まれているアドレス可能な量ベースを定義しています。プレバイオティクスは、飼料レベルではなく、商業用製粉およびプレミックス レベルで添加されるため、商業用製粉のシェアが特に重要になります。

種別飼料消費量(2024年)

種 | 総飼料トン数 |

豚 | 9,536,997 |

肉牛 | 7,795,382 |

乳牛 | 5,346,616 |

家禽 | 5,399,435 |

その他 | 856,152 |

出典: ANACAN 2025

ヨーロッパ市場の洞察

欧州の飼料用プレバイオティクス市場は、世界的に堅固な規制枠組みによって定義されており、抗生物質による成長促進剤の使用全面禁止によって需要が牽引されています。主な推進力となっているのは、すべての飼料添加物の認可において厳格な科学的評価を義務付けるEU規制への準拠です。これにより、動物の健康、福祉、生産性の維持にプレバイオティクスが不可欠な、障壁の高い価値主導型市場が形成されています。主要なトレンドとしては、食品産業の副産物を活用した精密農業や循環型経済モデルへのプレバイオティクスの統合が挙げられます。成長は西ヨーロッパに集中しており、反芻動物と豚のセクターが主要な需要の中心となっています。EUのホライズン・ヨーロッパ・プログラムは、動物の栄養と腸内環境に関するプロジェクトを含む、持続可能な食料システムの研究に多額の予算を割り当てています。

英国市場は、高い基準を維持しながら国内の農業技術革新を促進しようとするBrexit後の独立した規制体制によって形成されています。主な原動力は、英国政府の抗菌薬耐性に関する5カ年国家行動計画に支えられた、集約的畜産セクター全体での抗菌薬使用量の削減です。主な傾向は、輸出市場へのアクセスを確保し、小売業者主導の保証スキームを満たすために、プレバイオティクスをプレミアム福祉重視の生産システムに統合することです。2025年7月の英国政府の報告書によると、2024年にイングランドで動物飼料が中間消費に46億400万ポンド貢献したことが示されており、飼料が畜産システム内で最大のコスト投入であることを裏付けています。飼料プレバイオティクスは、主に主要な飼料カテゴリーとして明示的に特定されている配合飼料を通じて、このコストベースに組み込まれています。

英国の動物飼料生産と消費(2024年)

メトリック | 価値 | 2023年からの変更 |

TIFF中間消費(イギリス) | 46億400万ポンド | - |

英国の配合飼料生産量 | +567キロトン | +4.4% |

牛と子牛の飼料 | - | -11.3% |

豚の飼料 | - | -12.2% |

羊の飼料 | - | -11.2% |

家禽飼料 | - | -11.2% |

動物飼料ストレート価格 | - | 減少 |

出典:英国政府 2025年7月

ドイツ市場は欧州最大規模で、最も技術的に進んでいる市場です。これは、EU規制の国内における堅実な実施、生産性の高い畜産セクター、そして抗生物質不使用の食肉に対する強い消費者需要に牽引されています。主なトレンドは、腸内環境と栄養効率を最適化するためにプレバイオティクスを飼料に正確に配合する精密給餌戦略の採用であり、主に同国の大規模な養豚・酪農業において採用されています。OECの2023年の報告書によると、同国は19億8000万米ドル相当の動物飼料製剤を輸出しており、飼料添加物の需要を決定づける膨大な量と産業の進歩が強調されています。この輸出の強さにより、ドイツの飼料メーカーは、世界市場向けの特殊な添加物ブレンドの開発における主要なイノベーターとしての地位を確立しています。

飼料プレバイオティクス市場の主要プレーヤー:

- カーギル社(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ADM(米国)

- デュポン・ド・ネムール社(米国)

- イングレディオン社(米国)

- ケリーグループ(アイルランド)

- ロイヤル・フリースランド・カンピナNV(オランダ)

- BENEO GmbH(ドイツ)

- Südzucker AG(ドイツ)

- Cosucra Groupe Warcoing SA (ベルギー)

- ルサッフル(フランス)

- ラレマンド社(カナダ)

- DSM-Firmenich(オランダ/スイス)

- BASF SE(ドイツ)

- 味の素株式会社(日本)

- 明治ホールディングス株式会社(日本)

- サムヤン株式会社(韓国)

- CJ CheilJedang(韓国)

- コーワ・インディア・プライベート・リミテッド(インド)

- PT. ASTRA Agro Lestari Tbk (インドネシア)

- Pure Elements Sdn Bhd (マレーシア)

- ADMは、広範な農業サプライチェーンと栄養に関する専門知識を活用し、飼料プレバイオティクス市場における世界的なリーディングカンパニーです。同社は、独自の発酵技術と酵素技術を統合し、GOSやScFOSなどの高純度プレバイオティクス繊維を生産することで、戦略的に市場を牽引しています。科学的根拠に基づいた一貫性のある原料への注力により、飼料メーカーは動物の腸内環境と持続可能性を向上させることができます。ADMの2024年度年次報告書によると、動物栄養サブセグメントの営業利益は前年比で5,900万米ドル増加しました。

- カーギル・インコーポレーテッドは、飼料および原料における比類のない世界的なプレゼンスを活かし、飼料プレバイオティクス市場における主要プレーヤーです。同社はイノベーションセンターにおける広範な研究を通じて市場の発展を推進し、包括的な飼料ポートフォリオにおいてマイクロバイオームをサポートするカスタマイズされたプレバイオティクスブレンドを開発することで、生産者が動物福祉と生産性を向上させ、天然成長促進剤の需要に応えられるようにしています。同社の年次報告書によると、2024年には年間売上高が1,600億米ドルに達すると見込まれています。

- デュポン・ドゥ・ヌムール社は、ニュートリション&バイオサイエンス部門を通じて、飼料プレバイオティクス市場における科学主導のイノベーターです。同社は、微生物学およびゲノミクスに関する深い専門知識を応用し、特殊な酵母やオリゴ糖といった標的プレバイオティクス製品を開発することで、市場をリードしています。この科学的アプローチは、動物の栄養吸収と免疫反応を高める有益な腸内フローラの促進効果を保証し、世界中の飼料メーカーにパフォーマンス重視のプレミアムソリューションを提供することを可能にしています。

- イングレディオン社は、飼料プレバイオティクス市場における主要な加工業者であり、イノベーターでもあります。炭水化物とデンプンに関する専門知識を活かし、同社は植物由来原料を難消化性デンプンや水溶性食物繊維といった機能性でクリーンラベルのプレバイオティクス原料へと転換することで、市場を牽引しています。この取り組みは、ペットや家畜の消化器系の健康と便の質を向上させる、多用途で非遺伝子組み換えの選択肢を飼料メーカーに提供し、消費者主導の自然派ペットフードや持続可能な農業へのトレンドに合致しています。

- ケリーグループは、飼料プレバイオティクス市場における風味と栄養のスペシャリストとして、卓越した実績を誇ります。同社は、ポストバイオティクスとプロバイオティクスに関する専門知識を活用し、相乗効果をもたらす共生ソリューションを開発することで、戦略的に市場における影響力を拡大しています。戦略的買収と研究開発を通じて、ケリーは飼料の嗜好性と腸内環境を改善する独自のプレバイオティクス製剤を開発し、世界中の顧客基盤に栄養価と動物の健康の両方に応える統合ソリューションを提供しています。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界の飼料用プレバイオティクス市場は競争が激しく、欧州と米国の大規模で多様なアグリビジネスおよび原料企業が市場を独占しています。これらの主要企業は、広範な研究開発能力と世界的なサプライチェーンを活用してリーダーシップを維持しています。戦略的焦点は、イノベーションと生産能力への多大な投資によって製品ポートフォリオを拡大することにあります。この成長は主に、抗生物質を使用しない畜産に対する世界的な需要の高まりによって推進されています。市場シェアを獲得するため、企業はターゲットを絞った合併や買収を追求し、飼料工場や動物衛生企業と戦略的パートナーシップを結び、主にアジア太平洋などの高成長地域への地理的拡大を強化しています。たとえば、NovonesisはDSM-Firmenichを買収してFeed Enzyme Allianceを解消し、総額15億ユーロの現金と引き換えに同社の販売および流通活動を引き継ぎました。この市場環境により、統合型大手の優位性が強化される一方で、地域のスペシャリストはニッチな用途とコストリーダーシップを通じて競争を強いられています。

飼料プレバイオティクス市場の企業概要:

最近の動向

- エボニックは、2025年11月にPoultry India 2025で強化されたEcobiolプロバイオティクスを展示する予定です。主なハイライトは、活性発現を早めるために最適化された成長プロファイルを特徴とする、エボニックの家禽用プロバイオティクスであるEcobiolのアップデートバージョンです。

- 2025年10月、バルケムはプロバイオティクス製剤の安定化と保存期間の延長を目的とした新たな添加剤ポートフォリオ「StabiliPro」の発売を発表しました。チームは、プロバイオティクスの完全性維持を目的とした新たな研究を発表する予定です。これにより、保存期間が延長され、最終製品の製剤におけるプロバイオティクスの過剰使用の必要性が低減することが期待されます。

- 2024年5月、栄養、健康、美容のイノベーターであるDSM-FirmenichとプロバイオティクスのパイオニアであるLallemand Health Solutionsは、画期的なパートナーシップを発表し、幼少期の栄養のための新しい相乗的なシンバイオティクスソリューションを立ち上げました。

- Report ID: 2733

- Published Date: Dec 19, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。