エラー監視ソフトウェア市場の見通し:

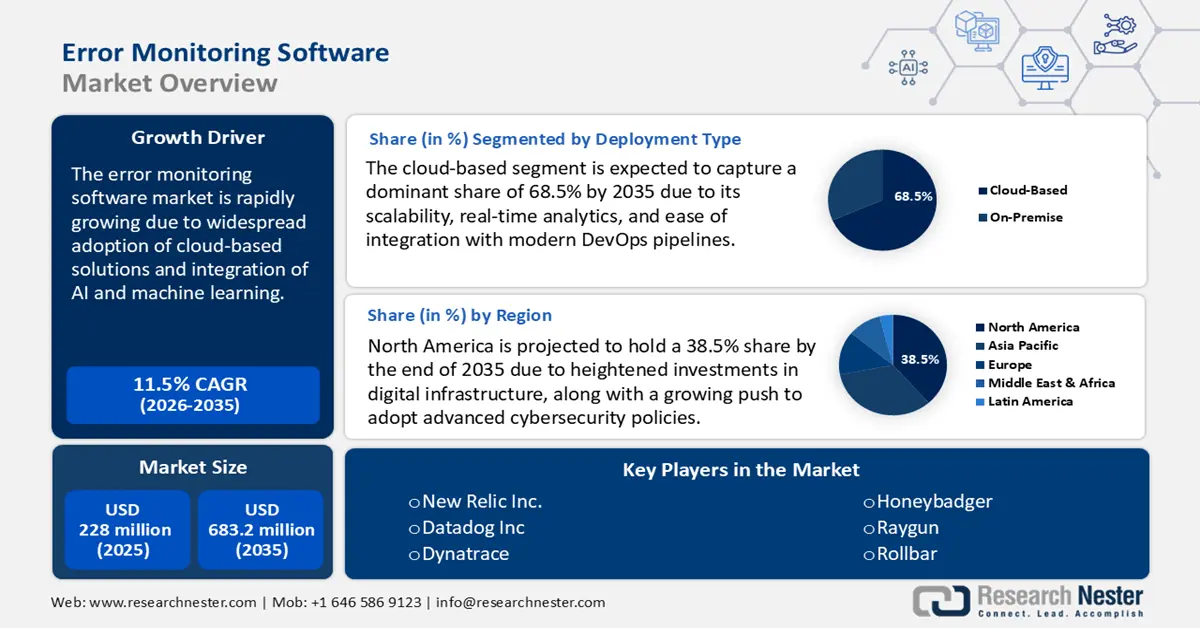

エラー監視ソフトウェア市場規模は2025年に2億2,800万米ドルと評価され、2035年末までに6億8,320万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)11.5%で成長が見込まれます。2026年には、エラー監視ソフトウェアの業界規模は2,544億米ドルに達すると推定されています。

IoT、5G、エッジコンピューティングの組み合わせはデジタルシステムに変化をもたらし、高度なエラー監視ツールの必要性を高めています。これらの技術は膨大な量のリアルタイムデータを生成するため、製造、医療、輸送などの業界でエラー監視ソリューションの需要が高まっています。また、世界中でスマートファクトリーが拡大していることも、エラー監視ソフトウェア技術の取引を拡大させています。

工業情報化省が2023年12月に発表した報告書によると、中国では1万以上のデジタルワークショップとスマートファクトリーが創出されており、スマート製造アプリケーション市場において中国は世界最大の市場となっています。発展途上地域は、エラー管理ソフトウェア企業にとって主要市場となることが期待されています。5Gをはじめとする無線通信ネットワークの急速な拡大は、これらの地域におけるインターネット普及率を押し上げています。インド電子情報技術省は、インドのデジタル経済が2029~30年までに国の総所得の5分の1を占めると予測しています。2022~23年には、インドのGDPの11.74%、約4,020億米ドルを占めました。このように、産業のデジタル化は、エラー監視ソフトウェア企業にとって魅力的な環境を生み出しています。

エラー監視ソフトウェア市場 - 成長要因と課題

成長の原動力

- クラウドベースソリューションの普及:オンプレミスシステムからクラウドベースソリューションへの移行により、クラウド環境向けに最適化されたエラー監視ソフトウェアの需要が高まっています。これらのクラウドネイティブソリューションは、アプリケーションパフォーマンスをスケーラブルかつ柔軟にリアルタイムで可視化します。欧州委員会の報告によると、2023年にはEU域内の企業の42.5%がクラウドコンピューティングサービスを利用する見込みです。クラウドテクノロジーを導入する組織が増えるにつれ、システムの信頼性とパフォーマンスを維持するためには、これらのプラットフォームとシームレスに統合できるエラー監視ツールが不可欠です。

- AIとMLの統合:エラー追跡ソフトウェアへのAIとMLの統合により、予測分析と問題の自動検出が向上します。この統合により、異常をより正確に特定し、潜在的な問題を積極的に解決できるようになり、ソフトウェアの信頼性が向上し、ダウンタイムが削減されます。例えば、2025年6月、Datadog社は、開発、セキュリティ、運用の各チームを支援する3つの新しいAIツールを発表しました。これらのツールは、インタラクティブに問題を調査し、バックグラウンドで自動的にコードを修正することで、開発、セキュリティ、運用の各チームを支援します。これは、主要企業が高度なエラー監視ソフトウェアの導入と幅広い顧客基盤の獲得を目指し、研究開発に注力していることを示しており、これにより収益が大幅に増加します。

- ユーザーエクスペリエンスと運用のレジリエンス強化への重点:企業は、卓越した顧客体験の提供と運用のレジリエンス確保へと徐々に移行しており、その中でエラー監視ソフトウェアは、アプリケーションパフォーマンスに影響を与える可能性のある問題をプロアクティブに特定し解決することで重要な役割を果たします。DevOpsおよびCI/CDパイプラインにエラー監視ツールを組み込むことで、開発サイクルの迅速化と信頼性の高いソフトウェアリリースが可能になります。ユーザーエクスペリエンスの向上と運用効率の向上に重点が置かれていることから、より多くの業界で高度なエラー監視ツールの導入が進んでいます。

課題

- 複雑な統合プロセス:エラー監視ソフトウェア市場における重要な課題は、多様で急速に進化するIT環境全体にわたってこれらのツールを統合する際の複雑さへの対応です。組織がクラウド、オンプレミス、ハイブリッドシステムを混在して導入する中で、シームレスな互換性と一貫したエラー追跡の確保は困難になっています。この複雑さは監視のギャップ、問題検出の遅延、そしてコスト増加につながり、企業がソフトウェアの高い信頼性とパフォーマンスを維持することを困難にしています。

- 導入コストの高さ:エラー監視ソフトウェアは高額なため、予算が限られている中小企業にとって導入は容易ではありません。人工知能(AI)や機械学習といった先進技術の導入も価格上昇を招き、コスト重視の市場では導入が制限されています。さらに、次世代のエラー監視ソフトウェアソリューションの導入には高度なインフラ整備が必要となるため、市場全体の成長を阻害しています。

エラー監視ソフトウェア市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

11.5% |

|

基準年市場規模(2025年) |

2億2800万米ドル |

|

予測年市場規模(2035年) |

6億8,320万米ドル |

|

地域範囲 |

|

エラー監視ソフトウェア市場のセグメンテーション:

展開タイプセグメント分析

クラウドベースの導入セグメントは、予測期間全体を通じて、エラー監視ソフトウェア市場において68.5%という大きな収益シェアを占めると見込まれます。クラウドベースの導入は、その費用対効果の高さから大きな収益性をもたらします。さらに、クラウドベースの導入は拡張性が高く、企業はオンデマンドでリソースを調整できるため、運用効率が向上します。ワークフローにおいては、クラウドベースのエラー監視の統合によりデバッグプロセスが最適化されており、このセグメントの高い潜在的可能性を示しています。

アプリケーションセグメント分析

ウェブアプリケーション分野は、2035年末までにエラー監視ソフトウェア市場において60.2%のシェアを獲得し、収益面ではトップクラスになると見込まれています。この分野の成長を牽引する主な要因は、業務最適化におけるウェブベースプラットフォームへの依存度の高まりです。eコマースの普及に伴い、ウェブアプリケーションにおけるエラー監視の必要性が高まっています。国際貿易局(ITA)の報告によると、B2B企業の世界的なオンライン売上高は過去10年間で毎年増加しており、2026年末には36兆米ドルに達すると見込まれています。これらの売上高の大部分は、先進製造業、エネルギー、ヘルスケア、専門ビジネスサービスなどの業界によるものです。つまり、主要インターフェースとしてのウェブアプリへの依存度が、この分野の成長を後押ししているのです。

企業規模セグメント分析

大企業セグメントは、調査期間を通じてエラー監視ソフトウェア市場において圧倒的なシェアを維持すると予測されています。IT運用の拡張性と重要性から、大企業はエラー監視ソフトウェアソリューションに多額の投資を行っています。また、ダウンタイム、エラー、システム障害は、多大な経済的損失と規制上の罰則につながります。そのため、これらの問題を回避するために、大企業は高度なエラー監視ソフトウェア技術を導入しています。厳格な規制遵守のニーズも、このセグメントの成長に貢献しています。

エラー監視ソフトウェア市場に関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

展開タイプ |

|

応用 |

|

企業規模 |

|

プラットフォーム |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

エラー監視ソフトウェア市場 - 地域分析

北米市場の洞察

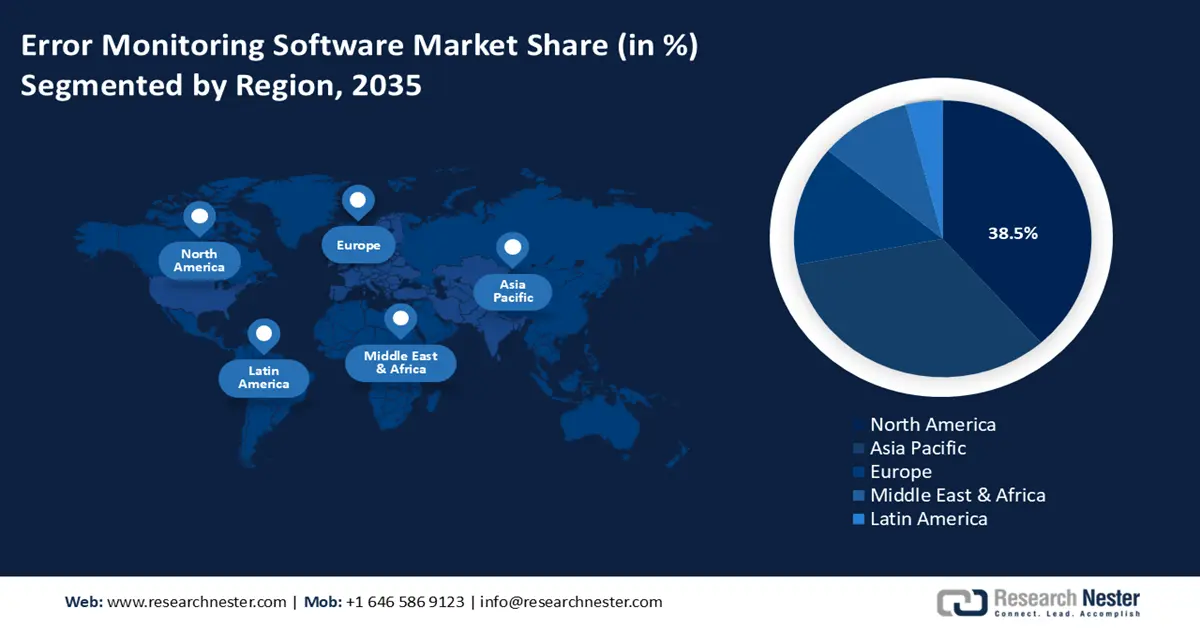

北米のエラー監視ソフトウェア市場は、2035年末までに38.5%という圧倒的な収益シェアを獲得する見込みです。この成長を支えている主な要因は、デジタルインフラへの投資の増加と、高度なサイバーセキュリティポリシーの導入推進の高まりです。北米の技術エコシステムは成熟しており、エラー監視ソフトウェアソリューションの導入が進んでいます。さらに、米国政府がインフラ投資・雇用法を通じて650億ドルを割り当てたことは、インターネットアクセシビリティ向上への取り組みの目玉です。この投資のうち、424億5000万ドルがBEADプログラムに充てられました。さらに、カナダでは、低所得世帯に割引価格でインターネットサービスを提供する「Affordable Connectivity Program(手頃な価格の接続プログラム)」が実施されています。政府機関からの支援投資が相まって、北米は2035年末まで引き続き収益性の高い市場となることが確実視されています。

米国のエラー監視ソフトウェア市場は、予測期間を通じて北米でトップシェアを維持すると予想されています。この成長は、国のデジタルインフラの拡大を目指す連邦政府の取り組みによって支えられています。支援投資の面では、NTIA(国家技術庁)がデジタル・エクイティ競争的助成金プログラムを立ち上げ、デジタル・インクルージョン推進プロジェクトに10億米ドル以上を割り当てています。米国の堅牢な技術エコシステムは、予測期間を通じてエラー監視ソフトウェアの導入機会を継続的に確保すると予想されます。

カナダのエラー監視ソフトウェア市場は、様々な企業におけるデジタル化の進展によって牽引されると予測されています。公共部門におけるクラウドへの移行も、エラー監視ソフトウェアソリューションの適用を促進する大きな要因となっています。さらに、カナダ統計局によると、2023年には従業員5人以上のカナダ企業のうち約7%がAIソフトウェアまたはハードウェアを活用しており、これは2021年から3%の増加を示しています。情報・文化産業セクターのAI導入率は26%と最も高く、2021年から13%の増加と最も大きくなっています。カナダにおける高いインターネット普及率と業務のデジタル化は、今後数年間でエラー監視ソフトウェアソリューションの取引を加速させると予想されます。

APAC市場インサイト

アジア太平洋地域のエラー監視ソフトウェア市場は、金融、電子商取引、ヘルスケアなどの業界における急速なデジタルシフトにより、予測期間中に10.5%の急速な年平均成長率(CAGR)を記録すると予測されています。クラウドベースのアプリケーションを導入する企業が増えるにつれ、リアルタイムのエラー監視および解決ツールの需要が高まっています。さらに、AIと機械学習の統合により、これらのエラー追跡ツールの予測能力が向上し、より迅速かつ最適化された問題解決が可能になります。スタートアップ企業の台頭と中小企業の増加により、柔軟で費用対効果の高い監視経路の必要性がさらに高まっています。さらに、企業はユーザーエクスペリエンスを重視する傾向にあり、サービス品質の維持にはエラー検出が不可欠となっています。デジタルインフラとデータコンプライアンスを推進する政府の取り組みも、市場拡大に貢献しています。

中国では、予測期間中にエラー監視ソフトウェア市場が大きなシェアを占めると予想されています。この成長は、政府の巨額投資と急成長するテクノロジーセクターに支えられた、同国のデジタル変革への強力な推進力によって推進されています。政府は、ソフトウェアおよびITサービス業界の2023年の収益が約1兆7,300億米ドルに達すると報告しており、これは前年比13.4%の増加となります。さらに、政府がサイバーセキュリティの強化とシステムの信頼性確保に重点を置いていることから、中国のデジタルエコシステムにおけるエラー監視ツールの重要性がさらに高まっています。

インドのエラー監視ソフトウェア市場は、2026年から2035年にかけて最も高いCAGRで成長すると予測されています。急速なデジタル変革と、銀行金融サービス(BFSI)、ITサービス、eコマースセクターの強力な存在感が、エラー監視ソフトウェアソリューションの導入を促進しています。政府が支援するデジタル化プログラムも、市場全体の成長を後押しする重要な要因です。インド・ブランド・エクイティ財団(IBEF)の報告によると、インドのIT産業は2024年度に2,539億米ドルに達し、前年比3.8%の成長を遂げました。このように、急成長を遂げる開発者エコシステムとクラウドインフラストラクチャの広範な導入が相まって、今後数年間でエラー監視ソフトウェアソリューションの取引全体を牽引していくと予想されます。

ヨーロッパ市場の洞察

ヨーロッパのエラー監視ソフトウェア市場は、2035年まで世界第2位の収益シェアを占めると予測されています。この地域では、一般データ保護規則(GDPR)に基づくデータ保護への重点的な取り組みが進められており、エラー監視ソフトウェアソリューションへの高い需要が見込まれます。金融サービス、ヘルスケア、製造業、eコマースといったセクターが、エラー監視ソフトウェアソリューションの主なエンドユーザーです。公共部門によるクラウド導入への積極的な取り組みは、市場全体の成長を牽引する大きな要因となるでしょう。

ドイツは、予測期間を通じてエラー監視ソフトウェアソリューションの販売をリードすると予想されています。先進的な製造業と強力な金融サービス産業が、エラー監視ソフトウェア技術の主要な推進力となっています。国際貿易庁(ITA)によると、ドイツは世界最大級の情報通信技術(ICT)市場の一つであり、ヨーロッパ最大のソフトウェア市場でもあります。約10万社のIT企業が約118万9千人の従業員を擁しています。ドイツのICT市場は2024年に2,409億米ドルの収益を上げ、2025年には2,520億米ドルに成長しました。これは、ドイツへの投資が今後数年間で主要企業の収益を倍増させる可能性を示唆しています。

英国のエラー監視ソフトウェア市場は、強力な金融サービスセクターとダイナミックなテクノロジーエコシステムが牽引すると予測されています。公共部門と民間部門の両方でクラウドネイティブへの早期移行が進んだことで、エラー監視ソフトウェアソリューションの需要が加速しています。TechUKのレポートによると、英国のテクノロジー業界は170万人以上を雇用し、年間1,875億米ドル以上の経済効果をもたらしています。したがって、デジタルプラットフォームへの依存度が高いことが、エラー監視ソフトウェア技術の取引を加速させると予測されます。

主要なエラー監視ソフトウェア市場プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

エラー監視ソフトウェア市場は熾烈な競争を繰り広げており、米国企業が先進的なAIとクラウドネイティブ技術の導入をリードし、リアルタイムのエラー検出・解決能力の向上を目指しています。Dynatraceなどの欧州企業は、拡張性と規制遵守を重視したエンタープライズレベルの製品を提供しています。一方、富士通、Samsung SDS、Zoho、Fusionexといったアジアの企業は、AIを活用した分析技術と地域特有のニーズに合わせたソリューションを提供することで、新興市場への参入を拡大しています。この業界における主要な成長戦略としては、機能強化のための戦略的買収、スムーズな統合のためのクラウドソリューションプロバイダーとの提携、そしてダウンタイムの削減と顧客ロイヤルティ強化を目的とした予測分析における継続的なイノベーションなどが挙げられます。以下は、市場における主要企業とそのシェアを示す表です。

会社名 | 国 | おおよその収益シェア(2035年) |

ニューレリック株式会社 | アメリカ合衆国 | 19% |

データドッグ株式会社 | アメリカ合衆国 | 17% |

セントリー(コントラストセキュリティ) | アメリカ合衆国 | 9% |

ダイナトレース | ドイツ | 14% |

AppDynamics(シスコ) | アメリカ合衆国 | 11% |

ハニーバジャー | アメリカ合衆国 | xx% |

レイガン | オーストラリア | xx% |

ロールバー | アメリカ合衆国 | xx% |

バグスナグ | アメリカ合衆国 | xx% |

ログロケット | アメリカ合衆国 | xx% |

エアブレーキ | アメリカ合衆国 | xx% |

富士通 | 日本 | 7% |

サムスンSDS | 韓国 | xx% |

ゾーホーコーポレーション | インド | xx% |

フュージョンエックス | マレーシア | xx% |

エラー監視ソフトウェア市場における各企業のカバー領域は次のとおりです。

最近の動向

- Sentryは2025年9月、ゲームコンソールのエラーやクラッシュを監視するための新しいツールをリリースしました。これはゲーム開発者支援における大きな一歩です。Xbox、PlayStation、Nintendo Switchに対応しており、開発者がゲームプレイに影響を与える問題を迅速に発見し、修正するのに役立ちます。

- 2023年5月、 Harnessは公開テスト向けに継続的エラー追跡(CET)ツールをリリースしました。このツールは、開発者が最新アプリのエラーを特定し、修正するのを支援するように設計されています。Harnessプラットフォームの一部として、CETはソフトウェアの開発と配信プロセス全体を通して問題を発見し、解決することで開発者をサポートします。

- Report ID: 3275

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。