環境コントローラ市場の見通し:

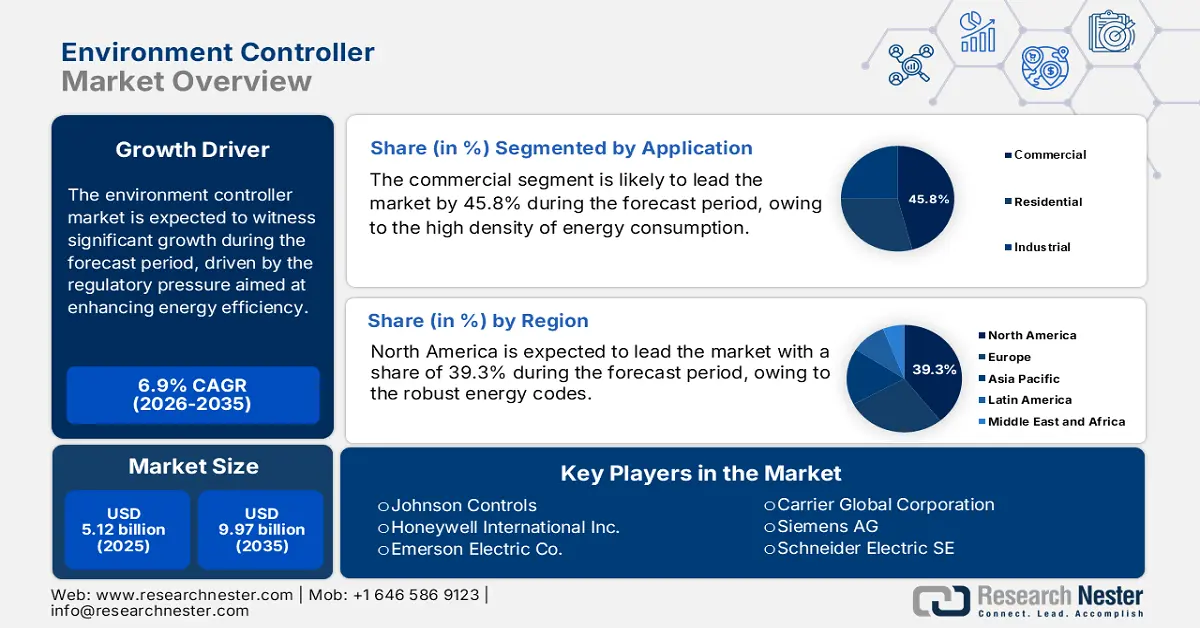

環境制御装置市場規模は2025年に51億2,000万米ドルと評価され、2035年末までに99億7,000万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)6.9%で成長が見込まれます。2026年には、環境制御装置の業界規模は54億7,000万米ドルに達すると推定されています。

環境コントローラ市場の主な成長原動力は、エネルギー効率の向上と建築環境からの温室効果ガス排出削減を目的とした規制圧力です。政府の義務付けにより、高度なビル管理および制御システムに対する非裁量的な需要が生まれています。2023年8月の米国エネルギー省の報告書によると、建物は国の電力使用量の約74%、一次エネルギー使用量全体の35%を占めています。これに対応して、連邦および州のエネルギー規制はますます厳格になり、ビルの所有者と運営者は規制に準拠するためにHVAC、照明、およびビル全体の自動化のための高度な制御システムに投資することを余儀なくされています。この規制の推進は、連邦施設のパフォーマンス改善を義務付ける連邦ビル管理計画などのイニシアチブによって増幅され、連邦施設における環境制御のための政策主導の市場を大幅に創出し、検証可能なエネルギー節約をもたらしています。

市場のサプライチェーンは、特に半導体、金属、特殊部品などの原材料費の変動の影響を受けやすい。USITC 2023のデータによると、米国は2023年に中国、メキシコ、台湾、ベトナムなどの国から5,916億7,700万米ドル相当の電子製品を輸入した。これに対応して、サプライチェーンのリスクを軽減するため、ニアショアリングと国内製造能力の拡大という戦略的な傾向が見られる。こうした依存は、貿易の混乱、価格変動、物流の遅延といったリスクを高める。半導体および電子機器製造を支援する連邦政府の取り組みは、部品製造、組立作業の現地化、戦略的な在庫管理を奨励することで、この移行をさらに強化している。さらに、これらの措置は、サプライチェーンのリスクを軽減すると同時に、長期的な生産の回復力と事業継続性を高めることを目指している。

電子製品:主要貿易相手国による米国一般輸入

年 | 輸入額 |

2019 | 483,429 |

2020 | 482,606 |

2021 | 570,630 |

2022 | 629,432 |

2023 | 591,677 |

出典: USITC 2023

キー 環境コントローラー 市場インサイトの概要:

地域別洞察:

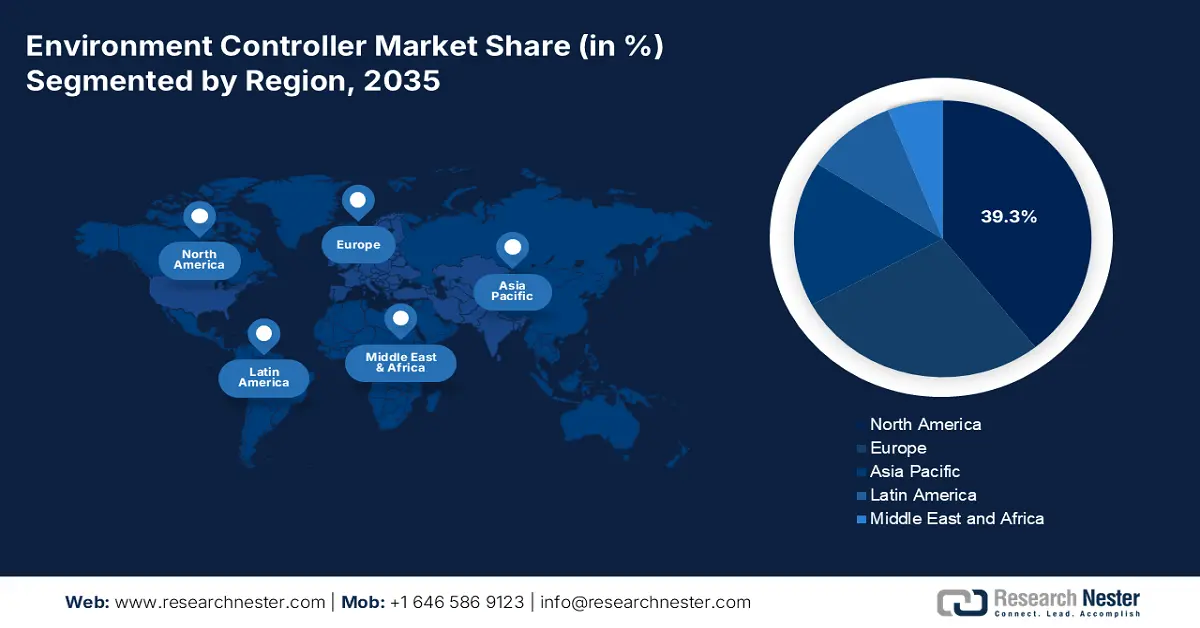

- 2035 年までに、北米は、強力なエネルギーコードと、厳格な政府の効率基準による老朽化した建物の近代化に支えられ、環境制御装置市場の 39.3% のシェアを占めると予想されています。

- アジア太平洋地域は、急速な産業自動化による大規模な都市建設と厳格な新エネルギー政策に支えられ、2035年までに9.2%のCAGRで成長し、最も急速に成長する地域になると予想されています。

セグメント分析:

- 2035 年までに、環境制御装置市場の商業部門は、高いエネルギー消費密度と、高度な環境制御による運用コストの削減に向けた強力な経済的インセンティブに支えられ、45.8% のシェアを獲得する見込みです。

- 2035年までに、エネルギー効率の向上を求める規制圧力に刺激されてIoT対応のビル管理プラットフォームやクラウドベースの最適化システムが採用され、ソフトウェアサブセグメントがアプリケーションの主流になると予想されています。

主な成長傾向:

- 政府の脱炭素化プログラム

- スマートビルディングへの公共部門の支出

主な課題:

- 高額な研究開発投資と技術の複雑さ

- 既存企業との激しい競争

主要プレーヤー: Honeywell International Inc. (米国)、Emerson Electric Co. (米国)、Carrier Global Corporation (米国)、Siemens AG (ドイツ)、Schneider Electric SE (フランス)、Danfoss A/S (デンマーク)、Legrand SA (フランス)、Belimo Holding AG (スイス)、三菱電機株式会社 (日本)、ダイキン工業株式会社 (日本)、富士通ゼネラル (日本)、LG Electronics (韓国)、Samsung Electronics (韓国)、Seeley International (オーストラリア)、Blue Star Limited (インド)、Green Ocean Corporation Berhad (マレーシア)、Trane Technologies plc (アイルランド)、Lennox International Inc. (米国)、Delta Controls (カナダ)。

グローバル 環境コントローラー 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 51億2000万米ドル

- 2026年の市場規模: 54億7000万米ドル

- 予測市場規模: 2035年までに99億7000万米ドル

- 成長予測: 6.9% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに39.3%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、ドイツ、日本、英国

- 新興国:インド、韓国、ブラジル、オーストラリア、アラブ首長国連邦

Last updated on : 2 December, 2025

環境制御装置市場 - 成長要因と課題

成長の原動力

- 政府の脱炭素化プログラム:政府の気候変動対策目標は、デジタルエネルギー管理と自動環境制御システムへの投資を積極的に増加させています。米国連邦建築性能基準(FBA)は、連邦政府の建物におけるエネルギー使用強度と排出量を最小限に抑えることを各機関に義務付けており、高度な制御プラットフォームの調達を促進しています。欧州ヒートポンプ協会(EHPA)の2024年2月のデータによると、EUの「Fit for 55」パッケージは、2030年までに建物からの排出量を最低49%削減することを義務付けており、スマートコントローラー、統合HVAC自動化システム、再生可能エネルギー対応の建物インフラの大規模な導入が求められています。日本や韓国などの国も、国のネットゼロ計画に沿うよう、炭素削減技術への公共部門支出を増やしています。この結果、世界的な市場の需要は、国家の気候変動対策予算や政府主導の改修プログラムとの結びつきを強めており、欧州では2030年にかけて大幅な資本投入が見込まれています。

- スマートビルディングへの公共部門の支出:公共部門の近代化プログラムは、ビルオートメーションと環境制御システムの統合の急速な拡大を牽引しています。米国一般調達局(GSA)は世界最大級のビルポートフォリオを管理しており、インフレ抑制法に基づき、エネルギー効率向上、自動化レイヤー、高度なビル制御に数十億ドルを割り当てています。2023年8月の米国GSA報告書によると、GSAは低排出ビル技術、HVAC自動化、エネルギー管理インフラに34億ドルの資金を投入しています。同様に、EUの復興・レジリエンス・ファシリティ(RFR)は、加盟国全体でデジタルビルディングの改修を支援し、制御システム調達のための強力なパイプラインを構築しています。これらの取り組みは、予測可能な複数年にわたる政府需要を生み出し、サプライヤーの収益と製造の安定性を高めています。

- 国内製造と半導体供給の安定性に対するインセンティブ:世界的な半導体依存は、環境制御システムのコストとリードタイムに大きな影響を与えています。各国政府は、供給回復力の強化に重点を置いた製造インセンティブで対応しています。イスラエル公共政策研究所の2025年5月のデータによると、米国のCHIPS・科学法は、環境制御システムに不可欠なセンサー、マイクロコントローラー、接続モジュールの生産を支える国内半導体ファウンドリーの拡大に527億米ドルを割り当てています。さらに、欧州チップス法は、生産能力の拡大に430億ユーロを追加しています。これらの投資は、サプライチェーンのリスクを最小限に抑え、下流の環境制御メーカーの価格を安定させます。

課題

- 多額の研究開発投資と技術的複雑さ:環境コントローラーの開発には、ハードウェアの耐久性、ソフトウェアアルゴリズム、IoT接続性など、莫大な研究開発投資が必要です。BACnet、Modbus、LoRaWANといった複数の通信プロトコルをサポートする必要があるため、複雑さとコストはさらに増大します。例えば、ジョンソンコントロールズはOpenBlueプラットフォームの進化に多額の研究開発投資を行っており、これは新規参入企業が到底追いつくことのできない障壁となっています。言い換えれば、継続的なイノベーションサイクルは重要でありながら財政的に負担が大きく、既存企業に有利に働いています。既存企業は潤沢な資金と既存の特許ポートフォリオを有しており、革新的なスタートアップ企業との競争を阻害しています。

- 既存企業との熾烈な競争:市場はシーメンス、シュナイダーエレクトリック、ハネウェルといった巨大企業によって支配されており、これらの企業は顧客と深く結びついた関係と、仕様策定者にとってリスクの低い、実績のあるポートフォリオを有しています。例えば、ハネウェルは高いブランド認知度と長期サービス契約を結んでいるため、多くの大手企業にとってデフォルトの選択肢となっており、既存の優位性が大きな強みとなり、実績に基づいた大幅なパフォーマンス差を示せない新規参入企業を締め出しています。

環境コントローラ市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.9% |

|

基準年市場規模(2025年) |

51億2000万 |

|

予測年市場規模(2035年) |

99億7000万 |

|

地域範囲 |

|

環境コントローラ市場のセグメンテーション:

アプリケーションセグメント分析

アプリケーションセグメントでは、商業が環境制御装置市場のセグメントをリードしており、2035年までに45.8%のシェアを占めると見込まれています。このセグメントは、エネルギー消費の高密度と、高度な環境制御による運用支出の削減に対する強力な経済的インセンティブによって推進されています。COVID-19パンデミック後、居住者の健康を守り、新しい健康基準を満たすために、換気率や空気の清浄度など、優れた室内環境品質を監視および確保するという重要なニーズなど、主要な追加要因が出現しました。この市場の規模は、2024年2月の米国国勢調査データから明らかであり、設置された建設の価値は1兆9,787億米ドルに達し、新築の大部分に最初からスマート制御が組み込まれていることが示されています。

コンポーネントセグメント分析

2035年までに、ソフトウェアはハードウェアからの生データを実用的な洞察と自動制御に変換するインテリジェンスレイヤーを形成するため、主要なサブセグメントになると予想されています。IoT対応のビル管理システムとクラウドベースのプラットフォームへの移行がこのトレンドを加速させ、予測保守、障害検知、そして建物ポートフォリオ全体のエネルギー使用のリアルタイム最適化を可能にします。主な推進力は、エネルギー効率の向上を求める規制の強化です。例えば、ソフトウェアは最新のエネルギー規制への準拠に不可欠です。米国政府もこの重点分野に注目しており、エネルギー省は、ビルエネルギー管理ソフトウェアとサービスが、コネクテッド商業ビルにおける敷地内エネルギー使用量の削減に重要な役割を果たしたと報告し、その財務および持続可能性への直接的な影響を強調しています。

システムセグメント分析

ビル管理システムは、HVAC、照明、セキュリティ、防火など、他のすべてのサブシステムを単一の管理しやすいインターフェースに統合する重要な統合プラットフォームを提供することから、システムセグメントをリードすると予測されています。主な推進力は、集中型エネルギー管理による魅力的な投資収益率であり、主にエネルギーコストが主要な運用コストとなっている大規模な商業施設や工業施設で採用されています。ネットゼロビルの推進と、厳格な環境、社会、ガバナンス基準を満たす必要性から、BMSの採用がさらに促進されています。制御システムの重要性は、2024年4月の米国エネルギー省の報告書で強調されています。この報告書によると、商業ビルは2022年に1,760兆英国熱量単位のエネルギーを消費しており、最適化されたBMS制御による大きな節約の機会を示しているため、BMSは最優先事項の投資となっています。

当社の環境コントローラ市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

成分 |

|

システム |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

環境コントローラー業界 - 地域概要

北米市場の洞察

北米は環境制御装置市場を牽引しており、2035年までに収益シェアの39.3%を占めると予想されています。市場を牽引しているのは、厳格なエネルギー規制と既存建物の近代化です。市場を牽引する主な要因は、米国エネルギー省の建物効率基準と、ネットゼロカーボンの連邦政府ビルを義務付けるカナダのグリーン化政府戦略です。トレンドは、ハードウェアから、予測保守とグリッドインタラクションを可能にする統合型クラウドベースのビル管理システムへと移行しています。連邦政府および企業の持続可能性目標の達成に向けて、IoT対応の制御への多額の投資による商業用不動産の改修とグリッドレジリエンスの向上に投資が集中しており、市場の着実な成長が期待されます。

米国の環境コントローラ市場は、主に規制義務とグリッドインタラクティブな高効率ビルへの戦略的シフトによって推進されています。この点で、米国エネルギー省は、建物がエネルギー利用を動的に管理できるようにする技術に資金を提供しています。さらに、2023年6月、米国エネルギー情報局は、商業ビルの総エネルギー消費量を約6,787兆英国熱量単位と推定しており、高度な制御による大幅な節約の可能性を浮き彫りにしています。この推進力は、インフレ抑制法による税制優遇措置と相まって、グリッドサービスとともに検証可能なエネルギー節約を保証できるスマートで相互運用可能な制御システムへの持続的な需要を促進しています。建物の電化による増大する負荷を管理するためにますます重要になっているこれらのシステムは、この成長市場セグメントに参入するために、強力なデマンドレスポンス機能とユーティリティプログラムとのシームレスな統合を備えたコントローラの開発を最重要視しています。

米国商業ビルにおける最終用途別の主要燃料消費量

最終用途 | パーセンテージ |

空間暖房 | 32 |

他の | 16 |

換気 | 11 |

点灯 | 10 |

冷却 | 9 |

料理 | 7 |

冷凍 | 5 |

給湯 | 5 |

コンピューティング | 4 |

オフィス機器 | 1 |

出典: EIA 2023年6月

カナダの環境制御装置市場は、厳しい気候下における徹底的な脱炭素化とレジリエンス(回復力)に重点を置いていることが特徴です。連邦政府のグリーン化戦略は、ネットゼロカーボンの連邦政府ビルを目標としており、全電化システムと高度なビル管理システムの導入を推進する重要な原動力となっています。この政策方向性は、具体的な投資によって支えられています。例えば、2025年1月のカナダ政府のデータによると、2022年には連邦予算が市場の変革を促進するためにカナダグリーンビルディング戦略に1億5,000万米ドルを計上しました。この建物は、厳格な州の建築基準と相まって、効率性と異常気象への適応性の両方を備えた複雑なヒートポンプとHVACシステムを管理できる高性能環境制御装置のための、政策主導の安定した市場を形成しています。

APAC市場インサイト

アジア太平洋地域は、環境制御装置市場が最も急速に成長しており、2026年から2035年の予測期間中に9.2%のCAGRで成長すると予測されています。市場を牽引しているのは、大規模な都市建設、政府の厳格な新エネルギー政策、そして急速な産業オートメーションです。中国はデュアルカーボン目標の推進により、よりスマートなビル制御を義務付けており、一方、インドの野心的なグリーンビルディング認証システムであるGRIHAとそのスマートシティミッションは持続的な需要を生み出しています。重要なトレンドは、主にインドと中国におけるクラウドベースおよびIoTソリューションへのリープフロッグであり、開発者は新しい商業および住宅プロジェクトにスマート制御を直接統合しています。例えば、都市インフラのアップグレードに割り当てられる資金には、インテリジェントな環境制御システムが含まれています。市場は非常に競争が激しく、世界的な大手企業と並んで強力なローカルプレーヤーが登場し、皆がこの前例のないインフラブームのシェアを競っています。

中国はアジア太平洋地域で環境制御装置市場をリードしており、その推進力となっているのが、2030年までに二酸化炭素排出量のピークを抑制することを義務付ける国家デュアルカーボン政策である。これにより、すべての省でより厳格な建築エネルギーコードが速やかに施行され、新築および大規模改修における高度なビル管理システムの利用が促進された。この取り組みの規模は巨大である。2023年12月に発表された人民日報オンライン版のデータレポートによると、2023年に完成した建設工事の価値は31兆元を超え、この膨大なストックを管理し、国家の気候目標を達成するためのエネルギー効率の高い環境制御技術に対する政策主導の膨大な需要を浮き彫りにしている。この政策枠組みにより、省および市政府はこれらの基準を積極的に施行するよう強いられ、建築サプライチェーン全体でインテリジェントな環境制御ソリューションを採用するための一貫したトップダウンの規制推進力を生み出している。

日本の環境制御装置市場は、老朽化した建物の近代化とエネルギー安全保障の向上というニーズを背景に、高度な技術とレジリエンス(回復力)に重点が置かれています。主なトレンドは、地震や停電時の自動換気制御といった災害対策・対応機能と環境制御装置の統合です。これは政府の政策によって後押しされています。例えば、経済産業省の2024年4月のデータによると、2023年度予算において、建物のエネルギー効率向上とスマートコミュニティ開発に関連するプロジェクトに725億円が計上され、次世代のレジリエントな制御装置の導入に直接資金が投入されています。

ヨーロッパ市場の洞察

欧州の環境制御装置市場は、EUの建物エネルギー性能指令および改修ウェーブ戦略など、強力な規制要因によって特徴付けられ、2050年までに気候中立の建物ストックを義務付けています。これにより、既存の建物を高度なHVACおよび建物管理システムで改修したいという強力で非裁量的な需要が生まれます。市場は、エネルギー効率と健康と生産性のための室内環境品質モニタリングを統合した総合的なビルオートメーションへと移行しています。主要なトレンドは、欧州委員会が推進するデジタルビルディングログブックとスマートレディネスインジケーターの台頭であり、これらは建物をその技術的能力に基づいて評価します。たとえば、欧州連合の復興・レジリエンスファシリティは、多額の融資と助成金を割り当てており、その一部はグリーンビルディングの改修に向けられており、最新の環境制御装置市場を直接活性化させています。

ドイツの環境制御装置市場は欧州最大規模であり、野心的なエネルギー転換政策と強力な建築エネルギー法によって牽引されています。主流となっているのは、照明制御と敷地内の再生可能エネルギーや蓄電システムを統合し、ほぼ自給自足型の建物を実現することです。これは政府の補助金によって大きく後押しされています。例えば、国営のKfW銀行グループは、省エネ型建設・改修プログラムを通じて、建物の近代化を支援するために、2023年12月のSECデータによると、2022年だけで216億ユーロの約束融資を約束しており、この公的資金の受給資格を得るために必須となっている高度なコネクテッド環境制御システムの導入に直接資金を提供しています。

フランス市場は、先駆的な環境規制RE2020によって独自の特徴を備えています。この規制は、単なる運用エネルギーにとどまらず、建物のライフサイクル全体のカーボンフットプリントを規制するものです。これにより、低炭素暖房やダイナミックシェーディングを含む複雑なハイブリッドシステムを最適化するコントローラーへの需要が高まっています。この主要な推進力となっているのは公共投資であり、国立エネルギー・環境・エネルギー省(ADEME)が中心的な役割を果たしています。ADEMEは2023年から2027年までの業績計画において、環境移行資金、イノベーション、そしてRE2020準拠に必要な建物制御技術の導入を促進するため、2023年に多額の予算を割り当てました。この規制圧力により、高度なデータ駆動型環境コントローラーはもはやオプションではなく、全国のすべての新築プロジェクトにおける基本的な構成要素となっています。

環境コントローラ市場の主要プレーヤー:

- ジョンソンコントロールズ(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ハネウェル・インターナショナル(米国)

- エマーソン・エレクトリック社(米国)

- キャリア・グローバル・コーポレーション(米国)

- シーメンスAG(ドイツ)

- シュナイダーエレクトリックSE(フランス)

- ダンフォスA/S(デンマーク)

- ルグランSA(フランス)

- ベリモ・ホールディングAG(スイス)

- 三菱電機株式会社(日本)

- ダイキン工業株式会社(日本)

- 富士通ゼネラル(日本)

- LGエレクトロニクス(韓国)

- サムスン電子(韓国)

- シーリーインターナショナル(オーストラリア)

- ブルースターリミテッド(インド)

- グリーンオーシャンコーポレーション(マレーシア)

- Trane Technologies plc(アイルランド)

- レノックス・インターナショナル社(米国)

- デルタコントロールズ(カナダ)

- ジョンソンコントロールズは、OpenBlueデジタルプラットフォームを通じて環境制御システム市場を形成するグローバルリーダーです。この取り組みは、AIとクラウド接続を備えた高度なビル管理システムを統合し、同社の重点をハードウェアからデータ駆動型の成果に基づくサービスへと転換しています。環境制御システム市場を活用し、建物ポートフォリオ全体にわたる予知保全とエネルギー最適化を実現することで、同社は顧客のために、よりスマートで持続可能かつ自律的な環境を実現します。

- ハネウェル・インターナショナルは、環境制御装置市場における主要プレーヤーであり、Honeywell Forgeエンタープライズ・パフォーマンス管理プラットフォームを通じて事業を拡大しています。同社の取り組みは、ビル制御装置から得られる運用技術(OT)データと情報技術(IT)データを統合し、包括的な洞察を提供することを目指しています。同社は2023年から2024年にかけて年間売上高が5%増加する見込みです。

- エマソン・エレクトリック社は、コープランドブランドとビルディングオートメーションソリューションを駆使し、商業用環境制御装置市場において積極的な競争を展開しています。重要な戦略的取り組みの一つとして、環境制御装置と可変速コンプレッサー、そして冷凍・空調システム向けIoTゲートウェイとの緊密な統合が挙げられます。これにより、エマソン社は市場を活用し、データに基づいて最適化された高精度な環境管理を提供し、エネルギー消費を削減し、オペレーションの健全性を確保することが可能となります。

- キャリア・グローバル・コーポレーションは、環境制御装置市場においてデジタルファースト戦略を推進しています。同社の主要取り組みは、HVAC、空気質、防火のための環境制御装置を単一の分析主導型インターフェースに統合するAboundプラットフォームとHealth Buildingsプログラムです。同社は2024年に、安全でインテリジェントかつ効率的な製品を提供することで、225億米ドルの純売上高を達成しました。

- シーメンスAGは、ヨーロッパの環境制御装置市場における大手企業であり、Desigoビルディングオートメーションプラットフォームで知られています。同社の主要な戦略的取り組みは、IoT対応の環境制御装置と企業のITシステムを接続する、完全にクラウドネイティブなオープンシステムの構築です。同社は、シームレスでデータドリブンな、エネルギー利用を最適化するための建物中心の戦略ビジョンを、リーダーシップを発揮して推進しています。

以下は、世界市場で活動している主要プレーヤーのリストです。

環境コントローラ市場の競争環境は非常に細分化されており、世界的なテクノロジー企業と地域に特化した企業との競争によって特徴づけられています。市場リーダーシップを獲得するための主要戦略は、主にIoT統合、AI駆動型予測制御、エネルギー効率における技術革新を中心に展開されています。シーメンス、ジョンソン、ハネウェルなどの主要企業は、戦略的合併や買収を通じて積極的に成長を追求し、地理的範囲を拡大しています。例えば、Nordomaticは2025年10月に英国ニューカッスル・アンダー・ライムに拠点を置くBuilding Environment Control Ltd.(BEC)を買収しました。一方、スマートビルディングエコシステムに対応するため、オープンプロトコルの相互運用可能なシステムの開発に重点が置かれています。ソフトウェア企業との提携、そして持続可能性とデータ分析への重点的な取り組みは、競争優位性を獲得し、基本的なハードウェアを超えた統合ソリューションを提供する上で今や中心的な存在となっています。

環境コントローラー市場の企業概要:

最近の動向

- 2025 年 4 月、 Axis は、電子タバコや喫煙の検出を含む、コスト効率の高い空気質の監視と管理をサポートする初の環境センサーである室内空気質センサーの発売を発表しました。

- オンセミコンダクターは2024年4月、産業、環境、ヘルスケア分野向けの次世代電気化学センサーソリューションを発表しました。このソリューションは、空気・ガス検知、食品加工、農業モニタリング、持続血糖値モニターなどの医療用ウェアラブル機器など、多用途でコンパクトなソリューションの実現に貢献します。

- Report ID: 3517

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。