電解装置市場の見通し:

電解装置市場規模は2025年には84億米ドルを超え、2035年末には5,096億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)57.8%で成長が見込まれます。2026年には、電解装置の業界規模は132億米ドルに達すると推定されています。

国際的な電解装置市場は現在、パラダイムシフトの真っ只中にあり、ニッチな技術分野からクリーンエネルギー転換の要へと急速に進化しています。このシフトは、エネルギー安全保障を強化し、排出削減が困難な産業分野の脱炭素化を図るという世界的急務によって大きく推進されています。2025年のIEA組織のデータレポートによると、専用の水素製造のための電解能力は継続的に成長しており、2023年末までに1.4GWの設備容量に達しました。同様に、電解装置の製造能力も2022年から倍増し、同年末までに25GWに達しました。したがって、パイプラインにあるプロジェクトは、2030年までに230GWから520GWの範囲の電解装置の設備容量につながります。さらに、ネットゼロ排出を達成するための技術別の総設備容量の側面も、世界的に市場全体に大きな成長機会をもたらしています。

ネットゼロ排出に向けた技術別電解総設置容量

年 | アルカリ性(MW) | PEM(MW) | その他/不明(MW) | 合計(MW) |

2020 | 200 | 110 | 20 | 330 |

2021 | 370 | 150 | 50 | 570 |

2022 | 400 | 240 | 60 | 700 |

2023 | 840 | 300 | 250 | 1,390 |

出典: IEA

さらに、ギガワット規模の製造、技術のハイブリッド化と多様化、水素バレーの台頭、戦略的提携、サプライチェーンの統合、スタックの耐久性と重要な材料への注目の高まりも、世界的な電解装置市場の活性化につながっています。例えば、2025年1月に再生可能エネルギーと持続可能なエネルギーレビューが発表した記事によると、純粋な形で国際的な水素の需要は2,000万トンから7,000万トンに急増しています。さらに、特に鉄鋼分野では、4,500万トンの水素が鉄の直接還元(DRI)プロセスで利用されており、年間の水素需要は約1億1,500万トンに上ります。さらに、世界の水素需要は2050年末までに5億トンから8億トンに達すると推定されており、市場の露出を高めるのに適しています。

キー 電解装置 市場インサイトの概要:

地域のハイライト:

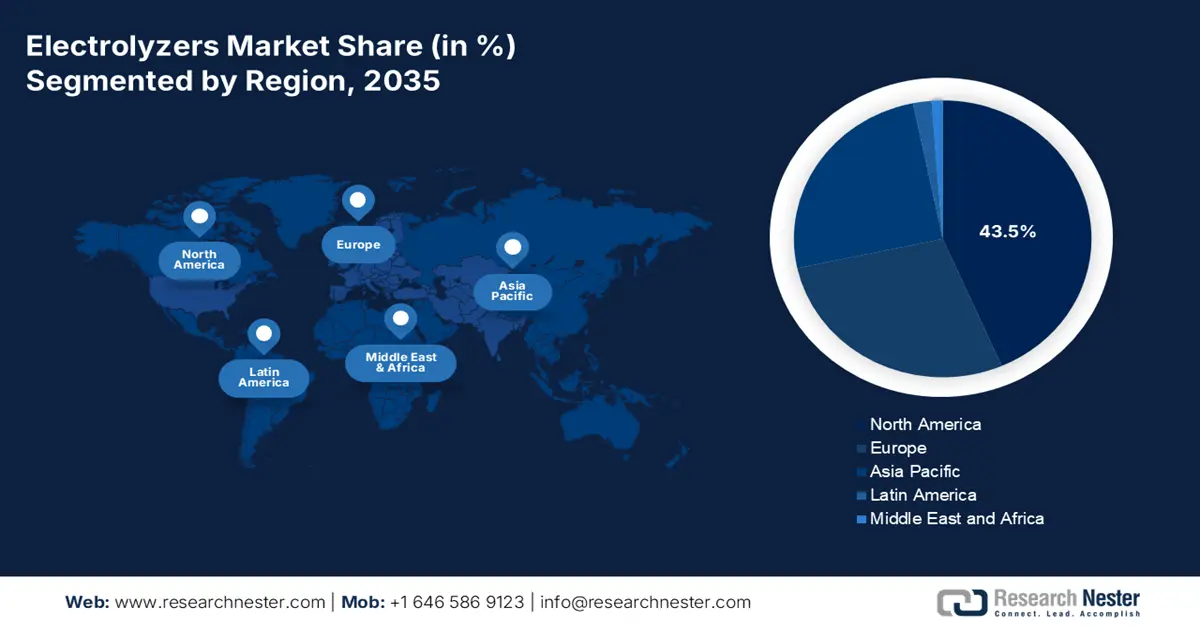

- 北米は、クリーン水素プロジェクトの経済性を再形成する広範な財政的インセンティブと規制支援に支えられ、2035年までに電解装置市場の43.5%のシェアを占めると予想されています。

- アジア太平洋地域は、産業の脱炭素化に伴う精製・化学産業全体における水素需要の増加に支えられ、2026年から2035年にかけて急速に拡大すると予測されています。

セグメント分析:

- 大規模(10MW超)サブセグメントは、世界の水素経済を加速させる国家産業戦略との整合性により、2035年までに電解装置市場の76.8%のシェアを獲得すると予想されています。

- パワー・ツー・エックス(グリーン水素製造)セグメントは、再生可能電力をカーボンニュートラルなエネルギーキャリアに変換し、回復力のある再生可能貯蔵を可能にする役割に支えられ、2035年までに2番目に高いシェアを確保する見込みです。

主な成長傾向:

- 企業の脱炭素化戦略

- 再生可能エネルギー費用の削減

主な課題:

- 制約があり未熟なサプライチェーン

- 市場の不確実性と支援インフラの不足

主要プレイヤー: Nel ASA (ノルウェー)、ITM Power PLC (英国)、McPhy Energy SA (フランス)、Siemens Energy AG (ドイツ)、ThyssenKrupp Nucera AG (ドイツ)、John Cockerill (ベルギー)、Linde plc (英国)、Air Liquide SA (フランス)、Bloom Energy Corporation (米国)、Cummins Inc. (米国)、Plug Power Inc. (米国)、Tianjin Mainland Hydrogen Equipment Co., Ltd. (中国)、Suzhou Jingli Hydrogen Production Equipment Co., Ltd. (中国)、PERIC Hydrogen Technologies Co., Ltd. (中国)、Ohmium International, Inc. (米国)、Hyster-Yale Group (米国)、Korea Hydro & Nuclear Power (KHNP) (韓国)、Teledyne Energy Systems, Inc. (米国)、Enapter SpA (イタリア)、H2B2 Electrolysis Technologies, Inc. (スペイン)。

グローバル 電解装置 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 84億米ドル

- 2026年の市場規模: 132億米ドル

- 予測市場規模: 2035年までに5,096億米ドル

- 成長予測: 57.8% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに43.5%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、ドイツ、日本、韓国

- 新興国:インド、オーストラリア、イギリス、カナダ、オランダ

Last updated on : 1 December, 2025

電解装置市場 - 成長の原動力と課題

成長の原動力

- 企業の脱炭素化戦略:石油精製、鉄鋼、化学といったエネルギー効率の高いセクターの存在が、ネットゼロへのコミットメントを開始させています。これにより、還元剤およびクリーンなフィードバックとしてのグリーン水素に対する長期的かつ具体的な需要が生まれ、世界の電解装置市場を急速に牽引しています。ネットゼロ気候組織が2025年9月に発表した記事によると、米国に拠点を置く企業は9%増加し、現在、これらの企業の国際収益は12兆米ドルに達し、ストックテイクで評価された組織全体の収益の64%を占めています。この点で、米国連邦政府による気候変動対策の縮小にもかかわらず、国際的な国内総生産(GDP)の77%は引き続き各国のネットゼロコミットメントによってカバーされており、市場の見通しは楽観的です。

- 再生可能エネルギー費用の削減:風力発電と太陽光発電に関連する費用の継続的な低下は、水素の均等化発電原価(LCOH)を削減するための最も重要な要素であると考えられており、市場の成長にプラスの影響を与えています。国連が2025年に発表した記事によると、2025年時点で2兆米ドルがクリーンエネルギーに投入され、化石燃料よりも8,000億米ドル多く、10年以内に約70%増加することになります。さらに、2023年には、クリーンエネルギー産業が国際GDP成長の10%を容易に牽引しました。また、世界経済が3%以上拡大する一方で、排出量は0.8%と緩やかに増加しました。しかし、インフラや技術への投資を含め、2030年までに再生可能エネルギーに年間約4.5兆米ドルが投資されると予測されており、2050年末までにネットゼロ排出を達成することができます。

- 技術標準の開発:水素のグリーン起源を保証するための銀行融資可能性と標準化の側面は、投資家の信頼を高め、大規模プロジェクトの銀行融資可能性を極めて高めることに成功し、これもまた世界の電解装置市場を後押ししています。世界貿易機関が2023年12月に発表したデータレポートによると、現在、水素は主に天然ガスを利用して生産されており、貿易フローの評価額は毎年1億5,000万米ドルから2億米ドルの範囲です。さらに、グリーン水素由来の商品、具体的にはメタノールとアンモニアの貿易額は、2022年時点でそれぞれ141億米ドルと175億米ドルに達しています。しかし、水素供給量は2050年までに毎年5億トン以上に拡大すると予測されており、市場の成長にプラスの影響を与えることが示されています。

課題

- 制約と未成熟なサプライチェーン:重要な部品や材料のサプライチェーンシステムは、予想されるギガワット規模の導入を支えるほど成熟しておらず、電解装置市場に大きなリスクをもたらしています。これは特に、イリジウムなどの白金族金属(PGM)に依存するPEM電解装置において深刻です。さらに、これらの材料の価格変動と希少性は、PEM技術の成長を決定的に阻害する可能性があります。材料以外にも、高品質触媒、膜、そして大規模なプラント周辺部品のサプライチェーンシステムも容易に限界に達します。さらに、製造規模の拡大には、国際的に強靭で分散化されたサプライベースを並行して拡大する必要があり、これには多額の長期投資が含まれます。

- 市場の不確実性と支援インフラの不足:大規模な水素経済の発展は、流通、貯蔵、輸送のための重要なインフラの深刻な欠如によって意図的に阻害されています。パイプラインによる水素輸送には、既存の天然ガスネットワークと専用パイプラインの高額な改修が必要です。さらに、輸送のための液化はエネルギー集約型プロセスと考えられており、大規模な岩塩洞窟貯蔵は地理的に制限されています。このインフラ上の障壁は物流リスクを生み出し、プロジェクトがキャプティブ(自家消費)化を迫られることが多く、消費と生産を同じ場所で行わざるを得なくなるため、各国の電解装置市場に支障が生じています。

電解装置市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

57.8% |

|

基準年市場規模(2025年) |

84億ドル |

|

予測年市場規模(2035年) |

5,096億ドル |

|

地域範囲 |

|

電解装置市場のセグメンテーション:

キャパシティセグメント分析

容量セグメントの一部である大規模(10MW超)サブセグメントは、2035年末までに76.8%という最高のシェアを占めると予想されています。このサブセグメントの成長は、世界の水素経済を牽引する各国のエネルギーおよび産業の優先事項を直接反映していることに大きく起因しています。さらに、規模の経済性の追求と大規模な電解プラントもこのサブセグメントの成長を牽引しており、これらは水素の均等化費用を大幅に削減する可能性があります。これらのプロジェクトはニッチな用途向けに設計されたものではなく、発電および重工業の脱炭素化の基盤となると考えられています。これらは、中核的な水素バレーとしてますます展開されているか、化学コンプレックス、製鉄所、製油所と容易に統合できます。したがって、これらすべての要因により、このサブセグメントは継続的にエクスポージャーを高めています。

アプリケーションセグメント分析

アプリケーションの一部であるPower-to-X(グリーン水素製造)セグメントは、規定期間中に電解装置市場で2番目に高いシェアを占めると予測されています。このセグメントの成長は、再生可能電力を水素などのカーボンニュートラルなエネルギーキャリアに変換する能力によって大きく推進されています。これにより、間欠的な再生可能エネルギーの貯蔵が可能になり、産業や大型輸送など、電化が難しい部門の脱炭素化が実現します。IEAが2024年に発表した記事によると、2023年時点での水素生産量は9,700万トンに達し、そのうち低排出ガス向けは1%未満です。この点で、低排出ガス水素は2030年末までに年間4,900万トンに達する可能性があります。一方、設置済みの水電解装置の容量は2023年末までに1.4GWに達し、2024年にはさらに5GWに達し、セグメント全体に大きな成長の機会を示しています。

製品セグメント分析

製品ベースでは、モジュラースタックセグメントは、予測期間終了までに電解装置市場で第3位のシェアを占めると予測されています。このセグメントの発展は、電解装置システムの技術的インセンティブと高付加価値の側面としての役割によって効果的に推進されています。プラント周辺(BoP)は、安全システム、ガス処理、電力変換などの重要なコンポーネントで構成されていますが、スタック自体はシステムの効率、性能、寿命を決定づける主要な要素であり、中核となる知的財産と考えられています。このセグメントの高い評価は、精密エンジニアリングと、特殊触媒、多孔質輸送層、膜などの革新的な材料によって大きく推進されています。さらに、メーカーはスタック設計の継続的な進歩により、現状の密度を高め、運用寿命を延ばし、貴金属の使用を削減することで、このセグメントを国際的に成長させています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

容量 |

|

応用 |

|

製品 |

|

供給モード |

|

テクノロジー |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

電解装置市場 - 地域分析

北米市場の洞察

北米市場は、2035年末までに43.5%という最高のシェアを獲得すると予想されています。この地域の市場の上昇は、前例のない規制支援とともに、米国からの財政支援に大きく起因しています。さらに、米国のインフレ抑制法(IRA)は、プロジェクトの経済性を根本的に変え、クリーン水素の生産税額控除を成功裏に確立しました。IEA組織が2025年に発表した記事によると、米国は産業実証プログラムの下で6つの水素ベースのプロジェクトに17億ドルを喜んで承認しました。さらに、ギガワット規模の電解インフラストラクチャを既存の製油所や化学センター、中西部、メキシコ湾岸と戦略的に共存させることも注目すべき傾向であり、これにより、既存プロセスの脱炭素化が大幅に促進され、最新のグリーン輸出バリューチェーンが開発されました。

米国の電解装置市場は、IRAによる直接的な財政的インセンティブ、エネルギー省の水素ショットおよび地域クリーン水素ハブ(H2Hubs)プログラムの存在、そして持続可能な化学プロセスの採用を促進する行政機関の重要な役割により、大幅に成長しています。2022年9月にワーナー上院政府が発表した記事によると、米国エネルギー省(DOE)は、全国のクリーン水素センター向けに70億ドルの資金を調達することに成功しました。この基金の目的は、地域全体の将来のクリーンエネルギー経済において適切な電源を開発することであり、クリーン水素燃料の全国的な展開を加速させました。2025年8月のホワイトハウス政府の記事に記載されているように、アッヴィは、量の増加を支援し、自社ネットワークに4つの最新の製造施設を追加する意向で、10年以上にわたり100億ドルの投資を発表しました。これにはさらに、国内の医薬品生産能力を拡張するための1億9,500万ドルの投資も含まれています。さらに、他の企業も多額の投資を行っており、市場は急速に活性化しています。

米国における組織別投資(2025年)

会社名 | 投資額 | 説明 |

りんご | 6000億ドル | 高度な製造およびサプライチェーンシステムの追加コンポーネント |

IBM | 1500億ドル | 今後5年間の国内成長と製造事業の確保 |

ジョンソン・エンド・ジョンソン | 550億ドル | 4年間の製造、研究、開発、技術への投資 |

ブリストル・マイヤーズ スクイブ | 400億ドル | 研究、開発、技術、製造業務を最適化 |

イーライリリー・アンド・カンパニー | 270億ドル | 地域の製造能力を倍増 |

ベンチャーグローバルLNG | 180億ドル | ルイジアナ州における液化天然ガスインフラの確保 |

出典:ホワイトハウス政府

カナダ市場も、水素戦略、戦略的イノベーション基金(SIF)、低コストで豊富な再生可能電力の可能性、規制の確実性、そして炭素価格設定により成長しています。ミッション・イノベーションが2022年8月に発表した記事によると、カナダは現在、年間約300万トンの水素を生産しており、これは世界の水素生産量の4%に相当します。さらに、カナダはこの特定の製造方法に対する障壁も特定しており、現在、2050年末までにネットゼロに移行するためのカナダ・ネットゼロ排出責任法を制定しています。一方、国立研究会議(NRC)は、民間および公共部門の投資額を50億カナダドルから70億カナダドルと見積もっています。これは、カナダの水素経済を発展させ、水素の研究、開発、展開のためのさまざまな資金調達メカニズムを確保するために容易に必要とされています。

APAC市場インサイト

アジア太平洋市場は、規定のタイムラインで最も急速に成長する地域として浮上すると予測されています。この地域の市場発展は、エネルギー安全保障から産業の脱炭素化、製造活動の存在によって大きく推進されており、精製および化学産業における水素の大きな需要につながっています。 ASEANおよび東アジア経済研究所が2024年1月に発表したレポートによると、注目すべきエネルギー用途の需要増加により、燃料としてのアンモニアと燃料電池用の水素の使用が進み、2030年末までに毎年1.2%の成長が見込まれています。さらに、2030年から2050年の間に年間6.4%の急速なCAGRの増加が続き、この地域の市場全体の効果的な向上と意図的な拡大の開始に役立ちます。

中国の電解装置市場は、国家主導の中央集権的な産業政策、化学部門からの巨大な国内需要、そして比類のない製造規模により、ますます注目を集めています。さらに、国家発展改革委員会(NDRC)は工業情報化部(MIIT)と共に、グリーン水素を戦略的新興セクターとして位置付けています。気候エネルギーパートナーシップ機構が2025年9月に発表した記事によると、中国の水素消費量は2050年末までに6,000万トン、2060年には1億トンに達すると予測されています。この期間までに、需要の大部分は化学部門に留まり、60%を占めると予想されます。一方、運輸業界のシェアは小さく、水素利用の5%と4%になると予測されており、市場の活性化に適しています。

インドの電解装置市場も、政府の国家グリーン水素ミッション、肥料や精製などの需要の高い主要セクターを対象とする部門別消費規制、そしてそれに続くグレー水素に対する膨大な消費者の需要により発展しています。新再生可能エネルギー省が2025年11月に発表した記事によると、電解装置の製造とグリーン水素の生産に対するインセンティブとして、2029年から2030年の間に17,490クローレの支出が提供される予定です。さらに、同年中に455クローレが低炭素鋼プロジェクトに、496クローレが2025年から2026年の間にモビリティパイロットプロジェクトに、115クローレが海運パイロットプロジェクトに割り当てられています。したがって、このような手厚い資金提供により、インドの市場には大きな成長の機会があります。

ヨーロッパ市場の洞察

ヨーロッパの電解装置市場は、予測期間の終わりまでに着実な成長が見込まれています。この地域の市場成長は、積極的かつ統一的な政策枠組み、特にREPowerEU計画への重点的な取り組みによって大きく推進されています。アンモニアエネルギー協会が2022年6月に発表した記事によると、欧州委員会は、2030年末までに再生可能水素を年間1,000万トン生産することを目標とする、REPowerEUへの地域の依存を減らすための最新計画を発表しました。さらに、このモデルは、同年までにアンモニアとして年間400万トンの水素を輸入することに成功することを示唆しています。さらに、これは約2,000万トンのアンモニアに相当し、Fit-for-55パッケージに適合することが提案されており、この地域の市場全体にプラスの影響を与えています。

2030年の地域セクターにおける水素利用に関するRePowerEUとFit-for-55パッケージの比較

セクタータイプ | RePowerEU(百万トン) | 55年対応パッケージ(百万トン) |

アンモニア/誘導体輸入 | 4.0 | - |

ブレンディング | 1.3 | - |

合成燃料 | 1.8 | 1.9 |

高炉 | 1.5 | 1.2 |

石油化学製品 | 3.2 | 1.3 |

輸送 | 2.3 | 0.9 |

工業用熱 | 3.6 | 0.8 |

製油所 | 2.3 | 0.6 |

出典:アンモニアエネルギー協会

ドイツの電解装置市場は、巨大な産業基盤、幅広い水素戦略、そして政府が水素を精製、鉄鋼、化学などの基幹産業の脱炭素化に不可欠と位置付けていることから、ますます注目を集めています。連邦政府が2025年に発表した記事によると、ドイツ政府は、水素誘導体および水素の地域需要が2030年末までに95TWhから130TWhに達すると予想しています。さらに、水素製品全体の約50%から70%、つまり45TWhから90TWhは、海外の国または地域から輸入する必要があると予想されています。さらに、水素とその誘導体の需要は360TWhから500TWhの間で増加すると予想されており、水素誘導体は2045年末までに推定200TWh増加すると予測されています。

スペインの市場は、低コストの風力と太陽光エネルギーにおける比類のない競争優位性によっても成長しており、これらは低い均等化水素原価(LCOH)で電解装置に電力を供給できる能力がある。再生可能エネルギー機関が2025年に発表した記事によると、スペイン政府は現在、2030年末までにグリーン水素を生産すると予測されている12ギガワットの電解装置を設置するという目標の引き上げを承認した。これは、現在更新されている2023年から2030年までの国家統合エネルギー・気候計画の一部と考えられており、2020年時点で設定された前回の目標の3倍であり、最後の4GWを目標としている。さらに、生態学的移行・人口問題省(MITECO)も再生可能水素プロジェクトの許可の側面を合理化し、地域の次世代復興基金を積極的に投入している。

主要な電解装置市場のプレーヤー:

- Nel ASA(ノルウェー)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ITM Power PLC(英国)

- McPhy Energy SA(フランス)

- シーメンス・エナジーAG(ドイツ)

- ティッセンクルップ・ヌセラAG(ドイツ)

- ジョン・コッカリル(ベルギー)

- リンデplc(英国)

- エア・リキードSA(フランス)

- ブルーム・エナジー・コーポレーション(米国)

- カミンズ社(米国)

- プラグパワー社(米国)

- 天津本土水素設備有限公司(中国)

- 蘇州静力水素製造設備有限公司(中国)

- PERIC Hydrogen Technologies Co., Ltd.(中国)

- Ohmium International, Inc.(米国)

- ハイスター・イェール・グループ(米国)

- 韓国水力原子力発電(KHNP)(韓国)

- テレダイン・エナジー・システムズ社(米国)

- エナプターSpA(イタリア)

- H2B2エレクトロリシステクノロジーズ社(スペイン)

- Nel ASAは、強アルカリ電解法とPEM電解法で知られる、世界有数の電解装置専業メーカーであり、国際的なパイオニアとして知られています。同社は、拡大する市場におけるリーダーシップを維持するため、自動化生産能力をギガワット規模へと大幅に増強しています。さらに、2024年度年次報告書によると、同社は500MWのPEM生産ラインを発表しました。このラインは、ユニットコストを30%削減しながら、従来の10倍のスタックを生産できます。

- ITM Power PLCは、再生可能エネルギー統合および燃料補給用途向けの柔軟なソリューションの提供に注力することで、PEM電解装置に特化しています。同社は、迅速な対応と高出力システムのニーズに応えるため、世界最大級のPEM電解装置専用工場を設立しました。

- McPhy Energy SAは、PEM電解装置とアルカリ電解装置の両方の技術を提供しており、燃料補給ステーションと統合型水素製造に重点的に取り組んでいます。同社はヨーロッパを拠点とする注目すべき企業とみなされており、ドイツとフランスで産業規模の製造能力を積極的に拡大しています。これらの実績と2024年度年次報告書に記載されているように、同社は1,310万ユーロの収益を上げ、その後1,710万ユーロに増加しました。さらに、同社の電解装置事業は15%以上増加し、1,580万ユーロに達し、これは総収益の99%を占めています。

- シーメンス・エナジーAGは、その豊富なエンジニアリング専門知識を駆使し、数メガワット規模のPEM電解装置の導入・開発に積極的に取り組んでおり、大規模なPower-to-Xプロジェクトや統合エネルギーソリューションに多く利用されています。同社の強みは、電解装置と電力系統技術、そして再生可能エネルギーを融合させていることです。

- ティッセンクルップ・ヌセラAGは、大規模アルカリ水電解のリーディングカンパニーの一つであり、数十年にわたる塩素アルカリの実績を活かし、特に精製・化学産業において、大規模なグリーン水素製造を可能にする産業グレードのプラントを提供しています。同社の拡張性と標準化されたモジュールは、ギガワット規模のプロジェクト向けに効果的に設計されており、重工業の脱炭素化における重要なパートナーとなっています。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界の電解装置市場は非常にダイナミックで、既存の産業ガス企業、アジアの新興メーカー、そして特殊技術のピュアプレーヤーが混在していることが特徴です。市場の競争環境は、技術の進歩とギガワット規模の製造能力の必要性によって容易に定義されます。さらに、ITMやLindeなどの企業間の取引では、サプライチェーンのリスク軽減やプロジェクトパイプラインの獲得のための標準的なアライアンスの形成など、注目すべき戦術的アプローチが見られました。さらに、2024年2月には、トヨタ自動車株式会社と千代田化工建設株式会社が大規模な電解システムを共同で構築し、協力に関する基本合意書を締結するための戦略的パートナーシップを開始することで合意しました。その目的は、日本および他の国々で電解装置を発売するための政府目標の容易な達成に貢献することであり、これは市場の活性化にプラスに働いています。

電解装置市場の企業概要:

最近の動向

- 旭化成は2024年9月、デノラ社と小型加圧アルカリ水電解装置の共同開発、評価、販売、検討に関する覚書(MOU)を締結した。

- 2024年10月、 BASFは、グリーン水素の製造に大きく活用される水電解装置のコンポーネント向けポリアリールエーテルスルホンのカスタマイズされたポートフォリオを確保するために、エネルギー業界全体と独自のパートナーシップを締結しました。

- 2024年2月、東芝エネルギーシステムズ株式会社とベカルトは、グリーン水素生産を加速するための膜電極アセンブリの製造技術ライセンスを含む戦略的協力契約を含む国際パートナーシップを締結しました。

- Report ID: 3485

- Published Date: Dec 01, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。