エッジAIハードウェア市場の展望:

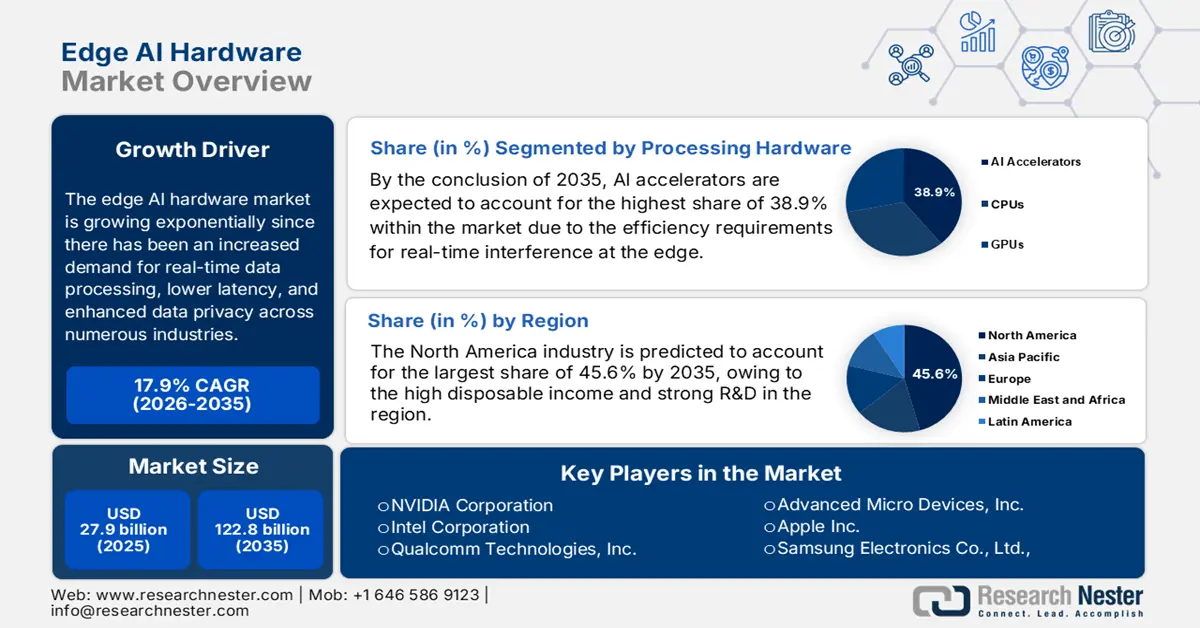

エッジAIハードウェア市場規模は2025年に279億米ドルと評価され、2035年末までに1,228億米ドルに達すると予測されています。予測期間(2026年から2035年)中は年平均成長率(CAGR)17.9%で成長が見込まれます。2026年には、エッジAIハードウェアの業界規模は328億米ドルに達すると推定されています。

エッジAIハードウェア市場は、リアルタイムデータ処理、低レイテンシ、データプライバシー強化の需要が多くの業界で高まっているため、急速に成長しています。同様に、自動運転車、産業オートメーション、ヘルスケア機器、民生用電子機器などの分野では、複雑なデバイス内計算を容易にするために、AIに最適化されたプロセッサ、チップ、GPU、NPUを含む専用ハードウェアの採用が急速に進んでいます。この点に関して、米国半導体工業会(SIA)が2025年7月に発表した記事によると、米国の大規模な半導体サプライチェーン投資は、発表された130以上のプロジェクトで6,300億ドルを超えており、エッジAIハードウェアに必要な製造基盤を直接的に強化し、デバイス生産に不可欠な高度なチップ、材料、パッケージング能力へのアクセスを向上させています。

さらに、同記事によると、325億4,000万ドルの補助金と商務省からの最大58億5,000万ドルの融資を含む政府の優遇措置、そして30億ドルのSecure Enclave賞などの専用プログラムにより、重要な部品の国内供給が強化され、上流調達リスクが軽減されると期待されています。したがって、これらの取り組みは、サプライチェーンのレジリエンスを強化し、長期的な部品価格の安定化を図り、エッジAIハードウェアソリューションを開発する企業の持続的なイノベーションを支援することになります。さらに、IoTデバイスの登場と、高度な需要が求められる5Gネットワークの導入拡大も、エッジAIハードウェア市場を支えています。

エッジAIハードウェア開発を支える半導体サプライチェーン投資(2020~2025年)

会社 | プロジェクトの種類 | カテゴリ | プロジェクト規模 | 助成金 |

イールドエンジニアリングシステム | 新しい施設 | 装置 | 2,500万ドル | - |

X-FAB | 拡張/近代化 | 半導体 | 2億ドル | 5,000万ドル |

ウルフスピード(サイラーシティ) | 新しい施設 | 半導体 | 60億米ドル(2か所) | 7億5000万米ドル(2か所) |

ウルフスピード(マーシー) | 拡大 | 半導体 | 60億米ドル(2か所) | 7億5000万米ドル(2か所) |

ウエスタンデジタル | 拡大 | 半導体 | 3億5000万ドル | - |

ヴァコム | 新しい施設 | 装置 | 9000万ドル | - |

TTMテクノロジーズ | 新しい施設 | 材料 | 1億3000万ドル | - |

TSMC | 新しい施設 | 半導体 | 1650億ドル | - |

出典:半導体工業会

キー エッジAIハードウェア 市場インサイトの概要:

地域のハイライト:

- 2035年までに、北米は技術導入の進展により、エッジAIハードウェア市場の45.6%のシェアを占めると予想されています。

- 2035年までに、アジア太平洋地域は、産業オートメーションの加速に支えられ、シェアを拡大しながら存在感を拡大する態勢が整っています。

セグメント分析:

- 2035 年までに、エッジ AI ハードウェア市場における AI アクセラレータ セグメントは、エッジでのリアルタイム推論の効率要件の高まりにより、38.9% のシェアを獲得すると予測されています。

- 2035 年までに、モデルの重みとマルチモーダル処理を維持するための高スループット メモリの必要性に支えられて、高帯域幅メモリ セグメントが大きなシェアを占めると予想されます。

主な成長傾向:

- IoTと接続デバイスの普及

- 5Gの到来と将来の6Gネットワーク

主な課題:

- サプライチェーンの不安定性

- 統合の複雑さと断片化された標準

主要プレイヤー: NVIDIA Corporation (米国)、Intel Corporation (米国)、Qualcomm Technologies, Inc. (米国)、Advanced Micro Devices, Inc. (米国)、Apple Inc. (米国)、Samsung Electronics Co., Ltd. (韓国)、MediaTek Inc. (台湾)、Huawei Technologies Co., Ltd. (中国)、IBM (米国)、Micron Technology, Inc. (米国)、Hailo Technologies Ltd. (イスラエル)、Arm Holdings plc (英国)、Broadcom Inc. (米国)、STMicroelectronics (スイス)、Lattice Semiconductor (米国)。

グローバル エッジAIハードウェア 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 279億米ドル

- 2026年の市場規模: 328億米ドル

- 予測市場規模: 2035年までに1,228億米ドル

- 成長予測: 17.9% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに45.6%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、日本、ドイツ、韓国

- 新興国:インド、シンガポール、台湾、ブラジル、アラブ首長国連邦

Last updated on : 9 December, 2025

エッジAIハードウェア市場 - 成長の原動力と課題

成長の原動力

- IoTとコネクテッドデバイスの普及:センサー、カメラ、IoTノードなどのスマートデバイスやコネクテッドデバイスの増加は、デバイス上でのAI処理の需要を急速に加速させ、エッジAIハードウェア市場にとって好ましいビジネス環境を生み出しています。これにより、クラウド接続に依存せずに低遅延の意思決定が可能になります。NIELITが2022年5月に発表した記事によると、インドはスマートシティミッションやデジタルインディアプログラムといったイニシアチブを通じて、スマートホーム、交通機関、照明、駐車場などのコネクテッドシステムを展開し、IoTを積極的に活用しています。同時に、政府が支援する研修プログラムやIoTインフラ開発プログラムも、広大な国土におけるIoTの導入と実装を加速させています。

- 5Gおよび将来の6Gネットワークの登場:高速で低遅延のワイヤレス接続の普及により、エッジベースのAI推論とデータ交換がより実現可能になり、企業がアプリケーションにエッジAIハードウェアを導入することを促進しているため、これもエッジAIハードウェア市場の重要な成長原動力です。2025年9月、タタコンサルタンシーサービシズとクアルコムは、クアルコムプラットフォームを活用したスマートでスケーラブルなエッジAIソリューションを共同開発するため、バンガロールにTCSイノベーションラボを開設したと発表しました。このラボは5Gプライベートネットワークを備え、ヘルスケア、製造、スマートインフラ、セキュリティなどの分野向けのリアルタイムのオンデバイスインテリジェンスに重点を置きます。さらに、このコラボレーションは、企業がプロセスを近代化し、自律型インテリジェントデバイスを導入できるようにする、費用対効果が高く、エネルギー効率に優れたソフトウェア定義のソリューションを作成することを目指しています。

- リアルタイム分析のニーズ:これは、自動運転、ロボット工学、産業オートメーション、ビデオ分析、予知保全などのアプリケーションにおけるデバイス内処理のニーズと相まって、迅速な意思決定が非常に重要になります。したがって、この要因は、AIモデルをローカルで実行できるハードウェアの需要を促進しています。2025年9月、Armは、エッジAIテクノロジーが、ローカルデバイスで直接AIを有効にし、レイテンシを短縮し、プライバシーを向上させ、システム全体の信頼性を高めることで、産業を効率的に変革していると発表しました。また、スマート製造、小売、ヘルスケア、農業、ロボット工学、セキュリティなど、デバイス内推論がリアルタイム分析と自律的な意思決定を促進する実際のアプリケーションにも言及しました。さらに、エッジでのこのAIの統合は、IoTと接続環境全体のエネルギー効率と迅速な応答性をサポートし、エッジAIハードウェア市場にプラスの影響を与えます。

課題

- サプライチェーンの変動性:これは部品の制約と相まって、エッジAIハードウェア市場にとって大きな課題となっています。これは、半導体ウェハの入手性、パッケージングのボトルネック、そしてAIアクセラレータ、組み込みNPU、高密度メモリといった特殊部品へのアクセスの制限に直接関連しています。この点において、メーカーは世界規模で分散した製造・組立エコシステムに依存しているため、地政学的混乱、輸出規制、物流の遅延、製造ノードの不足といった要因に対して非常に脆弱です。さらに、重要な部品のリードタイムは非常に長く、生産スケジュールやハードウェアの展開計画に悪影響を及ぼします。さらに、生産能力が向上すると、データセンター向けAIチップの需要との競争により価格上昇圧力が生じ、エッジ向けデバイスへの割り当てが減少します。

- 統合の複雑さと分散した標準規格:エッジAIハードウェア市場は、産業オートメーションや医療機器から輸送システムやリモートセンサーまで、多様な導入環境をサポートする必要があります。この多様性により、接続性、ファームウェア、オペレーティングシステム、電源管理、リアルタイム推論ワークロードなど、さまざまな分野にわたる複雑な統合要件が生じます。こうした状況において、ベンダーは一貫性のない顧客仕様、限られた相互運用性標準規格、そして分散したAIフレームワークに対応する必要があります。また、確定的な遅延とデバイス上での処理精度を備えたエッジソフトウェアスタックとの互換性を維持することは、エンジニアリングの負担をさらに増大させます。さらに、企業導入ではレガシーアーキテクチャが使用されることが多いため、統合テスト、認証、そして長期的なデバイスサポートによって開発サイクルが長期化しています。ベンダーは、老朽化したインフラストラクチャと連携できるハイブリッドソリューションを提供する必要があります。

エッジAIハードウェア市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

17.9% |

|

基準年市場規模(2025年) |

279億ドル |

|

予測年市場規模(2035年) |

1,228億ドル |

|

地域範囲 |

|

エッジAIハードウェア市場のセグメンテーション:

処理ハードウェアセグメント分析

2035年末までに、AIアクセラレータはエッジAIハードウェア市場において38.9%という最大のシェアを占めると予想されています。このセグメントの優位性は、エッジでのリアルタイム推論に対する効率性の要件の高さに起因しています。2025年12月、マーベルテクノロジーは、次世代データセンターのAIアクセラレータ向けテラビット規模の光インターコネクトを推進するため、セレスティアルAIを32億5,000万米ドルで買収すると発表しました。この点で、セレスティアルAIのフォトニックファブリックは、XPU間の超低遅延、高帯域幅、エネルギー効率の高い接続を可能にし、マルチラックのスケールアップAIアーキテクチャへのサポートを拡張します。さらに、この買収により、マーベルは高性能AIインフラストラクチャのリーダーとしての地位を確立し、より高速で効率的な大規模AIトレーニングと推論を可能にし、セグメントの範囲を拡大することになります。

メモリとストレージセグメントの分析

エッジAIハードウェア市場では、高帯域幅メモリセグメントが、議論されている期間内に大きなシェアを占めてリードすると予想されています。エッジ推論ワークロードは、モデルの重み付けとマルチモーダル処理をサポートするために高スループットメモリを必要としており、このセグメントはこの分野で収益を生み出す最前線に位置付けられています。プロセッサがチップレットおよび3D統合アーキテクチャに移行するにつれて、HBMはコンピュータメモリのボトルネックを管理するために非常に重要になります。さらに、この高帯域幅メモリは、エッジAIデバイスが大規模なAIモデルとリアルタイムのマルチモーダルデータを効率的に処理し、パフォーマンスを向上させるために非常に重要です。チップレットおよび3Dアーキテクチャへの統合により、エッジ展開に適したコンパクトでエネルギー効率の高い設計が可能になります。さらに、アプリケーションにおけるオンデバイスAIの需要が高まるにつれて、HBMセグメントは市場で大幅な収益成長を牽引する態勢が整っています。

コネクティビティハードウェアセグメント分析

コネクティビティハードウェア分野では、分析対象期間において、5G/6GエッジモジュールがエッジAIハードウェア市場で大きな収益シェアを獲得すると予想されています。大容量無線リンクは、分散エッジ推論、リモート管理、ハイブリッドエッジクラウドアーキテクチャに不可欠であり、これらの進歩は、エッジゲートウェイ、産業用IoTノード、自律プラットフォーム内の統合通信チップセットの需要を促進します。2025年10月、NVIDIAは、ブーズ・アレン、シスコ、MITRE、ODC、T-Mobileと共同で、ハードウェア、ソフトウェア、アーキテクチャ全体でAIを統合するNVIDIA AI Aerialプラットフォーム上に構築された、史上初の6G向けAIネイティブ無線スタックを発表しました。さらに、このスタックは、公共の安全のためのマルチモーダル統合センシングや通信、AIベースのスペクトルアジリティなどの画期的なアプリケーションを可能にし、より高いスペクトル効率とシームレスな接続性を実現します。

エッジ AI ハードウェア市場に関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

処理ハードウェア |

|

メモリストレージ |

|

接続ハードウェア |

|

センサーとインターフェース |

|

電力と熱 |

|

デバイスタイプ |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

エッジAIハードウェア市場 - 地域分析

北米市場の洞察

エッジAIハードウェア市場において、北米は2035年末までに45.6%の最大の収益シェアを獲得し、市場を席巻すると予想されています。これは、技術の導入、高い可処分所得、そして強力な研究開発エコシステムのプラスの影響を受ける、成熟した高価値市場を表しています。2025年12月、ArmadaはLTIMindtreeと提携し、同社のGalleonモジュラーデータセンターとArmada Edge Platformを統合してエッジでのリアルタイムインテリジェンスを実現することで、業界を横断したエッジAIの導入を拡大すると発表しました。また、この提携はソブリンAIとフェデレーテッドラーニングをサポートし、製造、医療、エネルギー、その他の規制対象分野における安全で低遅延のAIワークロードを可能にします。さらに、この取り組みは、スケーラブルで高性能なエッジAIハードウェアとインフラストラクチャに対する企業の需要の高まりを浮き彫りにしており、市場全体の成長に適しています。

米国は、AIスタートアップ企業、クラウドプロバイダー、半導体メーカーの集中により、地域のエッジAIハードウェア市場が急成長を遂げています。同時に、防衛、航空宇宙、自動化、スマートシティなどの業界では、リアルタイム分析、予測保守、ソースでの安全なデータ処理を可能にするエッジAIソリューションの実装が進んでいます。2023年8月、Sidus Spaceは、ハードウェアとソフトウェアの両方を衛星および宇宙サービスに統合することで、宇宙アプリケーション向けのエッジAI機能を強化するためにExo-Spaceを買収したと発表しました。また、この買収により、Sidusの技術、人材、市場範囲が拡大し、商業、政府、防衛の顧客向けに衛星上で適応性の高いAI処理が可能になります。さらに、Exo-SpaceのエッジAIプラットフォームを自社のセンサーや衛星群と組み合わせることで、実用的で高性能な宇宙ベースのデータソリューションの提供を目指しています。

カナダは、強力なAI研究エコシステムと官民連携を効率的に活用し、地域のエッジAIハードウェア市場で大きな存在感を示しています。リアルタイムデータ処理が不可欠な様々な分野で、AIの導入が進んでいます。さらに、地域の技術インキュベーターやイノベーションハブが、エネルギー効率の高いAIデバイスの開発を促進しています。2024年10月、Untether AIは、エッジおよび地域データセンターアプリケーション向けに世界をリードするAI推論性能とエネルギー効率を実現するspeedAI240スリムアクセラレータカードを発売したと発表しました。さらに、このカードは、アットメモリコンピューティングアーキテクチャにより低レイテンシと低消費電力を組み合わせることで、自動車ビジョン、産業用マシンビジョン、農業AIワークロードをターゲットにしています。さらに、imAIgine SDKitを使用することで、従来のデータセンター外でスケーラブルで高性能なAIを実現できます。

APAC市場インサイト

エッジAIハードウェア市場において、アジア太平洋地域は、IoTの普及拡大、スマートシティプロジェクト、産業オートメーションの進展に支えられた急速な導入により、大きく成長しています。この地域の国々は、低遅延のデバイス内コンピューティングを活用し、輸送、小売、製造業向けのAI対応デバイスの開発に注力しています。さらに、主要国の先駆的な企業はAI研究とエッジコンピューティングインフラへの投資を加速させており、この分野における地域的な導入を加速させています。この地域は、巨大な人口基盤、急速な都市化、そして特にインドにおける力強い経済成長の恩恵も受けています。一方、中国とインドにおける政府投資の増加と中流階級の増加も、この地域の継続的な成長を牽引しています。したがって、これらすべての要因の存在により、アジア太平洋地域はこの分野における主要なリーダーとしての地位を確立しています。

中国は、AIイニシアチブとスマート製造プログラムに対する政府の強力な支援に支えられ、地域のエッジAIハードウェア市場で際立った地位を獲得しています。同時に、国内のチップメーカーは、高性能なオンデバイスAIをサポートする専用プロセッサとメモリソリューションの革新に絶えず注力しています。2025年8月にSCIOが発表した記事では、中国が地域と産業のリソースを統合し、大規模な効率的なAIワークロードを可能にする国家コンピューティングパワープラットフォームを通じて、AIエッジハードウェアエコシステムを拡大していると指摘されています。一方、Cambricon Technologiesなどの企業は、スマートフォン、サーバー、エッジアプリケーション向けのAIチップの開発をリードしており、これが国内需要の刺激と海外サプライヤーへの依存度の低減につながり、中国を世界のエッジAIハードウェア市場の主要プレーヤーとしての地位に押し上げています。

インドは、スマートシティプロジェクト、デジタルインフラの拡張、手頃な価格で低消費電力のAIデバイスのニーズに効率的に後押しされ、エッジAIハードウェア市場で勢いを増しています。同国の市場はまた、政府、学界、産業界のコラボレーションの恩恵を受けており、地域のニーズに合わせたカスタマイズされたエッジAIソリューションの開発をサポートしています。電子情報技術省は2025年7月に、インドの半導体スタートアップエコシステムが勢いを増しており、DLIスキームやチップス・トゥ・スタートアップ(C2S)プログラムなどの政府支援のイニシアチブが国内のチップ設計を支援していると報告しました。記事ではまた、Netrasemiがスマートビジョン、IoT、CCTVアプリケーションを対象とするチップのために10億7千万ポンド(約1,290万米ドル)のベンチャーキャピタル資金を確保した一方で、Mindgrove TechnologiesやFermionic Designなどの他のスタートアップも多額の民間投資を調達し、インドのエッジAIエコシステムを強化していることも強調しています。

ヨーロッパ市場の洞察

ヨーロッパは、自律システム、産業用IoT、エネルギー管理への投資に後押しされ、エッジAIハードウェア市場から利益を得る大きな可能性を秘めています。この地域の国々は、規制要件を満たすためにプライバシーに準拠したソリューションを重視している一方で、研究イニシアチブと産業パートナーシップは、自動車、製造、医療分野向けの革新的なエッジAIソリューションを推進しています。 2025年12月、HPEはAMD Helios AIラックスケールアーキテクチャの提供を発表し、2.9 AIエクサフロップスのFP4性能を備えた、兆パラメータAIトレーニングと大量推論のためのターンキーソリューションを提供します。 さらに、オープンで統合されたプラットフォームは、スケールアップイーサネットにHPE Juniper NetworkingとBroadcomのTomahawk 6チップを活用し、クラウドサービスプロバイダーに柔軟性と迅速な導入を提供し、エッジAIハードウェア市場の明るい見通しを示しています。

ドイツは、その強力な製造基盤とインダストリー4.0への注力により、予測される数年間、地域のエッジAIハードウェア市場を支配すると予想されています。エッジAIソリューションは、品質管理やロボット工学の自動化に導入されています。一方、国内の半導体企業は、産業用エッジアプリケーションの需要を満たす高性能チップを開発しています。2025年4月、NagarroとAdvantechは、Advantechのハードウェアの専門知識とNagarroのAIソフトウェア機能を組み合わせ、高度なエッジAIプラットフォームと産業用IoTソリューションを共同で構築するためのグローバルパートナーシップを締結したことを発表しました。同社はまた、このコラボレーションは、製造、ヘルスケア、スマートシティなどの業界全体でスケーラブルで安全なエッジプラットフォーム、リアルタイムAIの展開、デバイス管理に焦点を当てており、エッジAIアプリケーションを拡張する産業グレードの組み込みソリューションを提供することを共通の目標としていると述べました。

英国では、スマートシティのインフラ、交通、ヘルスケアサービスの向上に対する需要に後押しされ、エッジAIハードウェア市場が大きく発展すると見込まれています。同国の市場はまた、政府支援のAI研究プログラムやコラボレーションの恩恵を受けており、エッジAIソリューションの開発を加速させています。2024年7月、英国を拠点とするAIチップメーカーであるGraphcoreは、ソフトバンクに買収され、引き続き同社の名で事業を展開し、次世代AIコンピューティング技術に注力すると発表しました。同社は、AIワークロードの効率と計算能力を向上させ、基盤モデルと生成AIアプリケーションをサポートすることを目指しています。したがって、このような動きは、研究開発とグローバル展開を促進し、高性能な次世代AIチップへのアクセスを拡大することでAI市場を活性化させるでしょう。

主要なエッジAIハードウェア市場のプレーヤー:

- NVIDIAコーポレーション(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- インテルコーポレーション(米国)

- クアルコム・テクノロジーズ(米国)

- アドバンスト・マイクロ・デバイセズ(米国)

- アップル社(米国)

- サムスン電子株式会社(韓国)

- MediaTek Inc.(台湾)

- 華為技術有限公司(中国)

- IBM(米国)

- マイクロンテクノロジー社(米国)

- Hailo Technologies Ltd.(イスラエル)

- アーム・ホールディングス(英国)

- ブロードコム社(米国)

- STマイクロエレクトロニクス(スイス)

- ラティスセミコンダクター(米国)

- NVIDIAコーポレーションは、GPUアクセラレーションを搭載したJetsonプラットフォームで、ロボット工学、自律動作マシン、産業用IoT、スマートデバイス推論など幅広い分野で利用され、世界の動向をリードしています。同社の強みは、成熟した開発者エコシステム、AIフレームワークのサポート、そして高い演算密度にあります。これにより、NVIDIAはトップシェアを維持し、高スループットエッジコンピューティングのベンチマークとして広く認識されています。

- Qualcomm Technologies, Inc.は、モバイルおよびワイヤレス技術における豊富な経験を活かし、AIアクセラレーション、コネクティビティ、低消費電力動作を統合した、電力効率の高いエッジAI SoCおよびプラットフォームを提供しています。Qualcommは、IoT、自動車、モバイル、組み込みシステムなど、エッジAIへの迅速な移行を進めており、特に消費電力とコネクティビティが重要となる分散型オンデバイス推論ワークロードにおいて、強力なポジションを確立しています。

- インテルは、CPU、VPU、FPGA、AIアクセラレーターを組み合わせた多様なエッジAIハードウェアポートフォリオを提供しています。同社は、コンピュータービジョン、産業用IoT、スマートシティアプリケーションをサポートする柔軟なプラットフォームアプローチを採用しています。さらに、インテルのモジュール型製品とソフトウェアサポートは、エンタープライズおよび産業環境におけるエッジAIシステムの導入を簡素化し、汎用性とレガシーシステムとの互換性が強く求められる分野において、競争優位性を獲得することを目指しています。

- Advanced Micro Devices, Inc.は、アダプティブコンピューティングとFPGAベースの製品を中心に、産業、自動車、組み込みエッジAIアプリケーションを主力製品とする、最も有力なプレーヤーの一つです。同社は、アダプティブSoCを通じてCPU、GPU、プログラマブルロジックを統合しています。そのため、この汎用性は、画一的なソリューションではなく、カスタマイズ可能なエッジAIコンピューティングを求める顧客にとって魅力的です。

- MediaTek Inc.はこの分野の中心的プレーヤーであり、需要の高いコンシューマーエレクトロニクス、モバイルデバイス、IoT、スマートデバイス市場向けに、コスト効率と電力効率に優れたエッジAIチップの提供に注力しています。同社はエネルギー効率と価格の手頃さを最適化し、価格に敏感なデバイスや国におけるエッジAI機能の普及を促進し、パフォーマンス重視のプレーヤーを補完しています。

以下は、世界のエッジ AI ハードウェア市場で活動している著名な企業の一覧です。

世界のエッジAIハードウェア市場では、NVIDIA、Intel、Qualcomm、AMD、Samsungなどの企業が、広範な研究開発、幅広い製品ポートフォリオ、そして主要なAIハードウェアIPのコントロールを活用しています。これらの企業は、IoT、自動車、ロボット工学、スマートデバイスにおける高まる需要に対応するため、ワットあたりのパフォーマンス、エネルギー効率、そして統合プラットフォームソリューションに重点を置いています。2025年3月、Qualcomm Technologies, Inc.は、IoT全体のAI機能と開発者支援を強化するためにEdgeImpulse Inc.を買収し、17万人以上の開発者がエッジAIモデルを構築、展開、監視できるようにすると発表しました。また、この買収は、チップセット、ソフトウェア、サービス、そしてエコシステムリソースを統合し、小売、セキュリティ、エネルギー、サプライチェーン管理など、複数の業界をサポートするという、同社の戦略的IoTアプローチを補完するものでもあります。

エッジAIハードウェア市場の企業概要:

最近の動向

- 2025年11月、 EdgeCortixは、SAKURA-II AIアクセラレータと今後リリースされるSAKURA-Xチップレットプラットフォームのグローバル展開をサポートするために、応募超過のシリーズB資金調達ラウンドを完了し、総額1億1,000万米ドルを超える資金を調達したことを発表しました。

- 2025年10月、 NXPはKinaraの買収を正式に完了したことを発表しました。これはエッジAIの推進に向けた重要な一歩であり、この買収により、それぞれ最大6 eTOPS²と40 eTOPS²を実現するKinaraのAra-1およびAra-2 NPUによってNXPのポートフォリオが強化され、アプリケーション向けの効率的で低遅延のオンデバイスAIが可能になります。

- Report ID: 8291

- Published Date: Dec 09, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。