ドローンバッテリー市場の見通し:

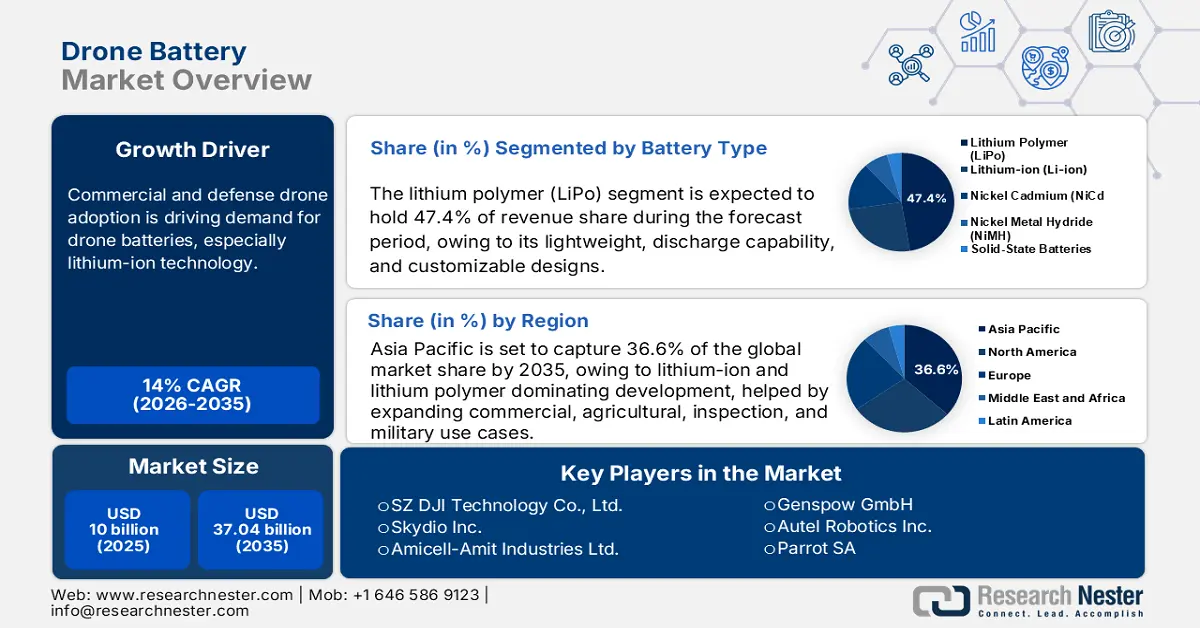

ドローン用バッテリー市場規模は2025年に100億米ドルと推定され、2035年末までに370億4000万米ドルを超えると予想されています。予測期間(2026年から2035年)中は年平均成長率(CAGR)14%で成長が見込まれます。2026年には、ドローン用バッテリーの業界規模は114億米ドルに達すると推定されています。

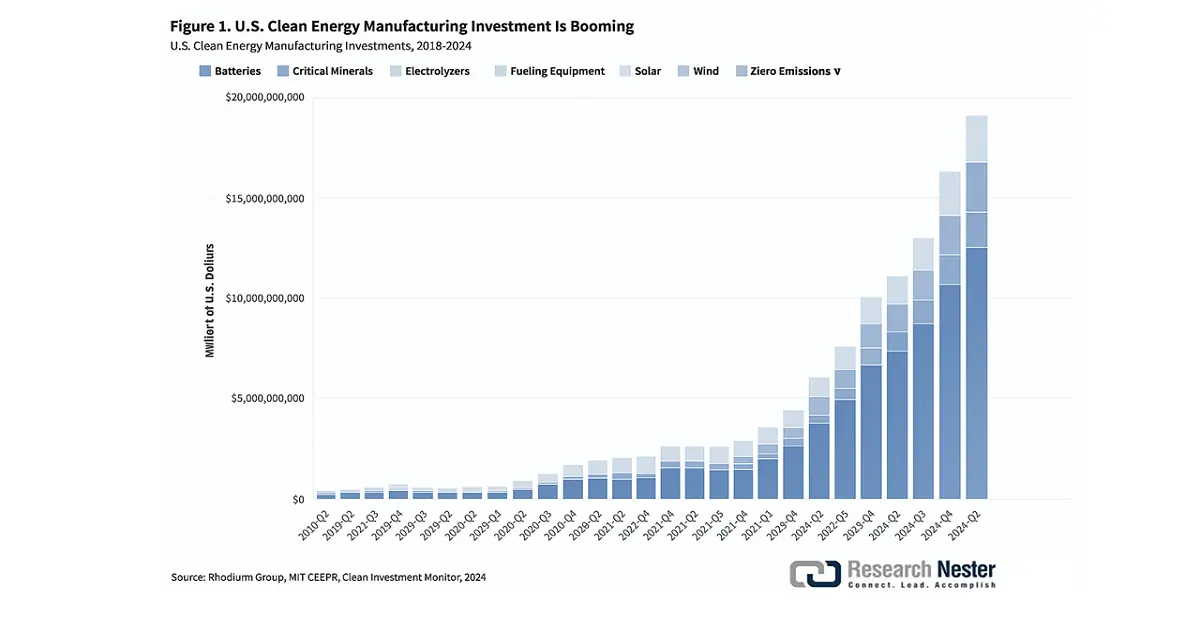

商用および防衛用ドローンの導入は、ドローン用バッテリー、特にリチウムイオン技術の需要を押し上げています。FAAは、2027年までに米国の商用ドローン約95万5000台とレクリエーション用ドローン約182万機を予測しており、重量に関わらず使用時間を延ばす、よりエネルギー密度の高いバッテリーが必要になると考えられます。さらに、米国のリチウム電池に関する国家ブループリントは、リチウム電池市場全体が今後10年間で驚異的な速度で成長すると予測しており、電動ドローンはより適切な市場分析の一つです。カーネギー財団の2024年10月の報告書によると、2023年第2四半期から2024年第2四半期の間に累計投資額は409億米ドルに達し、バッテリー製造投資、主にリチウムイオンセルの生産と展開の急速な拡大に充てられています。バッテリー競争の現状は、中国との競争格差を埋めることと、クリーンエネルギー電源ソリューションにかかっています。

出典:カーネギー財団

グラファイト、リチウム、コバルト、ニッケルなどの原材料の開発は、依然として米国以外の場所で調達の大部分が行われています。特に国防総省は、世界で採掘されるグラファイトの90%以上を精製する中国への依存を減らすため、防衛生産法に基づきアラスカ州とアラバマ州の国内グラファイトプロジェクトに資金を提供しています。NREL/NAATBattのデータによると、2024年3月時点で北米には851のバッテリー関連施設(700社弱)がありました。そのうち80以上は原材料処理施設で、2020年の約25から増加しており、特に上流および中流の製造における成長またはコモディティ化を示しています。2020年からの米国のCOVID関連の供給管理や中国の希土類輸出制限などの輸入制限は、かなりの貿易混乱を引き起こしています。

ドローン用バッテリー分野:成長の原動力と課題

成長の原動力

ドローン技術への多額の予算配分:バッテリーは現代経済の礎であり、民生用電子機器、軍事機器、そして電力網蓄電設備や電気自動車などのクリーンエネルギー製品に不可欠な要素です。中国は過去10年間でこの業界において支配的な地位を確立しました。鉱物採掘からバッテリー生産まで、バリューチェーンのあらゆる段階に中国が関与しており、世界のバッテリー市場シェアの70~90%を占めています。かつてバッテリー技術の巨大市場を牽引していた韓国と日本は、現在ではシェアがわずかに低下し、米国は4位につけています。米国は現在使用されているバッテリーを主にアジア太平洋地域からの輸入に依存しています。

次世代バッテリーは、重量と体積あたりのエネルギー密度、電力密度、耐久性、充電速度など、現在のバッテリーの性能指標の限界をはるかに超えるものになる可能性があります。次世代バッテリーは、新世代のウェアラブルデバイスとドローンの最先端機能を解き放つ可能性を秘めています。ドローン用バッテリーの国内サプライチェーンを強化するための米国政府の取り組みは、過去10年間で具体化しました。2024会計年度の予算申請では、ドローン技術の革新と安全維持の研究開発に1億1,120万ドルが割り当てられており、これには商業宇宙運用と国家空域の統合の調査に610万ドル、UASの安全性研究に2,110万ドルが含まれています。このほか、ドローン用バッテリーの先進材料、耐空性の継続、着氷、火災検知や燃料電池、リチウム電池、危険物質による火災からの保護などの航空機の火災安全性など、その他の安全関連の研究分野もカバーしています。

世界的に、軍用ドローンや防空ドローンの急激な増加は、商用UASの巧妙な改修によって促進されています。統合戦闘研究センター(CENJOWS)の2023年9月の報告書によると、米国に加え、中国、イスラエル、トルコ、イランも軍用ドローン市場におけるニッチな競争相手として急成長を遂げています。独自に開発された戦術戦闘ドローンが実用化に近づくにつれ、既存のドローンは兵器化され、ストライクドローン、ドローンベースのISR(情報監視)、徘徊ドローン、スウォームドローン、カウンタードローンが海中、水上、空中領域で強化されています。

MQ-1Cグレイイーグル:MQ-1Cグレイイーグル米陸軍無人航空機システムは、リアルタイムのフルモーションビデオと、通信機器を備えた見通し外および見通し内地上管制ステーションを提供します。2025会計年度は、グレイイーグル航空機用の重質燃料エンジンの調達を支援することを目的としています。この革新的なエンジン推進システムは、MQ-1Cグレイイーグル機隊およびその他の兵器システムの機能的即応性を確保するための現実的なソリューションを提供します。この投資は、ビジョンベース航法のための確実な位置航法およびタイミング(A-PNT)システムの開発を支援します。

MQ-1C グレイイーグル バジェット

| ||||||||||||||||||||||||||||||

出典:米国国防総省

MQ-25 スティングレイ/無人空母航空:米海軍と無人空母航空(UCA)ミッション・コントロール・システム(UMCS)プログラムは、空母航空団(CVW)の一部として監視、情報収集、偵察任務を遂行するためのUASを共同で開発しています。MQ25はCVWの任務を延長し、空母打撃群の組織的なISR(情報監視)能力の不足を緩和することが期待されています。

海軍は、2026年度までに初期作戦能力(IOC)を備えたMQ-25の艦隊を暫定的に配備する予定です。

MQ-25 スティングレイ/無人空母航空予算

| 2023年度 | 2024年度 2025年度 | |||||

| RDT&E 調達 - MQ-25 調達 - UMCS | 数量 | 百万ドル | 数量 | 百万ドル | 数量 | 百万ドル |

| - 1 - | 250.9 748.2 134.7 | - 3 - | 220.4 596.3 152.7 | - - - | 220.4 596.3 152.7 | |

| 合計 | 1 | 1,133.80 | 3 | 969.4 | - | 898 |

出典:米国国防総省

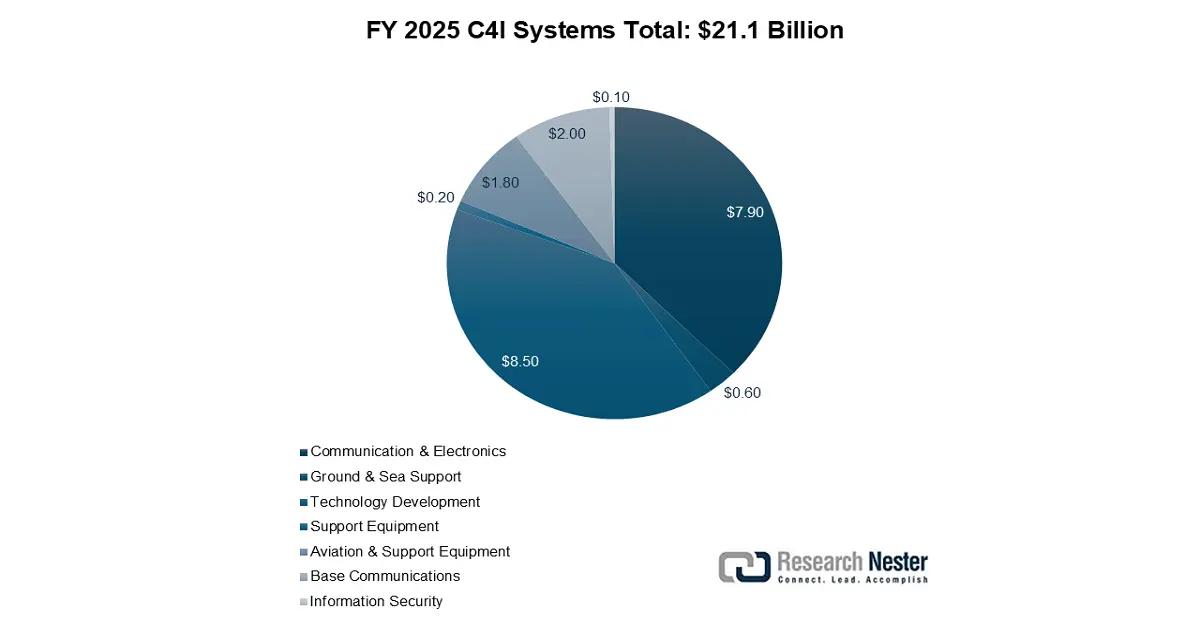

国防総省のポートフォリオに示されている2025年度予算要求額は、2024年度大統領予算要求額より66億ドル増加しています。この45%の増加は、5G通信、C4Iプログラムのミッションサポートカテゴリーからの再分類、統合統合全ドメイン司令部(CJADC2)、アジャイルソフトウェア開発、人工知能(AI)、そしてネットセントリシティに基づくサービスベースアーキテクチャへの予算変更によるものです。

2025年度C4Iシステムズ(10億米ドル)

出典:米国国防総省

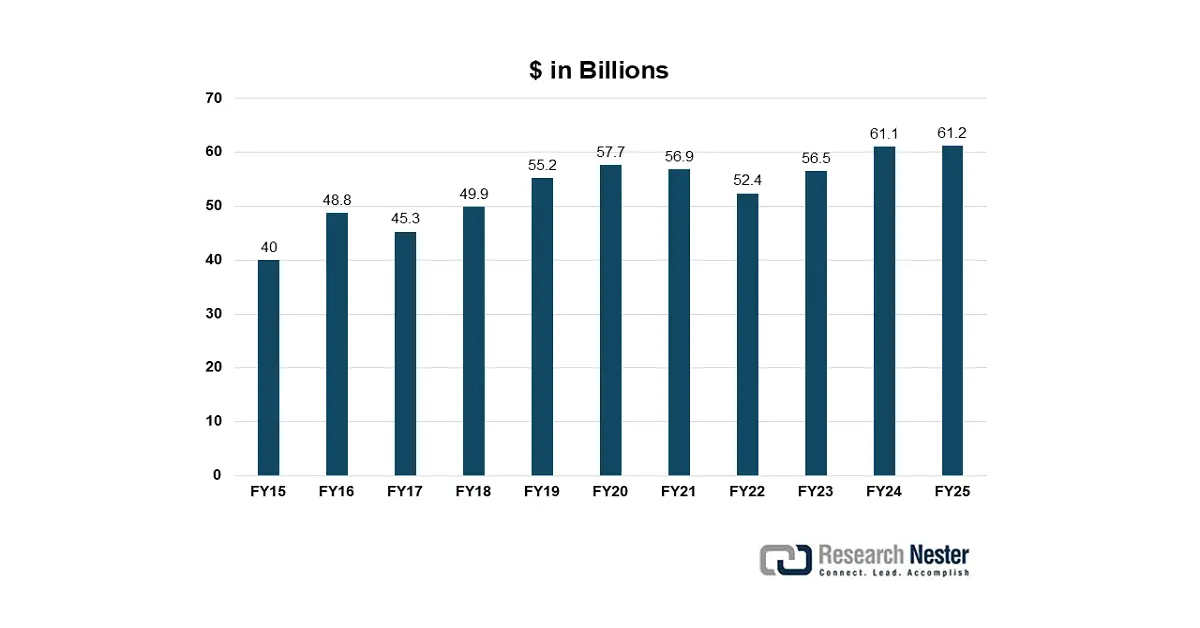

2025会計年度PBプログラムは、様々な脅威に対処するための能力の階層化を目指す米国国防総省の戦略を反映しており、中国とロシアが運用または配備する先進技術航空機に対処するため、近代化された第4世代F-15EX、第5世代F-35ジェット戦闘機を整備します。このカテゴリには、多用途ヘリコプターおよび攻撃ヘリコプター、無人航空機(UAS)、VC-25B大統領専用機再整備(PAR)、有人偵察システム、KC-46Aペガサス空中給油機、次世代(第6世代戦闘機)制空権、B-21長距離打撃爆撃機への資金提供も含まれます。このカテゴリには、以下のサブグループが含まれます。

• 戦闘機(254億米ドル)

• 貨物航空機(45億米ドル)

• 支援航空機(49億米ドル)

• 無人航空機システム(24億米ドル)

• 航空機支援(86億米ドル)

• 技術開発(54億米ドル)

• 航空機の改造(99億米ドル)

• システム開発(1億米ドル)

航空機および関連システムの年間予算要求

出典:米国国防総省

- 飛行時間の延長と高エネルギー密度への需要:ユーザーは、飛行時間の延長、積載量の増加、そして遠隔操作を含む長距離運用を可能にするため、より高いエネルギー密度を持つバッテリーをますます求めています。リチウムシリコン、固体化学、バッテリー冷却システムを中心としたバッテリー技術は、モジュール性、信頼性、携帯性、安全性の進歩とともに、極めて重要です。

- バッテリー システムと管理における技術の進歩:スマート バッテリー管理システム (BMS)、マシンとオペレーターの学習の発達が進み、市場で需要が生まれています。また、AI/IoT によるリアルタイムの状態監視、予測診断、ハイブリッド バッテリー設計 (リチウムイオン + 燃料電池など) により、特に防衛および産業用ドローンの使用において、効率、安全性、運用稼働時間が向上しています。

課題

原材料価格の変動:ドローン用バッテリーは、リチウム、コバルト、ニッケルといった現代生活に不可欠な材料に大きな影響を与えます。これらの重要材料の価格は、採掘におけるサプライチェーンのボトルネック、地政学的緊張、そして生産限界における材料の需給ミスマッチの影響を受けます。しかし、こうした予測不可能な価格急騰はバッテリー製造価格を上昇させ、特に中小規模のドローンメーカーの利益率と収益に下押し圧力をかけます。さらに事態を複雑にしているのは、中国が大量のリチウム処理を担っていることで、地政学的供給リスクが新たなレベルにまで達している点です。

環境とリサイクルへの懸念:ドローンの主要バッテリーであるリチウムイオンバッテリーは、適切に廃棄されない場合、環境リスクをもたらす可能性があります。例えば、米国環境保護庁(EPA)は、リチウムイオンバッテリーのごく一部がリサイクルされていると報告しています。リサイクルが行われない場合、生態系への毒素の漏出や、分解時の火災による環境リスクが生じます。これらのバッテリーをリサイクルするためのエコシステムが存在しなければ、循環型経済の活用機会を逃すだけでなく、規制当局はリチウムイオンバッテリーの不適切な廃棄に対する監視を強化しています。ドローンの普及が進むにつれて、こうした環境への懸念は高まり、汚染を引き起こし、持続不可能な結果をもたらすことから、政府やOEMは循環型経済、閉ループバッテリーシステム、そして環境に優しい新しいバッテリーの選択肢への投資を迫られるでしょう。

ドローンバッテリー市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

14% |

|

基準年市場規模(2025年) |

100億ドル |

|

予測年市場規模(2035年) |

370億4000万米ドル |

|

地域範囲 |

|

ドローンバッテリー市場のセグメンテーション:

バッテリータイプセグメント分析

リチウムポリマー(LiPo)バッテリーは、軽量、放電能力、そして航空用途に適したカスタマイズ可能な設計により、2035年までの予測期間中にドローン用バッテリー市場で最大のシェア(47.4%)を獲得すると予測されています。航空用途では軽量なエネルギー貯蔵の利点が重要であり、LiPoバッテリーは優れたエネルギー対重量比を備えているため、推進力となる余分な重量や低速走行を生じません。飛行時間と航行性能を向上させるため、商用ドローンと軍用ドローンの両方で好まれるバッテリーとして選ばれ続けています。米国エネルギー省は、次世代軽量バッテリーシステムに向けた強力な研究開発プログラムを通じて、LiPoバッテリーエコシステムに投資しています。ほとんどの商用ドローンはLiPoバッテリーを使用するため、農業や測量などの分野でドローンの利用が拡大するにつれて、需要の増加が見込まれます。

ドローンタイプセグメント分析

商用ドローン分野は、2035年までにドローンバッテリー市場において最も大きな成長を遂げると予想されており、41.7%の市場シェアを占める見込みです。これは主に、物流、農業、不動産、環境・インフラ評価などの業界での利用が急成長を遂げるためです。商用ドローンの登録台数の急増は、ドローンが商業分野の一部になりつつあることを示しています。しかし、商用ドローンが運用性能を十分に向上させるには、特に配送や測量用途において、飛行時間の延長、積載重量の維持、エネルギー効率/飛行時間の向上、そして飛行安定性を実現できる高性能バッテリーが必要です。農業、都市建設、都市計画などの分野でのドローン導入を促進するため、政府が予算を合理化することに取り組んでいることも、バッテリー需要の加速に寄与するでしょう。

最終用途セグメント分析

ドローン用バッテリー市場における軍事・防衛分野は、2035年までに最も大きな成長を遂げると予想されており、市場シェアは34.8%に達します。これは主に、ISR(情報収集・監視・偵察)用途、国境監視、戦闘偵察、その他の戦術用途でのドローンの利用によるものです。そのため、信頼性の高い長時間駆動バッテリーの需要は堅調です。米国国防総省は、戦闘用ドローンにはバッテリーの長時間駆動能力、寒冷地での運用、静粛性が不可欠であることを認識し、無人航空システムの能力向上に資金提供を行っています。こうした要件は、戦闘用ドローンの高い要求に応えるために特別に設計された、高度なリチウムポリマー(LiPo)および全固体電池の化学的性質に関する研究を促進しています。

当社の世界的なドローンバッテリー市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

販売時点情報管理 |

|

テクノロジー |

|

応用 |

|

容量 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

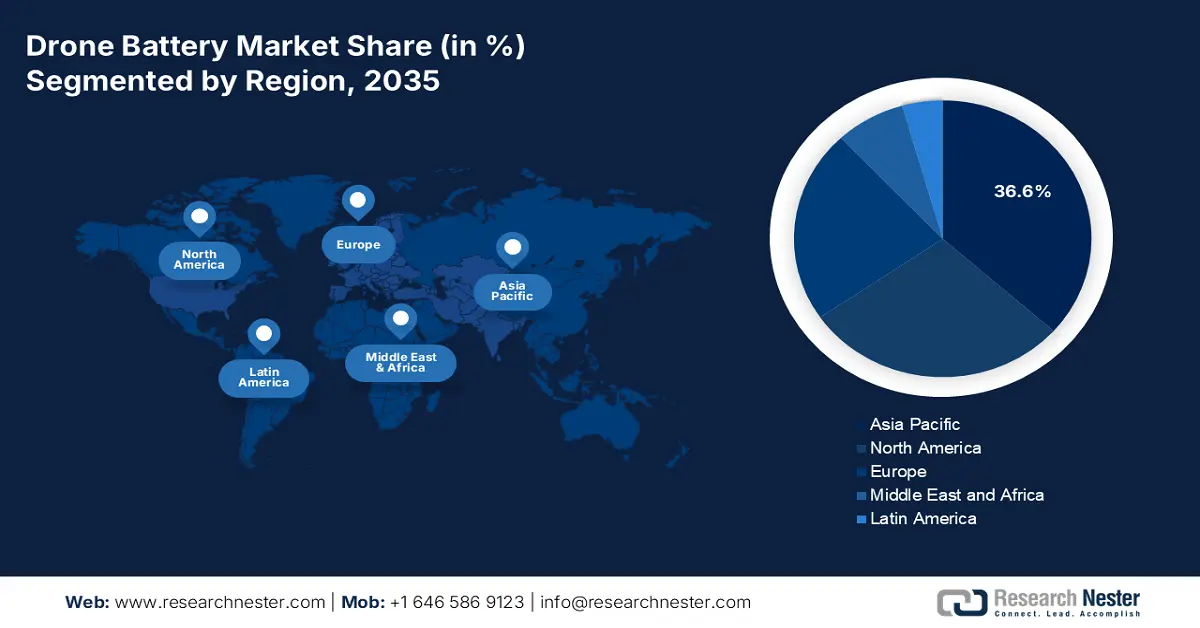

ドローン用バッテリー市場 - 地域分析

アジア太平洋市場の洞察

アジア太平洋地域のドローン用バッテリー市場は、2035年までにリチウムイオンとリチウムポリマーの開発が主流となり、商用、農業、検査、軍事用途の拡大に支えられ、市場シェアの36.6%を占めると予想されています。中国、インド、日本、韓国、東南アジアは、引き続き導入拡大を牽引しています。産業用UAV(無人航空機)の急速な増加により、運用ニーズに対応するための高エネルギー密度と急速充電システムを備えた改良型バッテリーシステムの開発が加速しています。

中国は、この地域の予測シェアの大部分を占めると予想されており、中国国内の用途は、監視、物流、農業用ドローンの飛行時間を延ばすリチウムイオン電池とリチウムポリマー電池に集中しています。政府の支援を受けながら成長が進む一方で、スマートBMSシステムの研究開発と導入が効率性を高め、中国のサプライチェーンは高度な部品供給を可能にしており、これがこの地域における軍用および民間用UAV向けバッテリー製造の成長を促進しています。

北米市場の洞察

北米のドローン用バッテリー市場は、市場シェアの28.8%を占めると予想されており、ドローンの電動化とバッテリーのエネルギー密度の継続的な向上が主な原動力となっています。この地域は、2026年から2035年にかけて驚異的な年平均成長率(CAGR)で拡大すると予想されています。現在、北米地域におけるドローン需要の86%以上を米国が占めています。FAA(連邦航空局)によるドローン統合と商用ドローンの大量導入に関する強力な規制支援は、物流、監視、精密農業などの分野におけるリチウムポリマー電池および全固体電池への投資増加を促進しています。

米国のドローン用バッテリー市場は、2025年から2034年にかけて年平均成長率13.9%以上と予測されており、予測期間末までに市場規模が約21億米ドルに達することを目指しています。市場における重要な需要促進要因は、インフラ点検、ラストマイル配送、監視関連防衛といった商用ドローンの用途拡大です。米国エネルギー省(DoE)によると、2023年には米国のリチウムイオン電池生産能力が年間1,100GWhを超え、米国国内のバッテリー需要を支えることになります。さらに、米国は昨年、非公式のドローン関連特許を3,700件取得し、ドローン特許出願でも世界をリードしています。

ヨーロッパ市場の洞察

ヨーロッパのドローン用バッテリー市場は、予測期間中に市場シェアの22.6%を占めると予想されています。産業用途および農業用途全体で需要が拡大すると予想されており、ドイツ、フランス、イタリア、英国をはじめとするヨーロッパ諸国も需要拡大に貢献するでしょう。ヨーロッパの政策枠組みとイノベーション推進により、より効率的なドローン用バッテリー、特に軽量リチウム製品の普及も進んでいます。

ドローンバッテリー市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

ドローン用バッテリー市場には大手企業が数社存在し、SkydioとATLはそれぞれOEMに高密度リチウムパックを供給しています。欧州のGenspow、Parrot、Gens Aceは、特殊なLiPo技術と現地市場における優れた流通網によってニッチなシェアを獲得しています。インドのAmicell Amitは、アジア太平洋地域および国内で急速に事業を拡大しています。米国企業のSkydio、EaglePicher、MaxAmps、RELiONは、研究開発、インテリジェントな管理システム、防衛・商用プラットフォームへのシームレスな統合に重点を置いています。韓国のSamsung SDIとDoosanは、高度な化学技術と産業用ドローンのパートナーを活用し、商用および軍用UAVセグメントにおける事業多角化を推進しています。マレーシアのGP Batteriesは、持続可能性を重視し、充電式パックと地域的なサプライチェーンの優位性を提供しています。

ドローンバッテリー市場で活動している主要企業の一部を以下に示します。

会社名 | 原産国 | おおよその市場シェア(%) |

SZ DJIテクノロジー株式会社 | 中国 | 30% |

スカイディオ株式会社 | アメリカ合衆国 | 18% |

アンペレックス・テクノロジー・リミテッド(ATL) | 中国 | 15% |

アミセル・アミット・インダストリーズ株式会社 | インド | 〜% |

ゲンスポウ株式会社 | ドイツ(EU) | 7% |

Autel Robotics 株式会社 | アメリカ合衆国 | xx% |

パロットSA | フランス(EU) | xx% |

Gens Ace(リチウムバランスA/S) | デンマーク(EU) | xx% |

イーグルピチャーテクノロジーズLLC | アメリカ合衆国 | xx% |

サムスンSDI株式会社 | 韓国 | xx% |

EaglePicher(上記)またはDenchi | アメリカまたはイギリス | xx% |

斗山モビリティイノベーション株式会社 | 韓国 | xx% |

MaxAmps(MaxAmpsリチウム電池) | アメリカ合衆国 | xx% |

RELiONバッテリー | アメリカ合衆国 | xx% |

GPバッテリー(GPバッテリーインターナショナル株式会社) | マレーシア | xx% |

市場の競争環境におけるいくつかの重点領域を以下に示します。

最近の動向

- 2025年5月、 Lyten社は、防衛および航空宇宙用途におけるドローンの推進力を強化する、先進的なリチウム硫黄(Li-S)バッテリーシステムを発表しました。Lyten社とTitan Dynamics社によると、この技術はTitan Dynamics社のドローンに最大時速86マイル(約136km/h)で3時間以上飛行する電力を供給しました。Lyten社は最大8時間の飛行を目指しています。このLi-Sの化学的性質により、バッテリー製造においてニッケル、マンガン、コバルト、グラファイトの使用を回避することが可能となり、これらは米国サプライチェーンにおけるNDAA(国防総省国防法)遵守とレジリエンス(回復力)の鍵となる要素です。これらのバッテリーは軽量で高エネルギー密度を備え、航続距離とペイロードの延長を可能にするとともに、軍事および産業用ドローンの自律性に関する重要なニーズを理解し、それらに対応しています。

- 2025年5月、 InoBatは軍用無人機向けに設計されたE10バッテリーを発表しました。InoBatは2025年9月にE10の生産を開始する予定で、開発とテストは4億100万ユーロのベンチャーキャピタルによる資金調達(うち1億ユーロは2024年12月に調達済み)によって支えられています。E10バッテリーセルは15分未満で充電でき、標準セルと比較してペイロード容量が41%増加し、飛行時間は61%増加します。InoBatはE10でNATO規格に準拠しており、GotionとのEVプロジェクトとは別の取り組みです。

- Report ID: 3027

- Published Date: Aug 13, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。