鉱業向け排水補助装置の市場展望:

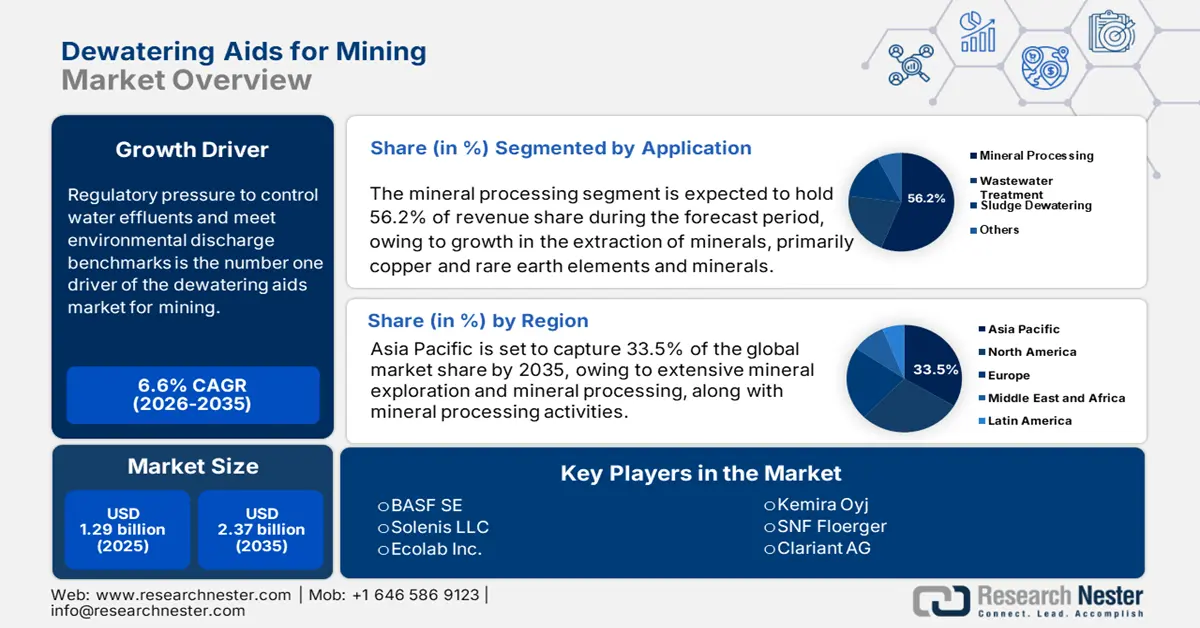

鉱業用脱水補助剤市場規模は、2025年には12億9,000万米ドルと推定され、2035年末までに23億7,000万米ドルを超えると予想されています。予測期間(2026年から2035年)中は年平均成長率(CAGR)6.6%で成長が見込まれます。2026年には、鉱業用脱水補助剤の業界規模は13億7,000万米ドルに達すると推定されています。

排水を制御し環境排出基準を満たすという規制圧力は、鉱業向け脱水補助剤市場の最大の推進力です。環境保護庁(EPA)規制では、雨水や鉱山水の放出に関する排水制限を満たすために、高度な化学的および機械的脱水システムの使用が規定されています。これは、鉱山事業者が高性能の凝集剤、凝固剤、フィルターシステム、および監視ソリューションをプロセスに統合する必要があることを意味します。EPAが述べているように、脱水補助剤配合物を含む化学製品および関連製品の生産者価格指数は、鉱業、バイオマス、その他の産業のコンプライアンス要求の高まりの一環として、過去数年間で指数値の201ポイント(1983年=100)を超えて上昇しており、高効率で効果的な脱水に対するこの需要は鉱山事業者の需要を高めます。

脱水補助剤のサプライチェーンは、国内供給および輸入される特殊化学薬品とポリマーに依存しています。EPAによる水処理化学薬品市場の最近の分析によると、需要を満たすために限定的な化学薬品の拡張(生産能力の再開)が行われるものの、安定した国内生産の実績があります。2022年の米国の環境技術(脱水システムを含む)の輸出額は78億ドルでした。米国のメーカーは、鉱業における世界的な顧客基盤をサポートするため、米国、メキシコ、その他の国に組立ラインを設置しています。現在、鉱山水処理とポリマー機能の改善を目的とした連邦政府の研究開発助成金がありますが、投資は企業個人のため、金額は不明です。しかしながら、将来のより厳しい規制に対応するためには、継続的な研究開発と生産能力の増強が必要になる可能性が高いでしょう。

鉱業向け排水補助剤市場 - 成長要因と課題

成長の原動力

- 水不足とリサイクル規制:鉱業では大量の水が使用されます。国際金属鉱業評議会(ICM)の報告によると、鉱山水の約71~81%は鉱物処理に使用されています。同時に、気候変動による淡水不足が深刻化していることから、規制当局(EPAやオーストラリアの国家水イニシアチブなど)は、より厳格な水のリサイクル率の適用を求めています。その結果、固液分離を促進し、必要な淡水量を削減し、プロセス水の回収率を向上させ、環境への影響を最小限に抑えながら、淡水調達に伴う運用コストとリスクを低減するポリマーベースの脱水補助剤が求められています。

- 銅鉱山活動の拡大:銅鉱山活動の拡大は、市場を非常に強力に牽引する要因となるでしょう。国際エネルギー機関(IEA)は、ネットゼロシナリオの下では、2040年までに銅需要がほぼ倍増すると予測しています。ペルーのケジャベコやチリのケブラダ・ブランカ・フェーズ2といった大規模プロジェクトは、銅精鉱の生産量の増加をもたらしました。銅鉱石の採掘では大量の尾鉱が発生し、スラリーと尾鉱を持続的に管理し、収益性の高い方法で処分するためには、効果的な脱水技術が必要です。そのため、尾鉱のろ過速度、最終的なケーキの乾燥度、そしてプラント全体の処理効率を向上させるポリマー脱水補助剤の需要が高まっています。

- エネルギー効率の高いプロセスへの関心の高まり:鉱業会社は、処理する鉱石1トンあたりのエネルギー消費量を削減するよう求められています。SNFグループのデータによると、脱水補助剤を使用することで、ろ過サイクル時間を短縮し、機械脱水時のエネルギー消費を最大31%削減できることが示されています。エネルギー効率の高い鉱物処理への関心が高まるにつれ、金属生産者は、炭素排出目標の達成、高騰する電力コストの緩和、そしてICMM気候変動ポジションステートメントなどの持続可能性フレームワークへの準拠に貢献する自社の取り組みを宣伝しています。高度な化学補助剤の適切な使用が増加することで、固液分離プロセスの生産性がさらに向上するでしょう。

銅鉱石および希土類金属の生産

脱水助剤は、鉱石スラリーからの水分除去を改善し、尾鉱管理を最適化し、鉱業におけるろ過効率を高めるために使用される化学添加剤です。銅鉱石や希土類金属の生産では、大量のスラリーと微細尾鉱が発生しますが、操業効率を維持し、環境への影響を軽減するためには、効果的な脱水が必要です。

銅鉱石の生産量(2021年)

国 | 取引価値 | 数量(kg) |

インドネシア | 5,386,225.82 | 2,235,450,000 |

カナダ | 4,136,652.37 | 4億9532万7000 |

私たち | 2,924,569.88 | 3億6426万9000 |

欧州連合 | 1,433,214.82 | 9億9968万5000 |

インド | 61,042.10 | 42,307,500 |

中国 | 508.52 | 472,628 |

英国 | 58.18 | 7,713 |

出典: WITS

国別希土類金属市場データ(2025年)

国 | 取引価値 | 数量(kg) |

中国 | 334,018.32 | 7,784,470 |

私たち | 22,096.38 | 400,171 |

中国 | 20,381.01 | 256,232 |

欧州連合 | 8,867.30 | 492,052 |

インド | 4,902.68 | 1,085,220 |

英国 | 4,418.68 | 77,199 |

ドイツ | 4,281.09 | 345,462 |

カナダ | 948.20 | 50,742 |

出典: WITS

課題

- 化学薬品散布における熟練労働力の不足:脱水補助剤の効果的な性能は、適切な投与量と最適化されたプロセスに依存します。鉱業分野では熟練労働者が不足しており、鉱業・冶金・探査協会(SME)は、北米における資格を有する鉱物処理専門家が過去10年間で43%減少したと報告しています。オーストラリアと南アフリカでも同様の数値が見られます。このスキルギャップは、運用上の非効率性を生み出し、散布スキルの不足により高度な化学薬品散布剤の導入速度を低下させています。

- 高額な設備投資:脱水補助装置の導入には、注入機械、自動化、そして監視システムの統合に多額の投資が必要となります。これらの巨額の費用は、特にラテンアメリカやアフリカといった、運用予算が限られている地域において、中小規模の鉱山会社にとってしばしば障壁となります。その結果、多くの鉱山会社がこれらの技術への投資に困難を感じており、これらの地域での導入が阻害され、市場への浸透が遅れています。

鉱業向け排水補助装置の市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.6% |

|

基準年市場規模(2025年) |

12億9000万米ドル |

|

予測年市場規模(2035年) |

23億7000万米ドル |

|

地域範囲 |

|

鉱業向け排水補助装置の市場セグメンテーション:

アプリケーションセグメント分析

鉱物処理分野は、銅、リチウム、希土類元素(REE)などの必須鉱物の集中的な採掘によって牽引されており、2035年までに鉱業向け脱水剤市場シェアの56.2%を占めると予想されています。この成長予測には、厳格な排出規制と高効率な水リサイクルの必要性に伴い、高度な水管理手法の導入が不可欠です。その結果、運用コストと規制遵守に基づく排水処理に伴う高額な費用を軽減するための効果的な脱水剤への需要が高まっています。この傾向を裏付けるように、米国地質調査所は、世界の銅生産量が2030年までに2,900万トンに達すると予測しており、処理活動の規模の大きさが浮き彫りになっています。

タイプセグメント分析

ポリアクリルアミド(PAM)凝集剤セグメントは、2035年までに鉱業用脱水助剤市場の43.2%のシェアを獲得すると予想されており、脱水助剤セクターの中で最も大きな成長を示すと見込まれています。この主導的な地位は、PAMが粒子の凝集と尾鉱処理における水の回収において、効率の低い代替製品の性能を凌駕する卓越した効果を発揮することによるものです。鉱業における水のリサイクル率向上と排出量の最小化を求める厳格な環境規制の施行は、この傾向を推進する重要な要因です。米国地質調査所は、この効率性の重要性を強調し、銅鉱山で使用される水の90%以上が粉砕および濃縮段階で消費されていることを指摘し、水の再利用を促進する高性能凝集剤への大きな需要を浮き彫りにしています。

最終用途セグメント分析

石炭鉱業分野は2035年までに最も大きな成長が見込まれ、鉱業向け脱水助剤の市場シェアは38.2%に達すると予想されています。これは主に、米国エネルギー情報局(EIA)が、アジア太平洋地域での火力発電用石炭生産は地域の電力需要を満たすため、引き続き同地域で行われると述べているためです。凝集剤や凝固剤などの脱水助剤は、石炭洗浄プラントにおいて、出荷前に水分低減を促進し、輸送コストを削減し、発熱量を向上させるために不可欠です。石炭鉱山におけるスラリー廃棄に関する環境規制により、尾鉱の効率的な固結と再利用のための水回収の必要性が高まり、その結果として凝集剤の使用量が増加しています。米国エネルギー情報局によると、中国は2022年に40億1000万ショートトンの石炭を生産しており、効率的な脱水を必要とする事業の規模が膨大であることを浮き彫りにしています。

鉱業向け排水補助装置市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

応用 |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

鉱業向け排水補助剤市場 - 地域分析

アジア太平洋市場の洞察

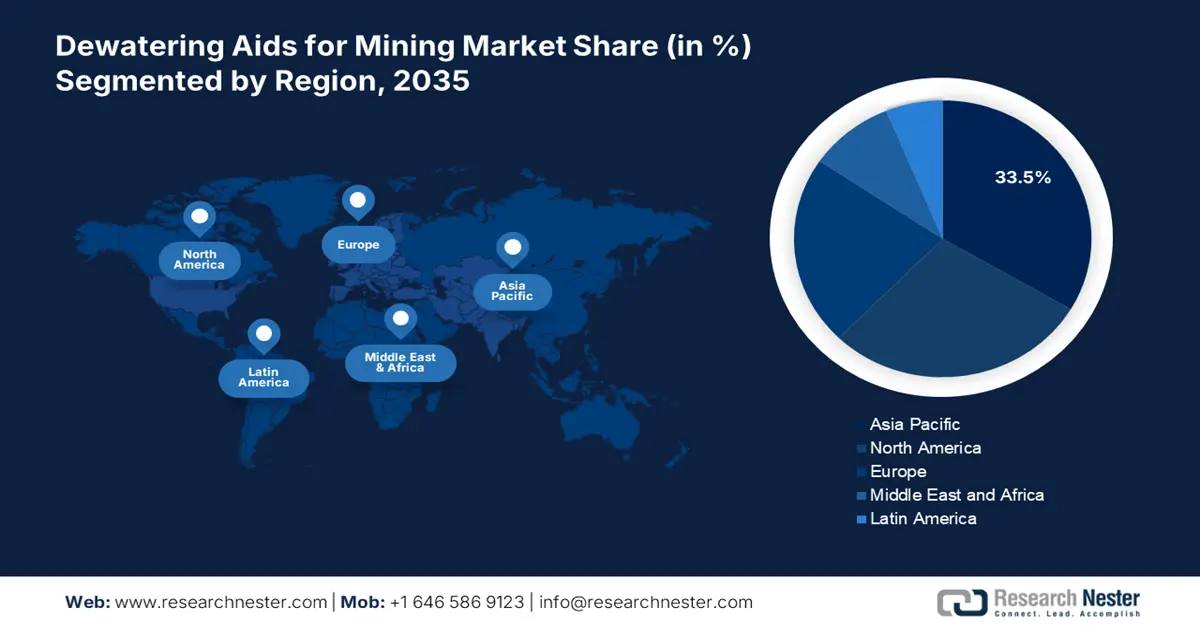

2035年までに、アジア太平洋地域は、中国、インド、東南アジアにおける大規模な鉱物探査と選鉱、そして選鉱活動により、鉱業用脱水助剤市場シェアの33.5%を占めると予想されています。中国の管理政策は厳格化していますが、最終的にはインドにおける石炭採掘の急増が需要を押し上げるでしょう。鉱石回収効率の向上と、水不足緩和の需要に対応する処理プラントの増加により、市場の予測値は大幅な成長を示すでしょう。オーストラリアとインドネシアにおける金とニッケルの抽出技術への投資は、市場の成長を総合的に促進するでしょう。固液分離を改善する技術の進歩は依然として強い需要があり、鉱業市場における脱水助剤のプラス成長に直接相関しています。

中国は、ゼロ排出尾鉱施設や脱水改善政策に関する環境政策が価値を創造するため、2026年から2035年にかけて、この地域の鉱業向け脱水助剤市場の持続的な成長をもたらすでしょう。市場は、石炭、鉄鉱石、希土類元素などの鉱物の採掘量が継続的に高水準で推移することを背景に、持続的に成長します。さらに、ろ過改善やスラリー水分含有量の低減を促進する先進的な化学試薬の急速な普及は、顧客が脱水助剤を購入する適合分野の成長を促進するでしょう。5カ年計画に基づくグリーンマイニングの導入は、脱水助剤の消費量の増加を正当化するでしょう。さらに、国内および輸出需要を満たすための鉱物処理能力の拡大は、成長の中核地域である中国の発展を拡大し続けるでしょう。これは、中国の鉱業部門の規模によって証明されています。米国地質調査所によると、中国は2023年に世界の希土類鉱山生産量の60%を占め、24万トンを採掘しました。

インドは、鉱業セクターの拡大と、2030年までに15億トンの石炭生産を達成するという政府目標を背景に、2035年までアジア太平洋地域で最も急速に成長する鉱業用脱水助剤市場となることが予想されています。2019年の国家鉱物政策は、持続可能な採鉱方法、科学的な鉱石処理、そして先進技術の統合を重視しており、効果的な脱水ソリューションの必要性を強調しています。これらの規制は、水のリサイクルと厳格な尾鉱管理を推奨しており、鉱石処理における高性能凝集剤と脱水助剤の需要を押し上げています。

北米市場の洞察

北米市場は、金属・鉱物採掘活動の増加に伴い、鉱業向け脱水助剤市場シェアの28.8%を占めると予想されています。尾鉱およびスラッジの効果的な処理・処分方法(および厳格な環境廃棄物処理要件)に対する需要の高まりが、北米における脱水助剤の普及を促進しています。ノースマウンテン地域の大手生産者は、EPA(環境保護庁)および鉱業規制当局の持続可能性基準を満たすため、バイオベースの脱水助剤に多額の投資を行っています。

カナダは、ニッケル、コバルト、リチウムなどの重要資源の生産強化に重点を置く「重要鉱物戦略」の推進により、北米全体の鉱業向け脱水支援市場において最も高い成長率を示すことが予想されています。カナダ環境・気候変動省(ECCC)による厳格な環境規制に加え、寒冷地にある遠隔地の鉱山における複雑な鉱石処理の必要性から、高度でカスタマイズされた脱水ソリューションの需要が高まっています。さらに、カナダ天然資源省は、オイルサンドの尾鉱池の容積を最小限に抑えるため、インライン脱水などの革新を推進しています。

米国では、鉱業向け脱水補助剤市場は2035年までに年平均成長率(CAGR)5.6%で成長すると予測されています。この成長傾向は、地下採掘の増加、尾鉱ろ過装置の開発、そして米国鉱業業界における水のリサイクルと水質浄化法(Clean Water Act)の排出制限への重点化によって推進されています。大手メーカーは、米国西部およびアパラチア地域の鉱業地帯における石炭、金、希土類鉱物の処理用途における分離効率を高めるため、新たなポリマーブレンドへの投資を検討しています。

ヨーロッパ市場の洞察

欧州の鉱業向け排水補助剤市場は、厳格な環境規制、特にEU水枠組み指令によって大きく左右されています。この指令は、排水処理と資源回収の改善を義務付けています。この市場を牽引する主な要因としては、都市化の進展と産業活動の拡大が挙げられ、これらが高度な排水技術への需要を高めています。ドイツと英国は、確固たる産業部門と、堅牢な規制枠組みに支えられた持続可能な水管理への取り組みにより、この市場において極めて重要な役割を果たしています。

ドイツは、強固な産業基盤とEU指令に準拠した厳格な環境政策を背景に、2035年までに欧州の鉱業向け排水支援システム市場で最大のシェアを占めると予想されています。同国の2025年年次経済報告書は、経済成長と環境の持続可能性目標達成に不可欠なインフラ整備、特に上下水道システムの重要性を強調しています。同様に、英国は高度な水処理インフラと厳格な政府規制を背景に、2035年までに主要な市場プレーヤーとして台頭すると予想されています。英国政府の支出見直しでは、変化する環境基準への対応として、排水技術を含む排水処理技術の向上への継続的な投資が強調されています。

鉱業市場プレーヤー向けの主要な排水補助装置:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

鉱業向け脱水助剤市場は、BASF、ソレニス、エコラボといった世界的な化学企業が主導しており、統合型市場となっています。鉱業向け脱水助剤を製造する企業にとって、技術革新、サプライチェーンの統合、そして持続可能性が重要な競争要因として挙げられています。例えば、BASFとケミラは環境に優しく、かつ許容可能な凝集剤の研究開発に注力していましたが、SNFフロールガーとクラリアントは物流コストの削減を目指し、生産地域を拡大することに注力していました。ハンツマンとアッシュランドは、製品性能の向上、ひいては鉱業顧客のオペレーションの健全性向上を目指し、ポリマー化学の改良に投資しています。各社とも、鉱業会社との提携、ポートフォリオ拡大のための合併、そして地域的な供給ロジスティクスを確立するためのアジア太平洋地域およびラテンアメリカでの生産といった戦略を掲げていました。

鉱業向け排水補助装置市場で活動している主要企業の一部を以下に示します。

会社名 | 原産国 | おおよその市場シェア(%) |

BASF SE | ドイツ | 12.6 |

ソレニスLLC | アメリカ合衆国 | 10.3 |

エコラボ株式会社 | アメリカ合衆国 | 9.7 |

ケミラ社 | フィンランド | 8.5 |

SNF フロエルガー | フランス | 8.2 |

クラリアントAG | スイス | xx |

ハンツマンコーポレーション | アメリカ合衆国 | xx |

アッシュランド・グローバル・ホールディングス株式会社 | アメリカ合衆国 | xx |

ナルコウォーター(エコラボ) | アメリカ合衆国 | xx |

サイテック・ソルベイ・グループ | ベルギー | xx |

ケミフロック・リミテッド | アイルランド | xx |

アリーズケミカル株式会社 | アメリカ合衆国 | xx |

ナルコ・インド・リミテッド | インド | xx |

イクソム・オペレーションズ株式会社 | オーストラリア | xx |

ジュタサマ株式会社 | マレーシア | xx |

鉱業向け排水補助装置の市場競争環境におけるいくつかの重点分野を以下に示します。

最近の動向

- アトラスコプコは2024年7月、重作業鉱業および建設現場向けに設計されたWEDA水中排水ポンプの新シリーズを拡充すると発表しました。これらのポンプは、可搬性、信頼性、メンテナンスの容易さといった特長を備えており、最適化されたモーター設計とポンプアセンブリの自動化により、従来型のWEDAポンプと比較して約16~21%の効率向上を実現しています。この開発は、鉱山事業者のダウンタイムと運用コストの削減に貢献すると同時に、世界の鉱業市場において需要の高いコモディティである排水補助装置の成長を加速させるものです。

- 2024年、ヴェオリアとアンドリッツは、鉱業分野における超微粒子の脱水問題を克服するための次世代有機・無機調整ハイブリッド凝集剤の特許を取得しました。この先進的なポリマーは試験され、固形物捕捉効率が約26%向上しました。この技術を導入した南米の主要3銅鉱山では、1年以内に精鉱の乾式スタッキング能力が13%向上し、選鉱作業における全体的な運用パフォーマンスと環境コンプライアンスも向上しました。

- Report ID: 4286

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。