歯科用ダイオードレーザーシステム市場の見通し:

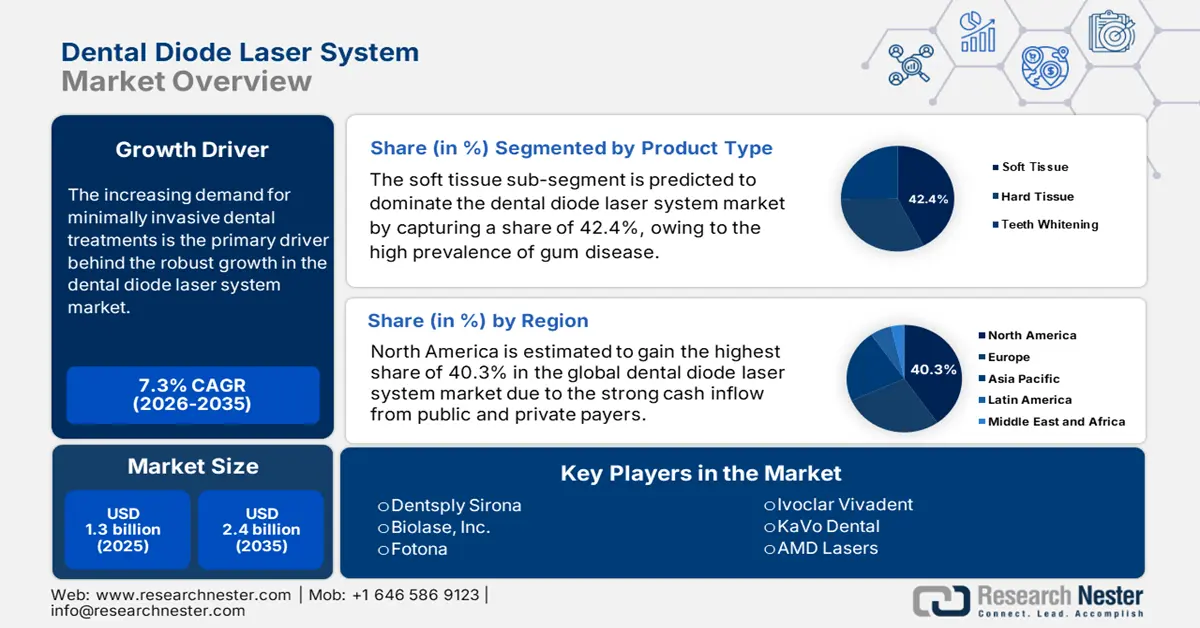

歯科用ダイオードレーザーシステム市場規模は2025年に13億米ドルを超え、2035年末までに24億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)7.3%で成長が見込まれます。2026年には、歯科用ダイオードレーザーシステムの市場規模は14億米ドルに達すると推定されています。

低侵襲歯科治療への需要の高まりが、市場の堅調な成長を牽引しています。米国国立衛生研究所(NIH)によると、世界全体のDALY(生活必需品使用者数)は1990年の140万人から2021年には170万人へと22.2%増加し、口腔疾患の有病率は1990年の5億4,920万人から2021年には6億4,330万人へと17.1%増加しました。さらに、この人口動態は急速な高齢化と発展途上国の台頭の影響を強く受けており、この分野における持続可能な消費者基盤を形成しています。歯科用レーザーの進歩は様々な形で現れていますが、最も注目すべきは技術進歩の加速であり、メーカーの脊椎システムはAI技術の導入によって着実に進化しています。

こうした進歩の一つは、低侵襲性で美容的な処置を求める患者の声です。もう一つのトレンドは、小型でポータブルなレーザーモデルの開発です。これにより、小規模なクリニックや移動型歯科サービスでも、ダイオードレーザー処置を提供できる能力と柔軟性が得られます。認識と臨床導入を促進しているもう一つの課題は、臨床医教育の重要性の高まりです。レーザー機器メーカーが主導するデジタル学習やトレーニングを通じて、臨床医への教育の機会が拡大しています。結局のところ、これらの変化に加え、効率性の向上、快適な操作への需要、そしてトレーニングの改善が歯科医療のエコシステムの再編と再定義をもたらし、現代の歯科における歯科用ダイオードレーザーの捉え方や活用方法に影響を与えています。

歯科用ダイオードレーザーシステム市場 - 成長要因と課題

成長の原動力

- 世界的な認知と受容:エビデンスに裏付けられた臨床的および経済的メリットは、市場への関心と関与を高めています。さらに、これらの機器は、う蝕検出精度の向上に関するFDAガイドラインに準拠しており、不要な歯科処置の削減に貢献する分野として成長を加速させています。審美歯科への関心の高まりと、歯科医師のテクノロジー志向の変化は、歯科用ダイオードレーザーの受容を後押ししています。これらの要因すべてが、世界中でダイオードレーザーソリューションへの信頼を築き、持続的な成長を促進しています。

- 次世代技術の統合:歯科用ダイオードレーザーシステム市場は、トップレベルの研究開発への投資増加に伴い、急速に発展しています。医療イノベーターによる研究開発投資や、業界における共同研究開発も増加しています。AI診断、レーザーからの組織への継続的なリアルタイムフィードバック、最先端の波長変調といった新技術の導入は、レーザーアシスト歯科治療の精度、安全性、有効性を向上させるだけでなく、個別化された治療計画との連携、リアルタイムの臨床ワークフロー、医師主導のインタラクティブなワークフロー、そして精度の向上にも貢献しています。

- 低侵襲歯科治療への需要の高まり:患者は痛み、出血、治癒期間を最小限に抑える治療を求めており、ダイオードレーザーはこれらすべてを容易に実現します。特にトーチレーザーは、正確な治療焦点を定めることができるため、麻酔の必要性がなくなり、術後合併症のリスクも低減します。多くの歯科医院は患者の体験と治療結果を向上させるための対策を講じており、ダイオードレーザーの導入はその一つの方法です。前述のように、患者はより低侵襲な治療法を強く望んでいるため、一般歯科と臨床歯科の両方でダイオードレーザーシステムの導入が急速に進んでいます。

課題

- 高額な機器費用と限られた経済性:各国における経済性に関するハードルは、市場のグローバル化における大きなボトルネックとなっています。保険適用範囲が狭い地域や、レーザー治療に対する償還が不十分な地域、あるいは全く償還されない地域では、患者はレーザー治療の追加費用を負担せず、市場への浸透を阻害しています。保険適用範囲が狭い地域や、レーザー治療に対する償還が不十分な地域では、患者はレーザー治療にかかる保険料の支払いを望まない、あるいは支払えない可能性があり、市場への進出をさらに阻害する可能性があります。

- 標準化された研修と認定制度の欠如:訓練を受けた熟練歯科医師の不足は、市場におけるアクセス格差の拡大につながっています。特に新興国では、適切なレーザー治療の研修を受けていない歯科医師が多数存在し、WHOの見解によると、これらの機器の最大限の普及が制限されています。これは、訓練を受けていない歯科医師が効果的に操作できない機器への投資を躊躇することになり、最終的には世界的な普及への大きな障害となっています。

国別歯科医療費総額(2019年、百万米ドル)

位置 | 歯科医療費総額(百万米ドル) – 2019年 |

アフガニスタン | 16.7 |

アルバニア | 36.3 |

アルジェリア | 323.7 |

アンドラ | 14.6 |

アンゴラ | 70.2 |

アンティグア・バーブーダ | 4.8 |

アルゼンチン | 1,106.0 |

アルメニア | 113.0 |

オーストラリア | 7,370.3 |

オーストリア | 2,115.7 |

アゼルバイジャン | 126.8 |

バハマ | 32.9 |

出典: WHO

歯科用ダイオードレーザーシステム市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.3% |

|

基準年市場規模(2025年) |

13億ドル |

|

予測年市場規模(2035年) |

24億ドル |

|

地域範囲 |

|

歯科用ダイオードレーザーシステム市場のセグメンテーション:

製品タイプセグメント分析

製品タイプ別では、軟部組織治療分野が対象期間において42.4%のシェアを獲得し、市場を牽引すると予測されています。この市場シェア拡大の要因として、歯周病の有病率の高さと、これらの介入ツールに対する患者の反応の顕著な良好さが挙げられます。歯科用ダイオードレーザーは、軟組織の切開、凝固、輪郭形成に適した波長で動作します。この独自の特性により、軟部組織の操作を迅速かつ容易に行うことができ、患者の不快感も軽減されます。さらに、低侵襲かつ無出血の処置に対する医師と患者の双方からの需要の高まりにより、ダイオードレーザーおよび軟部組織レーザーの採用が増加しています。

アプリケーションセグメント分析

用途別では、歯周病治療分野が2035年末までに市場最大の収益シェア(38.3%)を占めると予測されています。この疾患群が患者総数の大部分を占めていることが、この市場における独占状態の主な要因となっています。また、病状の悪化を防ぐための早期発見と介入の必要性も、この分野における持続可能な消費者基盤の形成につながっています。この点に関して、WHOは世界中で10億人以上が重度の歯周炎に罹患すると予測しています。さらに、イノベーションの進展も、より多くの企業がこの分野に投資するきっかけとなっています。

エンドユーザーセグメント分析

エンドユーザー別に見ると、歯科医院というサブセグメントが大きな市場シェアを獲得する可能性が高いと考えられます。歯科医院は歯科治療の大部分を占めており、レーザー治療の導入に適しています。さらに、ダイオードレーザーシステムは小型で手頃な価格、そして柔軟性が高いため、歯科医院は日常診療に容易に導入できます。さらに、患者はレーザーが手に入りやすく、治療に痛みのコントロールが伴う場合、レーザー治療を好む傾向が高まっています。そのため、歯科医院はエンドユーザーセグメントにおいて引き続き最大の成長を遂げると予測されています。

当社の世界的な歯科用ダイオードレーザーシステム市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

応用 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

歯科用ダイオードレーザーシステム市場 - 地域分析

北米市場の洞察

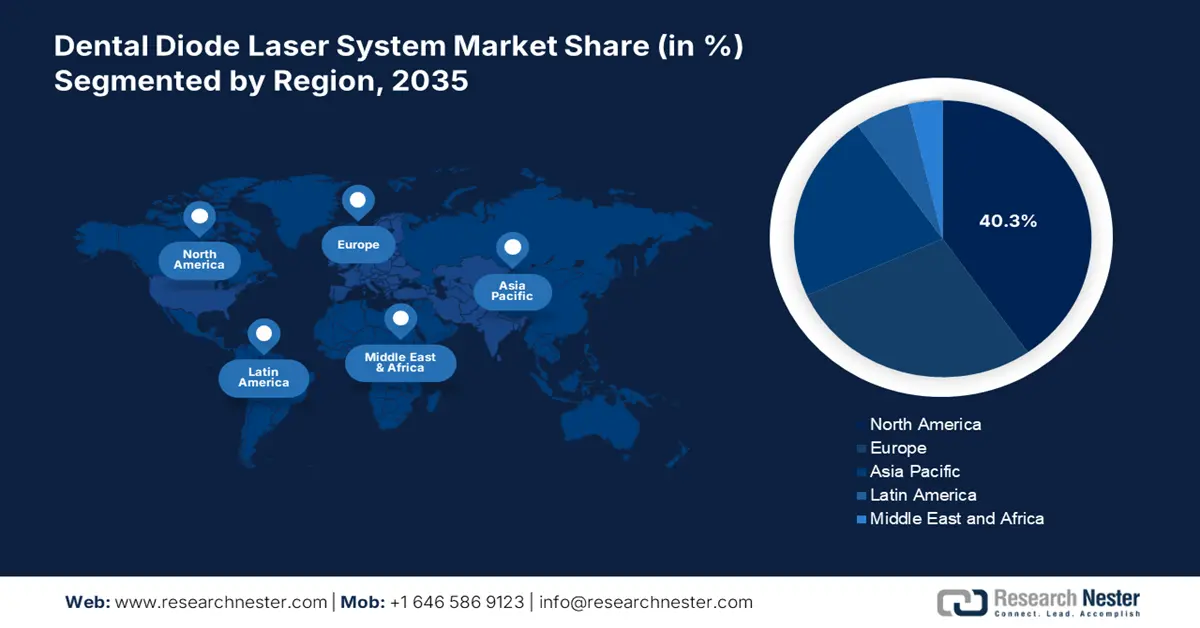

評価期間全体を通して、北米は世界市場において40.3%という最高のシェアを獲得すると推定されています。メディケアと個人消費からの力強いキャッシュフローは、この地域におけるこの製品の収益性の高い環境を確固たるものにしています。さらに、包括的な歯科保健システムと、利用可能な低侵襲性の審美治療オプションの利点を理解しているコミュニティの存在により、審美歯科治療への需要は依然として堅調です。北米全域の歯科医院や専門医は、精度、快適性、そして臨床結果への期待に応える新たなレーザーシステムを導入しています。北米では、若年層と高齢者層の両方において、特に歯周病と虫歯といった歯科疾患の発生率が非常に高くなっています。歯科専門家と患者は、歯科疾患の予防と管理に有益なレーザー治療オプションを選択しています。

米国は、歯科医師と臨床モデルの豊富な存在により、この地域の歯科用ダイオードレーザー市場をリードしています。こうした低侵襲性かつ審美的な処置に対する患者の需要が、こうした理由からレーザーの早期導入につながりました。米国市場には大手メーカーが多数存在し、研究開発への継続的な投資も行われていることから、先進地域である米国には、研究開発における利用と革新の面で確実に優位性があります。さらに、歯科用レーザーは強力な償還制度も整っており、FDAによる市場参入承認のスピードは、日常診療におけるレーザー技術の利用率に大きく影響するでしょう。

カナダは、北米の歯科用ダイオードレーザーシステム市場において、主要な参入国として台頭しています。この分野におけるカナダの事業は、主に州政府および民間企業からの投資によって支えられています。公的資金と民間資金の両方を活用した州全体での歯科インフラ整備が進んでいるため、歯科医療へのアクセスは向上し続けています。レーザー歯科治療の利点(効率性の向上、徹底性の向上、精度の向上、患者の快適性)に対する臨床医と患者の意識の高まりが、レーザー技術への関心の高まりにつながっています。

APAC市場インサイト

アジア太平洋地域は、2035年末までに世界の歯科用ダイオードレーザーシステム市場において最も急成長を遂げる地域となる見込みです。この地域のこのような成長の加速は、歯科ツーリズムの増加、政府主導の医療近代化、そして歯周病罹患率の増加に起因しています。AIを活用したソリューションの人気の高まりも、この地域への投資を促しています。中国、インド、韓国などの国々は、歯科ツーリズムの恩恵を受けながら、歯科医療インフラの近代化を進めています。各国政府は、歯科用レーザーなどの先進技術の活用を促進・推進するための支援メカニズムを構築しています。

中国は、アジア太平洋地域の歯科用ダイオードレーザーシステム市場において、45.1%という圧倒的な収益シェアを占めています。この地域における独占は、主に国家薬品監督管理局(NMPA)による迅速な承認取得によって実現されています。中国は、医療インフラの急速な近代化と、医療技術導入支援への中国政府のコミットメントにより、アジア太平洋市場において非常に強い立場を築いています。規制手続きはますます容易かつ迅速化しており、歯科用レーザー機器の市場参入が容易になっています。また、歯科用レーザー治療に関しては、官民双方から、高度で低侵襲な歯科治療への注目が高まっています。

インドが地域市場において大きなシェアを占めているのは、高度な歯科治療へのアクセス向上と、インド政府の施策強化による低コストの治療プランによる患者治療能力のアウトソーシングが主な要因です。公的機関の政策により、特に地方や準都市部における公衆衛生活動において、ダイオードレーザーなどの最新技術が歯科医療にますます活用されるようになっています。同時に、効率性、安全性、精度の高さから、歯科医師や歯科医療従事者の間でも最先端技術への関心が高まっています。教育機関や民間クリニックも、全国的なレーザー歯科医療の能力向上に貢献していることが認められています。

ヨーロッパ市場の洞察

ヨーロッパは、世界の歯科用ダイオードレーザーシステム市場において成熟しつつも着実に成長を続ける市場であり、2026年から2035年にかけて第2位の収益シェアを占めると予測されています。この地域の成長は、人口の高齢化、包括的な医療保険制度、そして低侵襲歯科治療への関心の高まりによって牽引されています。欧州委員会の予測によると、2024年1月1日時点でEUに居住する4億4,930万人のうち、5分の1以上(21.6%)が65歳以上になると予想されています。さらに、ドイツ、フランス、英国などの国々は、強力な公的および民間の医療制度を基盤としてこの地域をリードしており、これらの国々では歯科診療全体を通してレーザー技術の推進と導入が進んでいます。

ドイツは、強力な医療制度と優れた償還制度により、地域の歯科用ダイオードレーザーシステム市場で30.2%という圧倒的なシェアを占めています。さらに、レーザーを用いた歯周病治療を償還する国民皆保険制度の存在により、高度な歯科用ダイオードレーザーが患者にとってより身近なものとなっています。さらに、歯周病の負担増加も需要の高まりにつながっています。ドイツは、歯科治療の導入率が高く、歯科分野における継続的なイノベーションと研修を誇りとする国です。

フランスは、欧州の歯科用ダイオードレーザーシステム市場の発展において重要な位置を占めており、これは規制と保険政策の改革によるものです。フランスのリーダーシップは、最新の歯科技術が広く受け入れられ、手頃な価格とアクセスのしやすさを実現していることも特徴です。「ヘルス・データ・スペース」などのプログラムは、歯科サービスにおけるケアの提供における研究開発とイノベーションの促進を謳っています。低侵襲アプローチによるレーザー補助手術に対する消費者の需要の高まりは、フランスの市場ポジションにプラスの影響を与えるでしょう。

歯科用ダイオードレーザーシステム市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界市場は、Biolase、Dentsply Sirona、Fotonaの3大パイオニア企業によって支配されており、これら3社で世界全体の売上高の45.1%を占めています。これらのリーダー企業は、AIの導入、新興市場への進出、規制当局との提携といった戦略を実行し、この分野におけるリーダーシップを強化しています。一方、Smile Technologyなどの小規模な競合企業は、低価格のポータブルレーザーを商品化することで、価格に敏感な地域で勢いを増しています。これは、技術革新、市場浸透、そしてコスト主導の競争が複雑に絡み合うトレンドを浮き彫りにしています。

会社名 | 国 | 市場シェア(2024年) |

バイオラーゼ株式会社 | 私たち | 18.1% |

デンツプライシロナ | 米国/ドイツ | 15.3% |

フォトナ | スロベニア | 12.3% |

AMDレーザー | 私たち | 9.1% |

イボクラール・ビバデント | リヒテンシュタイン | 7.5% |

KaVoデンタル | ドイツ | xx% |

サマスメディカルレーザー | 私たち | xx% |

ゾラーテクノロジー | 私たち | xx% |

ルミナス | イスラエル | xx% |

深センスマイルテクノロジー | 中国 | xx% |

ARCレーザー株式会社 | ドイツ | xx% |

レーザースターテクノロジーズ | 私たち | xx% |

ウルトラデント製品 | 私たち | xx% |

ギガオプトロニクス | 台湾 | xx% |

メクトロンSpA | イタリア | xx% |

デカレーザー | イタリア | xx% |

レーザーヘルス | オーストラリア | xx% |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2024年9月、 Fotonaはクリニックや外来手術センター向けに設計されたポータブル型二波長レーザーシステム「LightWalker AT」(810nmと980nm)を発売しました。CEマークの迅速な取得により、発売後、Fotonaの欧州での売上高は20.4%増加しました。

- 2024年2月、バイオラーゼ社はAIを搭載したWaterlase iPlusプレミアムエディションを発表しました。この製品は、歯肉手術と虫歯検出において高度な精度を実現します。この革新的なシステムは、2024年第2四半期に15.3%の売上高増加をもたらし、米国市場シェアを5.5%増加させました。

- Report ID: 7887

- Published Date: Sep 15, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。