データ破壊サービス市場の展望:

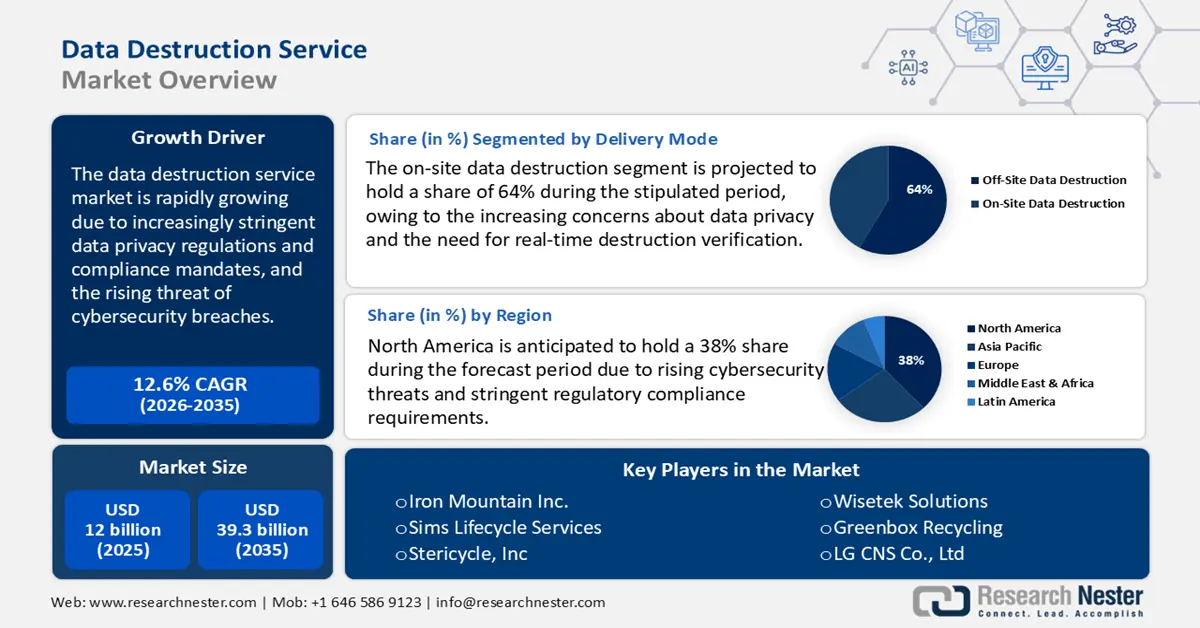

データ破壊サービス市場規模は2025年に120億米ドルと推定され、2035年末までに393億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)12.6%で成長が見込まれます。2026年には、データ破壊サービスの業界規模は135億米ドルに達すると推定されています。

世界市場は、データプライバシー規制とコンプライアンス義務の厳格化によって牽引されています。近年、規制環境は、特に機密データの取り扱い、保管、破棄に関して、著しく複雑化・厳格化しています。欧州連合(EU)の一般データ保護規則(GDPR)、米国のカリフォルニア州消費者プライバシー法(CCPA)と医療保険の携行性と責任に関する法律(HIPAA)、そして2023年にインドで導入されたデジタル個人データ保護法(DPDP法)といった法律は、いずれも組織に対し、データの保管、処理、そして使用後の安全な破棄方法に関する厳格な義務を課しています。

GDPRの罰金と罰則 | |

違反カテゴリ | 罰金額 |

軽微な違反(GDPR第83条(4)) | 最大1,000万ユーロまたは世界年間売上高の最大2%(いずれか高い方) |

重大な違反(GDPR第83条(5)) | 最大2,000万ユーロまたは世界年間売上高の最大4%(いずれか高い方) |

出典: GDPR

これらの規制枠組みにより、組織は法的罰則や評判の失墜を回避するために、安全なデータ廃棄方法を実行するよう促されています。これらの規制では、不要になったデータは回復不能な方法で破棄しなければならないことがしばしば義務付けられており、破棄プロセスを検証・監査できる認定データ破棄業者の必要性が生じています。最近の規制執行の例として、2023年5月にMeta Platforms Inc.が、欧州のユーザーデータを米国に違法に越境転送したとして、アイルランドデータ保護委員会(DPC)から13億米ドルの罰金を科せられたことが挙げられます。

データ破壊サービス市場 - 成長要因と課題

成長の原動力

- ICTハードウェアと電子廃棄物の急増:サーバー、ストレージユニット、モバイルデバイスの普及に伴い、環境に配慮したデータ破壊とリサイクルが必要となる老朽化したハードウェアが増加しています。「グローバルE-wasteモニター2024」によると、2023年には世界で6,200万トン以上のE-wasteが発生しましたが、適切にリサイクルされたと公式に記録されているのはわずか22.3%でした。このことが、ICT分野における安全な破壊ソリューションの需要を高めています。

- 政府の取り組みと公共部門のデジタル変革:世界中の政府は、特に医療、防衛、行政分野において、デジタルインフラ、5Gネットワーク、国家ブロードバンドプログラム、クラウド移行に投資しています。ICTシステムの拡大に伴い、膨大なデータ量が発生し、アップグレード時の安全な機器廃棄プロセスに対する需要が高まり、データ破壊サービスの導入が促進されています。例えば、米国連邦通信委員会(FCC)は2023年に、レガシーシステムの安全な取り扱いと廃止を含むブロードバンド公平性、アクセス、展開プログラム(Broadband Equity, Access, and Deployment Program)のインフラ資金として424億5,000万ドルを承認しました。

- 技術革新:データ破壊サービスの世界的な市場は、継続的な技術進歩により成長が見込まれています。ブロックチェーン、人工知能(AI)、機械学習(ML)の統合により、これらのサービスはより高度化することが期待されています。2025年8月、CrowdStrikeはAIセキュリティサービスのラインナップに、専門家主導の2つの新しいサービス、「AIシステムセキュリティアセスメント」と「AI for SecOps Readiness」を導入しました。これらのサービスは、企業がAIシステムを保護し、セキュリティ運用においてAIを安全に活用できるよう支援します。これは、主要企業が高度なデータ破壊ソリューションの開発に注力していることを示しています。

課題

- 標準化されたグローバルコンプライアンスフレームワークの欠如:市場における最も重要な課題の一つは、グローバルに標準化されたコンプライアンス規制の欠如です。欧州のGDPR、米国のHIPAA、インドのデジタル個人データ保護法など、多くの地域で厳格なデータプライバシー法が施行されている一方で、統一されたグローバルフレームワークは存在しません。このため、規制が分散し、大手多国籍企業の業務を複雑化させています。この統一性の欠如は、特に国境を越えたデータを管理するサービスプロバイダーにとって、法的リスク、コンプライアンスコスト、そして業務の非効率性を高めます。

- 高額なサービス費用:高額な費用は、データ破壊サービス業界における主要な制約の一つです。これは中小企業が直面する大きな課題です。認定データ破壊には高度な技術と訓練を受けた人員が必要であり、これがコストの増加につながります。そのため、価格に敏感な市場において、この要因がデータ破壊サービスの販売を大きく制限しています。

データ破壊サービス市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

12.6% |

|

基準年市場規模(2025年) |

120億ドル |

|

予測年市場規模(2035年) |

393億ドル |

|

地域範囲 |

|

データ破壊サービス市場のセグメンテーション:

タイプセグメント分析

デジタル(論理的)破壊セグメントは、ハードウェアの再利用と電子廃棄物の削減を可能にするコスト効率と持続可能性の利点により、規定期間中に40%のシェアを維持すると予測されています。データワイプ/消去技術は、ハードウェアを物理的に破壊することなく、ソフトウェアがストレージデバイスからデータを永久に削除することを可能にします。クラウドコンピューティングと仮想化の世界的な導入拡大により、安全でリモートなデータ消去ソリューションの需要が高まっています。厳格なデータプライバシー規制では、検証済みかつ不可逆的な削除が求められており、認定ワイプソフトウェアの利用が拡大しています。組織は、データワイプのスピードと、複数のデバイスから同時に安全にデータを消去できる機能を高く評価しています。

配信モードセグメント分析

データプライバシーへの懸念の高まりと、リアルタイムでの破壊検証の必要性から、オンサイトデータ破壊セグメントは2035年までに64%のシェアを占めると予想されています。これは、モバイルシュレッダー、消磁装置、その他の技術を用いて、顧客の現場で安全にデータを破壊します。多くの組織は、データ転送に関連するリスクを軽減し、厳格な義務的ルールへのコンプライアンスを確保するために、オンサイトサービスを選択しています。サイバーセキュリティの脅威の高まりと厳格なデータ保護法は、迅速かつ透明性の高い破壊プロセスへの需要を高めています。さらに、ヘルスケアや金融などの業界では、ハードウェアの廃棄時に重要な情報を保護するために、オンサイトソリューションが好まれています。

業界垂直セグメント分析

BFSIセグメントは、取り扱うデータの機密性と量の大きさから、調査期間を通じて最大の市場シェアを獲得すると予測されています。これらの機関は、個人情報と取引情報の両方を含む膨大な量の情報を日々生成しており、その安全確保は不可欠です。厳格なデータ保護規制とサイバー脅威の増大は、データ破壊サービスの需要を押し上げる主な要因です。IBMのレポートによると、世界のデータ漏洩の平均コストは昨年の445万ドルから488万ドルに上昇し、パンデミック以降最大の増加を記録しました。金融機関の場合、コストはさらに高く、平均608万ドルで、世界平均より22%高くなっています。これは、データ漏洩への懸念がデータ破壊サービスの需要に影響を与えていることを示しています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

メディアタイプ |

|

業界 |

|

展開モード |

|

配送モード |

|

組織規模 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

データ破壊サービス市場 - 地域分析

北米市場の洞察

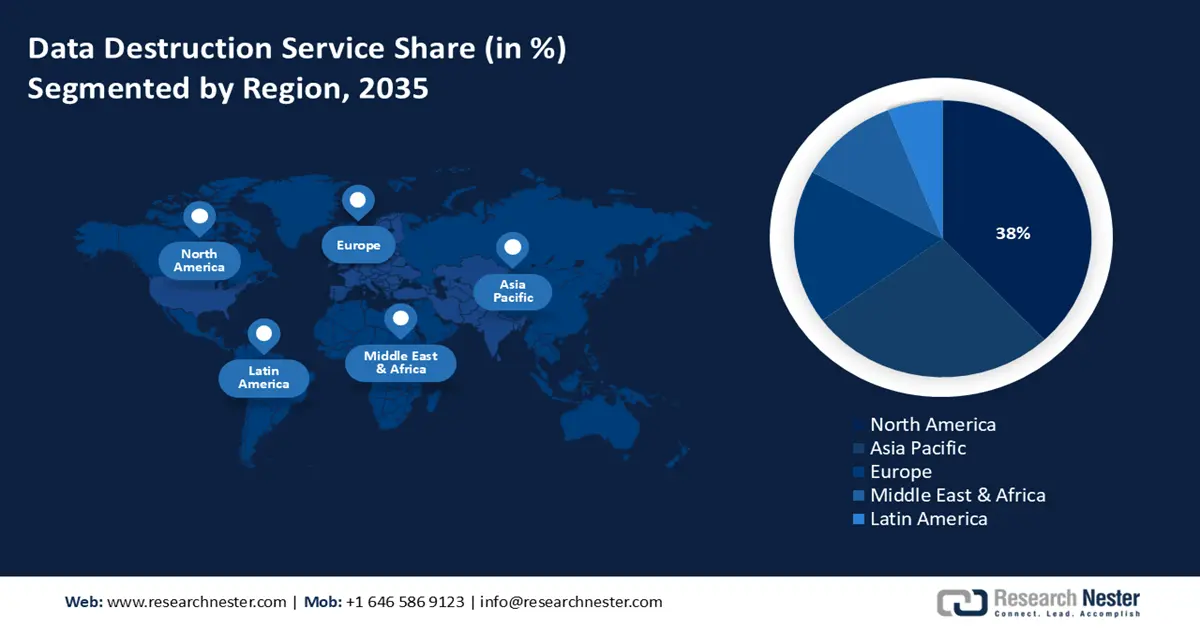

北米におけるデータ破壊サービス市場は、HIPAAやCCPAといった厳格なデータプライバシー規制の影響により、予測期間中に38%のシェアを維持すると予想されています。企業データ生成量の増加と頻繁なサイバー攻撃により、企業は使用済みデータを適切に廃棄するための安全な方法を採用せざるを得なくなっています。この地域では、ITインフラが整備され、急速なデジタルトランスフォーメーションが進展しており、企業スパイや個人情報窃盗といったサイバーセキュリティ上の懸念から、こうしたサービスの需要がさらに高まっています。さらに、時代遅れの電子機器が大量に廃棄されていることも、新しい持続可能なデータ破壊方法への需要を高めています。

米国市場は、規制枠組みの変化に伴い急速に拡大しており、FCCのブロードバンド拡張やデジタルエクイティイニシアチブなどの連邦政府プログラムがデータインフラの成長を加速させ、安全なデータ廃棄の需要が高まっています。インターネットをより安全で強固なものにするため、2025年度予算では、様々な政府機関のサイバーセキュリティ対策に約130億ドルを計上しました。これらの取り組みは、データ破壊システムの導入を直接的に促進しています。金融、ヘルスケア、防衛分野の企業は、NIST 800-88などの連邦基準に準拠するため、認定破壊方法への投資を増やしています。リモートワークの増加や技術革新も、オンサイトおよびオフサイトでのデータ破壊のニーズを高めています。さらに、データ漏洩に伴う風評リスクへの意識の高まりから、企業は専門サービスへと移行しています。持続可能性への取り組みは、環境に配慮したデータ消去およびリサイクルソリューションの導入を促進しています。

カナダのデータ破壊サービス市場は、個人情報保護および電子文書法(PIPEDA)の施行により、健全なペースで成長すると予想されています。州レベルの新たなデータプライバシーフレームワークも、高度なデータ破壊サービスの導入を促進しています。顧客データ保護の重要性が高まる中、企業は認証取得済みで監査可能な破壊サービスに多額の投資を行っています。環境規制と、国の電子廃棄物削減への取り組みは、市場の成長をさらに大きく変えると予想されます。

アジア太平洋市場の洞察

アジア太平洋地域市場は、デジタル化の進展、ITハードウェアの高回転、そして地域全体でのデータプライバシー規制の厳格化により、2026年から2035年の間に9%という最も高い成長率を示すと予測されています。インド、オーストラリア、韓国などの国々では、不要になったデジタル資産の安全な廃棄を義務付ける規制枠組みを強化しています。電子廃棄物の急増と環境持続可能性への取り組みへの関心の高まりにより、企業は認定破壊サービスを選択するようになっています。政府が支援するデジタル経済プログラムも市場の需要を高めています。さらに、クラウド導入の増加により、安全な消去が必要な寿命が尽きたデータが増加しています。

中国市場は、データセキュリティとデジタルインフラの近代化への政府投資により、予測期間中に急速な成長を遂げると予想されています。サイバーセキュリティ基準の強化とデジタルビジネスの急速な拡大により、多くの企業がデータ消去ソリューションを導入しています。さらに、中国国家薬品監督管理局が医療データの安全な廃棄に重点を置いていることも、需要を継続的に押し上げています。中国への投資は、調査期間終了までに高いリターンをもたらすと予測されています。

インド市場は、政府によるデジタルトランスフォーメーションの強力な推進とITコンプライアンス規則の厳格化によって牽引されると見込まれています。持続可能性への関心の高まりと電子廃棄物(E-waste)の発生量の急増も市場の成長に貢献しています。通信およびデータセンター分野の拡大は、データ破壊サービスプロバイダーにとって大きな収益源となっています。これらの分野の成長に伴い、国内外のサービスプロバイダーの数は急速に増加しています。Attero Indiaは、インドで事業を展開する有力企業の一つです。

ヨーロッパ市場の洞察

欧州のデータ破壊サービス市場は、一般データ保護規則(GDPR)を含む厳格なデータプライバシー規制によって牽引されると予測されています。デジタル化への力強い移行とクラウド移行の増加は、データ破壊サービスの需要をさらに高めています。この地域では、BFSI(銀行金融サービス機関)や政府機関において、物理的なシュレッダー処理、消磁、そして認証付きデータ消去が広く採用されています。持続可能性への関心の高まりも、電子廃棄物処理ソリューションの人気をさらに高めると予想されます。

ドイツは、連邦データ保護法(BDSG)およびGDPRの施行に基づく厳格なデータ保護法を背景に、データ破壊サービスの売上をリードしています。強固な産業基盤と、自動車、金融、製造業における多数の多国籍企業の存在も、データ破壊サービスの需要を支えています。連邦統計局(Destatis)は、価格、季節、祝日の影響を調整した後、2025年7月の工業生産は前月比1.3%増加したと報告しています。さらに、電子廃棄物の増加も、データ破壊サービスの導入を加速させると予想されます。

英国のデータ破壊サービス市場は、GDPRと2018年英国データ保護法の統合によって牽引されると予想されています。データ取り扱いに関する厳格な規制は、データ破壊サービスの売上を押し上げると予測されています。データセンターおよびBFSIセクターの拡大と、堅調なデジタル化の進展は、今後数年間で主要市場プレーヤーの収益を倍増させると見込まれます。戦略的な官民パートナーシップも、市場全体の成長を牽引すると予想されます。

主要なデータ破壊サービス市場プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界のデータ破壊サービス市場は、業界大手の強力な存在感と新興企業の台頭によって特徴づけられています。大手企業は、技術革新、合併・買収、提携・協業、デジタル化など、様々な有機的・無機的なマーケティング戦略を採用しています。また、新興市場への事業拡大により、未開拓の機会から大きな利益を獲得しようとしています。今後数年間、主要企業の有機的な売上は収益を倍増させると見込まれています。以下は、市場における主要企業とそのシェアを示す表です。

会社名 | 原産国 | 市場シェア(%)(2035年) |

アイアンマウンテン株式会社 | アメリカ合衆国 | 14% |

Simsライフサイクルサービス | アメリカ合衆国 | 10% |

ステリサイクル株式会社 | アメリカ合衆国 | 8% |

ヴェオリア・エンバイロメントSA | フランス | 7% |

ステナメタルグループ | スウェーデン | 6% |

ワイズテックソリューションズ | アイルランド | xx% |

グリーンボックスリサイクル | オーストラリア | xx% |

TES-Amm(TESサステナブルソリューションズ) | シンガポール | xx% |

LG CNS株式会社 | 韓国 | xx% |

セレブラ・インテグレーテッド・テクノロジーズ株式会社 | インド | xx% |

インフォフォート(アラメックス) | アラブ首長国連邦 | xx% |

SNSネットワーク(M)Sdn Bhd | マレーシア | xx% |

富士通株式会社 | 日本 | xx% |

株式会社日立システムズ | 日本 | xx% |

NEC株式会社 | 日本 | xx% |

データ破壊サービス市場における各企業のカバー領域は以下の通りです。

最近の動向

- 2025年8月、i-SIGMAのメンバーであるInfoshredは、コネチカット州ブルックフィールドを拠点とする文書シュレッダーサービスとハードドライブ破壊サービスを展開するSecure Eco Shredを買収しました。この買収により、Infoshredはコネチカット州とニューヨーク州におけるサービス拡大を目指します。

- 2024年2月、 IBMはインフラストラクチャー・データ消去サービスの開始を発表しました。このサービスは、顧客のデータセンターにある古いデバイスから、環境に配慮した方法で安全かつ確実にデータを消去します。

- Report ID: 3237

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

データ破壊サービス 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。