コンテナ型データセンター市場の展望:

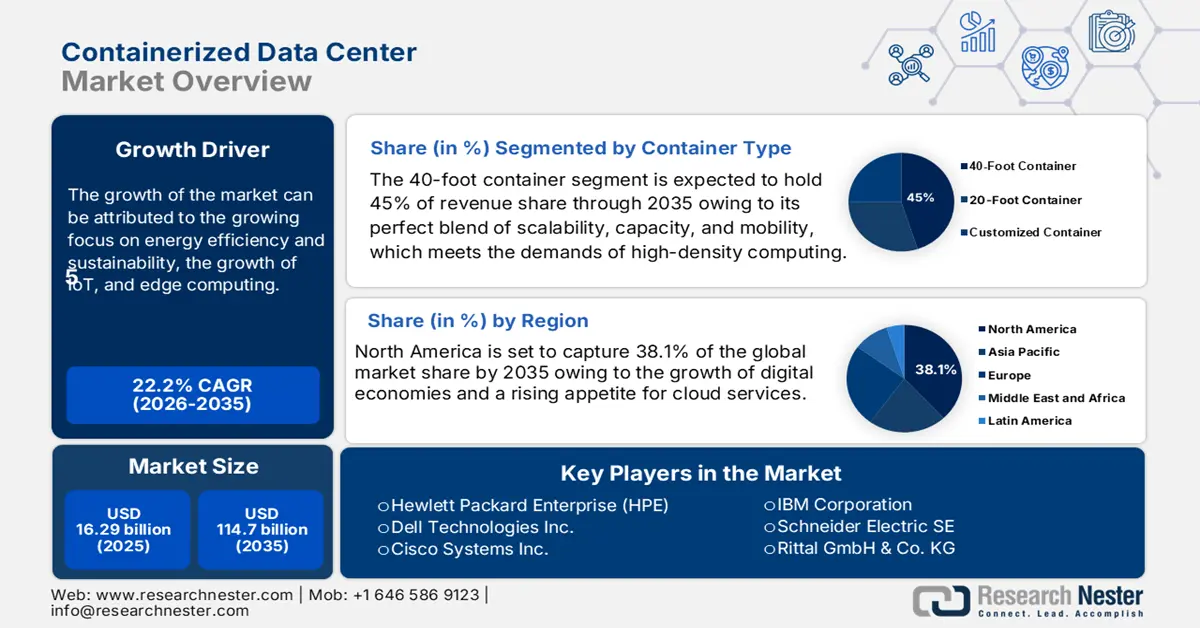

コンテナ型データセンター市場規模は2025年に162億9,000万米ドルと評価され、2035年末までに1,147億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)は22.2%です。2026年には、コンテナ型データセンターの業界規模は198億6,000万米ドルに達すると推定されています。

拡張性、モジュール性、そしてエネルギー効率に優れたITインフラへの関心の高まりを受け、コンテナ型データセンター市場は著しい成長を遂げています。企業は、スペースが限られた隔離された地域への迅速な施設展開や、エッジコンピューティングやIoTの活用を支援するために、コンテナ型データセンターの導入を開始しています。地理的に制約のある企業を支援するだけでなく、コンテナ型データセンターの利点は、初期投資を最小限に抑えながら段階的に容量を拡張できることです。クラウドサービスの導入と利用の増加、そしてデータ主権に関する進展は、特に通信、医療、そして連邦政府サービスにおいて、コンテナ型データセンターのニーズをさらに高めています。さらに、高度な冷却技術と再生可能エネルギーの活用により、エネルギー効率と持続可能性がさらに向上し、継続的な展開が可能となっています。

さらに、人工知能(AI)、5Gネットワークの導入、自動化といった技術が、コンテナ型データセンターの成長を加速させています。5Gの導入は、エッジデータセンターやリージョナルデータセンターの需要増加につながっています。ハイパースケールクラウドプロバイダーや通信プロバイダーも、レイテンシの低減と帯域幅の拡大を目指し、市場への投資を拡大しています。サプライチェーンの問題や規制変更といった世界的な混乱は、市場のダイナミクスを、回復力とコンプライアンスのためのローカルなモジュール型ソリューションへとシフトさせています。結論として、コンテナ型データセンターは豊富に存在し、柔軟で拡張性の高いインフラへの需要と、様々な技術革新が進む中で、今後も非常に高い成長が見込まれます。

コンテナ型データセンター市場 - 成長の原動力と課題

成長の原動力

- エネルギー効率と持続可能性への関心の高まり:持続可能性とエネルギーコストの上昇への懸念から、企業はエネルギー効率の高いデータセンターの選択肢を検討するようになっています。コンテナ型データセンターは、液冷や自由気流といった高度な冷却方式を採用しており、エネルギー消費量を大幅に削減します。また、コンテナ型データセンターは、再生可能エネルギーの利用拡大と、再生可能エネルギー利用地に近い場所でのモジュール式の導入を可能にします。エネルギー削減への規制圧力と企業の社会的責任へのコミットメントが強まるにつれ、パフォーマンスに影響を与えることなく環境への影響を軽減したいと考える組織にとって、低炭素フットプリントを実現するエネルギー効率の高いデータセンターは、ますます魅力的なものとなっています。

- IoTとエッジコンピューティングの成長:エッジコンピューティングとIoT(モノのインターネット)アプリケーションの台頭により、コンテナ内、エッジ、またはエンドユーザーの近くに設置されたデータセンターの需要が高まっています。コンテナは、携帯電話基地局、工場、スマートシティなどの遠隔地や分散拠点に展開し、データをローカルで処理することで、中央データセンターのエッジにおけるレイテンシを削減し、帯域幅を削減することができます。リアルタイム分析、自動運転車、その他レイテンシの影響を受けやすいアプリケーションの基盤となる5Gネットワークの拡大に伴い、エッジコンピューティング技術の重要性はさらに高まります。

- 迅速な導入と拡張性:コンテナ型データセンターは、従来のデータセンターよりもはるかに迅速に導入できます。モジュール式のユニットは数週間で出荷、設置、運用開始が可能であるため、事前の通知なしに容量を拡張する必要がある企業にとって大きなメリットとなります。この効率性は、市場が不確実性に富んでいる状況において、特に重要な機能となります。なぜなら、企業はデータ転送量の急増に見舞われたり、比較的迅速に新規プロジェクトを開始したりする必要があるからです。コンテナ型データセンターは、必要に応じてコンテナを追加購入できるため、段階的な拡張が可能であり、企業は事前に設備投資を行う必要がなくなります。

米国における主要な外国投資と企業投資(セクター別・重点分野別)

投資家/企業 | 投資 | セクタ | 投資の焦点 |

UAE(外国投資) | 1.4兆ドル | 製造業と産業 | テクノロジー、航空宇宙、エネルギー |

カタール(外国投資) | 1.2兆ドル | 製造業と産業 | テクノロジーと製造 |

日本(外国投資) | 1兆ドル | 製造業と産業 | 自動車工場とUSスチール |

りんご | 6000億ドル | テクノロジーとAI | 製造とトレーニング |

サウジアラビア(外国投資) | 6000億ドル | 製造業と産業 | テクノロジーと製造 |

EU企業(貿易協定) | 6000億ドル | さまざまな分野 | 一般投資 |

ソフトバンク、OpenAI、オラクル | 5000億ドル | テクノロジーとAI | AIインフラストラクチャ(プロジェクト・スターゲート) |

課題

- 限られた容量とカスタマイズの制約:コンテナ化されたデータセンターでは、スペースと電力使用量に意図的に制限が設けられています。各コンテナの物理サイズは固定されているため、サーバー、冷却装置、ストレージコンポーネントを必要な数だけ追加することはできません。コンテナは拡張性を考慮して構築できますが、ここで言う「拡張」とは、通常コンテナの追加を意味し、サイトの制約によっては実現できない場合があります。さらに、コンテナは通常、ボリューム効率を重視して構築されるため、標準化された仕様によってカスタマイズが制限される可能性があり、特殊なエンタープライズ要件や複雑なレガシーシステムとの統合には、こうしたカスタマイズが求められることがよくあります。

- 複雑な冷却と熱管理:コンテナ型データセンターはより効率的な冷却技術を活用できますが、狭い密閉空間における熱管理は依然として大きな課題となります。狭い空間にハードウェアが高密度に実装されている場合、冷却技術の有効性に関わらず、過熱のリスクが高まります。コンテナ型データセンターは、高温または過酷な動作環境に設置された場合、より複雑な問題に直面する可能性があり、そのような状況では熱管理に関する更なる研究が必要となるでしょう。

コンテナ型データセンター市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

22.2% |

|

基準年市場規模(2025年) |

162億9000万米ドル |

|

予測年市場規模(2035年) |

1,147億ドル |

|

地域範囲 |

|

コンテナ化されたデータセンターのセグメンテーション

コンテナタイプセグメント分析

コンテナ型データセンター市場において、40フィートコンテナセグメントは、2035年末までに45%という最大の収益シェアを占めると予測されています。この成長は、高密度コンピューティングのニーズを満たす、拡張性、容量、モビリティの完璧な融合によって推進されています。米国エネルギー省によると、2023年にはデータセンターが米国の電力使用量の4.4%以上を占めました。米国国立標準技術研究所(NIST)は、これらの設計により、エッジコンピューティングへの迅速な導入が可能になり、より多くのサーバーとストレージを収容できると指摘しています。

組織規模セグメント分析

大企業セグメントは、市場において大きな収益シェアを獲得する可能性が高いでしょう。一般的に、大企業は、拡張性、柔軟性、そしてセキュリティに優れたデータセンターソリューションを含む、膨大かつ複雑なITインフラストラクチャニーズを抱えています。コンテナ型データセンターは、従来のデータセンターに付随するリードタイムや設備投資なしに、コンピューティング能力を容易に追加し、必要に応じて安全に移動できる選択肢をこれらの企業に提供します。コンテナ型ユニットは、複数の拠点や世界各地で事業を展開する大企業に、予測可能なパフォーマンスとコンプライアンス基準を提供する、モジュール式で標準化された方法を提供します。

最終用途産業セグメント分析

コンテナ型データセンター市場は、IT業界と通信業界が引き続き収益シェアでリードしています。これは、両業界が高速データ処理、低レイテンシ、そして迅速な拡張性という永続的なニーズを共有しているためです。モバイルデバイス、クラウドサービス、ストリーミングアプリケーションを含むデータトラフィックの急激かつ驚異的な増加により、通信事業者とIT企業は、様々なワークロードに対応できる柔軟性を備えたインフラストラクチャで運用する必要があります。コンテナ型データセンターにより、組織はエンドユーザーの近く、特にネットワークエッジにモジュール型のコンピューティング能力をより迅速に展開できるようになり、サービス品質の向上とレイテンシの削減を実現します。

コンテナ化されたデータセンター市場に関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

コンテナタイプ |

|

組織規模 |

|

最終用途産業 |

|

所有権の種類 |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

コンテナ型データセンター市場 ? 地域分析:

北米市場の洞察

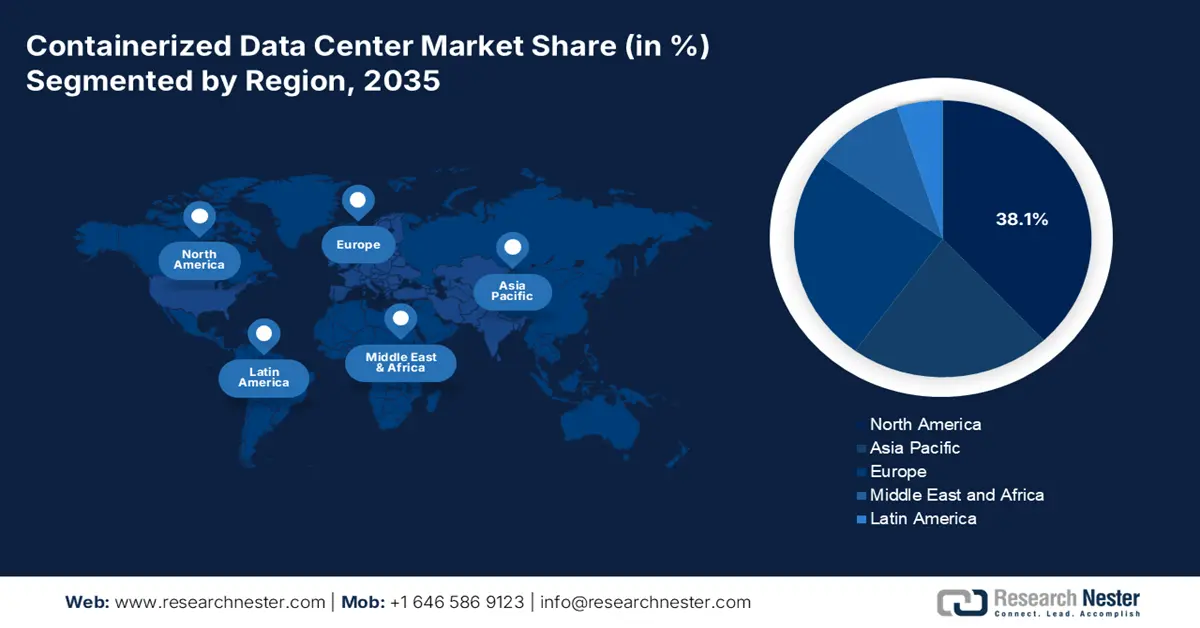

北米のコンテナ型データセンター市場は、2035年末までに38.1%のシェアを占め、トップクラスになると予測されています。この成長は、デジタル経済の成長とクラウドサービスへの需要の高まりに支えられています。コンテナ型ソリューションは、モジュール設計によるコスト削減に貢献しています。さらに、NTIAのBEADプログラムなどの政府の取り組みは、地方との接続性向上に取り組んでいます。これがコンテナ型データセンターの需要をさらに押し上げています。厳格なデータプライバシー規制とサイバーセキュリティへの重点的な取り組みは、地域に根ざした安全なコンテナ型データセンターの選択肢を支えています。また、再生可能エネルギーと持続可能性への投資は、エネルギー効率の高い設計と足並みを揃えています。

米国のコンテナ型データセンター市場は、驚異的な年平均成長率(CAGR)で成長を続けています。この成長を牽引しているのは、エッジコンピューティングの台頭、AIの統合、そして持続可能性への強い推進力です。さらに、エネルギー省による2024年の冷却ソリューションへの資金提供といった政府の取り組みは、電力密度の課題への対応にも繋がっています。迅速な導入を可能にするモジュール型設計やゼロトラスト・アーキテクチャといったトレンドは、サイバーセキュリティへの投資をさらに促進しています。スマートシティ、自動運転車、5G導入におけるエッジコンピューティングの需要の高まりは、導入を加速させています。同様に、再生可能エネルギーと持続可能性への取り組みに対する強力な財政支援も、エネルギー効率の高いモジュール型データセンターの発展を促進するでしょう。

カナダの成長は、銀行、医療、政府サービスなどの業界におけるデジタルトランスフォーメーションの推進によって支えられています。データ主権、プライバシー規制、そして地理的な懸念から、地域内にモジュール型のデータセンターを構築することが求められています。コンテナ化されたソリューションは、カナダ北部のような過酷な環境にもITインフラを拡張するための低コストで拡張可能な手段を提供します。カナダのグリーンエネルギーイニシアチブは、コンテナ化されたデータセンターのエネルギー効率の高い特性と合致しています。

アジア太平洋市場の洞察

アジア太平洋地域は、デジタル化の進展と5Gの導入を牽引役として、予測期間を通じて22.9%の収益シェアを維持すると予想されています。主要プレーヤーの存在に加え、液体冷却やエッジコンピューティングといったトレンドが、この地域の市場成長をさらに牽引しています。さらに、政府による巨額の投資も市場の成長を後押ししています。スマートシティ、デジタルガバナンス、そして5Gネットワークの導入を促進する政府の取り組みは、エッジデータセンターのニーズを増大させるでしょう。インドや中国などの国では、データローカリゼーション規制により、組織はローカルのコンテナ化インフラストラクチャを導入することが義務付けられています。

インドにおけるコンテナ型データセンターの需要は、急速に成長するデジタル経済、インターネット普及率の向上、そして「デジタル・インディア」などの政府の取り組みによって推進されています。通信業界は5Gサービスを急速に展開しており、エッジコンピューティング・インフラへの需要が極めて高くなっています。こうしたインフラは、高度にモジュール化されたコンテナ型システムで運用されています。データローカリゼーションへのコンプライアンス遵守は、法規制に基づき、エンドユーザーの近くにモジュール型データセンターを設置することを企業に促しています。コンテナ型ソリューションの拡張性と費用対効果は、ITを活用するインド市場やセクターの多様化に対応します。

2035年までに、アジア太平洋地域のコンテナ型データセンター市場は中国が主導権を握ると予想されています。これは、クラウドインフラとAIへの多額の設備投資によって推進されています。さらに、グリーンデータセンターや液体冷却の利用拡大、そして政府の取り組みも、この市場の成長に寄与するでしょう。厳格な規制遵守に基づくデータ主権法制も、地域限定のモジュール型データセンターを有利に導くでしょう。この地域における持続可能なエネルギー源への投資が活発化していることも、エネルギー効率の高いコンテナ型ソリューションの導入を後押しするでしょう。

ヨーロッパ市場の洞察

欧州における主要な成長ドライバーは、厳格なデータ保護規制(GDPRなど)であり、これにより組織はデータを国内で保管することが義務付けられています。さらに、持続可能性と炭素への意識の高まりも、エネルギー効率の高いモジュール型データセンターの需要を促進しています。また、製造業、ヘルスケア、金融サービスなど、様々なセクターで急速に進むデジタルトランスフォーメーションの動きも、拡張性と柔軟性に優れたITインフラの需要を促進しています。さらに、5Gセルラーネットワークとエッジコンピューティング技術の拡大は、欧州全体のデータセンター市場の成長ドライバーと考えられています。

フランスは、デジタルイノベーションと持続可能性を推進する政府の取り組みの恩恵を受けており、これがモジュラー型データセンターへの関心を高めています。さらに、フランスは厳格なデータプライバシー法(GDPRなど)を導入し、データの処理と保管はフランス国内のデータセンターで行うことを義務付けています。コンテナ型データセンターは、複数の業界に柔軟で拡張性の高いインフラストラクチャを提供します。さらに、フランスの低炭素フットプリントへの取り組みは、エネルギーと廃棄物を最小限に抑えるように設計されたモジュラー型データセンターと合致しています。

ドイツの製造業は、生産現場における分散コンピューティング能力を必要とするIoTおよびインダストリー4.0テクノロジーの導入を進めています。コンテナ型データセンターは、こうした移行を支援するとともに、生産現場におけるモジュール型で拡張可能なITインフラストラクチャを最適化します。環境規制やエネルギー効率への取り組みも、コンテナ型データセンターの発展に貢献するでしょう。ドイツのデータ保護法とオンプレミスデータストレージに関する要件は、モジュール型でコンプライアンスに準拠したインフラストラクチャへの投資を強化するでしょう。

コンテナ型データセンター市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

コンテナ型データセンター市場は、革新的なモジュール設計とスマートなAI統合により、HPEやDellといった米国の巨大企業の存在により活況を呈しています。欧州では、シュナイダーエレクトリックなどの企業がエネルギー効率の高い冷却ソリューションに注力し、事業を拡大しています。Huaweiや富士通などのアジア企業は、5GやIoT技術の需要増加を捉えています。パートナーシップやサステナビリティへの取り組みは、コスト効率をさらに向上させ、市場における確固たる地位を築くでしょう。

会社名 | 原産国 | 市場シェア(2024年) |

ヒューレット・パッカード・エンタープライズ(HPE) | アメリカ合衆国 | 12% |

デル テクノロジーズ株式会社 | アメリカ合衆国 | 11% |

シスコシステムズ株式会社 | アメリカ合衆国 | 10% |

IBMコーポレーション | アメリカ合衆国 | 9% |

シュナイダーエレクトリックSE | フランス(ヨーロッパ) | 7.5% |

リタール株式会社 | ドイツ(ヨーロッパ) | xx% |

ファーウェイテクノロジーズ株式会社 | 中国 | xx% |

富士通株式会社 | 日本 | xx% |

Vertiv Group Corp. | アメリカ合衆国 | xx% |

デルタエレクトロニクス株式会社 | 台湾 | xx% |

ZTEコーポレーション | 中国 | xx% |

アダニコネックス | インド | xx% |

AIMSデータセンター | マレーシア | xx% |

最先端のデータセンター | オーストラリア | xx% |

KTコーポレーション | 韓国 | xx% |

以下は、コンテナ化されたデータセンター市場における各企業のカバー領域です。

最近の動向

- ファーウェイは2023年2月、キャリアグレードの完全統合型通信クラウドベースを構築し、ネットワークのパフォーマンスと信頼性を向上させ、5.5Gの未来に向けて前進するための業界初のデュアルエンジンコンテナソリューションのリリースを発表しました。

- 2024 年 11 月、Spectro Cloud は、Hewlett Packard Enterprise (HPE) ProLiant DL145 Gen11 サーバーを搭載した新しい統合エッジ イン ア ボックス ソリューションを導入しました。これにより、組織はさまざまなエッジ ロケーションで要求の厳しいアプリケーションを導入、保護、管理できるようになります。

- Report ID: 5050

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。