先天異常治療市場の見通し:

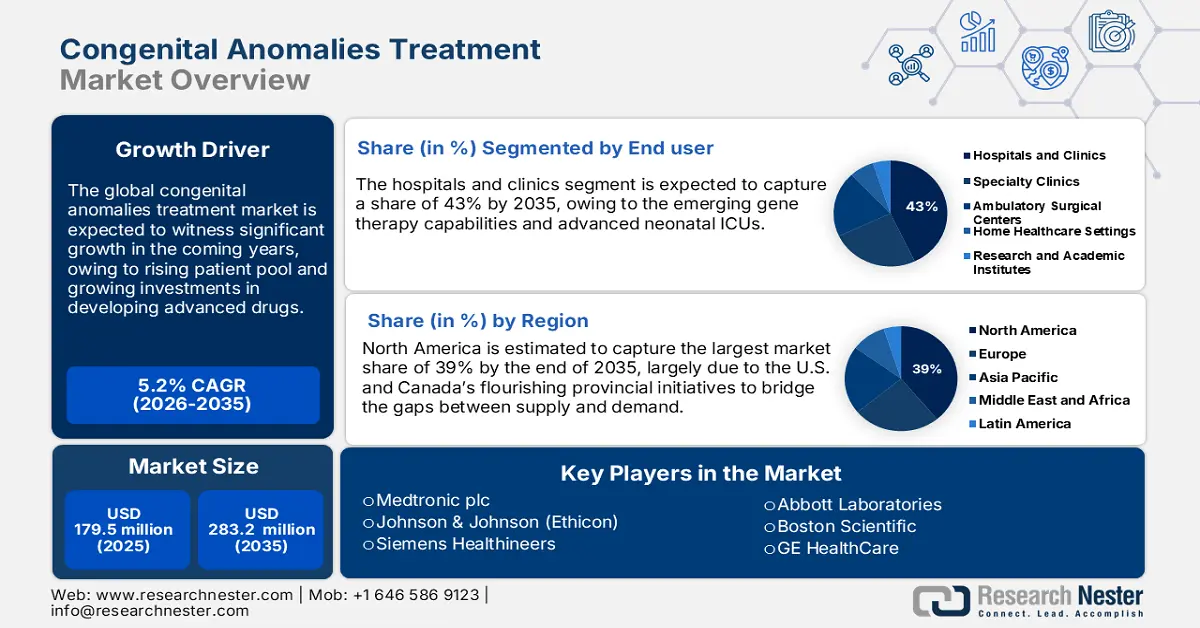

先天異常治療市場規模は2025年に1億7,950万米ドルと推定され、2035年末までに2億8,320万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5.2%で成長が見込まれます。2026年には、先天異常治療の業界規模は1億8,880万米ドルに達すると推定されています。

先天異常治療市場における世界的な患者数は、比較的低所得国の出生率上昇と高所得国における診断施設の整備により拡大しています。世界保健機関(WHO)が2023年2月に発表した報告書によると、先天性疾患により平均28日以内に約24万人の新生児が死亡しており、そのうち1ヶ月から5歳までの死亡者数は17万人を超えています。こうした負担により、特に出生前スクリーニングや矯正治療といった早期段階における介入に対する需要が押し上げられています。サプライチェーンは、特に発展途上市場において、依然として高精度なAPI、診断試薬、インプラント機器の輸入に依存しています。

市場を支えるサプライチェーンの主要構成要素は、出生前・出生後診断用の有効成分(API)、矯正介入用の外科用機器、そして特殊な栄養・治療製品です。さらに、新たなトレンドは、米国労働統計局(BLS)が追跡している生産者物価指数(PPI)と消費者物価指数(CPI)に関する代理的な認識を提供しています。米国労働統計局(BLS)の2025年9月の報告書によると、2025年5月時点の外科用および医療用機器の生産者物価指数は157.8でした。この上昇傾向は、市場のコスト構造、そして下流の価格戦略と投資判断に直接影響を与えます。

ヘルスケア分野のPPI商品指数と2022年12月時点の相対的重要性

索引タイトル | 2022年12月の最終需要における相対的重要性(%) | ヘルスケアサービスにおける相対的重要性、2022年12月(%) |

医療サービス | 16.6 | 100.0 |

外来診療 | 10.6 | 63.6 |

医師のケア | 4.0 | 23.7 |

医療検査室および診断画像センターのケア | 0.3 | 2.4 |

在宅医療とホスピスケア | 0.9 | 5.3 |

病院の外来診療 | 4.3 | 25.4 |

歯科ケア | 1.1 | 6.7 |

入院ケア | 6.0 | 35.8 |

病院の入院治療 | 4.5 | 26.9 |

老人ホームでのケア | 1.2 | 7.3 |

知的発達障害センターケア | 0.3 | 1.5 |

血液および血液製剤、臓器、組織の販売 | 0.1 | 0.6 |

出典:米国労働統計局

先天異常治療市場 - 成長要因と課題

成長の原動力

- 医療費支出の増加と医療の質向上の進展:各国政府は、先天異常治療市場における症例増加への対応として、医療予算の拡充に注力しています。世界保健機関(WHO)が2023年12月に発表した報告書によると、過去4年間の医療費支出は9.8兆米ドル(世界の国内総生産(GDP)の10.3%)と、過去最高を記録しました。さらに、低所得国は世界人口の8%を占めるにもかかわらず、世界の医療費支出のわずか0.24%を占めています。こうした財政投資の増加は、市場の大幅な成長を牽引すると予想されており、世界中の診断、治療、手術の進歩を促進する資金の増加が期待されます。

- 新興市場における未充足ニーズと企業のイノベーション:ヘルスケアサービスの需要と供給のギャップは、既存企業と新規事業の両方にとって、先天異常治療市場で成長するための重要な機会を生み出しています。新興技術の中でも、遠隔医療は診察プロセスを大幅に改善したことで注目を集めています。NLMの2023年10月のレポートによると、出生異常の約50%に明確な病因がないため、診断とタイムリーな介入が困難であることを考えると、このイノベーションはますます重要になっています。しかし、既知の病因は、親の染色体異常(2~4%)、解剖学的および内分泌学的状態(10~27%)、抗リン脂質抗体症候群(17~20%)であり、専門家による初期の助言が必要ですが、リソースが限られた環境では入手が困難な場合が多くあります。

- 先天異常の増加と地域報告システムの改善:市場の成長において、先天異常の報告件数の増加が大きな要因となっています。世界保健機関(WHO)の2025年の報告書によると、2025年には地域全体で150以上の病院で出生が記録され、3,000件以上の先天異常が記録されています。したがって、先天異常に関する意識の高まりと報告は、問題の重大性と早期診断、介入、専門的な治療の必要性を浮き彫りにしています。医療インフラの改善と先天異常監視システムの強化は、先天異常の早期発見と管理の改善につながる可能性が高まります。医療専門家と保護者の間で意識が高まるにつれて、外科的介入、治療機器、そして継続的な医療ケアの需要も高まるでしょう。

特定の薬剤に関連する重大な先天異常のリスク(2025年)

薬 | (出生数/MCM %)(主要な先天性奇形) | 調整OR | 調整OR |

ブチルスコポラミン | 72/6(8.3%) | 2.92 (1.26-6.79) | 1.79 (0.61-5.25) |

ブデソニド | 89/10(11.2%) | 3.35 (1.68-6.69) | 2.38 (0.82-6.92) |

リラグルチド | 55/8(14.5%) | 3.52 (1.59-7.82) | 0.74 (0.20-2.70) |

インスリングラルギン | 460/45(9.8%) | 2.71 (1.98-3.72) | 0.93 (0.39-2.24) |

インスリン(ヒト) | 601/49 (8.2%) | 2.59 (1.91-3.51) | 0.61 (0.29-1.31) |

インスリン(ヒト) | 1069/86 (8.0%) | 2.53 (2.01-3.17) | 0.81 (0.44-1.50) |

インスリンアスパルト | 1495/125 (8.4%) | 2.43 (2.01-2.93) | 1.34 (0.52-3.46) |

インスリンデテミル | 473/35 (7.4) | 2.12 (1.48-3.02) | 1.09 (0.46-2.62) |

出典: NLM

課題

- 厳格な規制承認:先天異常治療市場においては、医薬品や製品の発売前に厳格な承認および規制基準が課せられるため、市場の成長と普及は大きく阻害されています。研究開発および導入にかかるコストの高さは、設備投資額の増加につながっています。臨床試験とそれに続く厳格な承認取得には多額の費用がかかるため、小規模な企業が競争優位性を獲得することは困難です。さらに、承認プロセスに長期間かかると、革新的な治療法の導入が遅れ、市場のダイナミズムに影響を与える可能性があります。規制の複雑さは、最終消費者にとってさらなるコスト増加につながり、新興市場におけるアクセスと普及を制限しています。

- 認知度の低さと早期診断:先天性欠損症に対する親の一般的な認知度が低いこと、そして場合によっては医療従事者の間でも認知度が低いことが、市場を圧迫しています。特に、リソースが限られている一部の医療機関では、この傾向が顕著です。このため、診断と治療が遅れ、介入効果が低下することがよくあります。さらに、地方や後進地域では、より高度な診断技術や専門医療機関へのアクセスが限られているため、早期発見と適切な介入が不可能となり、市場拡大と患者転帰の改善が阻害されています。

先天異常治療市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.2% |

|

基準年市場規模(2025年) |

1億7,950万ドル |

|

予測年市場規模(2035年) |

2億8,320万米ドル |

|

地域範囲 |

|

先天異常治療市場のセグメンテーション:

エンドユーザーセグメント分析

先天異常治療市場におけるエンドユーザーセグメントのうち、病院・診療所セグメントは、予測期間中に43%のシェアを占め、市場を席巻すると見込まれます。この成長は、先天異常に関する専門知識の集中化、遺伝子治療能力の台頭、そして高度な新生児集中治療室の整備に起因しています。2025年6月のCMS(カナダ医療サービス省)の報告書によると、医師および臨床サービスへの支出は7.4%増の9,780億米ドルに達し、2022年にはGDPのわずか4.6%にとどまりました。この支出の急増は、病院における専門的な小児科および外科サービスへの需要の高まりにつながっています。さらに、複雑な先天性疾患の総合的な管理のために病院で多職種連携のケアチームが確保されることで、治療成績が向上し、市場の成長を支えています。

治療の種類セグメント分析

先天異常治療市場において、外科的介入サブセグメントは予測期間内に治療タイプセグメントで最高の市場シェアを占めると予想されています。心房中隔欠損症やファロー四徴症などの処置は、世界的な出生率の高さから、先天異常の緩和に不可欠です。このような複雑な心臓手術では、適切なデバイスを選択し、事前にカニューレ挿入戦略を慎重に計画する必要があります。NLMの2023年11月のレポートによると、体重が30kg未満の症例では中心カニューレ挿入(大動脈/大静脈)が最も好まれ、30~50kgの患者にはハイブリッド戦略が採用され、50kgを超える症例では完全な末梢カニューレ挿入が一般的に使用されます。この差別化されたアプローチは、特に小児心臓手術における手術精度と患者の安全性を高めます。

診断方法セグメント分析

先天異常治療市場において、予測期間中、出生前スクリーニングのサブセグメントが診断方法セグメントで最大の市場シェアを占めると予想されています。早期発見への意識の高まり、非侵襲的出生前検査(NIPT)の普及、超音波技術の向上、そして遺伝子検査が、この成長を牽引しています。一方では、政府主導による母子保健プログラムが整備されており、他方では、先進国と新興国の両方において、日常的な出生前ケアに関する重要なガイドラインが策定され、この傾向を支えています。出生前スクリーニングによる早期診断は、タイムリーな医療計画と介入を促進し、新生児の転帰を大幅に改善します。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

治療の種類 |

|

治療の種類 |

|

エンドユーザー |

|

診断方法 |

|

製品タイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

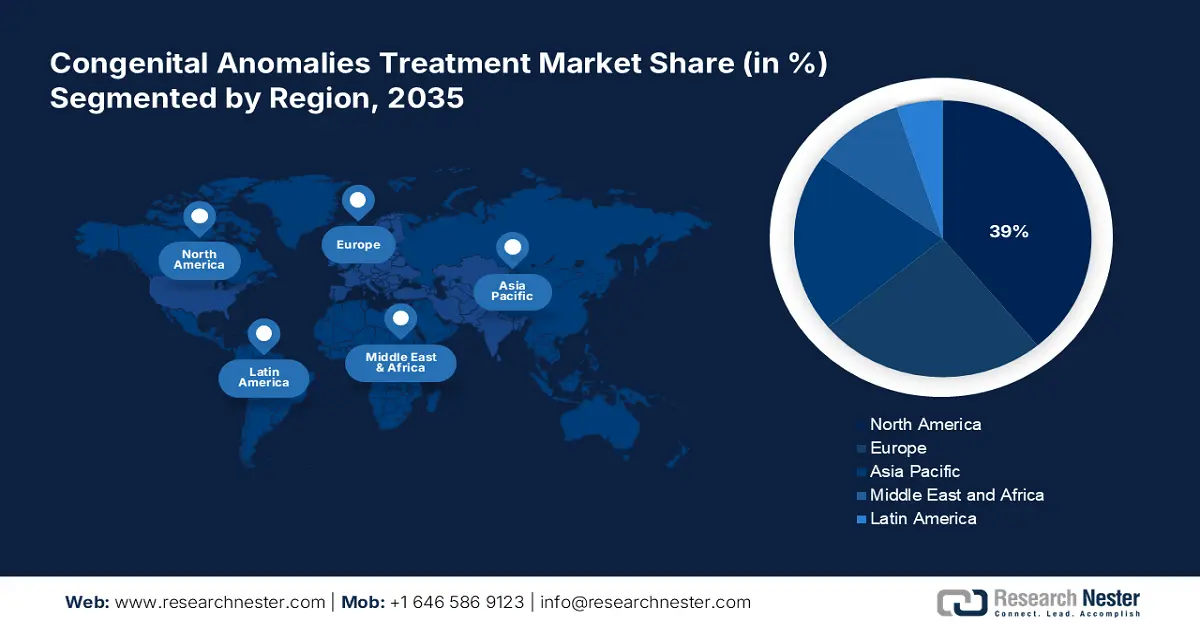

先天異常治療市場 - 地域分析

北米市場の洞察

北米市場は、主に米国とカナダにおける需給ギャップを埋めるための地方自治体による活発な取り組みにより、2035年末までに39%という最高の市場シェアを占めると予想されています。2024年12月のCMS(カナダ医療サービス局)の報告書によると、米国の医療費は2023年に7.5%増加し、4.9兆米ドル(一人当たり14,570米ドル)に達しました。これは、医療費が国民総生産(GNP)の17.6%に相当することを意味します。この増加により、毎年何千人もの患者が医療へのアクセスを得られるようになりました。また、著名な製薬企業やバイオテクノロジー企業の存在も、先天性疾患に対する最新の治療法や診断法の開発を加速させています。

米国における先天異常治療市場は、医療投資の増加と専門医療サービスへのアクセス拡大により成長を続けています。CMS(疾病管理予防センター)が2025年6月に発表した報告書によると、処方薬支出は2023年に11.4%増加し、約4,497億米ドルに達すると予想されています。この成長率は2022年の7.8%増を上回り、先進医療の利用増加によるものです。この医薬品支出の増加は、先天性疾患を対象とした新規治療薬の市場に直接的な影響を与えています。この点において、希少疾患に対する政府の支援プログラムや、先天異常の診断・治療のための実行可能なエコシステム構築の初期段階への介入など、さらなる参入の機会が提供されています。

カナダにおける先天異常治療市場は、医療インフラへの政府資金の増加や母子保健の向上に向けた取り組みにより成長を続けています。世界保健機関(WHO)の2025年報告書によると、カナダの出生時平均寿命は79.1歳から81.6歳へと2.4歳改善しており、先天異常を含む様々な疾患の早期診断と効果的な治療の向上を反映しています。この改善は、医療サービスの向上という好ましい変化をもたらし、先天異常を標的とした新たな治療法の必要性をさらに後押ししています。医療従事者や保護者の間で早期介入の選択肢に関する意識が高まっていることから、全国的にこのような専門的な治療への需要が高まっています。

特定の先天異常の発生率(出生10,000人あたり)(2023年)

異常の種類 | レート(10,000あたり) | 傾向 |

神経管閉鎖障害 | 4.8 | 安定した |

性器の異常 | 68.0 | 安定した |

先天性心疾患 | 20.8 | 安定した |

四肢欠損 | 4.0 | 安定した |

口腔顔面裂 | 15.8 | 安定した |

横隔膜ヘルニア | 3.1 | 安定した |

腹壁欠損 | 5.8 | 減少 |

胃腸の欠陥 | 14.2 | 安定した |

染色体異常 | 18.0 | 安定した |

中枢神経系の欠陥 | 5.3 | 減少 |

尿路の欠陥 | 13.8 | 増加 |

感覚器官の欠陥 | 4.9 | 安定した |

出典:カナダ政府

アジア太平洋市場の洞察

アジア太平洋地域の先天異常治療市場は、医療および製薬への投資の増加、技術の進歩、そして疾患発生率の増加により、2035年末までに最も急速な成長を遂げると予想されています。OECDが2022年11月に発表した報告書によると、この地域の低中所得国および低所得国における新生児死亡率は、出生1,000人あたり15.8人と依然として高い水準にあります。これらの点は、基礎的および高度な医療治療とインフラの緊急の必要性を示す、現状の課題を浮き彫りにしています。多くの国が出生前スクリーニングプログラムを構築・拡大していることから、この市場は将来的に上昇傾向にあるという楽観的な見方が広がっています。この成長は、近代的な医療機器への投資によってさらに促進されるでしょう。

インドの先天異常治療市場は、予測期間中に最も高い成長率を記録すると予測されています。これは主に、政府の支援政策とイニシアチブによるものです。Invest Indiaが2025年5月に発表したレポートによると、インドの医療機器セクターの規模は約140億米ドルと予測されており、2030年までに300億米ドルに増加すると予想されています。インドは、日本、中国、韓国に次いでアジアで4番目に大きな医療機器市場であり、世界でもトップ20に入る医療機器市場です。さらに、先天性疾患に対する意識の高まりと、都市部および農村部における医療インフラの整備により、インド全土で近代的な治療法への需要が高まっています。

中国における先天異常治療市場は、医療イノベーションへの政府支援の拡大、先天異常に対する意識の高まり、そして専門医療へのアクセス拡大により拡大しています。NLMが2023年4月に発表した報告書によると、医薬品評価センター(CDE)は2022年に100件を超える医薬品研究開発ガイドラインに関する諮問草案を公表・配布しており、中国における革新的な治療法の迅速な開発・承認に向けた動きが加速しています。その中には希少疾患や先天性疾患に対するものも含まれています。こうした規制の波に加え、小児医療や出生前診断への多額の投資により、全国的に先天異常の早期発見・治療率の向上が進んでいます。

ヨーロッパ市場の洞察

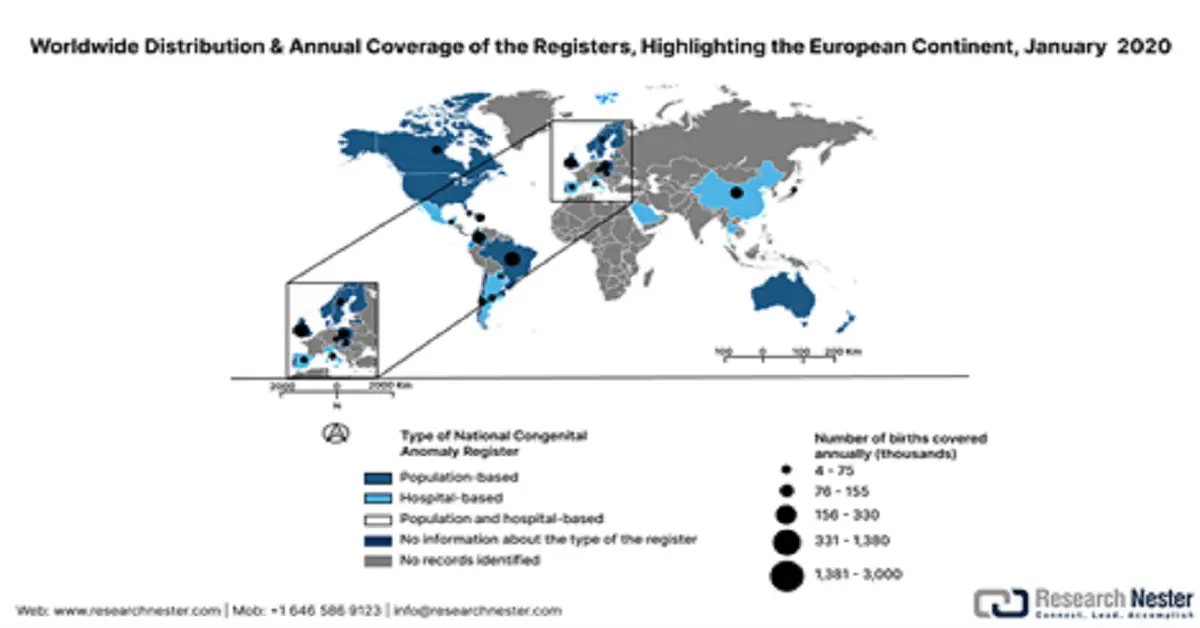

欧州市場は、医療技術への投資増加に加え、着実な成長、高度な医療、規制システムといった課題に直面しています。しかしながら、2022年12月のOECD報告書によると、乳がんおよび子宮頸がんの検診率は各国平均で6%低下しており、予防医療サービスの格差が顕著となっています。また、以下の資料では、欧州全体の14の先天異常登録の特徴と、全国先天異常登録データセットから抽出された国別のカバレッジをまとめています。この資料には、EUROCATおよびICBDSR標準に準拠したコーディングシステム、サーベイランスの実施方法、妊娠結果、登録の詳細が含まれています。

欧州先天異常登録簿(全国規模でカバー)2020年1月10日

国 | レジストリ名 | 作成年 | タイプ | ネットワーク | 出生数(千人、カバー率%) | 義務 | 期限 | 異常の種類 | コーディング | 妊娠の結果 | 監視 |

チェコ共和国 | 先天異常全国登録(NRCA) | 1964 | 人口 | ICBDSR、EUROCAT | 110(100%) | はい | 15年 | – | ICD | 生児出産、死産、TOPFA | はい |

デンマーク | デンマーク医療出生登録 | 1973 | 人口 | – | – | – | 1年 | – | ICD | 生児出産、死産、TOPFA | – |

イングランド | NCARDRS | 2015 | 人口 | ビノカル、ICBDSR | 610(100%) | いいえ | – | メジャー、マイナー | ICD | 生児出産、死産、TOPFA | – |

フィンランド | 先天性奇形登録 | 1963 | 人口 | ICBDSR、EUROCAT | 60(100%) | はい | 1年 | 選考科目 | ICD | 生児出産、死産、TOPFA | はい |

ハンガリー | ハンガリー先天異常登録(HCAR) | 1962 | 人口 | ICBDSR、EUROCAT | 100 (100%) | はい | 1年 | メジャー、マイナー | ICD(修正版) | 生児出産、死産、TOPFA | – |

ラトビア | 特定疾患患者登録簿 | 1987 | 人口 | ユーロキャット | 19.2(100%) | はい | 18歳 | – | – | 生児出産、死産、TOPFA | – |

マルタ | マルタ先天異常登録(MCAR) | 1985 | 人口 | ICBDSR、EUROCAT | 4 (100%) | いいえ | 1年 | メジャー、マイナー | ICD | 生児、死産 | – |

ノルウェー | ノルウェー医療出生登録(MBRN) | 1967 | 人口 | ICBDSR、EUROCAT | 60(100%) | はい | 1年 | – | ICD-BPA | 生児出産、死産、TOPFA | はい |

ポーランド | ポーランド先天異常登録(PRCM) | 1997 | 人口 | ユーロキャット | 300(85%) | はい | 2年 | メジャー、マイナー | ICD | 生児出産、死産、TOPFA | はい |

ポルトガル | ポルトガル先天異常国立登録簿(RENAC) | 1995 | 人口 | ユーロキャット | – | いいえ | 新生児期 | 選考科目 | ICD | 生児出産、死産、TOPFA | はい |

スコットランド | スコットランド先天異常登録簿 | 2018 | 人口 | ユーロキャット | 50~55歳(100%) | ハイブリッド | 1年 | 選考科目 | ICD | 生児出産、死産、TOPFA | – |

スロバキア | スロバキア医科大学奇形情報センター | 1964 | 人口 | ICBDSR | 55(100%) | はい | 病院ベース | – | – | 生児出産、死産、TOPFA | – |

スウェーデン | スウェーデン医療出生登録(MBR) | 1964 | 人口 | ICBDSR、EUROCAT | 100~120(100%) | はい | 1年 | – | ICD | 生児出産、死産、TOPFA | はい |

ウェールズ | ウェールズ先天異常登録・情報サービス(CARIS) | 1998 | 人口 | BINOCAR、ICBDSR、EUROCAT | 35(100%) | いいえ | 1年 | メジャー、マイナー | ICD | 生児出産、死産、TOPFA | – |

出典: Scielosp、2020 年 1 月

英国の先天異常治療市場は、早期診断、小児医療、そして外科的イノベーションの進歩により、成長が見込まれています。英国国立統計局(ONS)が2024年5月に発表した報告書によると、2023年の医療費全体は名目ベースで5.6%増加しており、実質的な観点からは経済的な圧力が支出に影響を与えたことを示しています。英国は、母体および新生児の健康といった重要な医療サービスへの投資を継続的に行っています。先天性疾患の早期発見、介入、治療のための遺伝子スクリーニングプログラムやNHSの取り組みへの重点化は、今後数年間、高度な治療ソリューションに対する需要の維持に貢献するでしょう。

ドイツでは、母子保健の向上に向けた政府の強力な取り組みと継続的な研究開発投資により、市場の成長が見込まれています。世界保健機関(WHO)の2024年報告書によると、2022年のドイツはGDPの約12.7%を保健医療に費やしました。政府は全国的に実施されている出生前スクリーニングプログラムを通じて早期診断を推進しており、小児専門医療へのアクセスを支援する規制も整備されています。さらに、強力な研究開発環境は、官民両企業にとって、遺伝子治療、再生医療、高度な外科手術技術の革新に十分な機会を提供し、先天異常に対するより優れた治療法の創出に繋がっています。

ドイツにおける新生児スクリーニングの対象疾患、その有病率、および国家スクリーニングプログラムへの組み入れ年(2022年)

病気 | 分類 | 有病率 |

極長鎖アシルCoA脱水素酵素欠損症(VLCAD) | 脂肪酸酸化障害、代謝性疾患 | 1:75 562 |

中鎖アシルCoA脱水素酵素欠損症(MCAD) | 脂肪酸酸化障害、代謝性疾患 | 1:10 086 |

長鎖3-OHアシルCoA脱水素酵素欠損症(LCHAD) | 脂肪酸酸化障害、代謝性疾患 | 1:141 824 |

カルニチンパルミトイルトランスフェラーゼ1欠損症(CPT-1) | カルニチン回路の欠陥、代謝性疾患 | 1:576 159 |

カルニチンパルミトイルトランスフェラーゼ2欠損症(CPT-2) | カルニチン回路の欠陥、代謝性疾患 | |

カルニチンアシルカルニチントランスロカーゼ欠損症(CACT) | カルニチン回路の欠陥、代謝性疾患 | |

フェニルケトン尿症(PKU)と高フェニルアラニン血症(HPA) | アミノ酸代謝障害、代謝性疾患 | 1:5 262 |

メープルシロップ尿症(MSUD) | アミノ酸代謝障害、代謝性疾患 | 1:170 714 |

チロシン血症1型 | アミノ酸代謝障害、代謝性疾患 | 1:135000*2 |

グルタラシ尿症1型(GA1) | 代謝性疾患、臓器酸症 | 1:139 675 |

イソ吉草酸血症(IVA) | 代謝性疾患、臓器酸症 | 1:89 500 |

ビオチニダーゼ欠損症 | 代謝性疾患 | 1:28 365 |

ガラクトース血症 | 炭水化物代謝障害、代謝性疾患 | 1:76 821 |

原発性甲状腺機能低下症 | 内分泌障害 | 1:3 338 |

副腎性器症候群(AGS) | 内分泌障害 | 1:14 917 |

嚢胞性線維症(CF) | 肺疾患 | 1:5 400*1 |

重症複合免疫不全症(SCID) | 免疫疾患 | 1:32 500*2 |

5q関連脊髄性筋萎縮症(SMA) | 筋肉疾患 | |

鎌状赤血球症(SCD) | 血液疾患 | |

合計 | 1:1 333 |

出典:NIH

先天異常治療市場における主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

先天異常治療市場は、世界の大手ヘルスケア企業が互いの市場シェアを奪い合うための戦略的取り組みを競い合っているため、競争が激化しています。世界の先天異常治療市場で競合する主要企業には、メドトロニック社、ジョンソン・エンド・ジョンソン社(エチコン社)、シーメンス・ヘルシニアーズ社、アボット・ラボラトリーズ社、ボストン・サイエンティフィック社などがあります。これらの企業は、合併や買収を通じて製品ラインの多様化を図り、複雑な先天異常の治療における能力強化を目指しています。この分野の主な推進力は研究開発(RD&D)であり、高度な外科用ツール、出生前診断、遺伝子治療、低侵襲手術への投資が強化されています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 | 国 | 市場シェア(2025年) |

メドトロニック | アイルランド | 16.2% |

ジョンソン・エンド・ジョンソン(エチコン) | 私たち | 13.1% |

シーメンス・ヘルシニアーズ | ドイツ | 11.2% |

アボットラボラトリーズ | 私たち | 10.3% |

ボストン・サイエンティフィック | 私たち | 9.5% |

GEヘルスケア | 私たち | xx% |

F. ホフマン?ラ ロシュ株式会社 | スイス | xx% |

テルモ株式会社 | 日本 | xx% |

B.ブラウンメルズンゲンAG | ドイツ | xx% |

レディーズ・ラボラトリーズ博士 | インド | xx% |

サムスンメディソン | 韓国 | xx% |

CSLリミテッド(CSLベーリング) | オーストラリア | xx% |

サノフィSA | フランス | xx% |

バクスターインターナショナル株式会社 | 私たち | xx% |

デュオプァーマ・バイオテック | マレーシア | xx% |

出典:NLM、NIH、WHO、CDC、HRSA

先天異常治療市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2024年12月、米国FDAは、古典的な先天性副腎過形成を患う4歳以上の小児患者の治療薬として、グルココルチコイド(ステロイド)との併用でクレネシティ(クリネセルフォント)を承認しました。

- 2024年11月、 PTC TherapeuticsはAADC欠損症遺伝子治療薬のFDA承認を取得しました。これは、脳に直接投与される米国初の承認薬です。この革新的な薬剤は、小児と成人の両方の年齢層を対象としています。

- Report ID: 2702

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。