民間航空機アフターマーケット部品市場の見通し:

民間航空機アフターマーケット部品市場規模は、2025年には301億米ドルと評価され、2035年末には586億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)6.9%で成長が見込まれます。2026年には、民間航空機アフターマーケット部品の業界規模は321億米ドルに達すると推定されています。

世界の民間航空機アフターマーケット部品市場は、航空機群の規模、稼働率、民間航空当局が定める規制整備要件と密接に関係しています。Indian Aerospace & Defense Bulletin 2025年9月のレポートによると、世界の民間航空機群は、パンデミック後の交通回復と長距離輸送能力の回復に牽引され、稼働率が持続し、28,000機を超える航空機が運航しています。また、国際空港評議会の2023年9月のデータによると、世界の定期旅客輸送量は2024年に94億人に達し、義務的な耐空性および継続的な整備基準を満たすために必要な交換部品、循環部品、消耗品の需要が直接的に増加しています。さらに、FAAやEASAなどの当局による規制監督により、耐空指令と寿命制限のある部品交換スケジュールの厳格な遵守が義務付けられており、ナローボディ機とワイドボディ機の機群が確保されています。

さらに、老朽化する航空機も市場の需要を支えています。IATA 2024年12月レポートによると、世界の航空機の平均機齢は過去最高の14.8年に上昇しており、1990年の平均13.6年から2024年にかけて増加しています。これは、疲労限度や検査結果により、部品の交換頻度が大幅に増加することを示しています。さらに、部品調達が最大のコスト要素となる業界全体のメンテナンス、修理、オーバーホール活動は、航空会社やリース会社にとって依然として優先事項です。IATA 2024データでは、材料価格の高騰とサプライチェーンの正常化への取り組みの両方を反映し、MRO支出は2024年には1,040億米ドルに達すると推定されています。全体として、MRO支出と航空機の老朽化が市場の持続的な成長を牽引しています。

世界のMRO支出と総費用および総収益(2019~2024年)

2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

世界のMRO支出(10億米ドル) | 82 | 50 | 62 | 79 | 94 | 104 |

全世界の費用の割合 | 10% | 10% | 11% | 11% | 11.1% | 11.5% |

世界全体の収益の割合 | 10% | 13% | 12% | 11% | 10.3% | 10.8% |

出典: IATA 2024

キー 民間航空機アフターマーケット部品 市場インサイトの概要:

地域のハイライト:

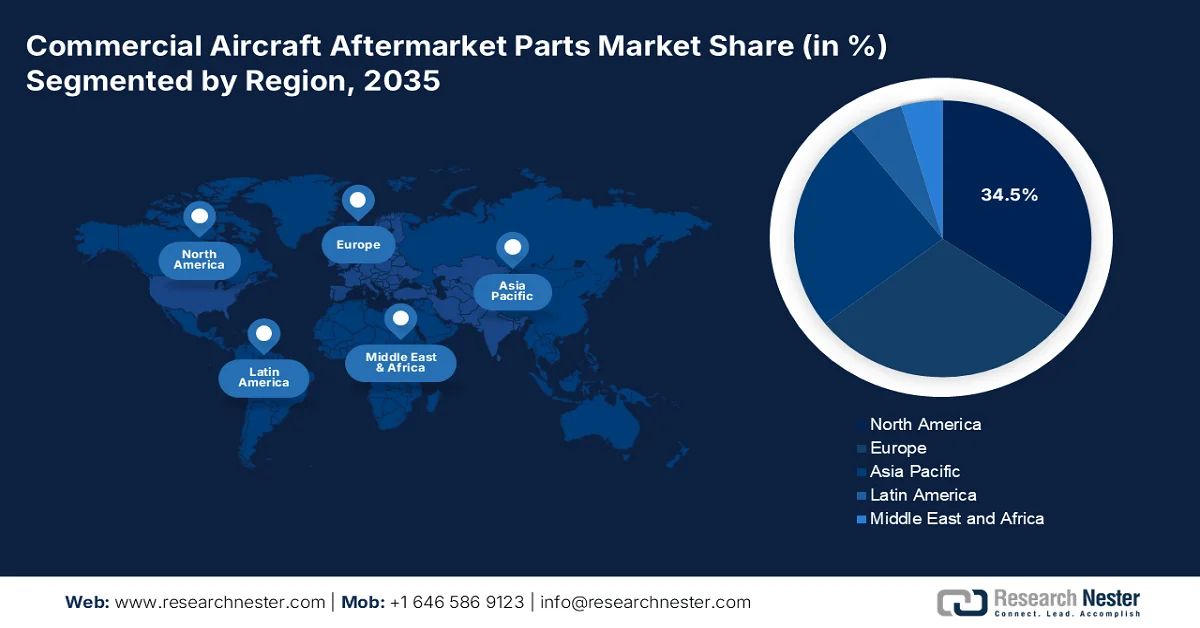

- 北米は、世界最大の航空会社とMRO拠点、FAA主導の厳格な交換義務、デジタル化されたアフターマーケットサプライチェーンの広範な導入に支えられ、2035年までに商用航空機アフターマーケット部品市場で34.5%の収益シェアを占めると予測されています。

- アジア太平洋地域は、格安航空会社による航空機の急速な増加、政府支援の航空プログラム、地域のMROインフラへの投資加速に支えられ、2026年から2035年にかけて6.5%のCAGRで拡大すると予想されています。

セグメント分析:

- 民間航空サブセグメントは、耐空性適合義務、航空機稼働率の向上、重整備サイクルの強化により、2035年までに民間航空機アフターマーケット部品市場の75.6%の主要シェアを占めると予想されています。

- MRO部品交換サブセグメントは、非裁量的な部品交換サイクル、規制指令の強化、世界的な航空機群の老朽化によるオーバーホール頻度の増加により、2035年までに最大の製品タイプシェアを占めることになります。

主な成長傾向:

- 稼働中の商用航空機群と利用率の増加

- 老朽化した艦隊の動向と拡大

主な課題:

- OEMの優位性と意匠権

- 高い資本集約性と在庫コスト

主要プレーヤー:ボーイング (米国)、エアバス (欧州)、GE エアロスペース (米国)、レイセオン テクノロジーズ (米国)、サフラン (フランス)、ルフトハンザ テクニック (ドイツ)、AAR コーポレーション (米国)、HEICO コーポレーション (米国)、ハネウェル エアロスペース (米国)、ロールスロイス (英国)、サテライト (エアバス サービス カンパニー) (デンマーク)、トライアンフ グループ (米国)、MTU エアロ エンジン (ドイツ)、エールフランス インダストリーズ KLM エンジニアリング & メンテナンス (フランス)、AJW グループ (英国)、三菱重工業 (日本)、大韓航空宇宙部門 (韓国)、エア ワークス (インド)、スタンダードエアロ (米国)、Haeco (香港)。

グローバル 民間航空機アフターマーケット部品 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 301億米ドル

- 2026年の市場規模: 321億米ドル

- 予測市場規模: 2035年までに586億米ドル

- 成長予測: 6.9% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに34.5%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、ドイツ、英国、フランス

- 新興国:インド、インドネシア、ベトナム、タイ、マレーシア

Last updated on : 6 February, 2026

民間航空機アフターマーケット部品市場 - 成長の原動力と課題

成長の原動力

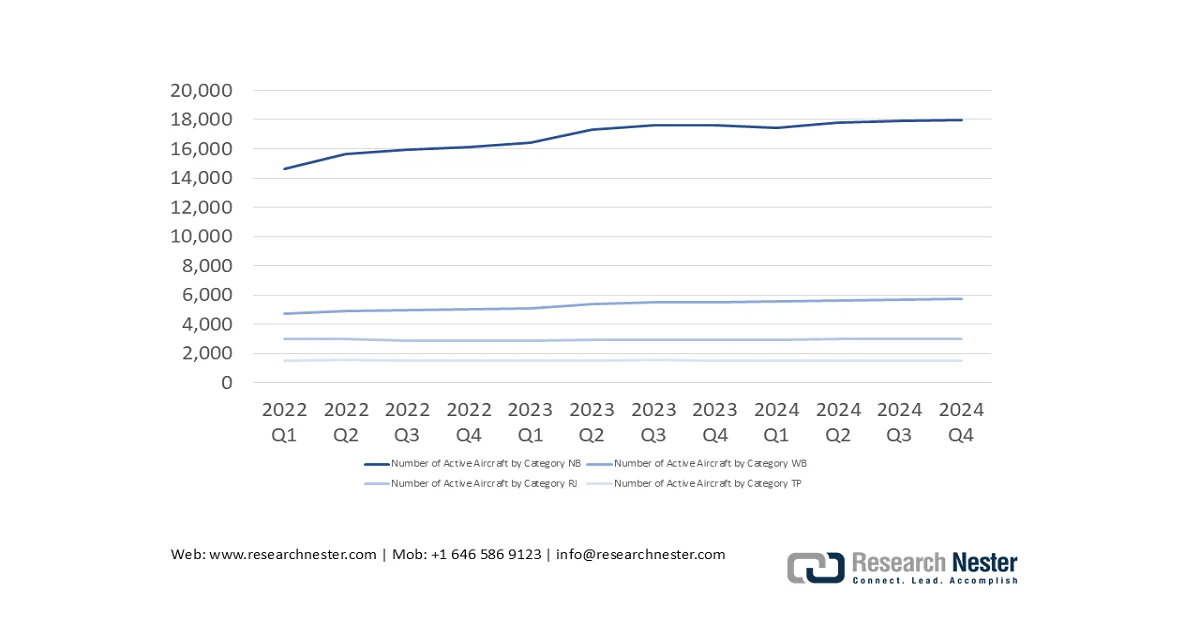

- 稼働中の民間航空機群と稼働率の増加:航空機群の拡大と利用率の向上は、民間航空機アフターマーケット部品市場の主要な牽引役です。IATA 2024データによると、世界の稼働中の航空機のシェアは2024年も85%で安定しており、国際線の再開と航空機の1日あたりの飛行時間の増加により、稼働率は力強く回復すると予想されています。稼働率の上昇は、エンジン、着陸装置、航空電子機器、消耗品の摩耗を直接的に促進し、交換サイクルを短縮します。さらに、レポートでは、世界の有償旅客キロが年間8.0%増加しており、航空機1機あたりの飛行サイクルが長くなると指摘されています。アフターマーケットサプライヤーにとって、これは新造機の納入ではなく、飛行時間に基づく整備スケジュールに結びついた予測可能な需要増加につながります。

カテゴリー別現役航空機数

出典: IATA 2024

- 老朽化した航空機群の動向と拡大:市場の需要は、航空機の設置ベースの拡大と平均機齢の上昇によって推進されています。IATA 2024レポートによると、2024年の世界航空機群は33,271機に達し、毎年1.9%の増加が見込まれており、大規模な市場が創出される見込みです。さらに、世界の航空機群の相当部分が老朽化しており、老朽化した航空機プログラムでは、より集中的なメンテナンスと部品消費の増加が必要になります。この傾向により、MROプロバイダーと部品サプライヤーは、旧式部品の在庫を保有するとともに、データ分析を統合して旧式システムの故障率を予測する必要に迫られています。さらに、構造修理や腐食関連部品の交換需要の急増は、特定の部品カテゴリーにおいて予測可能な需要源となっています。

- 短距離・地域旅行向けナローボディ機の増加:政府が発表した交通データは、短距離・国内旅行の力強い回復を示しており、ナローボディ機の利用率を押し上げています。さらに、ARSA 2022~2032レポートでは、世界の商用航空機の保有数は28,000機以上になると予想されており、これは主に短・中距離路線で使用されるナローボディ機によって牽引されると示されています。さらに、ナローボディ機はサイクルカウントが高いため、ブレーキ、ホイール、航空電子機器、消耗品の交換時期が早くなります。さらに、航空当局は、短距離路線での離着陸頻度が高いことが疲労摩耗を促し、継続的な耐空性向上プログラムの下での間隔と義務的な部品交換を増加させると指摘しています。全体として、中期的には、ワイドボディ機よりもナローボディプラットフォームの市場需要が急速に増加すると予想されます。

ナローボディ機隊概要

地域 | 艦隊 |

アフリカ | 430 |

中東 | 505 |

アジア太平洋地域 | 1,690 |

北米 | 4,062 |

ヨーロッパ | 3,931 |

出典: ARSA 2022~2032レポート

課題

- OEMの優位性と設計権: OEMは設計データと知的財産権を管理しており、しばしば制限的な契約や電力供給契約(PBA)を通じて航空会社を自社の部品エコシステムに閉じ込めています。そのため、独立系メーカーが参入できる商用航空機アフターマーケット部品市場は限定的となっています。主要な戦場となっているのは、代替部品の使用を認める米国の部品メーカー承認プロセスです。さらに、活発なPMA(Personal Association of Participants and Replacement Parts Association)は、競争促進に向けた継続的な取り組みを示しています。改造・交換部品協会(Modification and Replacement Parts Association)はこれらの権利を積極的に主張し、OEMの優位性に反対する独立系メーカーの声を代弁しています。

- 高い資本集約度と在庫コスト:部品市場では、航空会社のAOGサービスレベル契約(SLA)を満たすために、動きの遅い高価値部品の在庫に多額の資本が投入されます。これは財務を圧迫し、大きなリスクを生み出します。大手企業は、高度なサプライチェーン分析と広大なグローバルネットワークを通じてこのリスクを軽減し、在庫の最適化を実現しています。さらに、大手流通業者は数億ドル規模の在庫を抱えており、これが小規模な企業が幅広い部品の供給で競争する上での障壁となっています。

民間航空機アフターマーケット部品市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.9% |

|

基準年市場規模(2025年) |

301億ドル |

|

予測年市場規模(2035年) |

586億ドル |

|

地域範囲 |

|

民間航空機アフターマーケット部品市場のセグメンテーション:

エンドユーザーセグメント分析

民間航空サブセグメントは、市場のエンドユーザーセグメントをリードしており、2035年までにシェア値の75.6%を維持する見込みです。このセグメントは、航空機の安全性と信頼性を確保するための必須の耐空性指令と定期検査に準拠する必要性によって推進されています。この需要の規模は、2023年3月の米国運輸統計局レポートに示されています。これによると、米国の航空会社は推定8億5,300万人の乗客を輸送しました。これは、前年からの大幅な回復であり、航空機の稼働率の増加とそれに続くメンテナンスのための部品消費に直接相関しています。この運用の回復は、航空会社がアフターマーケット需要の主な供給源としての地位を固めます。さらに、航空機リースの急速な拡大と保管航空機の運用への復帰により、重整備訪問が激化し、民間航空セグメント全体で認定アフターマーケット部品と消耗品の需要が加速しています。

製品タイプセグメント分析

MRO部品交換サブセグメントは、厳格な規制整備スケジュールを満たすために不可欠な、任意ではない部品交換を網羅しているため、製品タイプ別で最大のシェアを占めています。この需要は非弾力的で周期的であり、飛行時間と周期に左右されます。この活動の重要な規模は、規制当局の監視によって強調されています。連邦航空局は、MRO部品市場を直接的に活性化させる義務的な検査および交換活動の重要な指標である、新たな耐空性指令を発行しました。この継続的な規制主導の要件により、これらのセグメントは持続的な収益優位性を確保しています。さらに、世界的な航空機の老朽化と航空会社が採用している耐用年数延長戦略により、部品のオーバーホールの頻度と範囲が増加しており、MRO部品交換に対する安定した大量の需要をさらに強化しています。

航空機タイプセグメント分析

ナローボディ機は、民間航空機のアフターマーケット部品市場をリードするセグメントです。その世界的な巨大なフリートサイズと、短・中距離路線の高密度での利用率の高さが、摩耗とメンテナンス間隔を加速させています。フリートの成長は、ボーイング社の2023年6月の民間市場レポートに基づいています。同レポートでは、今後20年間の新規航空機に対する世界の予測需要の75%以上を単通路機が占め、そのインストールベース、ひいてはアフターマーケット部品の消費が拡大し続けると述べられています。この継続的なフリート拡大は、ナローボディセグメントがアフターマーケット部品の量において長期的に主導権を握っていることを示しています。さらに、毎日のフライトサイクルが高いナローボディフリートを運航する格安航空会社の優位性がメンテナンス頻度を高め、アフターマーケット部品のリピート需要をさらに押し上げています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

成分 |

|

航空機の種類 |

|

製品タイプ |

|

流通チャネル |

|

エンドユーザー |

|

材料 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

民間航空機アフターマーケット部品市場 - 地域分析

北米市場の洞察

北米は市場を支配しており、最大の市場であり、2035年までに地域の収益シェアの34.5%を占めると予想されています。このリーダーシップは、米国を中心とした世界最大のMROおよび航空会社の航空機群の拠点によるものです。主な推進要因としては、継続的な重整備を必要とする老朽化したナローボディ機の高密度な集中、部品交換の義務化を促す厳格なFAA規制の義務、大手OEMおよび販売業者の存在などが挙げられます。さらに、主なトレンドは、アフターマーケットの効率性と予測可能性を高める航空R&Dおよびインフラへの米国連邦政府の投資に支えられたサプライチェーンと部品追跡の急速なデジタル化です。さらに、巨大な航空宇宙企業の存在は、アフターマーケットの部品とサービスの主要なハブとしてのこの地域の地位を高めています。

米国の民間航空機アフターマーケット部品市場は、高い稼働率、規制に基づくメンテナンス、そして拡大する国内供給能力によって支えられています。ボーイング社の2024年12月レポートによると、2024年には約7,900機の現役航空機があり、ナローボディ機が国内運航の大部分を占め、ホイール、ブレーキ、アビオニクスの交換率を押し上げています。さらに、旅客数も増加しており、需要の増加、フライトサイクルの延長、そして義務的なメンテナンスイベントの回数の増加につながっています。こうした需要を支えるため、業界の投資はアフターマーケットの供給能力を強化しています。2025年11月には、アヴコン・インダストリーズがカンザス州に33,000平方フィートの部品製造施設を開設し、交換部品や改造部品の内製化を強化します。さらに、2023年7月には、丸紅がダイバーシファイド・エアロ・サービスの株式50%を取得したことで、米国における消耗部品および循環部品の流通が拡大し、アフターマーケットの持続的な成長と供給の回復力を支えることになります。全体的に、交通量の増加、規制監督、航空機の稼働率の高さが、米国のアフターマーケットの安定した成長を支え続けている。

カナダの市場は、航空交通量の増加、貨物の拡大、規制政策の強化に支えられ、着実な成長を遂げています。カナダ政府の2025年7月のデータによると、2024年にはカナダの空港が取り扱う航空貨物量は1.60トンで、eコマースの成長と路線拡大による航空機の稼働率と部品交換頻度の増加により、5.2%の増加となります。旅客数も4%増加し、8大空港で5,700万人の乗客が検査を受け、パンデミック前の水準を超え、主要ハブ空港での運航強度が持続していることを示しています。さらに、1,900の認定空港ネットワークにわたるNAV Canadaによる空域管理は、航空機の移動レベルの高さをさらに反映しています。カナダ運輸省の安全、セキュリティ、持続可能性への取り組みは、カナダ市場の継続的な成長に対する需要を強化しています。

APAC市場インサイト

アジア太平洋地域の民間航空機アフターマーケット部品市場は最も急速に成長しており、2026年から2035年の予測期間中、6.5%の年平均成長率(CAGR)で成長する見込みです。この市場は、増加する旅客需要に対応するための爆発的な機体拡充によって牽引されています。市場の成長は主に、東南アジアとインドの格安航空会社による新世代ナローボディ機の急速な調達によって促進されており、これらはアフターマーケットの大きな需要へと成熟していくと予想されます。さらに、インドのUDANスキームなどの政府の航空支援政策、MROインフラへの大規模な投資、そして地域サプライチェーンのレジリエンス強化に対する戦略的ニーズも、市場の成長を牽引する要因となっています。航空会社がこの地域で事業を拡大するにつれて、アフターマーケット部品とサービスの需要は大幅に増加すると予想されます。

インドの市場は急速に拡大しており、その背景として、堅調な輸送量の増加、機材の拡充、そして規制に基づく整備要件の厳格化が挙げられます。Digital Sansad March 2025によると、インドは2023年から2024年にかけて3億7,600万人以上の航空旅客を取り扱うと予想されており、これは国内線および国際線の持続的な成長を反映しており、航空機の稼働率と整備サイクルの延長につながっています。さらに、商用航空機の増加は、高頻度の短距離路線を運航するナローボディ機プラットフォームの需要を牽引しており、消耗品、交換部品、耐用年数制限のある部品の交換需要が急増しています。さらに、ICAO基準に準拠したDGCA(インド航空運航局)の厳格な耐空性および安全性に関するコンプライアンスも、市場の需要を後押ししています。

大規模な航空機群の稼働率、力強い交通回復、そして厳格な規制監督が、中国の民間航空機アフターマーケット部品市場を支えています。中華人民共和国の2024年12月の報告書によると、チャイナ エアラインは2023年に7億人以上の乗客を運び、国内旅行の完全な回復を示し、ナローボディ機群全体のフライトサイクルの高速化を促進しました。さらに、航空貨物と郵便物の増加は、貨物機関連の構造部品とシステム部品の需要を強化しています。一方、ボーイングの2024年8月の報告書によると、民間航空機群は4,345機を超え、消耗品、交換部品、寿命が限られた部品の交換を加速させる高頻度の短距離および中距離運航を支配しています。さらに、ICAO基準に沿ったCAACの耐空性指令の継続的な施行により、コンプライアンス主導のアフターマーケット需要が継続的に確保され、着実な市場成長を支えています。

ヨーロッパ市場の洞察

欧州の民間航空機アフターマーケット部品市場は、大手ネットワークキャリアが支配する成熟した高価値航空機群と、独立したMROプロバイダーの堅牢なネットワークによって特徴付けられます。主な推進力は、主に主力のナロープロバイダーの航空機群の高齢化です。さらに、欧州航空安全機関などの規制当局は、安全および環境規制を通じて市場を活性化させる上で重要な役割を果たしています。主要国であるフランス、英国、ドイツは、この地域の主要プレーヤーにとって競争の激しい環境となっています。この成長は、貨物システム部品と大幅な構造変更に対する特定の需要を生み出すeコマースに牽引された、この地域の貨物機改造市場の大幅な成長によってさらに特徴付けられます。さらに、欧州内の持続的な短距離トラフィックは交換サイクルを加速させ、それによって地域全体の定期的なアフターマーケットの需要を強化しています。

ドイツ市場は、高い航空機稼働率、活発な貨物輸送、そして発達した航空エコシステムに支えられています。IATA(国際航空運送協会)の2025年2月のデータによると、航空業界はGDPに1,427億米ドルを貢献し、150万人の雇用を支えており、サポート航空会社やMROプロバイダー全体の継続的な運用集約性を強調しています。さらに、2023年にはドイツの空港が470万トンの航空貨物を取り扱い、世界第3位の貨物市場となり、貨物機の改造、構造部品、貨物システム部品の需要を牽引しています。旅客輸送は7,110万人の国際線出発便で依然として大部分が国際線であり、ヨーロッパからの出発便が全体の78%を占めているため、ナローボディ機の高い利用率と頻繁な整備サイクルが維持されています。全体として、ドイツの市場は着実に成長しています。

英国の民間航空機アフターマーケット部品市場は、高い国際接続性、機体稼働率の高さ、そして厳格な規制監督を特徴としています。英国政府の2024年12月のデータによると、2023年の英国の空港の旅客数は2億4,090万人で、その大部分は国際旅行によるもので、ナローボディ機とワイドボディ機の稼働率が高い状態が続いています。さらに、2024年3月のヒースロー空港のデータによると、同空港だけで2023年に7,900万人の旅客数を処理しており、頻繁なメンテナンスと部品交換サイクルが強化されています。さらに、英国CAA(消費者庁)およびEASA(欧州航空安全局)の耐空性要件への継続的な準拠により、航空会社や独立系MROプロバイダー全体において、認定アフターマーケット部品に対する継続的な需要が確保されています。

主要な民間航空機アフターマーケット部品市場プレーヤー:

- ボーイング(米国)

- エアバス(ヨーロッパ)

- GEエアロスペース(米国)

- レイセオンテクノロジーズ(米国)

- サフラン(フランス)

- ルフトハンザ テクニック(ドイツ)

- AAR Corp.(米国)

- HEICOコーポレーション(米国)

- ハネウェル・エアロスペース(米国)

- ロールス・ロイス(英国)

- Satair(エアバスサービス会社)(デンマーク)

- トライアンフグループ(米国)

- MTUエアロエンジン(ドイツ)

- エールフランス インダストリーズ KLM エンジニアリング&メンテナンス(フランス)

- AJWグループ(英国)

- 三菱重工業(日本)

- 大韓航空航空宇宙部門(韓国)

- エアワークス(インド)

- スタンダードエアロ(米国)

- Haeco(香港)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ボーイングはOEMとしての地位を活かし、ボーイング・グローバル・サービス部門を通じて包括的なデジタルエコシステムを提供しています。その戦略は、部品販売を長期的なデータドリブン型サービス契約へと転換することに重点を置いており、膨大な機体から得られるデータ分析を用いて部品の故障予測と在庫の最適化を行い、顧客にとって高い機体稼働率を確保することを目指しています。2025年度の年次報告書によると、同社の売上高は894億6,300万米ドルです。

- エアバスは、自社ポートフォリオにおけるサービスを通じて、民間航空機のアフターマーケット部品市場において積極的に競争を展開し、収益シェアの拡大を目指しています。主要な取り組みの一つは、飛行中のデータを分析して予知保全を可能にするスカイワイズ・データ・プラットフォームです。これにより、航空会社は部品を積極的に発注でき、エアバスはアフターマーケットのサプライチェーンと物流を効率化できます。2024年の売上高は692億3,000万ユーロでした。

- GEエアロスペースも市場のトッププレーヤーであり、自社のエンジンフリートと密接に連携しています。同社のTrueChoiceサービスは、部品の個別販売から時間単位の電力契約への戦略的転換を示しています。GEはエンジンから得られる高度なセンサーデータを活用することで、部品の寿命を予測し、交換部品を事前に手配することで、エンジンの稼働時間を最大化し、継続的なサービス収益モデルを構築しています。

- レイセオン・テクノロジーズは、傘下のコリンズ・エアロスペースとプラット・アンド・ホイットニーを通じて、民間航空機の航空電子機器およびエンジン向けアフターマーケット部品市場において圧倒的なシェアを誇っています。同社の戦略は、垂直統合と、コリンズ・エアロスペース・コネクター・サービスなどのデジタルツールを軸としています。これらのサービスは、運用データを用いて部品のジャストインタイム配送を監視・確保し、オペレーターのコスト削減に貢献しています。

- サフランは、着陸システム、ナセル、客室内装の市場における主要プレーヤーです。同社は、主にサフランのカスタマーケアプログラムを通じて、サービス提供範囲の拡大に戦略的に重点を置いています。これらのサービスでは、部品の状態監視にデータ分析を活用し、部品のリサイクルや再生といった持続可能な循環型経済の取り組みを重視し、部品のライフサイクルを延長しています。

以下は、世界市場で活動している主要プレーヤーのリストです。

民間航空機アフターマーケット部品市場は、熾烈な競争と統合が繰り広げられており、主要企業は戦略的買収、長期サービス契約、デジタルサプライチェーンソリューションを通じて市場シェアの拡大に努めています。大手OEMは独自の部品認証を活用し、大手独立系ディストリビューターは広大なグローバルネットワークとMROパートナーシップを通じて競争を繰り広げています。例えば、2024年10月、VSE CorporationはKellstrom Aerospace Group, Inc.を買収する正式契約を締結したことを発表しました。戦略的取り組みは、部品のリサイクルや再生プログラム、航空会社の可用性向上と航空機の地上滞在時間短縮のための高度な在庫・データ分析への投資など、持続可能性にますます重点を置いています。

民間航空機アフターマーケット部品市場の企業概要:

最近の動向

- 2026年1月、アダニ・ディフェンス・アンド・エアロスペースは、インドにおける統合型地域輸送機エコシステムの構築に関する覚書(MoU)を締結しました。両社は、航空機製造、サプライチェーン、アフターマーケットサービス、パイロット訓練といった分野における協業を目指しています。

- 2026 年 1 月、 Jet Parts Engineering は、高度にエンジニアリングされた航空機部品の世界的大手設計、製造、サプライヤーである TransDigm Group (NYSE: TDG) に買収されたことを発表しました。

- 2025年6月、東レ・アドバンスト・コンポジッツ、ダヘル、TARMAC Aerosaveは、民間航空機製造における共同の航空機使用済みリサイクルプログラムの開始を発表しました。エアバスと協力し、この共同イニシアチブは、連続繊維強化熱可塑性複合材製の使用済み二次構造部品を回収・再利用することで、航空宇宙製造におけるリサイクル技術の推進に重点を置きます。

- Report ID: 2239

- Published Date: Feb 06, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。