航空機ターボファンエンジン市場 航空機ターボファンエンジン市場の見通し:

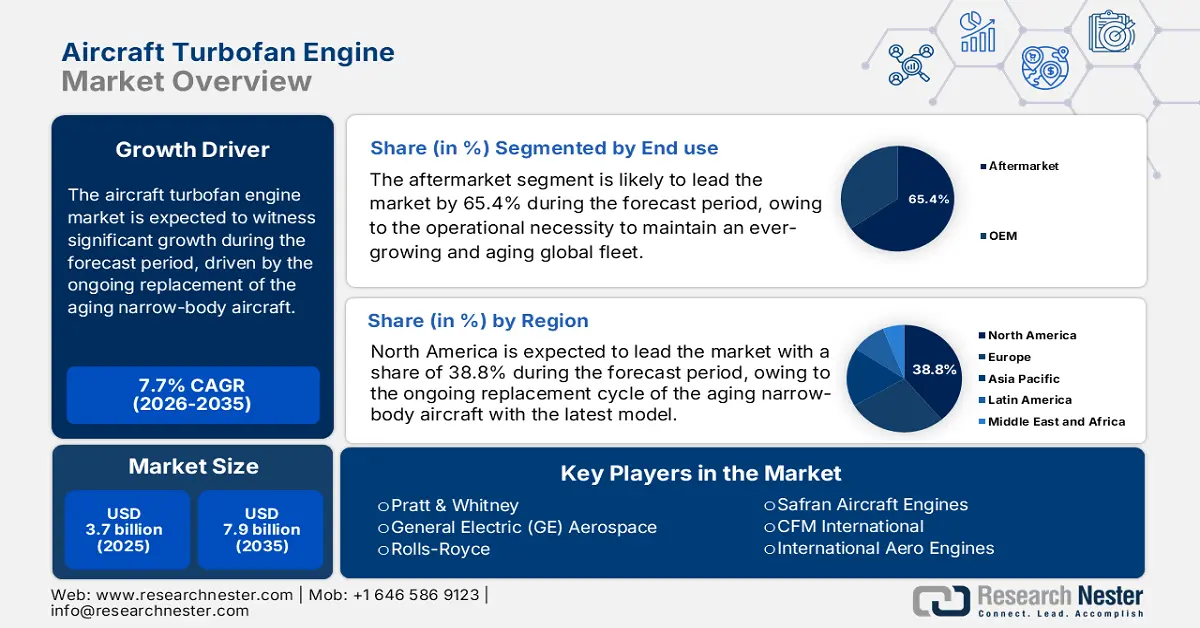

航空機ターボファンエンジン市場規模は2025年に37億米ドルと評価され、2035年末までに79億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)7.7%で成長が見込まれます。2026年には、航空機ターボファンエンジンの業界規模は41億米ドルに達すると推定されています。

航空機ターボファンエンジン市場の需要は、主に民間航空における持続的な航空機群の成長、老朽化したナローボディ機の継続的な更新、および燃料効率と排出ガス性能を改善するための規制圧力によって推進されています。 2023年3月の米国運輸省のデータからの報告によると、米国の航空会社の乗客の搭乗者数は急増しており、2022年には8億5,300万人に達したと報告されています。 このデータは、航空機の利用率の向上と長期的な交通量増加傾向への回復を示しています。 さらに、航空機群の拡大は、元の機器の設置およびアフターマーケットサービスのためのターボファンエンジンの長期調達を直接サポートします。 FAAはさらに、米国の航空会社の航空機群は2045年までに4,829機から6,854機に増加すると予想されており、エンジンのメンテナンス、修理、オーバーホール(MRO)の需要を高める利用率を維持すると指摘しています。

さらに、航空機ターボファンエンジン市場の財務構造は、メンテナンス、修理、オーバーホールサービスが多額の継続的な収益源を生み出すアフターマーケットに大きく偏っています。これは、世界中に数万基設置されているエンジンベースの運用ライフサイクルに直接関連しています。国際航空運送協会(IATA)は、MRO支出が航空会社にとって重要なコストセンターであり、エンジン関連作業が大部分を占めていると指摘しています。業界の健全性は、航空会社の収益性と交通量の回復に密接に関連しています。例えば、2024年1月のIATAデータによると、2023年の世界の有償旅客キロメートルは94.1%でした。このレポートは、エンジンの利用率と関連サービスニーズの力強い回復を示しています。この回復は、新エンジンのOEM生産率と持続的なアフターマーケット活動の両方を支えていますが、このセクターは依然としてマクロ経済サイクルとサプライチェーンの制約の影響を受けやすい状況です。

キー 航空機ターボファンエンジン 市場インサイトの概要:

地域別洞察:

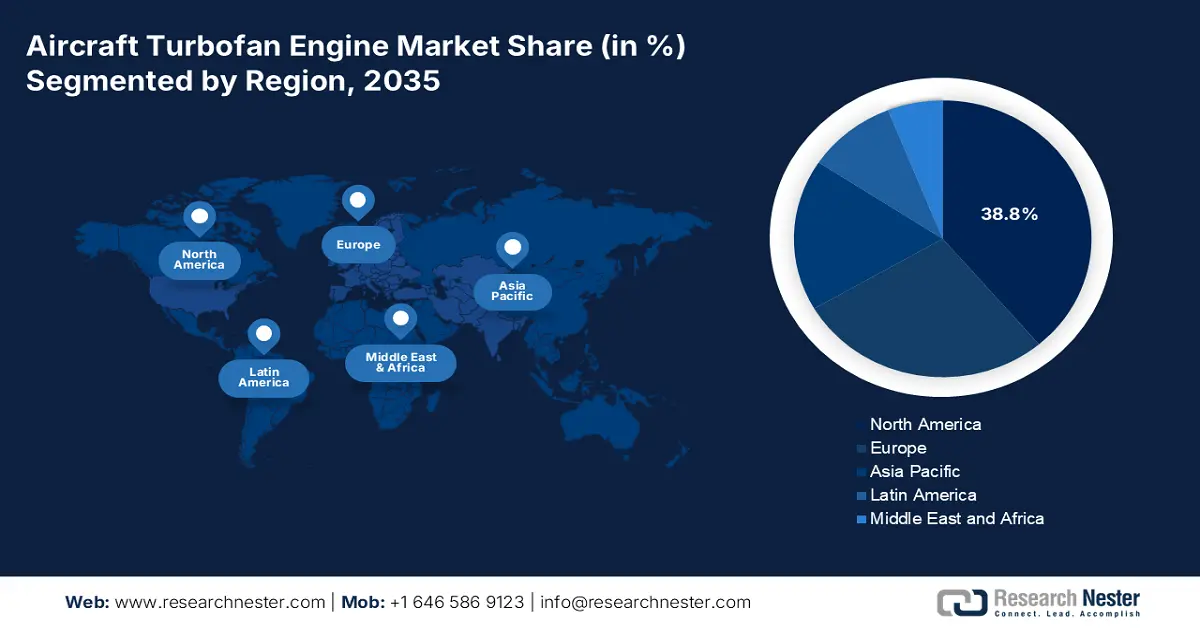

- 北米は、大規模な設置基盤とOEMの集中、継続的なナローボディ機の交換サイクル、防衛関連の研究開発投資に支えられ、2035年までに航空機ターボファンエンジン市場の38.8%のシェアを占めると予測されています。

- アジア太平洋地域は、急速な旅客数の増加、航空会社の航空機群の増強の加速、政府主導の航空宇宙産業化の取り組みにより、2026年から2035年にかけて5.8%のCAGRで拡大すると予想されています。

セグメント分析:

- 航空機ターボファンエンジン市場においては、世界的に航空機の老朽化と拡大に伴うメンテナンス頻度の増加や、長期的なパフォーマンスベースのサービス契約の普及により、アフターマーケットの最終用途サブセグメントが2035年までに65.4%のシェアを占めると予測されています。

- プラットフォーム分野では、世界的な航空機近代化プログラムと、大規模なエンジン調達およびサービス需要を支える旅客交通の回復により、商業航空が予測期間を通じて主要なシェアを占めることになります。

主な成長傾向:

- 商業航空旅客数と航空機利用率の増加

- 政府の防衛費と軍用航空費

主な課題:

- 莫大な資本と研究開発費

- 複雑な長期サイクルのサプライチェーン統合

主要プレーヤー:ゼネラル・エレクトリック(GE)エアロスペース(米国)、ロールス・ロイス(英国)、サフラン・エアクラフト・エンジンズ(フランス)、CFMインターナショナル(米国)、インターナショナル・エアロ・エンジンズ(IAE)、エンジン・アライアンス(米国)、MTUエアロ・エンジンズ(ドイツ)、アビオ・エアロ(イタリア)、IHI株式会社(日本)、三菱重工航空エンジンズ(日本)、川崎重工業(日本)、ハネウェル・エアロスペース(米国)、テキストロン・アビエーション(米国)、GKNエアロスペース(英国/スウェーデン)、バーラト・エレクトロニクス・リミテッド(BEL)(インド)、ヒンドゥスタン・エアロノーティクス・リミテッド(HAL)(インド)、韓国航空宇宙産業(KAI)(韓国)、コンポジット・テクノロジー・リサーチ・マレーシア(CTRM)(マレーシア)、クイックステップ・ホールディングス(オーストラリア)。

グローバル 航空機ターボファンエンジン 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 37億米ドル

- 2026年の市場規模: 41億米ドル

- 予測市場規模: 2035年までに79億米ドル

- 成長予測: 7.7% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.8%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:アメリカ、フランス、イギリス、ドイツ、中国

- 新興国:中国、インド、日本、韓国、ブラジル

Last updated on : 22 December, 2025

航空機ターボファンエンジン市場 - 成長の原動力と課題

成長の原動力

- 商業航空旅客輸送量と航空機の稼働率向上:政府の航空交通データによると、旅客数は持続的に回復し、長期的に増加しており、稼働率の向上、整備サイクルの促進、航空機の更新を通じてターボファンエンジンの需要が直接的に増加しています。2025年8月のIATAレポートでは、2024年の航空旅客搭乗者数は1億1,690万人とさらに増加し、需要レベルへの回帰を反映していると示されています。旅客輸送量の増加により、航空会社は航空機の稼働率を最大限に高める必要が生じ、エンジンの飛行時間、整備工場への訪問回数、予備エンジンの必要量が増加します。調達の観点から見ると、航空会社は長期エンジン整備契約を延長し、燃費の悪い旧型航空機の交換を促進することで対応しています。この傾向はターボファンOEMにとって構造的に重要であり、稼働率に起因する摩耗は非裁量的であるため、MROが重要な役割を果たします。

- 政府の防衛および軍用航空支出:防衛予算の増加は、輸送偵察機や次世代戦闘機に使用される軍用ターボファンエンジンの需要を直接的に支えています。米国陸軍省は2023年3月に、米国国防総省が2024年に8,420億ドルの予算を計上し、航空推進システムを中核的な維持管理および近代化の優先事項に挙げていることを示しました。米空軍は、航続距離、推力、燃費を向上させるため、エンジンのアップグレードと適応型エンジンプログラムへの資金提供を継続しています。同様の傾向はアジアとヨーロッパでも見られ、政府は空輸および哨戒能力を拡大しています。民間航空とは異なり、防衛主導のエンジン需要は景気循環の影響を受けにくく、契約で担保されているため、安定した長期収益の見通しが得られます。サプライヤーにとって、防衛プログラムは数十年にわたる維持管理およびオーバーホール契約を提供し、多くの場合、景気低迷の影響を受けません。

米国における国防総省の支出(2022~2025年)

年 | 米国国防予算権限(10億米ドル) | 航空/推進の関連性 |

2022 | 766 | 艦隊の維持管理、エンジンのオーバーホール |

2023 | 816 | 航空機の準備、エンジンのアップグレード |

2024 | 842 | 次世代推進プログラム |

2025 | 880以上(提案) | 先進エンジン研究開発、維持 |

出典:会計監査官 2024年4月

- 先進推進技術への政府支援による研究資金:公的研究開発資金は、次世代ターボファン技術の商業化を促進します。NASAと米国エネルギー省は、持続可能な航空推進技術の改良計画に基づく推進研究を共同で支援しており、今後数十年で航空燃料消費量を数十億ガロン削減し、長期的なエンジン交換需要の強化につながる可能性があります。これらのプログラムは、OEMの技術リスクを低減し、イノベーションサイクルを短縮します。サプライヤーにとっては、政府支援による研究開発は、先行者利益と、将来的に公共部門の航空機と調達における整合性を確保します。また、国内サプライチェーンと航空宇宙製造業の長期的な競争力強化にもつながります。

課題

- 莫大な資本と研究開発費:新しいターボファンエンジンの開発には、最低限の投資と10年に及ぶ開発サイクルが必要です。この高いリスク障壁により、新規参入は最も規模が大きく、最も強い関心を持つ企業に限られています。例えば、大手企業は、ギアードターボファンエンジンに20年以上も多額の投資を行って初めて利益を上げています。この資金投入は新規参入者にとって非常に困難であり、航空機ターボファンエンジン市場が3大OEMに集約されていることからもそれが分かります。航空宇宙産業における資金調達は、エンジンプログラムが大手航空宇宙企業にとって最大の研究開発費であり、最初の販売までに何年もかけて資金を消費していることを浮き彫りにしています。

- 複雑で長期にわたるサプライチェーン統合:ターボファンエンジンのサプライチェーンは、単結晶タービンブレードなどの高信頼性部品を製造する専門のティア1およびティア2サプライヤーからなるグローバルネットワークです。新規参入企業は、既存企業との長期契約によって固定化されることが多いこれらの関係を確保し、維持する必要があります。例えば、ドイツのある企業は、緊密なパートナーシップを通じて、数十年にわたり高圧タービンの専門企業としての地位を確立しています。

航空機ターボファンエンジン市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.7% |

|

基準年市場規模(2025年) |

37億ドル |

|

予測年市場規模(2035年) |

79億ドル |

|

地域範囲 |

|

航空機ターボファンエンジン市場のセグメンテーション:

最終用途セグメント分析

エンドユースセグメントでは、アフターマーケットサブセグメントが航空機ターボファンエンジン市場で支配的であり、2035年までにシェア値の65.4%を保持すると予想されています。このセグメントは、航空会社の運営費用のかなりの部分を占めるメンテナンスコストにおいて、増加と老朽化が続く世界的な航空機群を維持するという運用上の必要性によって推進されています。時間単位の電力供給などの長期的なパフォーマンスベースのサービス契約への移行により、OEMは新しいエンジンの販売サイクルとは関係なく、安定した高利益率の収益源を確保できます。重要な統計的推進力は、航空旅行とそれに続くメンテナンス活動の持続的な需要です。2025年6月のFAAのレポートでは、IFRフライトが商業航空貨物を表し、ターボファンエンジンを使用するビジネスジェットの運航は3.4%増加して1,610万便となり、航空機の利用率と飛行時間の回復を示していると述べています。

プラットフォームセグメント分析

プラットフォームセグメントでは、民間航空が紛れもないリーダーであり、航空機ターボファンエンジン市場の需要と収益の大部分を占めています。これは、燃費向上と厳しい排出ガス目標の達成を目的とした大規模な世界的な航空機群更新および拡張プログラムによって推進されています。このセグメントの成長は、主にアジア太平洋地域における旅客輸送量の回復と長期的な成長予測と本質的に結びついています。2023年9月の米国運輸統計局によると、2023年の重要な統計指標は、セクターの回復と規模を強調しています。米国の航空会社は2023年第2四半期に55億米ドルの利益を上げました。これは2022年第2四半期から改善しており、エンジンの調達と整備を牽引する民間セクターの力強い財務回復と事業規模を示しています。

エンジンタイプセグメント分析

ナローボディ機エンジンのサブセグメントは、エンジンタイプの中で最大の収益シェアを占め、世界の航空産業の主力として機能しています。この優位性は、エアバスA320neoやボーイング737 MAXファミリーなど、航空機ターボファンエンジン市場のトッププレーヤーが採用する次世代エンジンをほぼ独占的に搭載した航空機の大量生産によるものです。需要は、格安航空会社の成長と、世界中で効率的な短・中距離路線の接続ニーズによって推進されています。この傾向を浮き彫りにする極めて重要な統計は、継続的な受注残と納入への重点です。例えば、連邦航空局(FAA)の航空宇宙予測では、単通路機が新しい商用ジェット機の納入の大部分を占めると予測されており、このエンジンタイプの長期的な優位性を確固たるものにしています。

当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

推力 |

|

テクノロジー |

|

プラットフォーム |

|

成分 |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

航空機ターボファンエンジン市場 - 地域分析

北米市場の洞察

北米は航空機ターボファンエンジン市場を支配しており、2035年までに38.8%のシェアを占めると予想されています。大手OEMと大規模で成熟した設置済み航空機群が市場を牽引しています。主な商業的推進力は、老朽化したナローボディ機を次世代の燃費の良いモデルに更新するサイクルが進行中であり、これにより排出基準に準拠し、運用コストが削減されます。これは、FAAが米国の航空会社の乗客数の増加を予測していることから、国内航空交通の着実な回復によって裏付けられています。これは、FAAが米国の航空会社の乗客数の増加を予測していることから、国内航空交通の着実な回復によって裏付けられています。支配的な傾向は、F-35などのプログラムを通じて安定した研究開発資金と生産ベースロードを提供する防衛支出の深い統合です。現在、厳しい環境規制が、持続可能な航空燃料対応および高度なハイブリッド電気推進技術への投資を刺激しています。

米国の航空機ターボファンエンジン市場は、国防総省の投資と規制主導の商業的イノベーションの相乗効果によって特徴付けられる。国防費は、次世代制空戦闘機などのプログラムに適応サイクルおよび熱管理エンジン技術のブレークスルーを要求する基礎的な研究開発および生産規模を提供し、これは米国で概説されているように、2022年10月のCSISの報告書では、タービンエンジンプログラムを改善するための陸軍支出に2022年に2億7000万ドルが割り当てられたと報告されている。さらに、プラット・アンド・ホイットニーは2025年9月に、共同戦闘機(CCA)で使用するための小型ターボファンエンジンファミリーの重要なテストを完了したと発表しました。このテストにより、CCAプラットフォームで使用するためにこれらの既存エンジンの推力を上げることができることが確認されました。この発表は、軍用ターボファンの需要、エンジンの改修およびアップグレードプログラム、および長期維持契約の成長を支えています。

米国国防総省の航空機ターボファン投資(2022~2025年)

年 | プログラム | 資金調達額(百万米ドル) | 詳細? |

2022 | 陸軍ITEP(ターボシャフト) | 260 | ブラックホーク/アパッチエンジンへの最高資金 |

2022-2027 | 陸軍改良タービン | 921(合計) | 次世代ターボシャフト開発 |

2023年以降 | F-35 AETP(ターボファン) | 議論中 | アダプティブエンジン vs. 拡張パッケージ |

2025 | DARPA AFRE(ターボファン) | 65.1 | タービンベースの複合サイクルエンジン |

出典: CSIS 2022年10月

カナダの航空機ターボファンエンジン市場は、ビジネス航空と地域的な接続性への強い特化と、国内産業の専門知識によって形成されています。このセクターは、2023年5月にプラット・アンド・ホイットニー・カナダが、セスナ・サイテーション・アセント・ビジネスジェットの動力源として新型PW545Dエンジンが選定されたと発表したことで、大きな後押しを受けました。このエンジンは主にその用途向けに設計されており、燃費向上、推力増大、そして6,000時間へのオーバーホール間隔延長を約束しています。この開発は、4,600台以上、2,200万飛行時間の運用実績を持つ実績のあるPW500プラットフォームを活用しており、世界の小型から中型ビジネスジェットセグメントに信頼性が高く経済的に魅力的な推進力を提供するというカナダの戦略的役割を実証しています。これは、国の航空宇宙の強みと一致し、航空機群の近代化目標を支援します。

APAC市場インサイト

アジア太平洋地域は、航空機ターボファンエンジン市場が最も急速に成長しており、2026年から2035年の予測期間中に5.8%のCAGRで成長すると見込まれています。市場を牽引しているのは、爆発的な商業航空交通量の増加、地域航空会社による積極的な機材拡張、航空宇宙産業の主権獲得を目指す戦略的な国家政策という、3つの相互に関連する要因です。中国は、国家支援によるCOMAC C919ナローボディ機の開発で最前線に立っており、国産CJ-1000Aターボファンへの需要を直接的に生み出し、エアバスとボーイングの複占に挑戦しています。この予測される成長は、今後10年間でこの地域が世界の業界の主要な収益原動力としての地位を確固たるものにします。さらに、すべての主要エンジンOEMは、航空機ターボファンエンジン市場での地位を確保し、この長期的な需要にアクセスするために、地域全体で現地のパートナーシップとサプライチェーンへの投資を強化しています。

中国の航空機ターボファンエンジン市場は、西側諸国の技術への依存度を下げることを中心とする国家主導の航空宇宙主権戦略によって牽引されています。その基礎となっているのは、COMAC C199ナローボディジェット機用の国産エンジンの開発であり、2024年6月のORCASIAに基づくCJ-1000A高バイパスターボファンプログラムを中国航空エンジン株式会社が主導しています。さらに、この推進力は莫大な国内需要と投資によって支えられています。民用航空局は2023年12月に、2042年には約2,320機の航空機が退役し、航空機の近代化が続くと予想され、中国国内のエンジン用の専用航空機ターボファンエンジン市場が形成されると報告しました。中国の航空局はこの近代化を積極的に支援しており、2035年までのグリーン、スマート、安全な航空技術の開発のための包括的なロードマップを承認しており、これには次世代エンジンの研究開発への多額の資金提供が含まれています。

インドの航空機ターボファンエンジン市場は、海外との技術提携と意欲的な国内製造目標の達成により急速に拡大しています。これにより、インドは世界的な航空宇宙およびMROハブとしての地位を確立しています。中でも、GEエアロスペースとヒンドゥスタン・エアロノーティクス・リミテッドの間で2023年6月に締結された契約は、画期的な出来事でした。米国政府の認可を受けたこの契約により、インドにおけるGE F414エンジンの共同生産が促進されます。これらのエンジンは、テジャスMkII戦闘機や将来の先進航空機に搭載される予定です。この取り組みは、インドの防衛オフセット政策の直接的な成果であり、包括的な国産防衛産業エコシステムの構築と、同部門の国家経済への貢献度の大幅な向上を目指す、より広範な「メイク・イン・インディア」キャンペーンとも整合しています。

ヨーロッパ市場の洞察

欧州の航空機ターボファンエンジン市場は、英国のロールスロイス、フランスのサフラン、ドイツのMTUエアロエンジンなど、トップ企業の優れたエンジニアリング力に支えられた世界的な大国です。この地域の戦略は、緊密な協力関係によって定義されており、中でもGEとサフランによる仏米CFMインターナショナル合弁会社は、ナローボディ機セグメントを支配しています。航空機ターボファンエンジン市場の中核を牽引しているのは、オープンローターCFM RISEプログラムなどの革新的な技術の開発を促す厳格なEU排出ガス規制や、大陸の野心的な軍事プログラムである仏独スペインの将来戦闘航空システム、そして英国主導のテンペストなどです。これらのプログラムは、次世代のアダプティブサイクルおよび高推力軍用エンジンに数十億ドルの政府研究開発資金を注ぎ込んでいます。

ドイツの航空機ターボファンエンジン市場は、高信頼性エンジンモジュールと高度な製造における世界有数のスペシャリストとしての役割によって定義され、完全なエンジン元請け業者ではなく、世界のOEMへの重要なティア1サプライヤーとしての役割を果たしています。 その産業的バックボーンであるMTU Aero Enginesは、高圧コンプレッサーと低圧タービンを専門とするプラットアンドホイットニーGTFやロールスロイスウルトラファンなどの主要プログラムにおける極めて重要なパートナーです。 技術の進歩を推進する重要な政府支援イニシアチブは、高度な研究開発に資金を提供する国家航空宇宙研究プログラムです。 たとえば、RWI 2024年5月のレポートでは、2020年から2024年までのLUFO VI-1プロジェクトで、主に次世代の気候中立推進技術(将来のエンジンの高度なコンポーネントを含む)の研究のために東部地域に1億6,400万ドルが割り当てられ、世界のサプライチェーンの高価値セグメントにおけるドイツの地位を確保していることを示しています。

出典: RWI 2024年5月

フランスの航空機ターボファンエンジン市場は、世界的なプライムコントラクターであり、LEAPエンジンで世界のナローボディエンジン市場で圧倒的なシェアを誇るCFMインターナショナル合弁会社の共同リーダーであるサフラン・エアクラフト・エンジンズによって支配されています。同社の戦略は、次世代の持続可能性に向けた政府支援によるイノベーションに重点を置いています。旗艦的な取り組みとして、航空業界の脱炭素化に多額の資金を充当するフランス2030投資計画があります。サフランは、2021年6月に開始されたCFM RISE技術実証プログラムの主導的な産業パートナーです。このプログラムは、今日の最も効率的なモデルと比較して燃料消費量を20%削減することを目標とする先進的なオープンファンエンジンアーキテクチャの開発を目指しており、商用推進システムの未来を決定づけるフランスのリーダーシップを確立しています。

航空機ターボファンエンジン市場の主要プレーヤー:

- プラット・アンド・ホイットニー(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ゼネラル・エレクトリック(GE)エアロスペース(米国)

- ロールス・ロイス(英国)

- サフラン航空機エンジン(フランス)

- CFMインターナショナル(米国)

- 国際航空エンジン (IAE)

- エンジンアライアンス(米国)

- MTUエアロエンジン(ドイツ)

- アビオ・アエロ(イタリア)

- 株式会社IHI(日本)

- 三菱重工業航空エンジン(日本)

- 川崎重工業(日本)

- ハネウェル・エアロスペース(米国)

- テキストロン・アビエーション(米国)

- GKNエアロスペース(英国/スウェーデン)

- バーラト・エレクトロニクス・リミテッド(BEL)(インド)

- ヒンドゥスタン航空機(HAL)(インド)

- 韓国航空宇宙産業(KAI)(韓国)

- 複合技術研究マレーシア (CTRM) (マレーシア)

- クイックステップ・ホールディングス(オーストラリア)

- プラット・アンド・ホイットニーは、ギヤード・ターボファン技術のパイオニアとして、航空機ターボファンエンジン市場において熾烈な競争を繰り広げる主要プレーヤーです。同社の戦略的取り組みは、燃費効率と騒音低減に重点を置き、次世代ナローボディ機をターゲットとすることで、競合他社から航空機ターボファンエンジン市場シェアを奪い、長期サービス契約を確保することを目指しています。

- ゼネラル・エレクトリック・エアロスペースは、航空機ターボファンエンジン市場において、材料科学とデジタル分析に関する深い専門知識を活用しています。主要な取り組みとして、ワイドボディ機の効率向上を目指すGE9Xの開発と、推進力の未来を決定づけるオープンファンアーキテクチャと持続可能な航空燃料適合性に投資するRISEプログラムがあります。同社は2024年までに、オープンファンエンジンアーキテクチャの研究開発に27億米ドルを投資する予定です。

- ロールス・ロイスは、航空機ターボファンエンジン市場における高推力ワイドボディセグメントに戦略的に注力しています。同社の取り組みは、比類のない効率性を実現するUltraFanエンジン設計と、エンジンライフサイクル全体を通じて収益性を確保する包括的なTotalCareサービスネットワークの構築に重点を置いています。2024年の研究開発費総額は1億3,300万ポンドでした。

- サフラン・エアクラフト・エンジンズは、革新的なLEAPエンジンプログラムと持続可能な研究開発への多額の投資を通じて、航空機ターボファンエンジン市場における地位を強化しています。主要戦略には、CFM RISEオープンファンプロジェクトの主導と垂直統合、セラミックマトリックス複合材などの先進部品製造のコントロールが含まれます。

- 主要合弁会社であるCFMインターナショナルは、量産型のLEAPエンジンにより、ナローボディ機用ターボファンエンジン市場における主導権を維持しています。同社の主要な戦略的取り組みは、2030年代に向けて極めて効率的な水素対応エンジンの開発を目指す、将来を見据えたRISE技術実証プログラムです。

以下は、世界の航空機ターボファンエンジン市場で活動している主要企業の一覧です。

航空機ターボファンエンジン市場は、米国と欧州の少数の巨大統合企業による寡占状態にあり、莫大な資本障壁と技術の複雑さが特徴となっています。主要な戦略的取り組みは、持続可能性を実現する次世代推進力に焦点を当てています。リーダー企業は、ギアードターボファン、オープンローターコンセプト、ハイブリッド電気研究といった先進技術に多額の投資を行っています。例えば、2024年5月には、FTAI AviationがLockheed Martin Commercial Engines Solutionsの買収に合意しました。同時に、Power by the Hourモデルを通じて収益性の高いアフターマーケットサービス契約を獲得することが、長期的な収益確保に不可欠です。リスクを軽減し、世界中の優秀な人材にアクセスするためには、日本、インド、その他の国の専門メーカーを複合材料、鋳造品、サブシステムの重要な一次サプライヤーとして巻き込む、戦略的な国際パートナーシップとサプライチェーンが不可欠です。

航空機ターボファンエンジン市場の企業概要:

最近の動向

- 2025年9月、ハネウェルはワシントンD.C.で航空宇宙軍協会が主催する年次航空宇宙サイバー会議において、協調戦闘機(CCA)および無人航空機システム(UAS)市場向けの新しい小推力クラスのエンジン、HON1600を発表しました。

- 2025 年 1 月、サフラン エアクラフト エンジンズは、オハイオ州メンターに拠点を置き、450 人以上の従業員を擁する航空機エンジン部品の修理における世界的リーダーである Component Repair Technologies (CRT) の買収を完了したことを発表しました。

- 2024年8月、 StandardAeroは、ロサンゼルスを拠点とするプライベートエクイティ会社Gallant Capitalから、軍用エンジンおよび付属品のメンテナンス、修理、オーバーホール(MRO)サービスとコンサルティング修理ソリューションの総合プロバイダーであるAero Turbine Inc.を買収したことを発表しました。

- Report ID: 2758

- Published Date: Dec 22, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。