航空機インターフェースデバイス市場の展望:

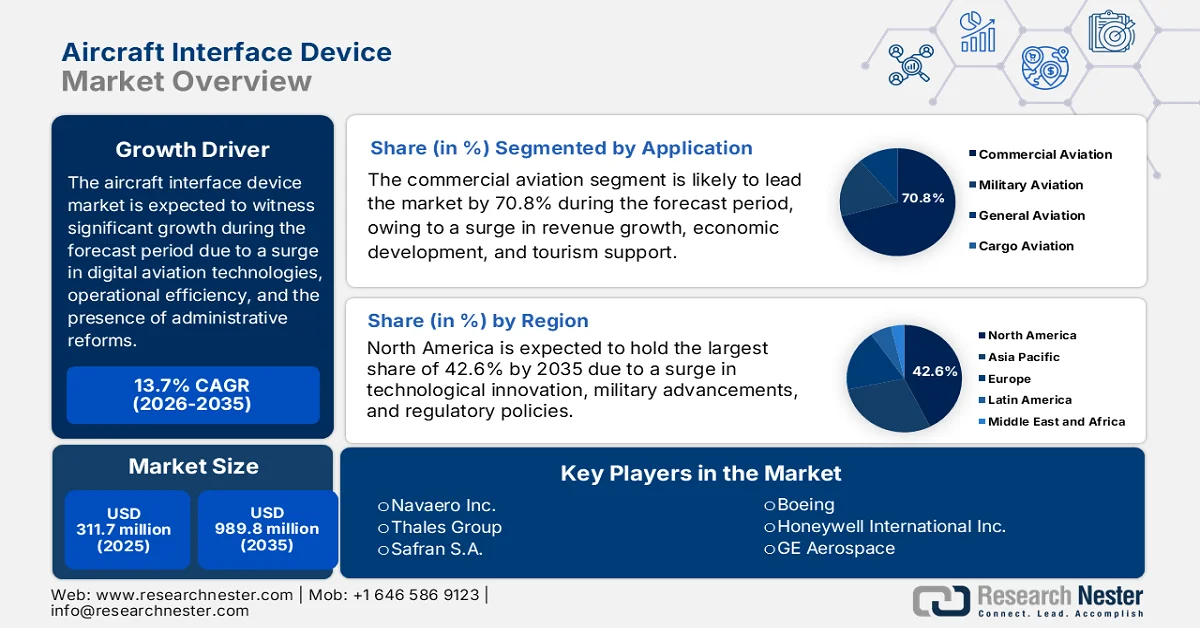

航空機インターフェースデバイス市場の規模は、2025年には3億1170万米ドルを超え、2035年末までに9億8980万米ドルに達すると予測されており、2026年から2035年の予測期間中に年平均成長率(CAGR)13.7%で成長すると見込まれています。2026年の航空機インターフェースデバイス業界の規模は、3億5440万米ドルと推定されています。

世界の航空機インターフェースデバイス市場は、デジタル化された航空技術の融合、運航効率に対する運航会社の要求の変化、および規制要件によって大きく推進され、変革期を迎えています。Heliyonが2025年5月に発表した公式統計によると、今後数年間で、航空会社の95%から97%が、デジタルタグ、ビジネス分析、航空機整備の3つの分野で大規模な研究開発プロジェクトを実施すると予測されています。さらに、インドネシア、マレーシア、タイでは、航空業界における国際所有が約49%まで認められています。一方、格安航空会社セグメントは急速に拡大しており、ベトナムジェットエアが2033年上半期にベトナム国内フライト全体の37.6%を占めるなど、事実上支配的な地位を占めており、世界市場を強化するのに適しています。

さらに、無線接続への移行の加速、予測保守機能の統合、サイバーセキュリティをコア設計要件とする側面、軍事および商業インターフェース要件の融合、オープンアーキテクチャとモジュール型プラットフォーム設計は、世界の航空機インターフェースデバイス市場を牽引する確かなトレンドです。2025年12月に運輸省が発表したデータレポートによると、米国の航空セクターは、特に大規模な商業および製造業務から強力な一般航空まで、その労働力とともに、1.8兆米ドルの経済活動全体を大きく支え、国内総生産(GDP)の4.0%を占めています。さらに、米国には推定13,000の空港と6,000以上のヘリポートを含む、合計約20,000の着陸施設があり、飛行に対応するためのインフラネットワークが拡大しています。これらのうち約4,800は公共利用されており、乗客は乗り継ぎで航空輸送を利用できるため、航空機インターフェースデバイス市場の需要を牽引しています。

キー 航空機インターフェースデバイス 市場インサイトの概要:

地域の注目ポイント:

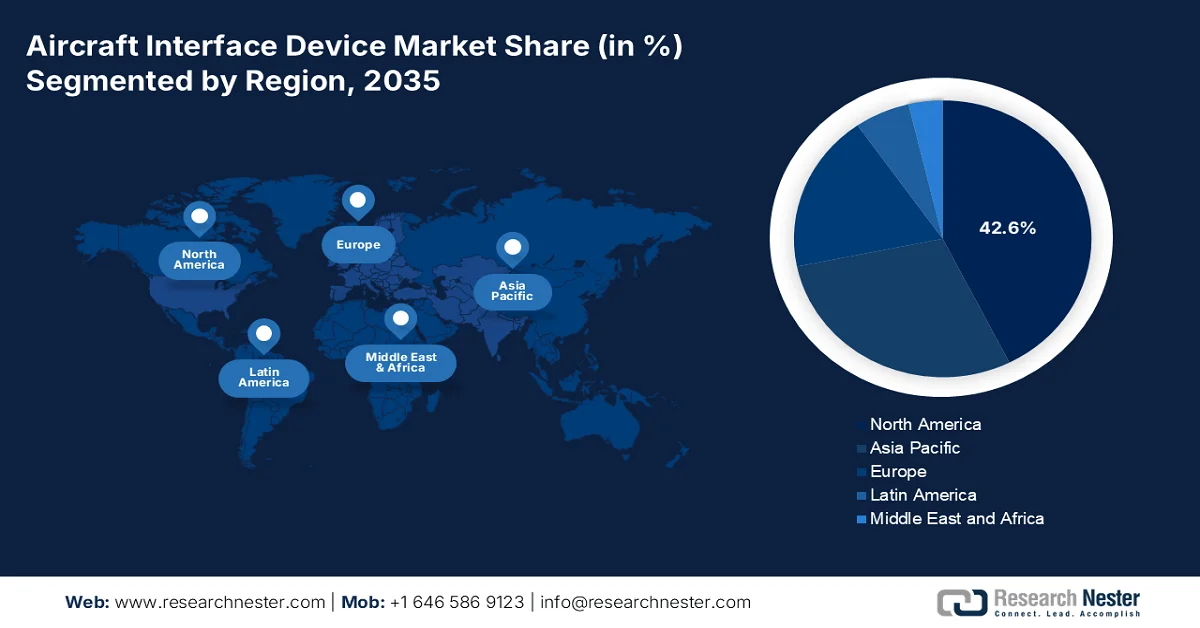

- 北米の航空機インターフェースデバイス市場は、技術革新、規制投資、軍事近代化イニシアチブに支えられ、2035年までに42.6%のシェアを占めると予測されている。

- 欧州は、高度な接続ソリューションに対する需要の高まりと次世代コックピット技術への投資増加によって加速され、2035年までの予測期間において最も速い成長率を記録すると予測されている。

セグメント分析:

- 航空機インターフェースデバイス市場における民間航空分野は、グローバルな接続性、観光、貿易の拡大を可能にする上で重要な役割を担っていることから、2035年までに70.8%のシェアを占めると予想されている。

- 固定翼機セグメントは、世界的な保有機数の多さと、接続性および運用効率を高めるための高度なインターフェースソリューションの採用拡大に支えられ、2035年までに2番目に大きなシェアを獲得すると予測されている。

主な成長トレンド:

- 商用船隊の拡張と近代化

- 次世代航空交通管理システムに注力する

主な課題:

- 開発コストの増加と長期にわたる投資回収期間

- 熟練労働者の不足と技術的専門知識のギャップ

主要企業: Collins Aerospace (RTX) (米国)、Teledyne Controls (Teledyne Technologies) (米国)、Astronics Corporation (米国)、Boeing (米国)、Honeywell International Inc. (米国)、GE Aerospace (米国)、L3Harris Technologies, Inc. (米国)、Northrop Grumman Corporation (米国)、Lockheed Martin Corporation (米国)、Esterline Technologies Corporation (米国)、MicroMax Computer Intelligence, Inc. (米国)、Navaero Inc. (米国)、Thales Group (フランス)、Safran SA (フランス)、Airbus SE (オランダ)、Elbit Systems Ltd. (イスラエル)、Hindustan Aeronautics Limited (HAL) (インド)、Arconics (アイルランド)、Korea Aerospace Industries (KAI) (韓国)、Mitsubishi Heavy Industries, Ltd. (日本)、AvionTEq (米国)、Trax (米国)、Rolls-Royce (英国)、Nextant Aerospace (米国)、Shadin Avionics (米国)。

グローバル 航空機インターフェースデバイス 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 3億1170万米ドル

- 2026年の市場規模: 3億5440万米ドル

- 予測市場規模: 2035年までに9億8980万米ドル

- 成長予測:年平均成長率13.7%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに42.6%のシェア)

- 最も成長率の高い地域:ヨーロッパ

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、イギリス

- 新興国:インド、ブラジル、韓国、メキシコ、インドネシア

Last updated on : 24 March, 2026

航空機インターフェースデバイス市場 - 成長促進要因と課題

成長の原動力

- 商用航空機の機体数の増加と近代化:世界的な商用航空機機体の持続的な増加は、航空機インターフェースデバイス市場の成長を世界的に促進する最も基本的な要因の1つです。2025年に連邦航空局が発表した公式統計によると、有償旅客マイル(RPM)におけるシステム交通量は2045年末までに2.8%増加すると予想されており、国内RPMは年間2.7%の成長が見込まれる一方、世界のRPMは年間2.8%とやや速いペースで成長すると予想されています。さらに、回転翼機などのタービン航空機機体は、2022年に3.6%、2023年には2.3%の成長を続けています。加えて、この特定の機体は、今後も年間平均2.1%の成長率が見込まれており、市場拡大を後押ししています。

- 次世代航空交通管理システムへの注力:航空機に次世代航空交通管理システムを搭載することを義務付ける規制要件の存在は、航空機インターフェースデバイス市場の強力な推進力として効果的に機能しています。2025年5月に運輸省が発表したデータレポートによると、施設・設備(F&E)勘定への年間予算は、連邦航空局(FAA)の航空交通管制施設の大部分を改善および維持するために使用され、毎年推定30億米ドルでほぼ横ばいとなっています。しかし、この資金の停滞により、インフレのため行政機関の購買力は10億米ドル近く低下し、その結果、航空機インターフェースデバイス市場の成長と発展が促進されています。

- 予測メンテナンスの増加:航空業界における定期メンテナンスから予測メンテナンスへの移行は、さまざまなセグメントにおける航空機インターフェースデバイスの市場導入を加速させています。現在、航空会社は、予定外のメンテナンス事故が、エンジン関連の遅延による莫大なコストとともに、財務面および運用面で大きな負担となっていることを認識しています。さらに、航空業界は、エンジン、システム、機体からリアルタイムデータを収集し、革新的な分析プラットフォームへの送信を確保することで、ヘルスモニタリングシステムの伝送基盤およびデータ収集の役割を果たしています。加えて、革新的な分析、機械学習、人工知能の統合により、異常検出能力も向上し、さまざまな地域での市場拡大を後押ししています。

課題

- 開発コストの増加と投資回収期間の長期化:航空機インターフェースデバイス市場は、研究開発および認証コストが非常に高く、収益実現までの期間も長いため、市場参加者にとって大きな資金的障壁となっています。さらに、認証可能なインターフェースデバイスの開発には、専門的なエンジニアリング人材への投資、DO-178CおよびDO-254設計保証規格への準拠、環境適合性試験への投資、そして航空当局との複数年にわたる認証プロセスの遂行が必要です。加えて、単一の製品ファミリーの開発コストは数千万ドルから数億ドルに及ぶ場合があり、収益の発生は認証取得後、つまり初期投資から4~6年後にようやく始まります。

- 熟練労働者の不足と技術専門知識のギャップ:航空機インターフェースデバイス市場は、航空宇宙認証、アビオニクスアーキテクチャ、ソフトウェアエンジニアリング、サイバーセキュリティといった分野の交差点を熟知した専門エンジニアの採用と維持という、ますます深刻化する課題に直面しています。これらのシステムの設計、認証、サポートに必要な人材は、リアルタイム組み込みシステム、安全性が極めて重要なソフトウェア開発、航空宇宙通信プロトコル、規制遵守フレームワークに関する深い専門知識を備えている必要がありますが、経験豊富な専門家の退職や、航空宇宙以外の技術分野に重点を置く教育プログラムの増加に伴い、こうしたスキルを兼ね備えた人材はますます不足しています。

航空機インターフェースデバイス市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

13.7% |

|

基準年市場規模(2025年) |

3億1170万米ドル |

|

予測年市場規模(2035年) |

9億8980万米ドル |

|

地域的範囲 |

|

航空機インターフェースデバイス市場のセグメンテーション:

アプリケーションセグメント分析

航空機インターフェースデバイス市場における商用航空セグメントは、2035年末までに70.8%という最大のシェアを獲得すると予測されています。このセグメントの成長は、世界経済成長を促進する上で重要な役割を果たしていることに大きく起因しており、様々な雇用と収益の成長機会を支え、グローバルな接続性、観光、貿易の主要な触媒として機能しています。2025年3月に世界経済フォーラムが発表したデータレポートによると、空港は航空業界全体において重要な役割を果たしており、世界中で1,160万人が直接雇用されています。さらに、100以上の加盟国が、低炭素航空燃料、持続可能な航空燃料、その他のクリーンエネルギーに関するICAOグローバルフレームワークを積極的に採用しており、クリーンエネルギーを全く使用しない場合と比較して、2030年末までに世界の航空における二酸化炭素排出量を5%削減することを目指しており、これがセグメントの成長を牽引しています。

航空機タイプ別セグメント分析

予測期間中、航空機タイプの一つである固定翼機セグメントは、航空機インターフェースデバイス市場において2番目に高いシェアを占めると予測されています。このセグメントの成長は、商用旅客機、ビジネスジェット、軍用輸送機、特殊任務監視プラットフォームなど、多様なプラットフォームによって大きく促進されています。さらに、このセグメントが市場をリードする要因の一つは、コックピットの近代化、機体間の接続性、規制遵守のためのインターフェースソリューションを必要とする数万機もの航空機からなる、世界の固定翼機群の規模の大きさです。加えて、特に商用航空業界は大きな需要を生み出しており、航空会社は電子フライトバッグの統合、リアルタイムの航空機状態監視、運航の中断を減らし燃費効率を最適化する予知保全機能を実現するために、無線AIDの採用をますます進めています。

プラットフォームセグメント分析

プラットフォームセグメントの一部である商用航空機サブセグメントは、規定の期間終了までに航空機インターフェースデバイス市場で3番目に高いシェアを占めると予想されています。このサブセグメントの発展は、世界経済の成長、雇用機会の創出、旅客輸送といった不可欠なニーズによって大きく推進されています。2025年8月にIATAが発表した記事によると、世界の商用航空機フリートは35,550機で構成され、そのうち30,300機が稼働中で、2025年6月時点で5,250機が保管されています。さらに、これらの航空機は、世界中の26の航空機メーカーによって製造された152のマスターシリーズに相当します。また、2つのメーカーが現在の稼働中のフリートの80%を実質的に占めており、上位5社が運用中の航空機全体の約95%を占めているため、このサブセグメントの成長には楽観的な見通しがあります。

航空機インターフェースデバイス市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

応用 |

|

航空機タイプ |

|

プラットフォーム |

|

接続性 |

|

インターフェースタイプ |

|

最終用途/適合性 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

航空機インターフェースデバイス市場 - 地域別分析

北米市場のインサイト

航空機インターフェースデバイス市場において、北米は2035年末までに42.6%という最大のシェアを獲得すると予測されています。この地域の市場の成長は、主に技術革新、多額の投資を促す規制強化、および軍事近代化によるものです。NASAが2023年11月に発表した政府の推定によると、ドローンとも呼ばれる無人航空機システム(UAS)は873,000機以上が米国で飛行登録されています。さらに、製品の配送、救助、捜索、農業監視など、さまざまな用途があるため、ドローンの数は今後数年間で増加すると予想されます。また、国家空域システム(NAS)は、飛行を安全、予測可能、かつ効率的にするために開発が進められています。さらに、NASは2,900万平方マイル以上で構成されており、空港や着陸エリア、航空航法施設、空域が含まれているため、市場の成長を促進しています。

米国の航空機インターフェースデバイス市場は、機材の近代化、成熟した航空エコシステムの存在、規制上の義務、そして通信および安全プロトコルへの準拠を確保するために連邦航空局によって容易に施行される厳格な規制枠組みの存在といった要因が組み合わさって、著しく成長しています。連邦航空局が2024年に発表したデータレポートによると、米国には5,000を超える公共利用空港があり、7,000機以上の航空輸送機と20万機の一般航空機をサポートし、5,200万回以上の空港運用を効果的に行っています。さらに、民間航空に関しては、2022年時点で国内航空会社が8億5,300万人の乗客を輸送し、9,480億以上の有償旅客マイルを達成しています。一方、同国の空港では320億トンマイルを超える貨物輸送が行われ、民間商用航空機の製造による総生産額は570億米ドルに達し、商業航空会社の運航は観光客による商品やサービスへの支出3630億米ドルを支え、市場を活性化させている。

強力な航空宇宙製造業の存在、コネクテッド航空機技術への投資の増加、軍用航空および民間航空業界からの需要の急増、高度なアビオニクス システムの開発のための OEM との積極的な協力は、カナダの航空機インターフェース デバイス市場を強化する要因となっています。2025 年 8 月にイノベーション、科学、経済開発カナダが発表した記事によると、カナダの航空宇宙産業は GDP に 342 億米ドルを貢献し、経済に 225,000 人の雇用機会をもたらしました。GDP 全体の貢献のうち、269 億米ドルが航空宇宙産業のバリューチェーンに、156 億米ドルが業界全体の開発に、113 億米ドルが業界への国内サプライヤーに提供されました。さらに、総雇用者のうち、174,300 人がバリューチェーンに、92,500 人が業界全体に、81,800 人がサプライヤーに割り当てられ、市場の拡大を加速させています。

カナダを拠点とする航空宇宙産業の直接雇用指数分析(2019年~2024年)

年 | 航空宇宙製造 | 航空宇宙MRO |

2019 | 60,000 | 32,700 |

2020 | 57,500 | 26,400 |

2021 | 54,400 | 25,600 |

2022 | 56,200 | 29,400 |

2023 | 56,600 | 32,300 |

2024 | 57,700 | 34,800 |

出典:カナダイノベーション・科学・経済開発省

欧州市場のインサイト

航空機インターフェースデバイス市場において、欧州は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、軍用機および民間航空機プラットフォーム全体で革新的な接続ソリューションに対するニーズが高まっていること、そして次世代コックピットインターフェース技術への積極的な投資によって大きく推進されています。Surfeo Europeが2026年に発表した公式統計によると、同地域の航空産業は2025年時点で22億米ドルから26億米ドル(3.5%増)へと継続的に成長しており、エアバスは2036年末までに22,000機のヘリコプターを納入するとともに、今後20年間で37,400機の航空機を納入すると予測されています。さらに、ロールス・ロイス、MBDA、レオナルドのコンソーシアムは、2025年に26億米ドルの巨額予算でユーロファイター・タイフーンの後継機プロジェクトを開始し、市場の発展を促進するのに適した状況となっています。

ドイツの航空機インターフェースデバイス市場は、大規模な航空宇宙製造施設、革新的な産業基盤、航空宇宙サプライヤーの存在、そして航空電子機器部品メーカーの密なネットワークのおかげで、勢いを増しています。2025年8月にITAが発表した政府推計によると、2024年の米国からドイツへの航空宇宙輸出額は33億米ドルに達し、貿易黒字は11億米ドルで、2023年の19億米ドルと比較して39%増加しました。さらに、同国の防衛および航空宇宙産業は、セキュリティおよび安全によって容易に補完されており、2025年には世界売上高1,545億米ドルの15の垂直市場にまたがる産業となっています。また、同国の航空旅客総数は1,860万人に達し、2024年4月と比較して6.8%増加しており、航空機インターフェースデバイス市場の発展を後押ししています。

ドイツの航空宇宙・防衛産業規模分析(2022年~2025年)

コンポーネント | 2022年(百万米ドル) | 2023年(百万米ドル) | 2024年(百万米ドル) | 2025年(百万米ドル) |

現地生産 | 41,067 | 49,740 | 56,285 | 61,914 |

総輸出額 | 29,979 | 33,326 | 37,711 | 41,482 |

総輸入量 | 19,712 | 23,875 | 27,017 | 29,719 |

業界全体の規模 | 30,800 | 40,289 | 45,591 | 50,150 |

米国からの輸入品 | 8,349 | 9,481 | 3,323 | 3,655 |

EUR-USD為替レート | 1.05 | 1.08 | 1.82 | 1.086 |

出典: ITA

イタリアでは、航空近代化への多額の投資、航空宇宙製造業の適切な成長、産業革新に対する強力な政府支援、著名な防衛および航空宇宙組織、革新的なインターフェース技術を軍用および民間航空機プラットフォームに積極的に統合することなどが、航空機インターフェースデバイス市場を急速に拡大させているトレンドとなっている。2024年に国際民間航空機関が発表したデータレポートによると、持続可能な航空燃料(SAF)は温室効果ガス排出量を平均で80%削減する能力があり、国内市場で入手可能なSAFは全体の需要の2%未満しかカバーしていない。さらに、同国におけるSAFの予測では、2050年末までに航空業界の70%を賄うと見込まれており、市場にとって大きな成長機会を示している。

アジア太平洋地域の市場インサイト

アジア太平洋地域の航空機インターフェースデバイス市場は、規定の期間終了までに著しい成長を遂げると予測されています。同地域の市場成長は、機材の急速な拡大、航空旅客数の増加、航空インフラ近代化への多額の投資、航空および商業拡大を支援する政府資金によるイニシアチブ、防衛近代化プログラムによって大きく牽引されています。2026年1月にIATAが発表した公式統計によると、旅客需要全体は2024年11月の有償旅客キロで5.7%増加しました。さらに、座席キロで測定される総容量も前年比5.4%増加し、搭乗率は83.7%であったため、同地域全体の市場を押し上げるのに適しています。

中国の航空機インターフェースデバイス市場は、民間航空業界の拡大、機材数の増加、そして国内の航空電子機器製造を効果的に優先する「中国製造2025」産業政策により、注目度が高まっている。2026年2月に国務院新聞弁公室が発表した記事によると、中国の民間輸送空港は2025年に約5億人の旅客を処理し、前年比4.8%増加した。さらに、郵便物と貨物の取扱量は9%増加して2180万トンに達し、航空機の離着陸回数は合計で約1240万回となり、前年比0.4%増加した。また、2025年末までに、中国には270の認証済み輸送空港があり、そのうち266の空港が定期便を運航しており、これが航空機インターフェースデバイス市場の注目度を高めている。

地域接続スキームの運用面には、航空路線の増加、商用機材の拡大、商用航空機機材の増加、半導体グレード材料などの電子化学品の政府指定などがあり、これらはインドの航空機インターフェースデバイス市場を後押しする特定のトレンドです。2025年10月にPIB政府が発表した記事によると、UDANスキームは地域接続に革命をもたらし、1,500万人の乗客と32万便のフライトを実現しました。さらに、政府のビジョンは、2047年末までに空港の数を350から400に増やすことであり、国の航空業界全体では770万人以上の雇用が大きく支えられています。したがって、航空業界におけるこれらの発展により、国内の市場は継続的に革命を起こし、拡大しています。

航空機インターフェースデバイス市場の主要プレーヤー:

- コリンズ・エアロスペース(RTX)(米国)

- テレダイン・コントロールズ(テレダイン・テクノロジーズ)(米国)

- アストロニクス・コーポレーション(米国)

- ボーイング(米国)

- ハネウェル・インターナショナル社(米国)

- GEエアロスペース(米国)

- L3Harris Technologies, Inc. (米国)

- ノースロップ・グラマン社(米国)

- ロッキード・マーティン社(米国)

- エスターライン・テクノロジーズ・コーポレーション(米国)

- マイクロマックス・コンピュータ・インテリジェンス社(米国)

- ナバエロ社(米国)

- タレスグループ(フランス)

- サフランSA(フランス)

- エアバスSE(オランダ)

- エルビット・システムズ社(イスラエル)

- ヒンドゥスタン航空機株式会社(HAL)(インド)

- アルコニックス(アイルランド)

- 韓国航空宇宙産業(KAI)(韓国)

- 三菱重工業株式会社(日本)

- AvionTEq(米国)

- トラックス(米国)

- ロールス・ロイス(英国)

- ネクスタント・エアロスペース(米国)

- シャディン・アビオニクス(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- コリンズ・エアロスペース(RTX)は、先進的な航空機インターフェースシステムの主要プロバイダーであり、コックピットのアビオニクスと最新の飛行運用を結びつける統合ソリューションを提供しています。同社は、民間航空と防衛の両方のミッション要件をサポートする、安全で信頼性の高いインターフェースデバイスの開発に注力しています。

- Teledyne Controls(Teledyne Technologies)は、航空機システムと地上運用間のリアルタイム接続を可能にする航空機データ管理およびインターフェースソリューションを専門としています。同社の製品ポートフォリオは、過酷な航空宇宙環境下での信頼性の高い性能を実現するために設計された、堅牢で認証済みの製品に重点を置いています。

- アストロニクス社は、コックピットの効率性と航空機の接続性を向上させる先進的なインターフェース技術を設計・製造しています。同社は、革新的で高性能なインターフェースソリューションに重点を置き、民間航空会社と軍用航空の両方の顧客にサービスを提供しています。

- ボーイングは、商用機および防衛機プラットフォーム全体にわたる包括的なアビオニクスおよびコックピットシステムの一部として、航空機インターフェースデバイスを統合しています。同社は、OEM(相手先ブランドによる製造)としての立場を活かし、厳格な安全基準および認証基準を満たす、シームレスに統合されたインターフェースソリューションを開発しています。

- ハネウェル・インターナショナル社は、操縦室、機内システム、地上業務間のシームレスなデータ統合を可能にする高度な航空機インターフェース技術を提供しています。同社は、機材の近代化と運用効率の向上を支援する、拡張性と認証取得可能性に優れたソリューションの開発に注力しています。

世界の航空機インターフェースデバイス市場で事業を展開する主要企業のリストは以下のとおりです。

航空機インターフェースデバイス市場は高度に統合されており、Collins Aerospace (RTX)、Teledyne Controls、Astronics Corporationといった米国に本社を置く航空宇宙大手企業が支配しており、これらの企業が世界の収益のかなりの部分を占めています。競争環境は、主要企業がハードウェア中心のモデルから統合データソリューションへと移行する中で、無線接続とモジュール式のオープンシステムに焦点を当てていることで特徴づけられています。さらに、戦略的な取り組みは、民間航空と軍用航空の両方に対応するデュアルユースプラットフォームの開発に重点を置いています。また、2024年3月には、AvionTEqとFlight Data Systemsが複数年にわたるパートナーシップを締結し、航空機電子機器協会が技術者、販売代理店、ビジネスリーダー、製造業者を協力的なプラットフォームに集め、世界の航空機インターフェースデバイス業界を活性化させる準備を進めています。

航空機インターフェースデバイス市場の企業動向:

最近の動向

- 2025年4月、 Traxとロールス・ロイスは、TraxのeMROアプリケーションとロールス・ロイスのBlue Data Threadプラットフォーム間のシームレスなインターフェースをリリースしました。この特別なコラボレーションは、メンテナンス、修理、オーバーホール業務をリアルタイムのデータ分析と統合する上で適切な進歩を示しており、世界中の航空会社の信頼性と効率性を向上させます。

- 2024年11月、 Nextant Aerospaceは、Bombardier Global 5,000/5,500 Starlink機内接続キットのFAA認証を取得しました。このキットはStarlink認定ディーラーを通じて容易にインストールでき、Bombardier Global 7500、Global 6500/6000、Global Express、Global Express XRS、Gulfstream G650、G550、G450、GIVなどの人気のある大型キャビンビジネスジェットの認証ポートフォリオを急速に拡大します。

- 2024年2月、シャディン・アビオニクス社は、DARALTシリーズのレーダー高度計コンバーターの最新版を発表し、様々な種類の固定翼機や回転翼機に新しいレーダー高度計を搭載することを可能にした。

- Report ID: 8463

- Published Date: Mar 24, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。