航空機センサー市場の見通し:

航空機センサー市場規模は2025年に76億米ドルと評価され、2035年末までに127億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5.2%で成長が見込まれます。2026年には、航空機センサーの業界規模は81億米ドルに達すると推定されています。

民間航空、防衛航空、ビジネス航空の分野における航空機センサー市場は、フリートの拡大と規制主導の近代化により、引き続き持続的な需要が見込まれています。FAAの2023年から2043年までのデータによると、米国の現役商用フリートは2022年の6,852機から2043年には10,286機に増加し、ナローボディ機の納入が純増の大部分を占めると予想されています。これにより、新規建造および改修機全体における飛行制御、環境監視、航法、および健全性監視機器の要件が増加します。同時に、安全監視も強化されています。国家運輸安全委員会は、操縦不能とシステム異常が依然として深刻な航空インシデントの主な原因であると報告しており、航空会社とリース会社による冗長性および状態基準整備のためのより高精度なセンシングへの投資を強化しています。

運航面では、2023年3月の米国運輸統計局によると、米国の航空会社は2021年に約8億5,300万人の乗客を輸送しました。この回復は稼働率の上昇と整備サイクルの刺激につながり、どちらも航空電子機器と機体システム全体にわたる交換用センサーとアップグレードの継続的な需要を増加させています。防衛および宇宙プログラムは、複数年にわたる可視性を備えた追加の安定した需要基盤を提供します。2023年3月の米国戦争省の報告書によると、2024年には約8,420億ドルが国防総省に割り当てられ、調達およびRDT&Eラインでは、誘導、状況認識、推進、監視、構造健全性など、センサーを集中的に使用する次世代航空機、無人システム、生存性アップグレードプログラムが優先されています。これらの政府および多国間の指標は、市場が周期的な変動よりも、構造的な推進要因、航空機の増加、安全義務、防衛/宇宙投資によって形成され、中期的には航空機センサーに対する安定した多分野にわたる需要を支えていることを示しています。

キー 航空機センサー 市場インサイトの概要:

地域のハイライト:

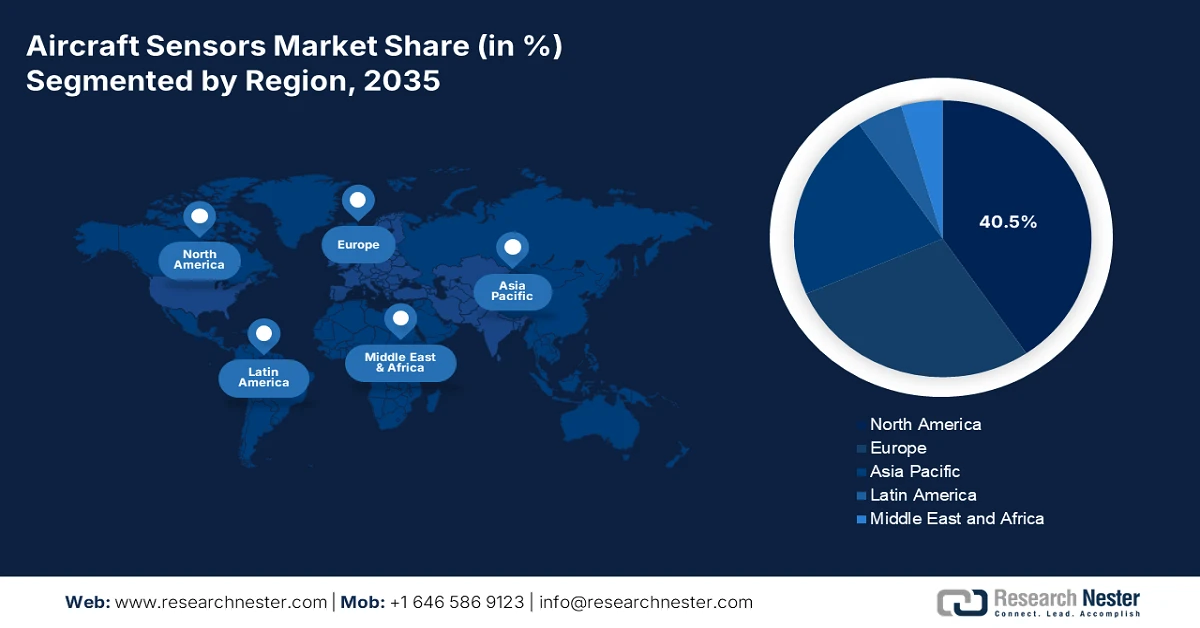

- 北米は、大規模な防衛近代化プログラム、強力な商用 OEM および MRO ベース、スマート コネクテッド センシング テクノロジーの導入加速に支えられ、2035 年までに航空機センサー市場の収益シェアの 40.5% を占めると予想されています。

- アジア太平洋地域は、積極的な商用航空機群の増強、無人機および軍事航空プログラムの増加、地域的な航空宇宙の自立推進に支えられ、2026年から2035年にかけて年平均成長率7.3%で拡大すると予測されています。

セグメント分析:

- 航空機センサー市場の販売時点管理セグメントにおける OEM (相手先ブランド供給) は、初期の航空機生産時の広範なセンサー統合と、持続的な航空機製造量に結びついた長期的なサプライヤー関係を基盤として、2035 年までに 75.6% の圧倒的なシェアを占めると予測されています。

- 航空機タイプセグメントの商業航空は、世界的な航空機群の大規模化と、次世代のセンサー集約型航空機プラットフォームへの航空会社の投資強化により、2035年までに総収益のほぼ半分を占めると予想されています。

主な成長傾向:

- 国防の近代化と軍事予算の増加

- 無人・自律航空の成長

主な課題:

- 先進技術の研究開発と試験にかかる高額な費用

- 長い製品ライフサイクルと認定サイクル

主要プレーヤー: Honeywell International Inc. (米国)、TE Connectivity Ltd. (スイス)、Amphenol Corporation (米国)、Safran SA (フランス)、Thales Group (フランス)、Meggitt PLC (英国)、Curtiss-Wright Corporation (米国)、Woodward, Inc. (米国)、GE Aviation (米国)、Collins Aerospace (米国)、Garmin Ltd. (スイス)、Lord Corporation (米国)、Parker Hannifin Corporation (米国)、Esterline Technologies Corporation (米国)、Diehl Stiftung & Co. KG (ドイツ)、TT Electronics plc (英国)、Japan Aviation Electronics Industry, Ltd. (日本)、Bharat Electronics Limited (BEL) (インド)、L3Harris Technologies, Inc. (米国)、Ultra Electronics Holdings (英国)。

グローバル 航空機センサー 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 76億米ドル

- 2026年の市場規模: 81億米ドル

- 予測市場規模: 2035年までに127億米ドル

- 成長予測: 5.2% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに40.5%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、ドイツ、フランス、英国

- 新興国:インド、日本、カナダ、韓国、イタリア

Last updated on : 22 January, 2026

航空機センサー市場 - 成長の原動力と課題

成長の原動力

- 国防近代化と軍事予算の増加:政府の防衛支出は、主にレーダー、電気光学、電子戦システム向けの先進センサー需要を牽引する主要な非周期的な要因です。米国戦争省は2024年3月に、予算要求に調達と研究開発費として1,432億ドルが含まれており、その大部分がプラットフォームごとに数千個のセンサーを高密度に搭載する次世代航空機向けに割り当てられていることを強調しました。これにより、厳格な軍事仕様とサイバーセキュリティ要件を満たすセンサーメーカーにとって長期的な資金パイプラインが確保され、民間航空市場の変動時でも安定した契約を提供できるようになります。この分野の成長は世界的な傾向によってさらに強調されており、NATOは欧州同盟国とカナダが8年連続で防衛支出を増加したと報告しており、同盟国全体で持続的な需要が確保されています。

- 無人航空および自律飛行の成長:無人航空システムの急速な拡大は、軽量・高精度センサーの高成長チャネルを生み出しています。FAA(連邦航空局)の2024年12月報告書によると、米国では100万機以上のドローンがFAAに登録されており、商業運用は物流検査や公共の安全確保にますます重点を置いています。UASの交通管理や検知・回避基準を支援する政府プログラムは、自律走行向けに最適化された航法・視覚センサーや環境センサーの需要を刺激しています。防衛レベルでは、国防総省による無人機および任意操縦航空機への投資が、このトレンドを高価値プラットフォームへとさらに拡大させています。サプライヤーは、認証取得と迅速なイテレーションが共存する民間および防衛UAS市場の両方に対応するために、最適化されたセンサーポートフォリオとモジュール型統合アプローチを優先する必要があります。

- 宇宙計画と高高度計画: 政府資金による宇宙および近宇宙構想により、耐放射線性および極限環境センサーの需要が高まっており、こうしたセンサーは先進的な航空用途にますます活用されています。NASA アルテミス計画や、地球観測および航空研究への連邦政府の継続的な投資などのプログラムでは、誘導、航行、熱調節、推進監視、構造健全性のための信頼性の高いセンシングが求められています。こうした優先事項は、材料科学、冗長設計、フォールト トレラント アーキテクチャ機能の分野でサプライヤーのイノベーションを刺激し、次世代航空機の開発に直接的な影響を与えています。宇宙飛行向けに認定されているのと同じセンサー規格が、極端な温度や放射線への曝露が同等となる高高度長時間滞空プラットフォーム、超音速航空機、将来の成層圏システムにも適用されつつあります。その結果、公共部門の宇宙支出は、先進的な航空センサーの需要を技術面で増幅させる要因として浮上しています。

課題

- 先端技術の研究開発と試験コストの高騰:次世代航空機向けセンサーの開発には、光ファイバーセンシングや先進MEMSといった技術への莫大な研究開発投資が必要です。設計、試作、環境試験のコストは法外な額です。大手企業は、大手OEMとの契約から得られる内部資金を活用し、センサーの研究開発を主要エンジンおよび着陸装置のプログラムに直接統合することで、この問題に取り組んでいます。例えば、LEAPエンジンのセンサースイートへの投資は、数千ユニット単位に分割償却されました。一方、新興企業にはこのような規模がないため、初期の研究開発は回収期間が長く、リスクの高い投資となります。

- 長い製品ライフサイクルと認定サイクル:航空機プラットフォームの寿命は数年にわたり、センサーが特定のモデルで認定されると、事実上の標準となり、サプライヤーを固定化します。そのため、市場では早期の仕様決定が不可欠となる設計が生まれます。主要企業は、エアバスA350などのプログラムにおいて、初飛行の何年も前から共同開発を行うことで長期的なポジションを確保しました。一方、新規サプライヤーにとっては、認定サイクルだけでも何年もかかり、その間、そのプログラムからの売上がない状態で事業を維持する必要があります。これは、多くのスタートアップ企業には到底不可能な、忍耐強い資本と戦略的先見性を必要とします。

航空機センサー市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.2% |

|

基準年市場規模(2025年) |

76億ドル |

|

予測年市場規模(2035年) |

127億ドル |

|

地域範囲 |

|

航空機センサー市場のセグメンテーション:

販売時点管理セグメント分析

販売時点管理(POS)分野では、OEM(相手先ブランド供給)が市場を支配しており、2035年までに航空機センサー市場のシェア75.6%を占めると予想されています。この優位性は、ボーイング787やエアバスA350など、初期生産段階で数千個のセンサーを統合し、高価値の長期サプライチェーン関係を構築する現代の航空機によるものです。アフターマーケットはメンテナンスに不可欠ですが、比較するとかなり規模が小さいです。OEMチャネルの持続的な強さは、民間航空の生産率と直接結びついています。例えば、サプライチェーンの課題にもかかわらず、米国の航空宇宙産業の新規航空機の出荷と請求額は回復力を示し、AOPAの2023年2月のレポートによると、ピストン式航空機の出荷は2022年に1,524機に達し、2021年から8.2%増加しました。このデータは、センサーの統合を直接的に促進する持続的なOEM需要を示しています。

接続セグメント分析

コネクティビティ分野において、有線センサーは予測期間中、市場において圧倒的な収益を維持しています。この優位性は、航空宇宙産業が信頼性、電磁干渉耐性、そして飛行制御や推進力といった飛行に不可欠なシステムに求められる確定的なデータ伝送を最優先に重視していることに起因しています。ワイヤレスセンサーは、軽量性と柔軟性の利点から、ヘルスモニタリングや客室アプリケーションでの利用が拡大していますが、主要システムでは有線ソリューションが依然として必須の標準となっています。この永続的なインフラの重要な指標として、有線アーキテクチャに依存する航空機の継続的な増加が挙げられます。連邦航空局(FAA)の航空宇宙レポートは、米国の民間航空会社の航空機群が成長することが見込まれることを示しており、これは従来型の信頼性の高い有線センサーネットワークに支えられた長期的な拡大を強調しています。

航空機タイプセグメント分析

民間航空部門は、航空機の種類別では文句なしのリーダーであり、市場全体の収益のほぼ半分を占めています。この優位性は、新世代のナローボディ機およびワイドボディ機に搭載される大量のセンサー、世界的な航空機群の巨大な規模、そして継続的なモニタリングに関する厳格な規制要件によって支えられています。パンデミック後の航空旅行の回復は、パフォーマンスの最適化に大きくセンサーに依存する燃費の良い新型航空機への航空会社の投資を刺激しました。この傾向は、生産および納入統計によって明確に証明されています。米国BEA(経済産業省)の2025年9月の発表によると、民間航空機の輸出は7億米ドル増加しており、センサー調達を牽引する商業部門の巨大な規模を浮き彫りにしています。

当社の航空機センサー市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

センサータイプ |

|

航空機の種類 |

|

応用 |

|

テクノロジー |

|

接続性 |

|

販売時点情報管理 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

航空機センサー市場 - 地域分析

北米市場の洞察

北米の航空機センサー市場は圧倒的なシェアを占めており、2035年までに収益シェアの40.5%を占めると予想されています。この市場は、高い防衛調達、強力な民間航空宇宙OEMおよびMRO基盤、そして堅調な研究開発投資によって牽引されています。主な牽引力としては、次世代プラットフォームに向けた米国国防総省の近代化プログラム、そして安全性とコンプライアンス確保のためのFAA(連邦航空局)が義務付けた航空機のアップグレードなどが挙げられます。センサーデータ分析におけるAIやMLの統合や予測保守のトレンドは、スマートコネクテッドセンサーの需要を生み出しています。カナダの貢献は、戦略的な航空宇宙サプライチェーンと、F-35などの主要な国際プログラムへの参加によって押し上げられています。地政学的な優先事項は、センサーを投資と回復力のための重要なコンポーネント領域として明確に特定する米国国家防衛産業戦略などのイニシアチブを通じて、このリーダーシップを強化しています。

米国の航空機センサー市場は、ノースロップ・グラマンとクレイン・エアロスペース&エレクトロニクスの最近の進歩に反映されているように、防衛の近代化とコネクテッド航空機の取り組みによって大きく形作られています。 2024年8月のノースロップ・グラマンの進歩は、改良型脅威検知システムプログラムの下にあるATHENAセンサーが、回転翼航空機から戦術艦隊に及ぶアプリケーションでの360度ミサイル警告と電気光学赤外線脅威検知への投資の増加を示していることを示しています。 並行して、2022年3月のクレイン・エアロスペース&エレクトロニクスの開発は、高精度CAN出力近接センサーを示しており、米国を拠点とするメーカーがUAV、UAM、および電動航空機をサポートする簡素化されたデータバス対応アーキテクチャに対する需要にどのように対応しているかを示しています。 これらの開発を合わせると、米国のセンサー需要は、防衛および次世代航空プラットフォームの両方で、生存性、システム統合、および予知保全機能によってますます推進されていることがわかります。

カナダの航空機センサー市場は、カナダ政府が2025年10月に開始した158億米ドル規模のプログラムである、88機目のF-35A調達によって根本的に形成され、高度な電気光学レーダーと統合センサースイートに対する数十年にわたる需要パイプラインを確立しています。このプロジェクトは産業技術利益政策によって管理されており、国内の航空宇宙部門への投資を義務付けることで市場の成長を直接的に促進し、センサーの製造、保守、ソフトウェアサポートの機会を創出しています。L3Harris MASとの国立航空機整備基地の設立や、オーストラリア・カナダ・イギリス再プログラミング研究所への参加などの主要な取り組みにより、これらのシステムの長期的な維持管理とアップグレードサイクルが確保されています。グローバルなF-35サプライチェーンへのこの戦略的な統合は、コールドレイクとバゴットビルのインフラ開発と相まって、高価値の防衛センサー技術とそれに関連するアフターマーケットにおけるカナダのニッチな地位を強固なものにしています。

カナダの防衛航空宇宙プロジェクト

日付 | プロジェクトの最新情報 | 主な詳細 / 結果 |

2025年1月28日 | 戦術特別アクセスプログラム施設(TAC-SAPF)の契約締結 | アルバータ州コールドレイクにおけるセキュリティエンクロージャの設置工事について、 Raymond EMC Enclosures Ltd.と1,580万ドルの契約を締結しました。納入は2026年9月から2027年5月を予定しています。 |

2024年11月25日 | F-35航空機デポ調査の戦略的パートナーが発表 | L3Harris MAS が、カナダの F-35 メンテナンス、修理、オーバーホール、アップグレード (デポ) 施設の要件を調査するパートナーとして選定されました。 |

2024年10月31日 | オーストラリア カナダ イギリス リプログラミング研究所(ACURL)の統合 | フロリダ州エグリン空軍基地の ACURL にカナダ国旗が掲揚され、F-35ミッション データ ファイル開発チームへの正式な統合を記念しました。 |

2023年1月9日 | F-35調達の最終合意 | 政府は、米国政府、ロッキード・マーティン社、プラット・アンド・ホイットニー社と、88機のF-35A航空機の購入について合意した。 |

2022年3月28日 | 最高入札者との最終決定段階へ | F-35について、最高位の入札者である米国政府とロッキード・マーティンとの最終調整段階に入ったと発表した。 |

2021年12月1日 | 適格な入札者の絞り込み | 入札資格が残ったのは、スウェーデン政府/SAABコンソーシアムと米国政府/ロッキード・マーティンの2社だった。 |

2021年3月~4月 | コンプライアンス評価レポート(CAR)が発行されました | 3 社の入札者に CAR が送信され、準拠しない入札者には返答の時間が与えられます。 |

2021年3月~4月 | 敷地の準備が始まる | 将来の戦闘機インフラ整備のため、第 4 航空団コールド レイクと第 3 航空団バゴットビルで敷地準備作業が開始されました。 |

出典:カナダ政府 2025年10月

APAC市場インサイト

アジア太平洋地域の航空機センサー市場は最も急速に成長しており、2026年から2035年の予測期間中に7.3%のCAGRで成長する見込みです。市場を牽引しているのは、大規模な商用機群の拡大、積極的な軍事近代化、そして国内の航空宇宙主権の追求という強力な組み合わせです。この地域の商用航空部門は前例のない成長を遂げています。例えば、インドはインディゴやエア・インディアといった航空会社がそれぞれ数千個のセンサーを必要としており、世界最大の航空市場の一つになりつつあります。軍事面における地政学的緊張の高まりと戦略的競争は、多額の国防予算を後押ししています。各国は次世代プラットフォームに多額の投資を行っており、高度な国産AESAレーダーや電気光学システムへの需要が高まっています。この地域における重要な全体的な傾向として、欧米の技術への依存を減らそうとする動きが見られます。

インドにおける無人航空機の成長は、NLM 2021年2月の調査で説明されているセンサー集約型の運用モデルと密接に関連しているため、この調査はインド市場に非常に関連しています。調査で述べられているように、UAVは、数センチメートルから数十メートルのサイズ、数十グラムから数千キログラムのペイロード重量、数十メートルから最大30キロメートルの運用高度で、幅広いパフォーマンススペクトルにわたって動作します。この調査では、現代のUAVミッションは、IMU、GNSS、UWB、LiDAR、レーダー、電気光学システムなどのセンサーの組み合わせによって達成されるセンチメートルレベルの測位精度に依存しており、屋内位置特定ソリューションは10〜20センチメートルの精度を達成し、障害物検出範囲はLiDARで15キロメートル、レーダーで35キロメートルであることが強調されています。高精度のナビゲーション、環境、センシングペイロードに対する需要の高まりにより、無人航空は、国内の航空機センサーエコシステム内で最も急速に需要が伸びている分野の 1 つとなっています。

UAVセンサーアプリケーション仕様

農業における作物の監視と管理 | ||

機能 | センサー | 仕様 |

植物の被覆率、植物の高さ、色彩指数 | RGBカメラ | 空間解像度 (1280 × 720); (1920 × 1080); (2048 × 1152); (3840 × 2160); (4000 × 3000); (4000 × 3000); (4056 × 2282); (4160 × 2340); (4608 × 3456); (5344 × 4016); |

植生指標;植物の生理学的状態 | マルチスペクトル | 空間解像度 (1080 × 720); (1248 × 950); |

植物表面温度; 作物水ストレス指数 | サーマル | 空間解像度 (336 × 256); (640 × 512); (1920 × 1080) |

考古学探査と航空偵察 | ||

機能 | センサー | 仕様 |

詳細なデジタル地形と地表モデル、植生の深い景観 | ライダー | 範囲は100メートルから340メートル |

風景マトリックスコントラスト検出 | マルチスペクトル | 解像度 1280 × 960; 1280 × 1024; 2048 × 1536; 2064 × 1544 |

風景マトリックスコントラスト検出 | ハイパースペクトル | 解像度 640 × 640; 640 × 512; 1024 × 1024; 2048 × 1088 |

地物とその土壌の間の測定可能な差異の検出 | サーマル | 解像度 160 × 120; 320 × 240; 320 × 256; 336 × 256; |

一般的な | ||

機能 | センサー | 仕様 |

感知と回避 機能 | レーダー | 探知範囲35km |

ライダー | 検知範囲 15 km | |

電気光学センサー | 検知範囲 20 km | |

出典:NLM 2021年2月

中国の航空機センサー市場は、国家主導の航空宇宙主権戦略と大規模なデュアルユースの需要によって牽引されています。その主力は、エアバスとボーイングの複占に挑戦することを目指す、中国商用飛機公司のC919ナローボディ旅客機プログラムです。多くの注文が入り、新しい国内サプライチェーン内でセンサーの長期需要が生まれています。軍事面では、J-20ステルス戦闘機や次世代プログラムなど、外国のプラットフォームに対抗するために高度な国産センサーを必要とする戦闘機の急速な生産と開発によって市場が活性化しています。中華人民共和国国防部の2024年3月の報告によると、中国の国家予算報告である2024年の防衛費は1兆6,700億元に設定されており、前年比7.2%の増加となり、人民解放軍空軍と海軍の航空近代化と関連センサー開発に直接資金が提供される予定です。

ヨーロッパ市場の洞察

欧州の航空機センサー市場は、強固な産業基盤と戦略的な地政学的投資によって特徴づけられています。エアバスなどの大手OEM、サフランやタレスなどの大手システムインテグレーター、そして専門サプライヤーからなる緻密なエコシステムによって支えられ、世界の航空宇宙産業の重要な柱となっています。市場を牽引しているのは、防衛近代化の緊急ニーズと、持続可能性に向けた商用航空機の世代交代という2つの主要な力です。進化する安全保障上の脅威に対応するため、欧州諸国は防衛予算を大幅に増額しました。次世代の燃費効率の高い航空機への民間企業の取り組みと、水素燃料飛行のためのクリーンシート設計の開発により、性能の最適化と予知保全を可能にする高度な圧力、温度、構造健全性モニタリングセンサーに対する継続的な需要が生まれています。

ドイツの航空機センサー市場は、主に、フランスとスペインとの将来戦闘航空システム、および英国、日本、イタリアとのグローバル戦闘航空プログラムという、欧州で最も野心的な2つの第6世代戦闘機プログラムにおける主導国としての役割によって牽引されています。これらのプロジェクトは、統合レーダー電気光学および電子戦システムを含む前例のないセンサー技術の研究開発と調達のための数十年にわたるパイプラインを構築しています。この需要は、新しいEスキャンレーダーを備えたユーロファイタータイフーンなど、ドイツ空軍の既存の航空機の継続的な近代化と、核共有のためのF-35AライトニングII航空機の調達によって強化されています。この活動の根本的な原動力は、IISSの2022年3月のレポートによると、1,000億ユーロの特別基金と、NATOの防衛費目標を恒久的に達成するというコミットメントであり、これらの能力アップグレードのための継続的な資金を確保しています。

英国の航空機センサー市場は、世界的な防衛サプライチェーンへの深い統合と、技術主権および輸出に対する強力な政策的推進によって特徴づけられています。F-35プログラムにおける欧州の中核パートナーとして、英国はセンサーの維持管理とアップグレードのための重要な産業能力を有しています。国内市場は、英国の戦闘航空戦略の中核を成すテンペストプログラムによって根本的に形成されており、同プログラムは先駆的なセンサー融合および戦闘クラウド技術を必要とします。英国のコミットメントは、2023年3月の政府データで報告された防衛費の大幅な増加によって裏付けられており、今後2年間で50億ポンドの追加予算が防衛費に充てられ、軍需品備蓄の補充と次世代プログラムの促進に重点が置かれることが示されています。防衛・安全保障産業戦略などのさらなる取り組みは、複雑なセンサーやレーダーなどの分野における主権能力の確保を目的としており、市場の優先順位と投資に直接影響を与えています。

航空機センサー市場の主要プレーヤー:

- ハネウェル・インターナショナル(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- TE Connectivity Ltd.(スイス)

- アンフェノールコーポレーション(米国)

- サフランSA(フランス)

- タレスグループ(フランス)

- メギットPLC(英国)

- カーチス・ライト社(米国)

- ウッドワード社(米国)

- GEアビエーション(米国)

- コリンズ・エアロスペース(米国)

- ガーミン社(スイス)

- ロードコーポレーション(米国)

- パーカー・ハネフィン・コーポレーション(米国)

- エステルライン・テクノロジーズ・コーポレーション(米国)

- Diehl Stiftung & Co. KG (ドイツ)

- TTエレクトロニクスplc(英国)

- 日本航空電子工業株式会社(日本)

- バーラト・エレクトロニクス・リミテッド(BEL)(インド)

- L3ハリス・テクノロジーズ社(米国)

- ウルトラ・エレクトロニクス・ホールディングス(英国)

- ハネウェル・インターナショナルは、航空機センサー市場における基盤的な柱であり、飛行制御、航法、環境システム向けのミッションクリティカルなセンシングソリューションを提供しています。同社の戦略的取り組みは、航空宇宙グレードの材料と高度なデータ融合を活用した統合型スマートセンサープラットフォームの開発に重点を置き、航空機の電動化とコネクテッド航空エコシステムへの業界のシフトに対応しています。2024年には、同社の総売上高は131億米ドルに達しました。

- TE Connectivity Ltdは、航空機センサー市場における主要プレーヤーであり、極度の圧力、温度、振動に対応する過酷環境向けコネクティビティおよびセンサーソリューションを専門としています。同社の戦略は、OEMとの共同エンジニアリングを重視し、アクチュエーション、推進、飛行制御システム向けの信頼性の高い小型センサーを開発することで、次世代航空機設計における性能と安全性を確保しています。2024年度年次報告書によると、これらのセンサーは純売上高の10%を占め、様々な業界で使用されています。

- アンフェノール・コーポレーションは、航空業界の厳しいデータ伝送および電力伝送ニーズに応える高度な相互接続技術とセンサー技術により、航空機センサー市場で卓越した地位を築いています。同社は、ニッチなセンサー技術企業をターゲットに買収し、軽量・高速センサー技術企業への研究開発への多額の投資を行うとともに、現代の航空機の航空電子機器および機内エンターテイメントシステムを支える軽量・高速センサーネットワークの研究開発への多額の投資を通じて、戦略的に成長を続けています。

- サフランSAは、独自のセンサーを設計・製造する大手航空機システムメーカーとして、市場で独自の地位を築いています。この垂直統合戦略が鍵となり、サフランは高度に特殊化されたセンサーを、その伝統ある着陸装置のエンジンと電力システムに直接組み込むことで、最適な性能、安全性、そしてメンテナンスの予測可能性を確保しています。

- タレスグループは、航空機センサー市場におけるアビオニクス分野のリーダーであり、操縦室、航法、監視用の高度なセンサースイートを提供しています。同社の戦略的取り組みは、センサーからクラウドへのアーキテクチャの構築と、センサーネットワークから得られるAIを活用したデータ分析への投資を軸に、状況認識、パイロットの意思決定、そして航空機全体の運用効率の向上に取り組んでいます。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界の航空機センサー市場は、熾烈な競争と急速な技術進歩を特徴としており、航空宇宙産業における安全性、効率性、接続性への需要によって牽引されています。主要企業は、専門知識の統合を目的とした合併・買収、次世代スマートセンサーおよび小型センサーの研究開発への多額の投資、エアバスやボーイングなどの大手OEMとの長期的なパートナーシップの構築といった戦略的取り組みを積極的に推進しています。例えば、2025年7月には、ウッドワード社がサフラン社の北米電気機械式アクチュエーション事業の買収を完了しました。予知保全とIoT統合への動きは製品開発をさらに促進しており、各社は民間航空部門と防衛航空部門の両方において、包括的で信頼性の高いセンシングソリューションの提供を競い合っています。

航空機センサー市場の企業概要:

最近の動向

- 2025 年 10 月、ハネウェルは、全地球航法衛星システム (GPS) の信号が劣化、妨害、または偽装される環境において、有人航空機、無人航空機、および軍用水上車両の耐障害性のある航行を保証するために設計されたソフトウェア ベースのソリューションである、新しいハネウェル代替航法アーキテクチャのリリースを発表しました。

- 2025年6月、クレーン社は、航空宇宙、原子力、プロセス産業向けセンサーベース技術の大手プロバイダーであるプレシジョン・センサーズ&インストゥルメンテーション社を、予想される税額控除後の推定正味現在価値約9,000万米ドルでベーカー・ヒューズ社から買収する契約を締結したことを発表しました。

- 2024 年 7 月、エネルギー テクノロジー企業のBaker Hughes は、航空地上試験機器全体の効率とパフォーマンスを向上させるように設計された 2 つの新しい Druck 校正ソリューションの発売を発表しました。

- Report ID: 8360

- Published Date: Jan 22, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。