航空機客室内装市場の見通し:

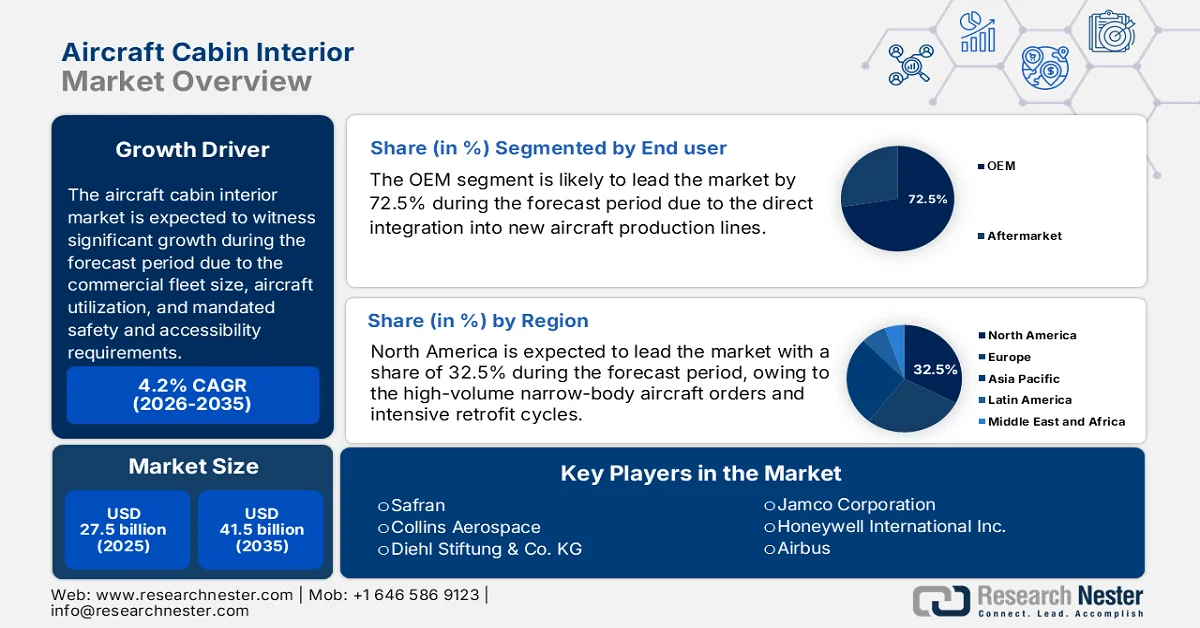

航空機客室内装市場規模は2025年に275億米ドルと評価され、2035年末までに415億米ドルに達すると予測されています。予測期間(2026年から2035年)中は年平均成長率(CAGR)4.2%で成長が見込まれます。2026年には、航空機客室内装の業界規模は286億米ドルに達すると推定されています。

世界の航空機客室内装市場は、商業用航空機群の規模、航空機の稼働率、航空当局が定める義務付けられた安全性およびアクセシビリティ要件と構造的に結びついています。IATAの2025年8月のデータによると、世界の商業用航空機群は35,550機を超え、そのうち30,300機は稼働中です。さらに、短・中距離路線の拡大により、ナローボディ機が納入総数の60%以上を占めています。運輸統計局の2023年3月のデータに加え、米国は2022年に約8億5,300万人の乗客を運び、パンデミック前の水準を上回ったことが示されており、航空機客室の改修再開と、旧型機群全体の内装改修の延期を刺激しています。さらに、この再活性化と改修サイクルは、市場のメンテナンス、修理、オーバーホール(MRO)セグメントにおける客室内装製品の大きな需要を促進しています。

さらに、IATA(国際航空運送協会)の2025年6月報告書によると、インドでは航空交通量が10.9%増加しており、座席、照明、化粧室、ギャレー、機内サービス機器への継続的な利用圧力が高まっています。可燃性、耐衝撃性、アクセシビリティに関する規制要件は、標準化された交換サイクルとコンプライアンス重視のアップグレードを推進し続けており、航空会社、リース会社、整備・修理・オーバーホール業者からの継続的なB2B需要を支えています。さらに、米国の航空会社は、重整備点検時の内装改修を含む航空機および関連部品に数十億ドルを費やしています。さらに、航空機リース料金の高騰により、内装のアフターマーケットが拡大しています。全体として、市場は機体数の増加、ライフサイクルメンテナンス、そして規制遵守によって拡大しています。

インドの航空交通量の伸び(2021~2024年)

年 | パーセンテージ |

2021 | 28 |

2022 | 66 |

2023 | 18 |

2024 | 10 |

出典: IATA 2025年6月

キー 航空機客室内 市場インサイトの概要:

地域のハイライト:

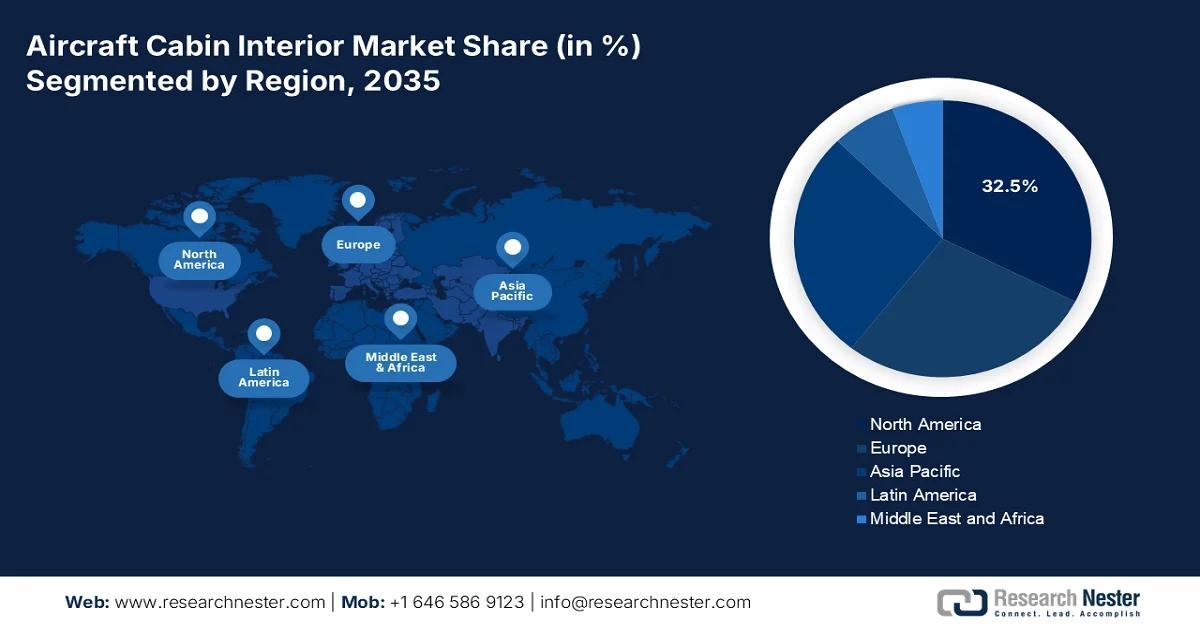

- 北米は、ナローボディ機の大規模な需要と定期的な改修プログラムに支えられ、さらに航空機の交換サイクルとプレミアムキャビン強化戦略によって強化され、2035年までに航空機客室内装市場の収益シェアの32.5%を占めると予測されています。

- アジア太平洋地域は、低コスト航空会社およびフルサービス航空会社による積極的な航空機群拡大、政府主導の航空インフラ開発、地域的な航空宇宙製造イニシアチブに支えられ、2026~2035年の間に6.1%のCAGRで拡大すると予想されています。

セグメント分析:

- エンドユーザーカテゴリーのOEMセグメントは、新しい航空機生産ラインとの直接統合、絶え間ないナローボディ機群の拡大、次世代キャビンイノベーションの採用によって強化され、2035年までに航空機キャビン内装市場の72.5%の圧倒的シェアを占めると予測されています。

- フィットカテゴリー内のラインフィットサブセグメントは、継続的な大量航空機製造率に支えられ、認定されたコスト効率の高い工場で取り付けられた内装ソリューションに対する航空会社の好みによって強化され、2035年までに最大の市場シェアを維持すると予想されます。

主な成長傾向:

- 世界の民間航空機群の成長

- 政府支援による航空会社の回復と設備投資プログラム

主な課題:

- 堅牢かつコストのかかる認証プロセス

- 極端な開発コストと投資の集中

主要企業:サフラン (フランス)、コリンズエアロスペース (米国)、Diehl Stiftung & Co. KG (ドイツ)、ジャムコ株式会社 (日本)、ハネウェルインターナショナル株式会社 (米国)、エアバス (フランス)、ボーイング (米国)、GKNエアロスペース (英国)、タレスグループ (フランス)、レカロホールディング (ドイツ)、ゾディアックエアロスペース (フランス)、パナソニックアビオニクス株式会社 (米国)、STGエアロスペース (英国)、ゲベンSpA (イタリア)、HAECO (香港)、AIMアルティテュード (英国)、トンプソンエアロシート (英国)、B/Eエアロスペース (米国) [現在はコリンズエアロスペースの一部]、FACC AG (オーストリア)、アビオインテリアズSpA (イタリア)。

グローバル 航空機客室内 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 275億米ドル

- 2026年の市場規模: 286億米ドル

- 予測市場規模: 2035年までに415億米ドル

- 成長予測: 4.2% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに32.5%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:アメリカ、中国、ドイツ、フランス、日本

- 新興国:インド、中国、日本、韓国、ブラジル

Last updated on : 5 February, 2026

航空機客室内装市場 - 成長の原動力と課題

成長の原動力

- 世界の民間航空機群の成長:政府航空当局は、航空機群の持続的な拡大を予測しており、ラインフィットおよび改修プログラム全体を通じて客室内装の需要が直接的に増加すると見込んでいます。ARSA 2022~2032レポートによると、世界の民間航空機群は28,000機を超えると予想されており、その原動力は主に短・中距離路線で使用されるナローボディ機です。これらの航空機は、利用サイクルが速いため、高頻度の内装交換が必要です。さらに、米国の航空会社の航空機利用率は着実に増加しており、座席、パネル、化粧室の摩耗が増加しています。さらに、これは主にリース会社や老朽資産を管理するMROにとって、認定内装部品の長期調達サイクルを予測可能にすることになります。さらに、世界の航空当局が課す厳格な安全性、難燃性、軽量化規制は、先進複合材や軽量内装材の採用を刺激し、市場における交換需要をさらに押し上げています。

ナローボディ機隊概要

地域 | 艦隊 |

アフリカ | 430 |

中東 | 505 |

アジア太平洋地域 | 1,690 |

北米 | 4,062 |

ヨーロッパ | 3,931 |

出典: ARSA 2022~2032レポート

- 政府支援による航空会社の復興・設備投資プログラム:パンデミック後の復興プログラムにより、政府からの資金提供や支援を受け、航空会社の設備投資が活発化しています。2023年9月の米国運輸省の報告書によると、航空サービス開発プログラムに約1,480万ドルが割り当てられ、バランスシートの安定化、延期されていたメンテナンスや内装改修の再開が可能になりました。同様に、中東およびアジアの国営航空会社は、国際線の運航再開に向け、客室の近代化を急速に進めています。資金はすべてのサービスに充てられる一方で、政府支援による流動性は、客室の点検、改修、部品交換などを含む航空機の再稼働を直接可能にします。これらのデータは市場を直接刺激し、コンプライアンスチェックと改修サイクルを促進します。

- 航空旅行の増加が利用率を牽引:政府の交通統計は市場と直接相関しています。米国運輸統計局(BTS)が2024年5月に発表したデータによると、米国の航空会社は約78億米ドルの収益を上げており、これが収益増加の原動力となっています。これはフライト頻度と航空機の稼働率の向上に繋がり、BTSは座席、床、ギャレー設備の摩耗増加と関連付けています。その結果、高密度の国内線機材群における客室内装の交換・改修サイクルが短縮されます。さらに、航空機の稼働率が高いことで、主に高密度の単通路機の機材群における内装交換間隔が短縮されます。調達の観点から見ると、航空会社はカスタマイズよりも耐久性とライフサイクルコストを優先し、サプライヤーの価値提案を再構築しています。

課題

- 堅牢かつ高コストな認証プロセス:航空機客室内装市場への参入には、時間と費用を要する厳格な航空当局の認証を取得する必要があります。さらに、座席1つの認証取得には数十億ドル以上の費用がかかり、数か月から数年かかることもあります。市場に新規参入する企業やスタートアップ企業は、収益を上げる前に、コンプライアンスチームや試験施設に多額の投資を行う必要があります。多くのスタートアップ企業は、ハイブリッド電気リージョナルジェットのコンセプト(客室システムを含む)の認証取得の複雑さに苦戦しており、初期の支援にもかかわらず、運航が停滞する一因となっています。

- 極めて高い開発コストと投資集約度:飛行可能な軽量内装部品の開発には、先進的な材料と製造プロセスへの大規模な研究開発と設備投資が必要です。ROI(投資回収期間)は長期にわたり、リスクも伴います。市場は成長が見込まれていますが、大手サプライヤーは売上高の一定割合を研究開発に投資する必要があり、これは中小企業にとって障壁となっています。

航空機客室内装市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

4.2% |

|

基準年市場規模(2025年) |

275億ドル |

|

予測年市場規模(2035年) |

415億ドル |

|

地域範囲 |

|

航空機客室内装市場のセグメンテーション:

エンドユーザーセグメント分析

エンドユーザーセグメントでは、OEMが市場をリードしており、2035年までに72.5%のシェアを占めると見込まれています。この優位性は、新しい航空機生産ラインへの直接統合によるものです。エアバスとボーイングの新しい燃費の良い航空機の膨大なバックログは、OEMからのキャビンインテリアに対する継続的な大量の需要を保証しています。主な推進力は、完全なインテリアパッケージで製造されるナローボディ機を中心に、容赦ないフリート拡大です。さらに、OEMは顧客の期待に応えるため、次世代エンターテイメントシステム、モジュール式座席、スマートキャビンテクノロジーなどの革新的なデザインに注力しています。さらに、キャビンインテリアへの環境に優しい素材とエネルギー効率システムの採用は、燃費と持続可能性の推進力となっています。世界的な航空旅行の需要が高まるにつれて、OEMセグメントは高度な航空機の近代化とインテリア開発の重要な推進力であり続けています。

フィットセグメント分析

フィットセグメントでは、ラインフィットサブセグメントがリードしており、市場で最大のシェアを占めると見込まれています。この優位性は、主要機体の生産率と受注残の記録に直接結びついており、ラインフィットはサプライヤーにとって継続的な高収益源となっています。さらに、航空会社は、効率性、費用対効果、認証コンプライアンスの保証から、ラインフィットの設置を主に好んでいます。重要な統計的推進力は、新しい航空機の製造ペースの持続です。FAAの2023年から2043年のデータによると、米国の現役商用機群は2022年に6,852機を超え、2043年には10,286機を超えました。このデータは、新しい機体に不可欠なラインフィットインテリアへの高い需要を直接的に裏付けています。さらに、生産はラインフィットセグメントの継続的なリーダーシップを保証します。

材料セグメント分析

複合材料は市場における主要なサブセグメントであり、燃費向上と環境目標達成のための軽量化という業界の急務によって推進されています。優れた強度対重量比により、安全性や耐久性を損なうことなく、パネル、収納棚、座席において革新的で軽量な設計が可能になります。持続可能性に関する規制や、先進材料の使用を規定する次世代航空機プログラムにより、複合材料の採用が急増しています。FAA(連邦航空局)の2024年3月報告書によると、複合材料は、従来の材料における強度、重量、柔軟性などの課題に対処する部品や構造の設計を可能にし、先進的な部品や構造を簡素化します。この進化は、航空業界が目指すネットゼロカーボン排出量の達成にとって重要です。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

航空機の種類 |

|

フィット |

|

材料 |

|

エンドユーザー |

|

キャビンクラス |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

航空機客室内装市場 - 地域分析

北米市場の洞察

北米の航空機客室内装市場は市場を席巻し、最大規模を誇ります。2035年までに地域全体の収益シェアの32.5%を占めると予想されています。この地域における優位性は、ナローボディ機の大量受注と集中的な改修サイクルの需要によるものです。主な推進力は、老朽化した単通路機の代替サイクルと、プレミアムキャビンのアップグレードと乗客体験システムの向上による収益最大化を目指す航空会社の戦略です。さらに、運航効率目標の達成に向けて、高度な接続性と軽量で持続可能な素材の統合が重要なトレンドとなっています。さらに、この市場は、特殊任務機やVIP輸送機の改修に対する多額の国防費と政府支出によって支えられています。さらに、FAA(連邦航空局)が定める規制環境により、安全性とアクセシビリティの継続的な向上が保証されています。

米国市場は、航空機の稼働率、規制遵守、航空会社の設備投資と密接に結びついており、これは政府発表のデータによって裏付けられています。米国運輸統計局の2025年3月のデータによると、米国の航空会社は12月に8,330万人以上の乗客を運びました。これは、持続的な回復と航空機の稼働率の向上が客室の摩耗や改修の需要を加速させていることを示しています。さらに、FAAの2024年から2044年のレポートでは、米国の商用航空機の保有数が2022年から2023年にかけて11%増加したと示されています。さらに、商用航空機の総数は2023年の7,572機から2044年には10,793機に増加すると予想されており、国内運航の大部分をナローボディ機が占め、頻繁な内装メンテナンスサイクルを促進するとされています。これらを合わせると、米国市場では認証済みの客室内装部品に対する需要が高まっています。

カナダの市場は、増加する旅客数、航空機の活動、そして政府機関が報告する規制されたメンテナンス要件によって支えられています。カナダ政府の2026年1月の報告書によると、カナダの航空会社は2023年に1億5,070万人以上の乗客を運び、力強い回復と国内線および国境を越えた路線における航空機の利用率の増加を反映しています。さらに、カナダ政府は2025年10月に、国立空港システム空港を含む約1,889の飛行場が定期便の旅客および貨物の約90%を取り扱っており、航空機の利用率と客室の摩耗が激化していると示しています。さらに、登録済みの民間航空機34,000機は、航空法に基づく継続的な客室の安全検査と部品のコンプライアンスを必要としています。これらのデータは、大手航空会社と地域航空会社の両方において、座席パネルと客室システムに対するアフターマーケットの需要が高いことを保証しています。

APAC市場インサイト

アジア太平洋地域の航空機客室内装市場は最も急速に成長しており、2026年から2035年の予測期間中に6.1%のCAGRで成長する見込みです。この市場優位性は、格安航空会社およびフルサービス航空会社による積極的な航空機群の拡大と、航空機へのMRO投資の増加によるものです。中核的な需要は、インドと中国の航空会社からの国内および地域路線を運航するための大量のナローボディ機の発注に起因しており、持続的なラインフィット需要を生み出しています。さらに、主な推進要因として、政府主導の航空インフラ開発、地元の航空宇宙製造クラスターの設立、強化された機内体験に対する乗客の期待の高まりなどが挙げられます。さらに、重要なトレンドは、グローバルOEMとのサプライチェーンのローカリゼーションと、主要顧客に近づきコストを削減するために地域に生産施設を設立することです。全体として、大規模な投資が市場のアフターマーケット需要を促進しています。

インドの市場は、急速な旅客数の増加、航空機の拡張、そして国家航空当局による規制監督によって牽引されています。PIB 2024年7月のデータによると、インドの空港は2024年に3億7,600万人以上の旅客を処理しており、パンデミック後の力強い回復と国内線および地方路線での航空機利用率の急増を反映しています。さらに、IBEF 2024年11月のレポートによると、過去20年間で航空機の保有数は5倍に増加し、ナローボディ機での運航が大部分を占めており、短距離の高頻度利用による客室の摩耗が進んでいるとのことです。一方で、インドは主要都市での航空機の配備を拡大しています。全体として、インドの航空機客室市場は、この地域で高い成長機会があると予想されています。

中国市場は、大規模な旅客輸送と継続的な航空機保有数の拡大に支えられています。中華人民共和国の2024年1月の報告書によると、中国の民間航空部門は2023年に6億2,000万人以上の旅客を取り扱い、力強い回復と国内線および国際線における航空機稼働率の大幅な増加を反映しています。また、新華社が2024年8月に発表したデータによると、中国の商用輸送機数は年間4,345機から9,740機に増加すると予想されており、世界最大級の規制対象機の一つとなり、客室点検および改修需要の持続的な源泉となっています。さらに、政府支援による空港インフラの拡張により、航空機のローテーションとメンテナンスサイクルが増加しています。そのため、中国は継続的なB2B需要を牽引し、市場のさらなる成長を後押ししています。

ヨーロッパ市場の洞察

欧州の航空機客室内装市場は、強固な航空宇宙産業基盤と厳格なEASA(欧州航空安全局)規制基準を背景に、大きく拡大しています。この需要は、フランス、スペイン、ドイツ、英国におけるエアバスの生産台数をさらに押し上げ、競争力向上のため、義務的な安全改修や航空会社のアップグレードが実施されている航空機の大規模な導入基盤を支えています。さらに、欧州の大手老舗航空会社による航空機更新プログラムと低コスト運航業者の成長により、ラインフィットと改修需要の両方が支えられています。さらに、この市場は、輸送機、偵察機、国家元首級航空機など、特殊でミッション固有の内装を必要とする航空機への多額の防衛費と政府支出によって支えられています。部品のサプライチェーンの地域化とデジタルMRO機能への投資は、適切な上昇と露出を伴う市場を形成しています。

ドイツの市場は、豊富な旅客数、大規模な商用機群、そしてEU航空基準に準拠した厳格な規制監督によって牽引されています。2025年2月のAviation Directレポートによると、ドイツの旅客数は2024万人を超えており、力強い回復と短距離路線および長距離路線における航空機稼働率の向上を反映しています。さらに、商用航空便の運航数の持続的な増加は、炭素摩耗を増加させ、高頻度路線における改修サイクルを促進しています。さらに、ドイツの商用航空機は客室の安全性、耐火性、アクセシビリティに関する検査を受けており、非裁量的な内装アップグレードを促進しています。全体として、データは航空機の客室内装に対するアフターマーケットの強い需要があることを示しています。

英国市場は、高い旅客輸送量、豊富な稼働機材、そして国内およびEUの航空規制枠組みに基づく強力な規制監督に支えられています。ウェールズ政府の2024年5月の報告書によると、英国の空港は2023年に2億7,280万人以上の旅客を処理し、力強い回復を示し、欧州国内の長距離路線網全体で航空機の稼働率が向上しています。さらに、英国登録の商用航空機は、客室の安全性、耐火性、アクセシビリティに関する適合基準の遵守が義務付けられており、定期的な内装検査と改修サイクルが求められています。さらに、主要ハブ空港への高い交通集中により、英国の旅客輸送量の大部分が処理されているため、客室の交換間隔がさらに短縮され、アフターマーケットの需要が持続しています。

航空機客室内装市場の主要プレーヤー:

- サフラン(フランス)

- コリンズ・エアロスペース(米国)

- Diehl Stiftung & Co. KG (ドイツ)

- ジャムコ株式会社(日本)

- ハネウェル・インターナショナル(米国)

- エアバス(フランス)

- ボーイング(米国)

- GKNエアロスペース(英国)

- タレスグループ(フランス)

- レカロホールディング(ドイツ)

- ゾディアック・エアロスペース(フランス)

- パナソニック アビオニクス株式会社(米国)

- STGエアロスペース(英国)

- Geven SpA(イタリア)

- HAECO(香港)

- AIM Altitude(英国)

- トンプソンエアロシーティング(英国)

- B/E Aerospace(米国)[現在はCollins Aerospaceの一部]

- FACC AG(オーストリア)

- Aviointeriors SpA(イタリア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- サフランは、主にサフランシート部門を通じて、航空機客室内装市場における主要プレーヤーです。主要な戦略的取り組みとして、軽量複合材とモジュラーシート設計への多額の投資を行い、航空機の燃料消費量を削減し、航空会社にカスタマイズされた客室構成を提供しています。これらのイノベーションは、乗客のエクスペリエンスを向上させる高度なウェルネス機能の導入にも及びます。2024年度の年次報告書によると、同社の売上高は273億1,700万ユーロです。

- コリンズ・エアロスペースは、航空機客室内装市場におけるリーディングシステムインテグレーターとして、シートやギャレーシステムから先進的な照明や酸素ソリューションまで、包括的なポートフォリオを提供しています。同社の中核戦略は、すべての客室システムがデータを共有し、運用効率と乗客の快適性を向上させる、コネクテッドキャビンエコシステムの構築に重点を置いています。

- Diehl Stiftung & Co.KGは、高品質な客室照明と空調システムのスペシャリストとして、航空機客室内装市場において重要な地位を占めています。同社は、乗客の時差ぼけを軽減するために、自然な概日リズムに近似した革新的な省エネLED照明ソリューションの開発に戦略的に注力しています。2024年の売上高は46億9,580万ユーロに達し、前年比20.9%増となりました。

- ジャムコ株式会社は、航空機客室内装市場における大手ティア1サプライヤーであり、ラバトリー、ギャレー、収納システムで高い評価を得ています。同社の中心的な戦略的取り組みは、スマートで衛生的な客室内設備の開発です。これには、ラバトリーへのタッチレス技術と抗菌表面の導入、センサーを内蔵したギャレーの設計が含まれます。

- ハネウェル・インターナショナルは、高度なコネクティビティ、空調管理、ヘルスモニタリングシステムを中心に、航空機客室内装市場において重要なプレーヤーです。重要な戦略的動きの一つとして、ハネウェル・フォージ・コネクテッド・キャビン・プラットフォームの開発が挙げられます。このプラットフォームは、数千もの客室内センサーから収集されたデータを集約します。このデータは分析され、客室内の空調制御の最適化、部品のメンテナンス時期の予測、乗客の快適性向上に活用されます。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界の航空機客室内装市場は競争が激しく、統合化が進んでおり、さまざまな航空宇宙大手と一部の特殊なサブシステムメーカーが市場を支配しています。米国と欧州の企業が最大のシェアを占め、ボーイングやエアバスなどのOEMとの緊密な統合によって牽引されています。戦略的取り組みは、航空会社の差別化を図るためのカスタマイズされたデザイン、燃費、モジュール性を実現する軽量複合材料に重点を置いています。さらに、乗客体験への重点が高まっていることから、高度な機内エンターテイメント接続やLED照明ソリューションへの投資が刺激されています。さらに、合併や買収、長期供給契約は、製品ポートフォリオを拡大し、市場での地位を確保するための一般的な戦略であり、アジア太平洋地域の企業は、費用対効果の高い製造拠点を基盤として競争を激化させています。さらに、2025年12月には、AARがAircraft Reconfig Technologiesを買収し、エンジニアリングおよび認証能力を拡大し、新たな収益源を創出しました。

航空機客室内装市場における企業概要:

最近の動向

- 2026年1月、エア・インディアは、ボーイング787-9型機のラインフィット初号機に、カスタムスタイルのキャビン内装を施したキャビンを発表しました。VT-AWAの登録番号を持つこの新型機は、エア・インディア専用に設計され、ボーイングの生産ラインに直接取り付けられた、全く新しいキャビン内装を備えています。

- 2025 年 12 月、 ACM Aerospace は、プレミアム航空会社の客室向けに設計された革新的な機内ウェルビーイング ソリューションである senseRest の発売を発表しました。senseRest は、既存のプレミアム シートに簡単に配置できる柔らかい航空対応マットレスに基づいており、客室に変更を加えることなく、乗客に快適性の向上、リアルタイムのモニタリング、パーソナライズされたフィードバックを提供します。

- 2025年4月、リヤド・エアは、印象的な客室内デザインによるワールドクラスのゲストエクスペリエンスを提供します。ビジネスクラスとビジネスエリートクラスでは、高品質と最新技術に加え、スイート照明やヘッドレストスピーカーなど、業界最先端の照明と音響設備を融合させたデザインが採用されています。

- Report ID: 178

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。