臨床試験市場の見通し:

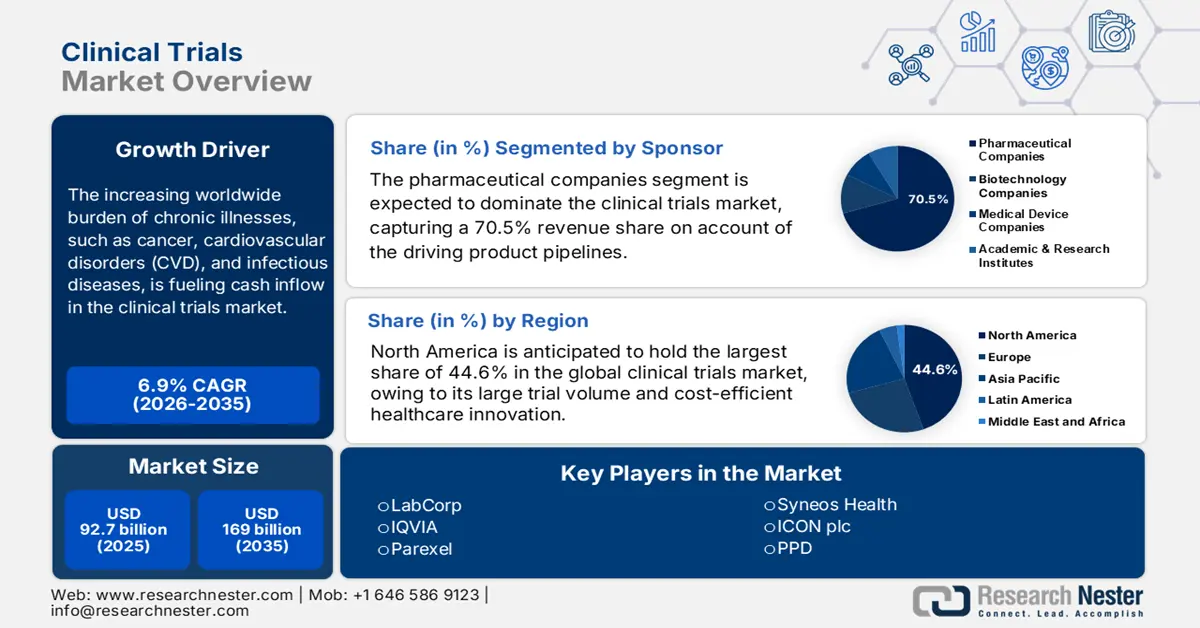

臨床試験市場規模は2025年に927億米ドルに達し、2035年末までに1,690億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)は6.9%です。2026年には、臨床試験の業界規模は991億米ドルに達すると推定されています。

がん、心血管疾患(CVD)、感染症といった慢性疾患の世界的な負担増加が、市場への資金流入を促進しています。NLMが2022年10月に発表した記事によると、ClinicalTrials.govは開設以来、現在40万件以上の登録済み臨床試験を掲載しており、220カ国で利用可能です。さらに、国際医学雑誌編集者委員会(ICMJE)が臨床試験の実施を要請したことで、特に試験件数が増加しています。さらに、2023年のOECDデータレポートによると、ドイツでは循環器疾患が全死亡数の約33%を占めており、標準的な治療ソリューションを提供することを目的とした市場拡大の大きな機会が存在します。

さらに、参加率の上昇にもかかわらず、支払者による研究開発費や規制遵守の価格設定の大幅な上昇により、市場におけるコスト圧力は依然として根強く残っています。世界保健機関(WHO)が2024年12月に発表した記事によると、2022年時点で欧州で実施された臨床試験の総数は14,888件で、次いでアメリカが11,683件、西太平洋が7,872件、東地中海が248件、アフリカが18件となっています。したがって、これらの臨床試験の実施は、市場の世界的な露出を急速に高めています。さらに、スポンサーとCROは、コンプライアンスを維持しながら試験効率を最適化することに注力しており、各国の市場にプラスの影響を与えています。

臨床試験市場 - 成長要因と課題

成長の原動力

- 医薬品研究開発投資の増加:適切な治療法への需要の高まりを受け、世界中の保健当局や製薬企業が市場に多額の投資を行っています。さらに、医薬品研究開発への投資の現在の傾向は、この分野への安定した資本流入を保証しています。NLMが2024年6月に発表した記事によると、新薬開発には約1億7,270万米ドルが必要とされており、このうち泌尿生殖器系疾患には7,250万米ドル、麻酔・鎮痛剤には2億9,720万米ドルが直ちに必要となる見込みです。しかし、コスト削減の失敗により、この金額は5億1,580万米ドルに急増し、医薬品開発の資本化コストは8億7,930万米ドル増加しました。

- 戦術的イノベーションと産業提携:戦略的パートナーシップと技術革新は、パイプラインの拡大と市場の発展を牽引する重要な要因です。例えば、ジョンソン・エンド・ジョンソンは2024年に世界中で100万人以上の医療従事者にリーチすることに成功し、必要に応じてケアを強化しました。さらに、2023年10月のNLMの記事で述べられているように、2022年5月、BeenvolentAIは、アストラゼネカがAIを活用した創薬プロセスを開始するために、特発性肺線維症の注目すべき新たなターゲットを選定したと発表しました。したがって、これらの商業的動きと技術に基づく統合は、より高いコスト効率とより迅速な成果をもたらし、より多くの組織がこの分野に投資することを促します。

- 世界的な高齢化の急増:これは、高齢者層(大多数が治療を受けている)にとって治療や医薬品の安全性を確保するため、市場において重要な役割を果たします。この点に関して、2024年10月のWHO報告書によると、2030年末までに6人に1人が60歳以上になり、2050年末までに世界人口は21億人に達すると予測されています。さらに、80歳以上の人口は2050年までに3倍の4億2600万人に達すると予測されており、これは12%から22%の増加を示しています。したがって、これは各国における市場の活性化に非常に適しています。

異なる所得層による臨床試験の実施

グループ/年 | 2022 | 2023 |

高収入 | 31,477 | 28,758 |

低所得 | 368 | 291 |

低中所得層 | 16,599 | 19,047 |

未知 | 3,872 | 4,816 |

上位中所得層 | 23,800 | 21,776 |

出典: WHO

国別臨床試験実施状況(2024年)

国 | 試行回数 |

私たち | 186,497 |

中国 | 135,747 |

インド | 74,031 |

日本 | 65,167 |

ドイツ | 54,902 |

英国 | 49,145 |

フランス | 46,309 |

カナダ | 35,700 |

出典: WHO

課題

- 収益性の制約と政府による価格統制:医薬品や医薬品の費用対効果を高めるため、価格に敏感な地域の行政機関は厳格な価格設定ガイドラインを頻繁に導入しており、ブランド品や利益率の制限につながるケースが少なくありません。この特定の基準は、組織が質の高い製品を提供しながら経費を抑えることを困難にするため、買収コンプライアンスプロセスを必然的に阻害します。例えば、ドイツではAMNOG法の施行により、手頃な価格のエビデンスが義務付けられ、腫瘍学の臨床試験に遅延が生じました。しかし、この問題に対処するため、製薬会社は保険会社と効果的に提携し、償還制度の下でこれらの要求を回避しています。

- データプライバシーと倫理規制:臨床安全性と治療効率に加え、倫理およびデータプライバシー関連規制の遵守義務は、市場における大きなハードルとなっています。欧州におけるGDPR基準は、試験1件あたりの平均訴訟費用を増加させ、製造予算の超過と製品価格の上昇を頻繁に引き起こしたことからも明らかです。これらの負担を克服するため、ジョンソン・エンド・ジョンソンをはじめとする製薬業界のリーダー企業は、ブロックチェーンに特化した同意取得ツールの導入に成功しました。これにより、コンプライアンスコストは大幅に削減され、国際的な市場全体の活性化に貢献しました。

臨床試験市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.9% |

|

基準年市場規模(2025年) |

927億ドル |

|

予測年市場規模(2035年) |

1690億ドル |

|

地域範囲 |

|

臨床試験市場のセグメンテーション:

スポンサーセグメント分析

スポンサーベースで見ると、臨床試験市場における製薬企業セグメントは、2035年末までに70.5%という最高のシェアを獲得すると予想されています。このセグメントの成長は、製品パイプラインを迅速に推進するための継続的かつ膨大な研究開発投資に大きく起因しています。さらに、これらの企業は、特に大型新薬の特許切れに直面しており、そのため多額の投資を開始しています。その目的は、高額で長期にわたる臨床評価を必要とする希少疾患や腫瘍疾患に対する、注目すべき生物製剤、複合治療薬、そして精密医療を生み出すことです。さらに、製薬企業は豊富な資金力を有しており、大規模かつ多相の国際試験への資金提供を可能にしており、これがこのセグメントにプラスの影響を与えています。

フェーズセグメント分析

フェーズ別では、臨床試験市場におけるフェーズIIIセグメントは、予測期間中に2番目に高いシェアを獲得すると予測されています。このセグメントの成長は、腫瘍学や心血管疾患などの分野における大規模なピボタル試験の需要増加に大きく牽引されており、これはセグメントのリーダーシップに直接的な影響を与え、より多くの参加者と資金流入をもたらします。2023年5月のNLMの記事によると、新規分子実体および生物製剤の第1相試験から第4相試験までの24,295件の症例について論理回帰分析が行われました。その結果、モデル1で120.2%、モデル2で112.9%、モデル3で115.2%という成功率が得られ、特に第3相臨床試験において顕著であり、セグメントの成長に適しています。

治療領域セグメント分析

治療領域別では、臨床試験市場における腫瘍学セグメントは、予測期間末までに3番目に高いシェアを獲得すると予想されています。このセグメントの発展は、国際的ながん罹患率の継続的な急増に大きく牽引されており、その結果、各国で新たな罹患率が報告されています。この人口動態の拡大は、世界中で革新的な治療法が切実に求められていることを反映しており、このセグメントは製薬会社にとって優先事項となっています。2023年3月のNLMの記事によると、がん罹患件数は1,930万件に達しています。また、2025年5月の国立がん研究所の記事では、2025年末までに米国で約2,041,910件の新たながん症例が診断されると予測されており、国際的にこのセグメント全体の見通しは楽観的です。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

スポンサー |

|

段階 |

|

治療領域 |

|

デザイン |

|

サービスタイプ |

|

製品とソリューション |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

臨床試験市場 - 地域分析

北米市場の洞察

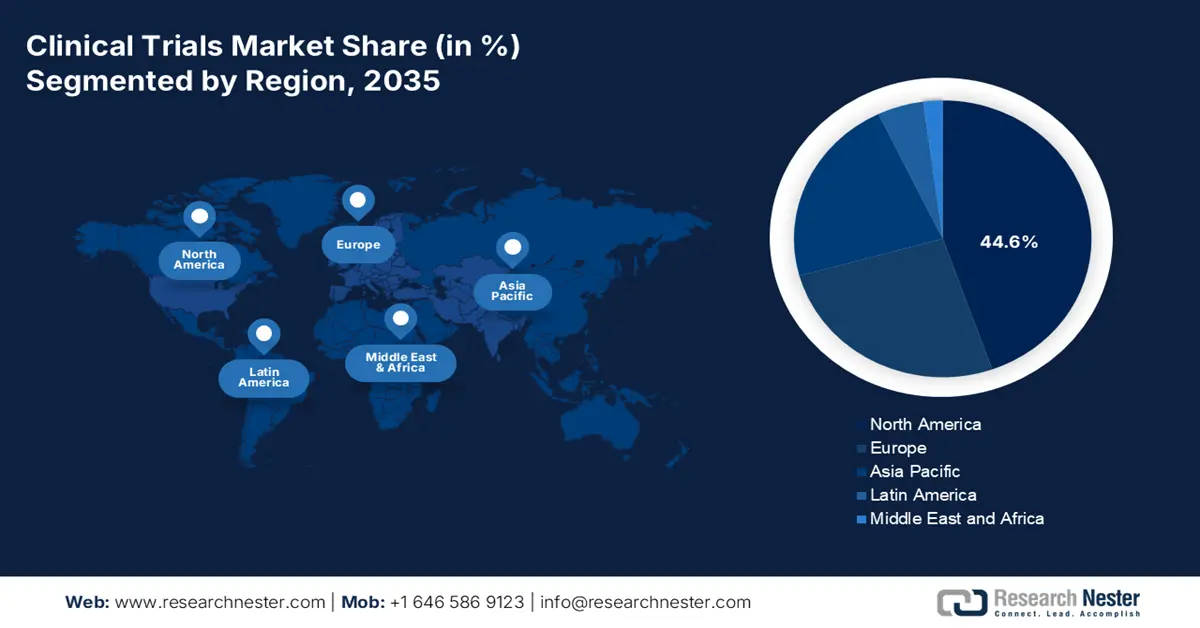

臨床試験市場において、北米は2035年末までに44.6%という最大のシェアを占めると予想されています。この地域全体における市場のエクスポージャーは、患者プールの増加と、登録者数全体における継続的な腫瘍学試験によって大きく牽引されています。この地域の市場への影響は、登録だけにとどまらず、早期段階の糖尿病試験によって入院件数が減少、患者の命が救われたことなどからも明らかです。さらに、NLMが2022年11月に発表した記事によると、米国における人口ベースの糖尿病による入院件数は10万人あたり3,079.0件から3,280.8件に急増しており、市場全体にプラスの影響を与えています。

米国は、政府支援による強力な資本流入、大規模な患者層、そして保険適用範囲の拡大により、地域市場におけるリーダーシップを確固たるものにしています。これは、KFF組織が2022年4月に発表したデータレポートによってさらに裏付けられており、1人当たりメディケア支出は2020年から2023年にかけて5,800米ドルから16,700米ドルに増加し、3年間で年平均4.7%の成長を示したことを示しています。さらに、2025年8月のMedical Buyer誌の記事によると、医療機器規制関連市場は67億米ドル規模で、2034年までに183億米ドルに急増すると予想されており、インドにおける市場エクスポージャーにプラスの影響を与えるとされています。

カナダの臨床試験市場は着実に拡大しており、連邦政府の医療投資の増加に支えられています。2025年1月のオンタリオ州紙の記事によると、カナダ政府は、より安全なコミュニティを効果的に支援するため、最新のホームレス・依存症回復治療(HART)センター18カ所を承認しました。州全体で合計27カ所のHART施設を整備するために5億2,900万米ドルを惜しみなく配分し、認可保育所や学校から200メートル圏内の薬物注射センターの営業を禁止することに成功しました。したがって、これはカナダの市場にとって大きな成長機会を示しています。

APAC市場インサイト

アジア太平洋地域は、分析期間を通じて世界の臨床試験市場において最も高い成長率を達成すると予測されています。この成長は、主にコスト最適化された被験者募集、近年の規制改革、慢性疾患の発生率増加、そして製薬業界の台頭によって加速されています。さらに、この市場環境において、AMED(国際医療研究開発機構)の投資や慢性疾患試験に対する研究開発(R&D)税額控除などにより、各国はプレシジョン・メディシン(精密医療)を積極的にリードしています。一方、マレーシアと韓国は、低コストを提供することで、注目すべきイノベーション拠点として効果的に集積しています。この急速な拡大は、この分野の世界的な拡大において、アジア太平洋地域が果たす変革的かつ重要な役割を浮き彫りにしています。

中国はアジア太平洋地域(APAC)市場において圧倒的なシェアを獲得しており、2023年には国家薬品監督管理局(NMPA)の承認市場の大部分を占め、承認期間を意図的に短縮しています。NLMが2024年9月に発表した記事によると、中国の医療費総額は8兆5,327億元(1兆2,686億米ドル)に達し、GDPの7.0%を占めています。さらに、2022年時点での一人当たり医療費総額は6,044.0元(898.6米ドル)となっており、中国市場全体の成長見通しは明るいものとなっています。

インドは、患者プールの目覚ましい拡大とバイオ医薬品生産の着実な成長により、アジア太平洋地域の臨床試験市場における主要プレーヤーとして台頭しています。政府は、バイオ医薬品および医療機器分野に重点を置くため、国内資源の拡充をさらに推進しています。2024年8月のPIBデータレポートによると、インドのヘルスケア産業は750万人の国民に十分なサービスを提供しており、現在、公共支出は2.5%となっており、これはインドにおける市場発展のプラスの影響を示しています。

2022年のアジア太平洋地域の医療費支出

国 | GDPの割合 |

オーストラリア | 9.9 |

中国 | 5.3 |

インドネシア | 2.6 |

日本 | 11.4 |

マレーシア | 3.9 |

シンガポール | 4.9 |

出典:世界銀行

ヨーロッパ市場の洞察

欧州では、2025年から2037年の間に臨床試験市場が大幅な成長を遂げると予測されています。規制の強化と、国境を越えたデータ共有の強化と承認手続きの簡素化を目的としたEHDSイニシアチブをはじめとする政府の強力な支援が、この地域の成長を牽引する主要な要因となっています。EMAが2023年7月に発表した記事によると、EUネットワークは臨床試験情報システム(CTIS)導入から18ヶ月を経て、段階的に移行を進めています。これには1,700件を超える臨床試験申請が含まれており、CTISを通じて迅速に提出され、700件を超える臨床試験がCTRに基づいて承認されており、市場の発展を促進するのに適しています。

英国は、 2023年に医療予算の大部分を臨床試験に割り当てることで、欧州の臨床試験市場におけるリーダーシップを維持しており、これは過去5年間の増加を反映しています。英国政府が2025年7月に発表した記事によると、医薬品・医療製品規制庁(MHRA)は、地域内で計画的に利用可能な最新の医療技術への地域患者へのアクセスを確保するための重要な措置を速やかに通知しました。さらに、国民保健サービス(NHS)が導入した統合システムは、効率的な被験者募集を可能にし、実施中の試験の大部分をサポートすることで、市場の成長に適しています。

ドイツは、世界の臨床試験市場において、地域第2位の地位をさらに強化しています。これは、過去4年間に連邦保健省(BMG)が腫瘍学および希少疾患研究を優先的に推進するために支出を増やしてきたことに大きく支えられています。さらに、ドイツ医師会が述べているように、産学連携の強化による実施中の試験件数の増加からも、ドイツの強固な臨床試験エコシステムが証明されています。こうした戦略的な投資と協力体制は、この分野におけるドイツのリーダーシップを継続的に推進し、市場の露出を高めています。

ヨーロッパで実施された過去の第I相から第4相臨床試験

フェーズ/年 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

フェーズ1 | 84 | 88 | 105 | 86 | 82 | 97 | 138 | 132 | 110 | 122 | 8 |

フェーズ2 | 266 | 239 | 229 | 255 | 258 | 305 | 330 | 271 | 214 | 236 | 14 |

フェーズ3 | 316 | 316 | 269 | 314 | 310 | 350 | 344 | 305 | 311 | 284 | 14 |

フェーズ4 | 70 | 81 | 51 | 48 | 44 | 48 | 52 | 46 | 25 | 32 | 7 |

主要な臨床試験市場プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

臨床試験市場の現状は、国際的なリーダー企業による高度な競争力によって支えられています。こうした状況において、Parexel、LabCorp、IQVIAといった米国CROは、分散型かつAIを活用した試験統合を効果的に推進しています。また、EurofinsやICONといった欧州の先駆者たちは、それぞれの優れた規制遵守能力とリアルワールドデータ活用能力を積極的に活用しています。同時に、NovotechやWuXi AppTecといったアジア太平洋地域の企業は、迅速な採用とコスト効率の向上に注力しています。一方、戦略的な合併・買収やAIの普及拡大によって、市場の商業的ダイナミクスはさらに強化され、市場全体の成長を支えています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 | 業界フォーカス | 市場シェア(2025年) |

アイクビア | データ分析、分散型試験、リアルワールドエビデンスソリューションを提供する最大手の CRO。 | 12.9% |

ラボコープ | 中央ラボ サービスに特化した診断および臨床試験管理。 | 10.5% |

パレクセル | 希少疾患および腫瘍学の試験に関する専門知識を備えたフルサービスの CRO。 | 8.8% |

産後うつ病 | サーモフィッシャー社に買収され、フェーズI-IV試験とバイオマーカー研究に強みを持つ。 | 8.1% |

サイネオス・ヘルス | 後期段階および商業化サポートに重点を置いたハイブリッド CRO + CMO モデル。 | 7.3% |

アイコン株式会社 | AI を活用した試験最適化および患者募集ツールを備えたフルサービスの CRO。 | xx% |

チャールズリバーラボ | 強力な毒性学および遺伝子治療試験サポートを備えた前臨床 CRO。 | xx% |

コヴァンス | LabCorp の子会社で、中央ラボと精密医療試験を専門としています。 | xx% |

メドペース | 特に心臓病学の分野における小規模および中規模のバイオテクノロジー試験に特化しています。 | xx% |

PRAヘルスサイエンス | 現在は、適応型試験設計とリアルワールドデータソリューションで知られる ICON の一員です。 | xx% |

無錫AppTec | エンドツーエンドの前臨床から臨床試験サービスを提供する、アジアを代表する CRO。 | xx% |

SGS SA | バイオ分析と規制遵守の分野で EU に強力な存在感を持つ多角的な CRO。 | xx% |

ユーロフィンサイエンティフィック | 特にゲノミクスとバイオアナリティクスにおけるラボテストと臨床試験のサポート。 | xx% |

ノボテック | オーストラリアと韓国で迅速な治験承認を獲得したアジア太平洋地域のリーダー。 | xx% |

サムスンバイオエピス | EU および米国との強力なパートナーシップを持つバイオシミラーに特化した CRO。 | xx% |

ジュビラントバイオシス | 新興市場におけるジェネリック医薬品および契約研究向けのコスト効率の高い CRO。 | xx% |

ファーマロン | 前臨床および小分子試験の専門知識が豊富な統合 CRO。 | xx% |

クリニゲングループ | 後期段階および承認後の臨床試験供給ソリューションに特化しています。 | xx% |

バイオイクイバレンス社 | ASEAN 市場における生物学的同等性試験およびジェネリック医薬品試験のニッチ プレーヤー。 | xx% |

出典: IQVIA、LabCorp、Parexel、PPD、Syneos Health、ICON plc、Charles River Labs、Covance、Medpace、PRA Health Sciences、WuXi AppTec、SGS SA、Eurofins Scientific、Novotech、Samsung Bioepis、Jubilant Biosys、Pharmaron、Clinigen Group、Bioequivalence Sdn Bhd

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025年3月、イタルファルマコSpAは、進行中の臨床試験を強調しながら、デュシェンヌ型筋ジストロフィー(DMD)治療薬であるジビノスタットの臨床および規制の進展に関する広範な更新を通知しました。

- 2025年2月、 AbbVieはXilio Therapeutics, Inc.と共同で、Xilioの独自技術を活用して、マスクT細胞エンゲージャーを含む、新しい腫瘍活性化抗体ベースの免疫療法を開発するための提携およびライセンスオプション契約を発表しました。

- ノボテックは2025年2月、医療イノベーションと臨床研究の最適化に重点を置いた戦略的協力関係を構築するために、原州セブランスキリスト教病院と覚書(MOU)を締結しました。

- 2024年1月、アクセンチュアは、QuantHealthとAccenture Venturesを通じて戦略的投資を成功させ、バイオテクノロジー企業や製薬企業が患者向けの標準的な治療法をコスト効率よく迅速に開発できるようにしたと発表しました。

- Report ID: 4215

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。