CHO細胞培養培地市場の見通し:

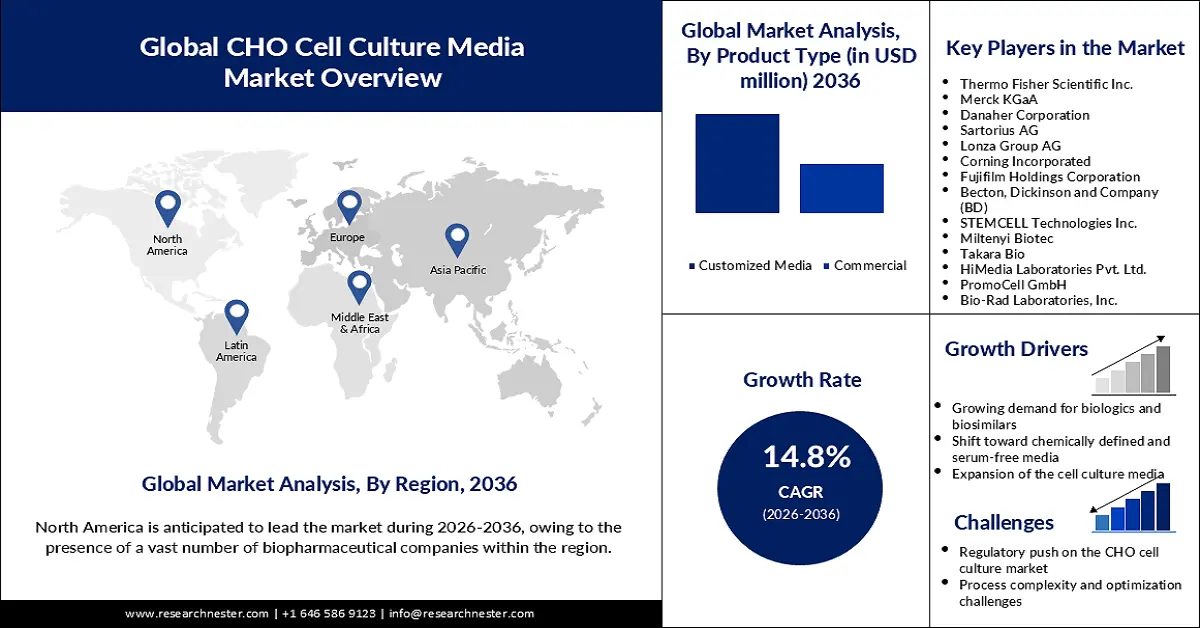

CHO細胞培養培地市場規模は、2025年には21,17,140.7千米ドルと推定され、2036年末には96,59,760.7千米ドルに達すると予測されています。予測期間(2026年から2036年)中、年平均成長率(CAGR)14.8%で成長が見込まれます。2026年には、CHO細胞培養培地の市場規模は24,24,620.1千米ドルと推定されています。

急成長を遂げるバイオ医薬品産業は、世界市場の成長を牽引する主要因です。プレス情報局が2025年3月に報じたように、インド政府は3,000億米ドル規模のバイオエコノミーの達成を目標としており、世界の医薬品市場をリードすることを目指しています。バイオ医薬品産業の成長に伴い、CHO細胞(チャイニーズハムスター卵巣細胞)の需要が増加しています。この細胞は、組換えタンパク質医薬品の製造において哺乳類宿主として積極的に利用されています。CHO細胞の生産量の増加は、CHO細胞培養培地の使用量増加につながると予想されます。

企業が個別化医療の生産にますます重点を置いていることも、市場の成長を後押ししています。規制当局も、個別化ヘルスケアと医療の進歩に関する研究開発に多大な支援を提供しており、個別化治療の提供に使用される抗体や治療用タンパク質の生産において、CHO細胞培養培地の利用が増加する可能性を示しています。2025年7月に報道情報局が明らかにしたように、インド政府はデータプロトコル交換フレームワーク(FeED)とインド生物データセンター(IBDC)ポータルを立ち上げ、世界中の研究者が1万件の全ゲノムサンプルにアクセスできるようになりました。2024年2月に発表された個別化医療連合の報告書によると、2020年から2023年の4年連続で、個別化医療が米国食品医薬品局の承認の3分の1を超えています。

キー CHO細胞培養培地 市場インサイトの概要:

地域別洞察:

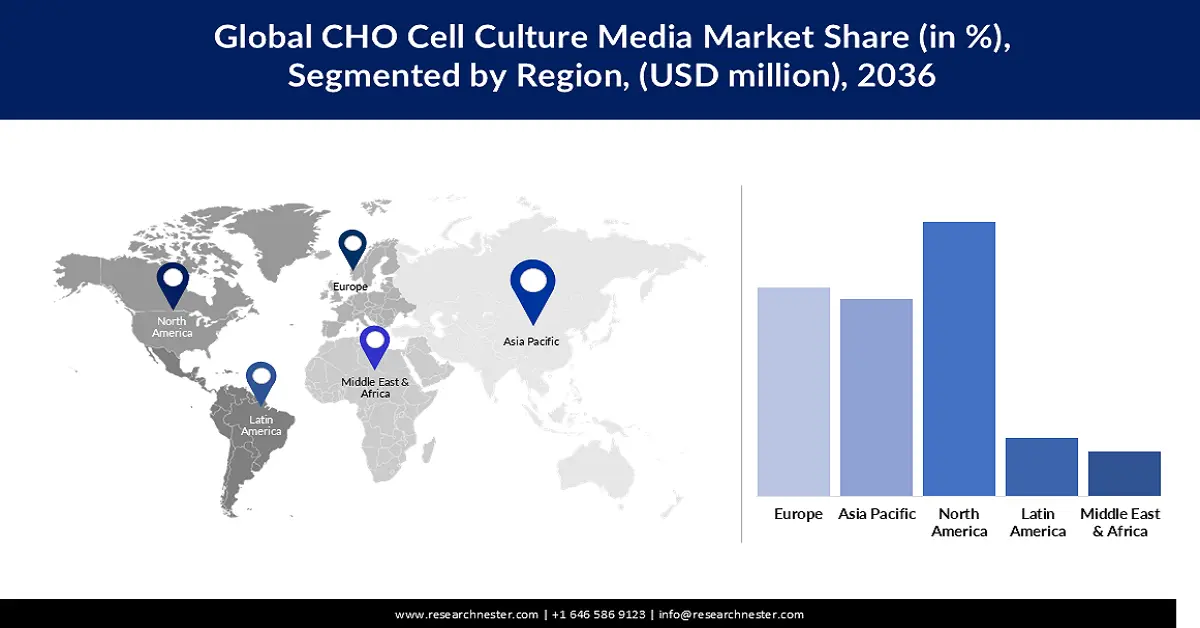

- 北米は、多数のバイオ医薬品企業の存在と動物由来成分の代替品の採用増加により、2036年までに39.8%のシェアを占めると予想されています。

- 希少疾患や慢性疾患の増加と治療用タンパク質の需要増加により、ヨーロッパは 2036 年までに 30.8% のシェアを占めると予想されています。

セグメント分析:

- カスタマイズされた培地セグメントは、バイオ医薬品産業の拡大、バイオ製造への注目度の高まり、細胞培養培地市場における関連研究開発への投資の急増により、2036年までに66.1%のシェアを占めると予測されています。

- 無血清培地セグメントは、バイオ医薬品分野で持続可能性を実現し、動物由来の血清を排除したいという需要の高まりを受けて、2036年までに43.8%のシェアを達成すると予想されています。

主な成長傾向:

- バイオ医薬品とバイオシミラーの需要増加

- 化学的に定義された無血清培地への移行

主な課題:

- CHO細胞培養市場に対する規制の推進

- プロセスの複雑さと最適化の課題

主要企業: Merck KGaA (ドイツ)、Danaher Corporation (米国)、Sartorius AG (ドイツ)、Lonza Group AG (スイス)、Corning Incorporated (米国)、富士フイルムホールディングス株式会社 (日本)、Becton, Dickinson and Company (BD) (米国)、STEMCELL Technologies Inc. (カナダ)、Miltenyi Biotec (ドイツ)、タカラバイオ (日本)、HiMedia Laboratories Pvt. Ltd. (インド)、PromoCell GmbH (ドイツ)、Bio-Rad Laboratories, Inc. (米国)、Cell Applications, Inc. (米国)。

グローバル CHO細胞培養培地 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 21,17,140.7千米ドル

- 2026年の市場規模: 24,24,620.1千米ドル

- 予測市場規模: 2036年までに96,59,760.7千米ドル

- 成長予測: 5.7% CAGR(2026~2036年)

主要な地域動向:

- 最大の地域:北米(2036年までに39.8%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、ドイツ、日本、英国

- 新興国:インド、韓国、ブラジル、オーストラリア、カナダ

Last updated on : 4 November, 2025

CHO細胞培養培地市場 - 成長要因と課題

成長の原動力

- バイオ医薬品およびバイオシミラーの需要拡大:疾患および自己免疫疾患の罹患率の上昇に伴い、バイオ医薬品およびバイオシミラーの需要が高まり、市場の成長を著しく押し上げています。規制当局もバイオ医薬品およびバイオシミラーの開発を支援しています。米国食品医薬品局(FDA)が2025年10月に発表したように、FDAはバイオシミラー製品の承認だけでなく、安全かつ効果的なバイオシミラーの開発に必要な科学的および規制上の助言も提供しています。CHO細胞は、バイオシミラーであるモノクローナル抗体(mAb)の製造に用いられる主要な哺乳類細胞株であるため、CHO細胞培養培地の需要は今後さらに高まると予想されます。

- 化学的に定義された無血清培地への移行:化学的に定義された無血清培地への世界的な移行は、今後の会計年度においてCHO細胞培養培地の使用を促進すると予測されています。米国国立医学図書館が2021年3月に発表したように、CHO細胞と無血清培地を用いた組換え治療用タンパク質(RTP)生産の割合は70%を超えました。アミノ酸、無機塩、ビタミン、脂質、界面活性剤、組換え成長因子を使用することで動物由来成分との関連性を排除することで、CHO細胞培養培地は化学的に定義された無血清培地となっています。

- 細胞培養培地の拡大:市場の主要企業は、研究開発への取り組みを通じて、細胞数の増加を実現するため、細胞培養培地の拡大を推進しています。例えば、2023年7月、ロンザはTheraPRO CHO培地システムを発売しました。これは、GS-CHO細胞株に使用することでプロセスを簡素化し、タンパク質の品質と生産性を最適化できる革新的な細胞培養プラットフォームです。細胞培養培地の拡大により、治療用タンパク質の製造に携わるバイオ医薬品企業は、製品品質を向上させる機会を得ることが期待されます。

課題

- CHO細胞培養市場への規制強化:世界中の規制当局は、市場における厳格なプロセス管理を求めています。これにより、主要培地メーカーは、単なる栄養素の提供にとどまらず、代謝経路の精密な調節までを網羅するよう圧力を受けています。また、規制当局はバイオプロセスの透明性を精査しており、主要企業に対し、CHO細胞培養培地の製造に必要な、より倫理的に調達され、追跡可能な原材料へのアクセスを義務付けています。

- プロセスの複雑性と最適化の課題:細胞培養プロセスに適用可能な技術の開発は、世界市場における複雑性と最適化の課題に影響を与えています。CHO細胞の製造プロセスにおいて、相互作用する膨大な数のコンポーネントが関与していることも、細胞増殖やタンパク質生産における劣化のリスクを含む、もう一つの要因となっています。その結果、企業における高度でデータ駆動型のソリューションへの需要が急増し、運用コストの上昇と市場投入までの期間短縮を阻害しています。

CHO細胞培養培地市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2036年 |

|

年平均成長率 |

14.8% |

|

基準年市場規模(2025年) |

21,17,140.7千米ドル |

|

予測年市場規模(2036年) |

96,59,760.7千米ドル |

|

地域範囲 |

|

CHO細胞培養培地市場のセグメンテーション:

製品タイプセグメンテーション分析

カスタマイズ培地セグメントは、バイオ医薬品産業の拡大、バイオ製造への注目度の高まり、関連研究開発への投資の急増に牽引され、需要の増加により、2036年末までに市場シェア66.1%を占めると予想されています。細胞調節に適用可能な技術の開発も、今後数年間でこのセグメントの優位性を高めています。企業はまた、カスタマイズされたCHO細胞培養培地の開発に多額の投資を開始しています。例えば、サーモフィッシャーサイエンティフィックは2023年9月にGibco Efficient-Pro培地およびフィードシステムを発売しました。これは、mAb産生に適用可能な高性能ソリューションであり、CHO細胞株の力価、タンパク質品質、細胞生存率の向上に役立ちます。

メディアタイプセグメント分析

無血清培地セグメントは、バイオ医薬品分野における持続可能性達成への需要の高まりを背景に、規定期間内に43.8%の収益シェアを獲得し、急速な拡大が見込まれています。規制当局は、バイオ医薬品分野に対し、動物由来血清の使用を排除する移行を推進しています。例えば、2022年12月、米国政府はFDA近代化法を制定しました。この法律により、新薬申請における動物実験が廃止されました。企業も無血清培地の開発に積極的に取り組んでいます。例えば、ロンザは2023年5月に動物由来成分を含まない培地「TheraPEAK T-VIVO細胞培養培地」を発売しました。この培地は、一貫性とプロセス管理を強化し、規制当局の承認を簡素化することで、市場投入までの時間を短縮します。

最終用途形態セグメント分析

製薬・バイオテクノロジー企業は、世界市場の最終用途セグメントにおいて47.8%の収益シェアを獲得すると予想されています。これらの企業は、バイオ医薬品、ワクチン、および治療薬開発の製造におけるCHO細胞培養培地の需要増加を目の当たりにしています。製薬・バイオテクノロジー業界の大規模生産能力も、バイオ医薬品製造におけるCHO細胞培養培地の採用増加に伴い、このセグメントの優位性をさらに高めると予想されています。例えば、サムスンバイオロジクスは、2027年までに世界全体で生産能力を40万リットルに増強する計画です。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

メディアタイプ |

|

処方フォーム |

|

最終用途 |

|

メディアアプリケーション |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

CHO細胞培養培地市場 - 地域分析

北米市場の洞察

北米のCHO細胞培養培地市場は、同地域に多数のバイオ医薬品企業が存在することから、2036年末までに39.8%の収益シェアを占めると予想されています。これは、規制当局がバイオ医薬品用途における動物由来原料の代替品の使用を奨励していることから、CHO細胞の生産における培地の使用が増加していることを示しています。関連する研究開発の開始も、CHO細胞培養培地の進歩を後押しすると期待されています。例えば、2022年1月、CytivaはNucleus Biologicsと提携し、細胞および遺伝子治療業界向けにカスタム培地の処方とフルフィルメントのためのソリューションを開発しました。両社の計画には、細胞培養処方の最適化におけるAIプラットフォームの活用が含まれていました。

米国のCHO細胞培養培地市場は、バイオ医薬品生産の急増に伴うモノクローナル抗体を含む生物製剤の需要増加により、予測期間を通じて年平均成長率(CAGR)14.7%で成長すると見込まれています。再生医療および遺伝子治療開発への投資増加により、CHO細胞培養培地の使用量も増加すると見込まれます。2023年11月に更新された国立生物工学情報センター(NCBI)が実施したシミュレーション研究の結果によると、遺伝子治療への支出は前年比で約204億米ドルに達すると予測されています。CHO細胞培養培地の使用は、細胞治療に必要な治療用タンパク質の生産に不可欠です。

カナダは、幹細胞研究と再生医療の発展における官民パートナーシップにより、2026年から2036年の間に拡大するCHO細胞培養培地市場として台頭する態勢が整っています。例えば、2025年6月には、幹細胞ネットワーク(SCN)が再生医療に関する36件の新規研究プロジェクトと臨床試験を実施するために1,350万米ドルの資金を調達しました。合計63のパートナー組織が1,950万米ドルの投資でこの研究イニシアチブを支援し、その結果、カナダの再生医療エコシステムを活性化するための総額3,300万米ドルの支出につながりました。生物製剤および細胞療法に対する厳格な規制もまた、バイオ医薬品企業が定められた基準を遵守するためのCHO細胞培養培地の革新を促進しています。

ヨーロッパ市場の洞察

自己免疫疾患やがんなどの希少疾患や慢性疾患の増加に伴い、ヨーロッパは予測期間中、世界のCHO細胞培養培地市場における収益シェアの30.8%を占めると予想されています。2025年3月、欧州製薬団体連合会(EFPA)は、ヨーロッパにおける新規がん症例数が1995年以降約60%増加し、成人死亡の23%を占め、2035年までに死亡原因の第1位になるとの見通しを示しました。その結果、がん治療に使用される治療用タンパク質の生産を目的としたCHO細胞培養培地の需要は急速に増加すると予想されます。また、バイオシミラー市場が急速に拡大する地域において、培地の消費量も増加すると予測されています。

英国のCHO細胞培養培地市場は、政府が国をライフサイエンスの世界的リーダーにするという計画により、2026年までに16.1%のCAGRを経験する可能性があります。 2025年7月、政府は産業戦略の一環としてライフサイエンスセクター計画を開始しました。 このイニシアチブの目的は、国の科学とイノベーションを強化し、長期的な経済成長と強化された予防重視の国民保健サービスを可能にすることです。 これは、バイオ生産におけるCHO細胞培養培地の需要の増加につながる可能性があります。 培地の採用は、今後数年間でバイオテクノロジー業界への投資の増加に伴って加速することも考えられます。 例えば、2025年7月のバイオインダストリー協会の開示によると、英国のライフサイエンス部門は、2025年上半期に約16億米ドルのベンチャーキャピタル投資を確保しました。

ドイツのCHO細胞培養培地市場は、主要なバイオ医薬品製品と研究機関が新しいワクチンや治療薬の開発に急速に参入していることから、予測期間を通じて急速な拡大が見込まれています。医薬品研究開発への投資の増加も、CHO細胞培養培地の消費を促進すると予想されます。欧州製薬団体連合会(EFPIA)が2024年11月に発表したように、ドイツは2023年に医薬品研究開発に約114億米ドルを費やしました。

アジア太平洋市場の洞察

アジア太平洋地域のCHO細胞培養培地市場は、バイオ医薬品およびバイオテクノロジー製品の受託研究・製造拠点としての台頭により、2026年から2036年にかけて15.4%のCAGRで成長すると見込まれています。各国政府もバイオ医薬品生産への外国直接投資を誘致しており、その結果、今後の事業期間においてCHO細胞培養培地の消費量が急増すると予測されています。この地域における技術進歩は、培地配合の改善を促進しています。例えば、2023年11月には、味の素CELLiST Koreaがシステイン安定化技術を搭載した革新的なCELLiST F7を発売しました。これにより、細胞に高濃度のシステインを送達できるようになり、培養性能と全体的な生産性が向上します。

中国のCHO細胞培養培地業界は、ライフサイエンスの発展に対する政府の十分な支援を受け、予測期間中に力強い成長を遂げると予測されています。情報技術・イノベーション基金会(ITIF)が2024年9月に発表した最新情報によると、中国政府は「メイド・イン・チャイナ2025」戦略の一環として、化学企業に対し多額の直接的および間接的な補助金を支給する予定です。この動きにより、企業によるCHO細胞培養培地へのアクセスが向上するとともに、中国における細胞療法への外国直接投資の増加が、その普及をさらに促進すると期待されます。

インドでは、バイオ医薬品の需要増加に伴い、CHO細胞培養培地市場が予測期間中に飛躍的に成長すると見込まれています。この需要を牽引しているのは、人口の高齢化と慢性疾患の罹患率の増加です。国際製薬工学協会(ISPE)が2025年4月に発表したように、インドは現在ワクチンの最大の供給国であり、生産されたワクチンの3分の2を輸出することで世界需要の62%を満たしています。細胞療法の普及拡大も、今後数年間でインド全土におけるCHO細胞培養培地の消費量を押し上げると予想されています。

主要なCHO細胞培養培地市場のプレーヤー:

- サーモフィッシャーサイエンティフィック社(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- メルクKGaA(ドイツ)

- ダナハーコーポレーション(米国)

- ザルトリウスAG(ドイツ)

- ロンザグループAG(スイス)

- コーニングインコーポレーテッド(米国)

- 富士フイルムホールディングス株式会社(日本)

- ベクトン・ディッキンソン・アンド・カンパニー(BD)(米国)

- STEMCELL Technologies Inc.(カナダ)

- ミルテニー・バイオテック(ドイツ)

- タカラバイオ(日本)

- HiMedia Laboratories Pvt. Ltd.(インド)

- PromoCell GmbH(ドイツ)

- バイオ・ラッド・ラボラトリーズ社(米国)

- セルアプリケーションズ社(米国)

- サーモフィッシャーサイエンティフィックは、ライフサイエンスのグローバルリーダーとして、細胞培養培地、試薬、バイオプロセスソリューションなど、幅広いポートフォリオを提供しています。CHO細胞培養培地分野では、高収量タンパク質発現と安定した細胞増殖をサポートする高度な製剤を提供しています。強力な研究開発力とグローバルな流通ネットワークを基盤として、バイオ医薬品の製造、研究、開発におけるお客様一人ひとりのニーズに合わせたソリューションを提供しています。サーモフィッシャーは、拡張性、再現性、そして規制遵守に注力し、バイオプロセス市場における地位を強化しています。

- Merck KGaAは、ライフサイエンス部門を通じて、CHO細胞培養培地およびバイオプロセスツールを幅広く提供しています。特に、モノクローナル抗体および組換えタンパク質生産における生産性向上と製品品質維持を目的とした、化学的に定義された動物由来成分を含まない培地に重点を置いています。強力な研究開発体制とグローバルな事業展開を活かし、Merckは学術研究と商業規模のバイオ製造の両方を支援しています。CHO培地製品においては、持続可能性とプロセス効率を最優先事項としています。

- ダナハー・コーポレーションは、ライフサイエンス子会社を通じてCHO細胞培養培地を含む幅広いバイオプロセスソリューションを提供しています。同社の培地は、モノクローナル抗体および組換えタンパク質生産における細胞増殖、タンパク質収量、そしてバイオプロセスの再現性を最適化するよう設計されています。ダナハーは、バイオリアクターシステムにおける先進技術と自動化を活用し、細胞培養のための統合ソリューションを提供しています。グローバルな拠点網により、研究用途と産業用途の両方において、信頼性の高い供給とサポートを提供しています。

- Sartorius AGはバイオプロセスソリューションとバイオ製造の上流工程を専門とし、最適な増殖と生産性を実現するよう設計された高性能CHO細胞培養培地を提供しています。同社の培地はフェドバッチ法とパーフュージョン法に対応しており、大規模なバイオ医薬品製造をサポートします。Sartoriusはイノベーション、品質、そして規制遵守を重視し、培地開発からバイオリアクターへの統合まで包括的なソリューションを提供しています。欧州、米国、アジアにおける強力なプレゼンスにより、グローバル市場での地位を強化しています。

- Lonza Group AGは、モノクローナル抗体および組換えタンパク質生産用の化学的に明確な組成を持つCHO細胞培養培地を含む、バイオ医薬品製造ソリューションのリーディングプロバイダーです。同社は、生産性、安定性、そしてプロセスの拡張性を向上させるカスタマイズされた培地開発サービスを提供しています。Lonzaは、細胞株エンジニアリングと上流工程における深い専門知識と、グローバルな製造能力を融合させ、バイオ医薬品企業にとって最適なパートナーとなっています。そのソリューションは、効率性、品質、そして規制遵守に重点を置いています。

以下は、世界のCHO細胞培養培地市場で活動している主要企業のリストです。

世界のCHO細胞培養培地市場における主要企業は、熾烈な競争の中で事業を展開しています。今後数年間、小規模企業の台頭により、市場競争はさらに激化すると予想されます。市場シェアの大部分は大手主要企業によって獲得されており、業界は中程度の集中度を有しています。同時に、小規模企業が地域市場を著しく支配しています。主要企業は、CHO細胞培養培地のさらなる発展を目指し、研究開発における官民パートナーシップを歓迎しています。

世界のCHO培養メディア市場の企業概要:

最近の動向

- 2025年9月、科学サービスにおけるグローバルリーダーであるサーモフィッシャーサイエンティフィックは、インスリン依存性CHO細胞株の力価向上、生産性の最大化、そしてパフォーマンス向上を目的とした次世代培地「Gibco Efficient-Pro Medium (+) Insulin」を発売しました。この新製品は、サーモフィッシャーの既存のEfficient-Pro培地およびフィードシステムを補完し、バイオ医薬品アプリケーションにおいて、合理化されたワークフローと簡素化された取り扱いにより、最適化された細胞増殖とタンパク質発現を実現します。

- 2023年7月、ロンザはTheraPRO CHO培地システムを発売しました。これは、ワークフローを簡素化し、GS-CHO細胞株の生産性とタンパク質品質の両方を向上させるように設計された新しい細胞培養プラットフォームです。この発売により、製薬企業およびバイオテクノロジー企業に、治療用タンパク質の生産効率、製品品質の向上、そして市場投入までの期間短縮を実現するソリューションを提供します。

- Report ID: 8214

- Published Date: Nov 04, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。