心血管診断検査市場の展望

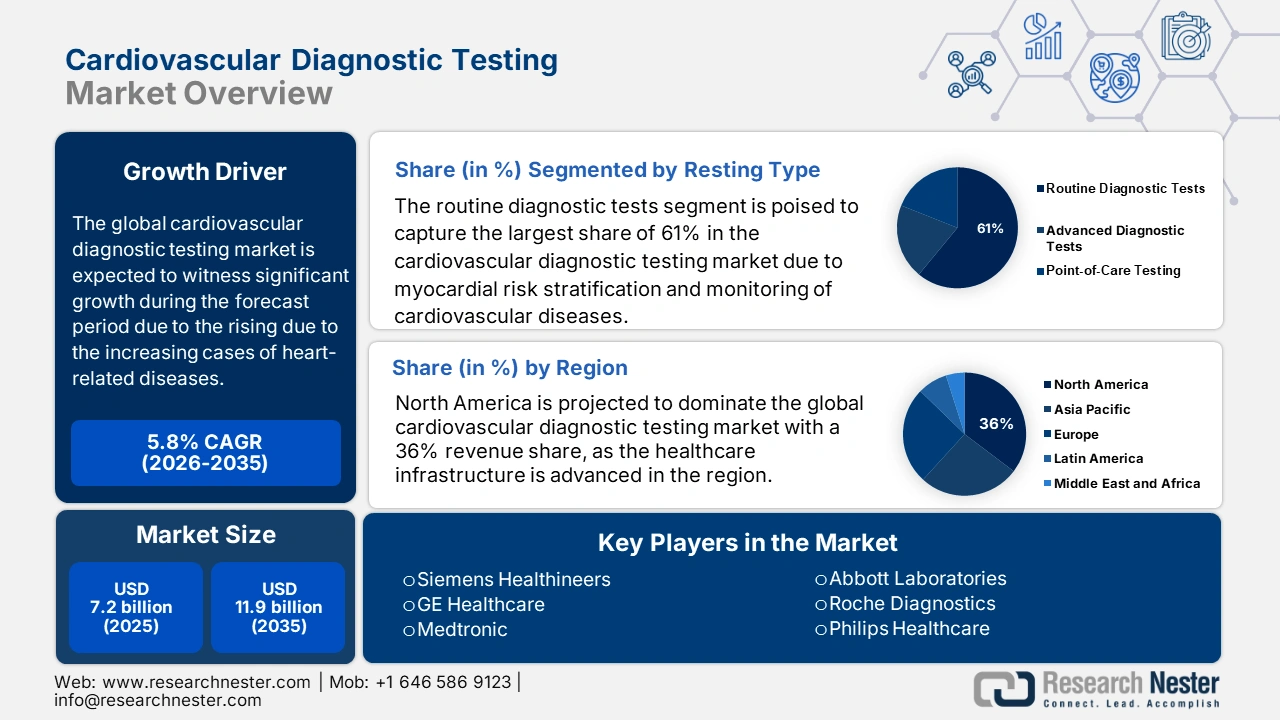

心血管診断検査市場規模は2025年には72億米ドルを超え、2035年末には119億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)5.8%で拡大します。2026年には、心血管診断検査の業界規模は76億米ドルに達すると推定されています。

心臓関連疾患の増加は世界的な懸念事項となっており、早期発見と介入への需要が高まり、市場を活性化させています。米国疾病予防管理センター(CDC)によると、2024年10月には919,032人が心血管疾患で亡くなりました。これは約3人に1人の死亡に相当します。冠動脈性心疾患は最も一般的な心臓疾患です。2022年には、冠動脈性心疾患で371,506人が死亡しました。これは、心血管診断検査市場におけるソリューションの需要の推移とよく一致しています。さらに、世界中の住民の急速な高齢化も、この人口構成の増加を後押ししています。

AHA心血管疾患統計(米国および世界)2022

カテゴリ | 統計 |

CVDによる総死亡数(米国) | 941,652人の死亡 |

CVDとその他の疾患(米国) | 癌と慢性下気道疾患を合わせたよりも多くの死亡者数 |

CVDの主な原因(米国) | CHD(39.5%)、脳卒中(17.6%)、その他のCVD(17%)、高血圧性疾患(14%)、HF(9.3%)、動脈(2.6%) |

世界中で導入が進んでいるにもかかわらず、市場での高額支払者による価格設定による経済的負担は依然として根強く残っています。これは、医療診断機器の生産者物価指数(PPI)の上昇インフレに反映されており、連邦準備銀行の2025年9月の報告書によると、2025年8月には106.0となりました。したがって、このインフレは、半導体サプライチェーンの不足に起因する生産コストの上昇によるものです。これらの各国のロックダウンはサプライチェーンも遮断し、半導体不足と相まって、医療提供者、ひいては患者自身に転嫁される価格の上昇を引き起こし、公的および民間の医療インフラを圧迫しました。高度な心血管診断手段の需要が高まり続ける中、手頃な価格とイノベーションの問題は、政策と業界の両方にとって引き続き大きな懸念事項です。

心血管診断検査市場 - 成長要因と課題

成長の原動力

- 医療費と死亡率の削減への貢献:心血管診断検査市場の急速な拡大は、そのコスト削減効果の臨床的検証に大きく牽引されています。NLM(国立循環器病研究所)の2023年6月の報告書によると、CVD関連のスクリーニング戦略に関する49の研究のうち、87.8%が費用対効果が高いと評価され、22.5%が実際のコスト削減を報告しています。こうした結果は検査商品の経済的価値を浮き彫りにし、この分野の強固な基盤を築いています。実証された投資収益率は、医療現場全体における高度な検査ソリューションの導入を促進しています。

- イノベーションへの投資と関与:主要な資金提供機関は、市場における集中的な研究開発の今後の進展を牽引する役割を果たします。NLMが2023年4月に発表したレポートによると、AIは可変長心拍を用いて不整脈を検出し、98%という高い分類精度を達成しています。さらに、正常洞調律時にAIを活用した心電図を取得した結果、心房細動の患者を診療現場で特定することができ、曲線下面積は0.9、全体精度は83%に達しました。これらの進歩は、心血管疾患の早期発見と診断精度の向上におけるAIの役割の拡大を浮き彫りにしています。

- CVD早期発症例の増加:市場の大幅な成長を牽引しているのは、心血管疾患の早期発症による負担の増大です。米国疾病予防管理センター(CDC)によると、2023年には、6人に1人が65歳以上の成人のCVDによる死亡者になると予想されており、罹患層が若年層に移行しつつあります。意識が高まるにつれ、早期発見、適切な治療、そして予防が依然として強く求められています。そのため、医療従事者は、若年層が直面する晩期の健康リスクに対する予防的なスクリーニングと診断の重要性をますます強く訴えています。

心血管診断検査市場を支える主要な心電図データセット(2023年)

データセット | 科目 | 心電図 | リード | レコードあたりの期間 | サンプリング周波数(Hz) | 診断カテゴリー | 異常率(%) |

AHA [6] | 該当なし | 154 | 2 | 3時間 | 250 | 8 | 100% |

ヨーロッパST-T [7] | 79 | 90 | 2 | 120分 | 250 | 2 | 100% |

長期ST [8] | 80 | 86 | 1 | 21~24時間 | 250 | 1 | 100% |

MIT-BIH不整脈[9] | 47 | 48 | 2 | 30分 | 360 | 1 | 100% |

MIT-BIH 騒音ストレス試験 [10] | 15 | 15 | 1 | 12 × 30分 + 3 × 30分 | 360 | 1 | 100% |

スタッフIII [11] | 104 | 108 | 12 | さまざまな条件 | 1000 | 1 | 100% |

PTB診断心電図[12] | 290 | 549 | 15 | 2分 | 1000 | 9 | 81% |

T波オルタナンスチャレンジ[14] | 該当なし | 100 | 12 | 2分 | 500 | 1 | 100% |

LUDB [15] | 該当なし | 200 | 12 | 10秒 | 500 | 6 | 19% |

出典:NLM

課題

- 普遍的なコンプライアンス達成におけるハードル:規制当局の承認プロセスの遅延は、イノベーションの阻害と製品発売の遅延を通じて、心血管診断検査市場に多大な経済的損失をもたらします。例えば、日本ではコンプライアンス要件の厳格化により、承認の遅延が増加しています。同様に、米国FDAのブレークスルーデバイスプログラムは最近、大きなボトルネックに直面しており、承認申請されたAI心臓病診断ツールはほんの一握りしか承認されていません。これらのボトルネックはメーカーにとって障壁となり、開発コストを増大させます。さらに、承認手続きが非常に長引くと、市場での製品寿命が短くなる可能性があります。

- 地域間で一貫性のない支払者ポリシー:異なる医療制度間での償還範囲の不一致は、市場に格差を生み出します。少なくとも、米国のような主要市場においてさえ、こうした不一致は存在しており、メーカーは各州で異なるメディケイド制度への対応を迫られています。アボットのような企業がより多くの患者を獲得できるよう、州単位で免除が承認されているケースもあります。こうした償還問題の解決は、新しい心血管診断技術の普及と普及を促進する上で重要な役割を果たすでしょう。

心臓血管診断検査市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.8% |

|

基準年市場規模(2025年) |

72億ドル |

|

予測年市場規模(2035年) |

119億ドル |

|

地域範囲 |

|

心臓血管診断検査市場のセグメンテーション:

テストタイプセグメント分析

ルーチン診断検査セグメントは、予測期間中に市場の検査タイプセグメントの中で61%という最高の市場シェアを占めると予想されており、心電図(ECG)、心エコー図、血液バイオマーカーの分析などの従来の手順を網羅しています。これらの検査は、心血管疾患の早期発見、心筋リスク層別化、およびモニタリングに不可欠です。これらの検査が広く使用されることで、臨床ガイドラインが有用になり、コストが低く、結果がすぐに得られるため、臨床医はそれに基づいて行動することが可能になります。米国心臓協会(AHA)によると、2025年1月時点で米国では毎日約2,500人が心血管疾患で亡くなっており、この公衆衛生上の脅威の管理においてルーチン診断が果たす重要な役割が浮き彫りになっています。

テクノロジーセグメント分析

非侵襲的検査は、予測期間中に心血管診断検査市場の技術セグメント内で最高の市場シェアを占めると予想されています。心エコー検査、心臓MRI、ウェアラブルECGデバイスなどの非侵襲的心血管診断検査技術は、リスクが低く、即時に結果が得られるため、患者の選択により広く受け入れられています。2025年4月のNLMのレポートによると、経胸壁心エコー検査は2022年もメディケア人口の中で最も利用されている検査であり、心臓検査利用の67.7%を占め、次いでシングル光子放出CT心筋灌流イメージングが20.8%から12.9%に減少しました。この非侵襲的診断検査により、侵襲的なカテーテル処置を使用せずに心血管疾患を早期に検出し、継続的にモニタリングすることができます。

エンドユーザーセグメント分析

病院と診療所は、予測期間中、市場のエンドユーザーセグメントにおいて最高の市場シェアを占めると予想されています。大規模なインフラ設備、有能なスタッフ、高度な診断ツールにより、心臓診断検査は病院や心臓クリニックで重要な役割を果たします。このセグメントは、世界中で心血管疾患の症例が増加し、早期診断が重視されるにつれて、需要の増加が見込まれています。2025年1月のAHAのレポートによると、米国には6,093の病院がありました。さらに、病院内でのAIベースの診断技術の導入は、精度の向上とワークフローの円滑化という2つの主要な目標を確実に達成するため、より多くの投資がそのような進歩に注ぎ込まれています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

エンドユーザー |

|

テクノロジー |

|

応用 |

|

製品 |

|

テストの種類 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

心血管診断検査市場 - 地域分析

北米市場の洞察

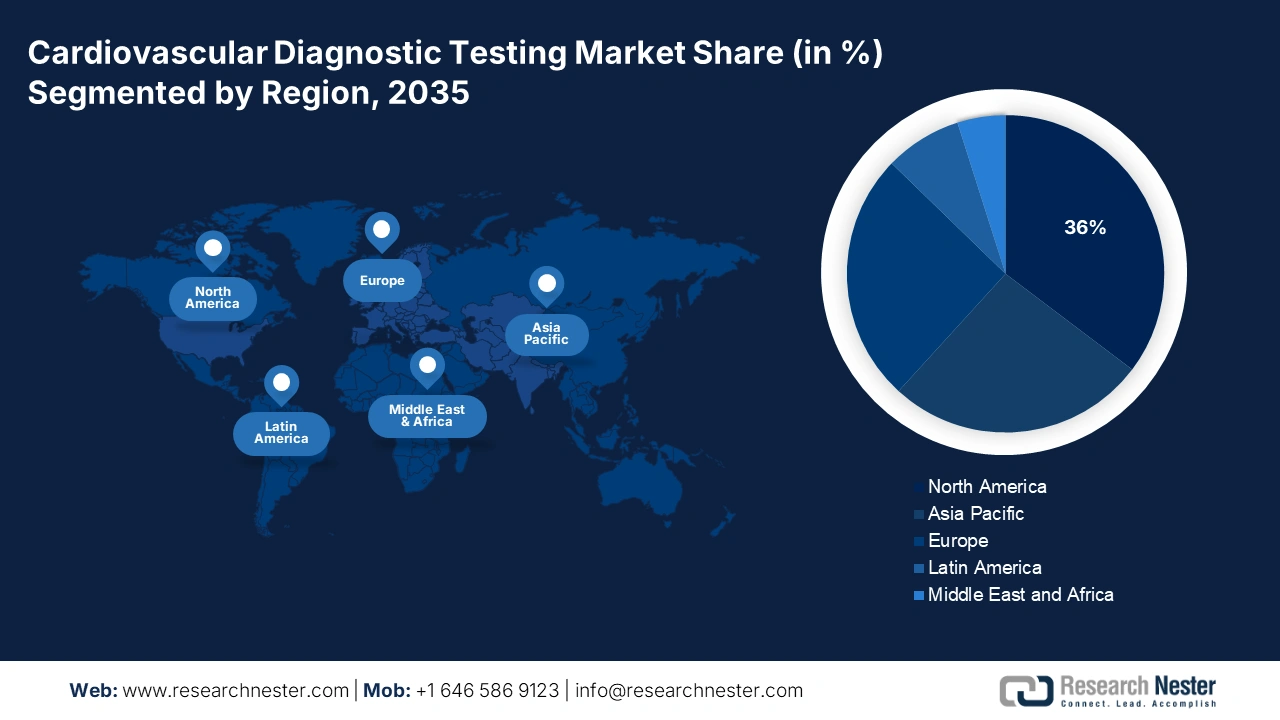

北米は、予測期間を通じて36%の収益シェアを占め、市場を席巻すると予測されています。特に、この地域では医療インフラが整備されているため、CVDの購買力は高くなっています。この点に関して、米国心臓協会は2024年に、CVDの直接費用と間接費用が4,223億米ドルに達し、そのうち直接費用は2,543億米ドル、生産性の損失は1,680億米ドルに達すると報告しました。また、有利な償還制度の支援を受け、早期導入による技術の普及は、公的医療部門と民間医療部門の両方で加速しています。

米国は、多額の公的支出と保険会社の政策支援に支えられ、地域最大の心血管診断検査市場としての地位を維持しています。米国疾病予防管理センター(CDC)によると、2024年10月時点で、米国では毎年80万5000人が心臓発作を起こしています。この80万5000人のうち、60万5000人は初めて心臓発作を起こし、20万人は過去に心臓発作を経験しています。したがって、この高度に先進的で競争の激しい国では、参加者により多くの機会と課題が与えられています。早期診断と予防診断の需要はますます高まっており、メーカーはより迅速なイノベーションと検査ポートフォリオの拡大を迫られています。

カナダでは、州政府による医療投資のおかげで、市場は着実に成長すると予測されています。カナダ政府が2022年7月に発表した報告書によると、カナダでは心臓病と診断された20歳以上の成人のうち、毎時約14人が死亡しています。心不全と診断された40歳以上の成人の死亡率は、そうでない人の6.3倍にも上ります。この深刻な疾病負担は、各州がアクセスしやすく正確な診断サービスの提供を強化する原動力となっています。さらに、心臓病研究および診断インフラへの助成金の増加は、都市部および地方の医療現場における非侵襲的かつAIを活用した検査技術の導入を促進しています。

ヨーロッパ市場の洞察

欧州の心血管診断検査市場は、心血管疾患の負担増加、予防医療への取り組みの拡大、そして診断インフラの高度化により、2035年までに最も急速に成長する市場になると予測されています。世界保健機関(WHO)欧州本部が2024年5月に発表したデータによると、心血管疾患は依然として欧州における死因のトップを占めており、毎日約1万人が死亡し、全死亡数の42.5%以上を占めています。高齢化、合併症リスクの高い要因(高血圧、糖尿病、肥満)、そして早期発見を求める規制強化により、高度な診断に対する需要は今後も維持されるでしょう。

英国市場は、心血管疾患による早期死亡の増加、未発見または未治療の心血管疾患の増加により、力強い成長を遂げています。英国国家統計局(ONS)の2024年10月の報告書によると、2023年にはイングランドにおける虚血性心疾患による死亡者数は57,895人でした。同時に、NHSヘルスチェックプログラムなど、複数の国家プログラムが、成人における心血管リスク因子の積極的スクリーニングの機会を促進しています。こうした心血管疾患の負担は、画像診断、バイオマーカー検査、遠隔モニタリング技術などの早期診断ツールへの投資を促進しています。

ドイツは、政府の資金援助により、心血管診断検査市場において地域的な優位性を確立しつつあります。2025年2月のJournal of Health Monitoring誌の報告書によると、CVD検査の種類別に見ると、成人の73.5%が低リスク、7.8%が低リスク維持、6.0%がリスク上昇、12.8%が高リスクと回答しました。一方、28.7%はほぼリスクなし、45.3%が低リスク、20.4%が中リスク、5.6%が高リスクと認識しています。心血管疾患のリスクに関するこのような測定されたリスクと認識されたリスクの乖離は、深刻な認識のギャップを浮き彫りにし、国内で広く利用可能かつアクセスしやすく、かつ高精度な検査の必要性を強めています。

欧州における心血管疾患(CVD):死亡率と経済的負担(2023年)

側面 | 詳細 |

CVDの年間総推定コスト(EU) | 2100億ユーロ |

医療費 | 1,110億ユーロ:治療、入院、医療 |

生産性の低下 | 540億ユーロ:病気や早死による収入・生産の損失 |

インフォーマルケアの費用 | 450億ユーロ:親族や非公式介護者による無償介護 |

出典:NLM

アジア太平洋市場の洞察

アジア太平洋地域の心血管診断検査市場は、CVD罹患率の急増と様々な政府の保健対策により、着実に成長すると予測されています。世界保健機関(WHO)の2023年9月の発表によると、WHO東南アジア地域において、心血管疾患による死亡は年間390万人に上り、非感染性疾患(NCD)による死亡の約4分の1を占めています。これらの大半は予防可能です。こうした健康負担の増大は、画像診断、バイオマーカー検査、遠隔モニタリング技術などの早期診断検査への再投資につながっています。

中国では、心血管疾患と政府の取り組みにより市場が拡大しています。NLMが2023年6月に発表した報告書によると、中国では約3億3000万人が心血管疾患に罹患しており、その内訳は脳卒中1300万人、冠動脈疾患1130万人、心不全890万人、肺疾患500万人、心房細動480万人となっています。こうした健康負担の増大は、画像診断やバイオマーカー検査、遠隔モニタリング技術など、早期診断手段・技術の開発への投資増加を促しています。

インドにおける心血管診断検査市場は、CVDの大きな負担と、早期発見および意識向上に向けた政府の取り組みにより成長を続けています。NLM(国立循環器病研究所)が2025年4月に発表した報告書によると、インドは2030年までにCVDによる損失が約2.1兆米ドルに達すると予測されています。この大きな健康負担を最小限に抑えるため、政府はインフラ整備とスクリーニングプログラムの拡充に積極的に投資しています。インドにおけるCVDによる高い死亡率と罹患率を最小限に抑える上で、早期発見が重要な要素の一つであるため、インフラと診断の拡充は不可欠です。

心臓血管診断検査市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

市場は、アボット、ロシュ、シーメンス、メドトロニック、GEなどの医療技術革新企業コンソーシアムによって支配されており、これらの企業が世界の収益を共同でコントロールしています。これらの業界リーダーは、AIの統合と厳格な研究開発への取り組みを通じてイノベーションを推進しています。例えば、ロシュとシーメンスは、エラーを削減できるFDA/CE認証のAI診断ソリューションによって、この分野における地位を強化しています。一方、新興市場のサプライヤーは、コスト削減によって導入率を高めるため、インドと中国での生産拠点の現地化を進めています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 | 市場シェア(2025年) | 業界フォーカス |

アボットラボラトリーズ | 13.2% | 心臓バイオマーカー(トロポニン検査)とポータブル ECG デバイスのリーダーです。 |

ロシュ・ダイアグノスティックス | 12.6% | 高感度トロポニンアッセイと AI を活用したラボ診断を支配します。 |

シーメンス・ヘルシニアーズ | 10.8% | 高度な画像処理(CT/MRI)と AI ベースの FFR-CT ソリューション。 |

メドトロニック | 10.2% | 心臓モニター、埋め込み型ループレコーダー、遠隔患者モニタリング。 |

GEヘルスケア | 9.3% | 心エコー検査システムと AI 統合心臓画像診断。 |

フィリップス ヘルスケア | xx% | ウェアラブル ECG パッチと遠隔心臓病学プラットフォーム。 |

ベクトン・ディキンソン | xx% | IVD 試薬とポイントオブケア心臓検査。 |

ダナハー | xx% | 心臓バイオマーカー検査用の自動ラボ分析装置。 |

ビオメリュー | xx% | CVD 合併症に影響を及ぼす感染症診断。 |

B. ブラウン | xx% | 血管アクセスデバイスと心臓カテーテル。 |

リヴァノヴァ | xx% | 心臓手術機器および神経調節装置。 |

マインドレイメディカル | xx% | 手頃な価格の ECG 機器と超音波システム。 |

トリビトロン・ヘルスケア | xx% | 新興市場向けの低コストの心臓画像ソリューション。 |

OSANGヘルスケア | xx% | 迅速な心臓バイオマーカー検査キットとPOCデバイス。 |

エドワーズライフサイエンス | xx% | 集中治療のための血行動態モニタリング システム。 |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- ボストン・サイエンティフィック社は2024年9月、FDAがINGEVITY+ペーシングリードの新たな用途を承認したと発表しました。心臓内に留置されペースメーカーに接続されるこれらの細いリードは、心臓の左脚領域(LBBA)におけるペーシングとセンシングに使用できるようになりました。

- 2024年6月、 AliveCorは、米国FDAが同社の新しいAIシステム「KAI 12L」と心電図デバイス「Kardia 12L」を承認したと発表しました。これは、35種類の心臓疾患を検出できる初のAI技術です。

- Report ID: 7762

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。