炭素繊維市場の見通し:

炭素繊維市場規模は2025年には72億米ドルを超え、2035年末には190億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)11.4%で成長が見込まれます。2026年には、炭素繊維の業界規模は80億米ドルに達すると推定されています。

国際的な炭素繊維市場は、高い強度対重量比と耐久性を備え、工業、風力エネルギー、自動車、航空宇宙用途に不可欠な革新的材料の標準的な基礎と考えられています。米国エネルギー省が2025年に発表した記事によると、車両重量を約10%軽減すると、燃費が6%から8%最適化される傾向があります。これは、軽い物体を加速させるのに必要なエネルギーが少ないためです。したがって、軽量部品と高効率エンジンを活用することで、特に米国では25日以内に革新的な材料を実現し、2030年末までに年間50億ガロン以上の燃料を節約できます。さらに、重い鉄部品を高強度鋼、ガラス繊維、アルミニウム複合材などの材料に置き換えることで、部品の重量を10%から60%簡単に削減できるため、炭素繊維市場の成長にとって楽観的なアプローチを示しています。

質量削減を実現する軽量化材料一覧(2025年)

素材の種類 | 質量減少率(%) |

マグネシウム | 30~70 |

炭素繊維複合材料 | 50から70 |

アルミニウムおよびAIマトリックス複合材料 | 30~60 |

チタン | 40~55歳 |

ガラス繊維複合材料 | 25~35歳 |

先進高強度鋼 | 15~25 |

高強度鋼 | 10~28 |

出典:米国エネルギー省

さらに、リサイクル炭素繊維の採用、製造における自動化の増加、電気自動車プラットフォームへの統合、風力エネルギーの拡大、新しい用途への多様化、および地域リーダーシップの側面は、国際的に炭素繊維市場を牽引する他の要因です。 WWEA組織が2025年4月に発表した記事によると、風力発電の総容量は1,174GWを超え、2024年には121GWが容易に追加されます。 さらに、中国は87GWを大幅に設置しており、これは最新の国際容量の72%を占めています。 さらに、新しい風力タービン用の炭素繊維市場規模が最も大きい国は、ブラジルの5.4GW、米国の4.2GW、インドの3.4GW、オーストラリアの3.3GW、ドイツの3.2GW、英国の2.2GWであり、それによってすべての国で市場の需要を牽引しています。

年間累計風力発電設備容量(2016~2024年)

年 | 容量(MW) |

2016 | 485,549 |

2017 | 537,732 |

2018 | 589,511 |

2019 | 650,951 |

2020 | 744,695 |

2021 | 844,740 |

2022 | 930,743 |

2023 | 1,051,335 |

2024 | 1,173,580 |

出典: WWEA組織

キー カーボンファイバー 市場インサイトの概要:

地域のハイライト:

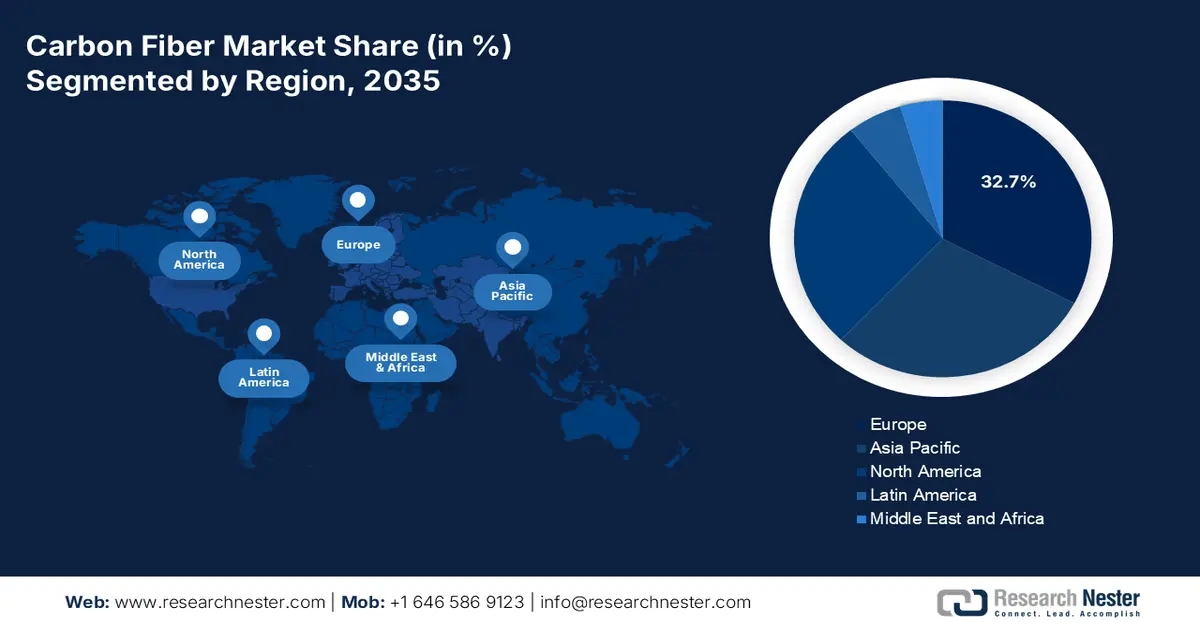

- ヨーロッパは、風力タービンブレードの長寿命化、自動車の電動化に重点を置いた軽量化、材料の採用を刺激する航空宇宙および防衛の近代化イニシアチブによる強力な需要に支えられ、2035年までに炭素繊維市場でトップの32.7%のシェアを確保すると予測されています。

- 北米は、大規模な風力発電再発電プログラム、電気自動車の軽量化要件の加速、航空宇宙機体の定期的な交換サイクルを背景に、2026~2035年の間に最も急速な成長を記録すると予測されています。

セグメント分析:

- 原材料カテゴリーのPANベースのセグメントは、高性能複合構造に不可欠な優れた引張強度、剛性、熱安定性を実現する能力に支えられ、2035年までに炭素繊維市場で95.2%の圧倒的なシェアを獲得すると予測されています。

- バージンカーボンファイバーセグメントは、優れた強度対重量効率が求められる高性能航空宇宙、医療、モータースポーツの用途で不可欠な役割を果たすことで、2026~2035年の予測期間に2番目に大きなシェアを獲得すると予想されています。

主な成長傾向:

- 航空宇宙における近代化

- 自動車の電動化:

主な課題:

- 生産費の増加と原材料への依存

- 持続可能性とリサイクルの課題:

主要企業:東レ株式会社、ヘクセル株式会社、三菱ケミカル株式会社、帝人株式会社、SGL Carbon、Solvay SA、Formosa M Co., Ltd.、ZOLTEK Corporation、Advanced Composites, Inc.、HYOSUNG ADVANCED MATERIALS。

グローバル カーボンファイバー 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 72億米ドル

- 2026年の市場規模: 80億米ドル

- 予測市場規模: 2035年までに190億米ドル

- 成長予測: 11.4% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:ヨーロッパ(2035年までに32.7%のシェア)

- 最も急成長している地域:北米

- 主要国:アメリカ、ドイツ、日本、中国、フランス

- 新興国:インド、韓国、ブラジル、スペイン、イタリア

Last updated on : 16 December, 2025

炭素繊維市場 - 成長の原動力と課題

成長の原動力

- 航空宇宙産業の近代化:航空機メーカーは、燃費効率の最適化と排出量の削減を目指し、軽量複合材料を優先的に採用しており、これが炭素繊維市場の国際的な成長を牽引しています。2025年12月に連邦官報に掲載された記事によると、過去10年間で、特に民間企業による衛星の軌道上への打ち上げは10倍以上に増加しています。そのため、この増加に基づき、衛星サービスは100/20Mbpsの速度を提供しており、米国在住人口のほぼ100%が容易に利用できます。さらに、2024年時点で295件の宇宙ステーション申請が受理されており、2,684件の宇宙ステーション申請も受理されており、世界的な需要の急増が見込まれています。

- 自動車の電動化:電気自動車の普及は、バッテリーの性能と寿命を延ばすための軽量材料の必要性も促進しており、これが炭素繊維市場全体の見通しを楽観的にしています。IEAが2025年に発表したデータレポートによると、電気自動車の販売台数は急増しており、2024年の時点で世界全体で1,700万台に達し、25%以上増加しています。さらに、2023年と比較して、同年には350万台の自動車が大幅に販売されました。中国は電気自動車の販売台数が1,100万台を超え、圧倒的にリードしています。さらに、電気自動車の車両数は約5,800万台増加しており、これは乗用車全体の車両数の約4%、電気自動車の車両数の3倍以上であり、市場の上昇にプラスの影響を与えています。

- 再生可能エネルギーへの投資:世界的な風力発電プロジェクトの存在は、タービンブレード補強用の炭素繊維市場に依存しており、この市場は国際的な需要の急増に大きく貢献しています。国連が2025年に発表した記事によると、クリーンエネルギーへの投資額は2兆米ドルに達し、これは化石燃料への投資額を8,000億米ドル上回り、10年間で約70%増加すると予測されています。さらに、クリーンエネルギー産業は2023年時点で、国際的な国内総生産(GDP)成長率の10%を牽引しました。さらに、2022年には化石燃料に約7兆米ドルが費やされており、これには明示的な補助金、健康被害や環境被害、減税などが含まれており、炭素繊維市場にとって大きな成長機会が示唆されています。

課題

- 生産費の増加と原材料への依存:炭素繊維市場における生産プロセスは、国際生産量の大部分を占めるポリアクリロニトリル(PAN)に大きく依存しています。前駆体は高価であり、変換プロセスにはエネルギー集約型の安定化および炭化工程が必要です。その結果、従来の鉄鋼やアルミニウムよりも生産コストが高くなります。こうしたコスト障壁により、量販自動車や消費財への採用が制限され、炭素繊維は主に航空宇宙、防衛、高級用途に限定されています。さらに、石油化学市場と結びついたアクリロニトリルのサプライチェーンの不安定さが価格の不安定化を引き起こし、市場の成長と拡大を阻害しています。

- 持続可能性とリサイクルの課題:炭素繊維市場は軽量化と燃費向上による持続可能性の向上というメリットをもたらす一方で、その耐用年数管理には課題が伴います。金属とは異なり、炭素繊維複合材は再処理が難しい熱硬化性樹脂マトリックスを使用しているため、リサイクルが困難です。熱分解などの現在のリサイクル方法はコストが高く、エネルギーを大量に消費するだけでなく、繊維の品質を劣化させることが多く、高性能用途での再利用が制限されています。循環型経済とESGコンプライアンスへの世界的な重点化に伴い、産業界はスケーラブルなリサイクルソリューションの開発を求める圧力にますます直面しています。欧州(ECHA、CEFIC)および米国(EPA)の規制当局は廃棄物管理基準を厳格化しており、企業に環境に優しいプロセスへの投資を迫っています。これが炭素繊維市場の拡大に悪影響を及ぼしています。

炭素繊維市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

11.4% |

|

基準年市場規模(2025年) |

72億ドル |

|

予測年市場規模(2035年) |

190億ドル |

|

地域範囲 |

|

炭素繊維市場のセグメンテーション:

原材料セグメント分析

原材料カテゴリーにおけるPAN系セグメントは、2035年末までに炭素繊維市場において95.2%という最大のシェアを占めると予想されています。このセグメントの成長は、ピッチやレーヨンなどの代替素材と比較して、優れた引張強度、剛性、熱安定性を実現できることが大きく推進力となっています。製造工程には安定化、炭化、表面処理が含まれており、航空宇宙、自動車、風力エネルギー用途に適した優れた機械特性を持つ繊維が生み出されます。PAN系繊維は、航空機の胴体、EVシャーシ、タービンブレードなどに使用される高性能複合材料の基盤となっています。しかしながら、PANへの依存はコスト面での課題を生み出します。これは、原料となるアクリロニトリルが石油化学製品由来であり、価格変動の影響を受けやすいためです。

繊維タイプセグメント分析

繊維の種類に基づいて、バージンカーボンファイバーセグメントは、予測期間中にカーボンファイバー市場で2番目に大きなシェアを獲得すると予想されています。このセグメントの成長は、医療、F1、航空宇宙などの高性能アプリケーションにおける重要性の側面によって大きく推進されています。これは、燃費の良い軽量車両、高度なスポーツギア、より高速な航空機を実現するために、比類のない強度、軽さ、剛性を提供するため不可欠です。2023年2月にComposites Part B: Engineeringが発表した記事によると、航空宇宙分野におけるカーボンファイバーの消費量は37%減少していますが、カーボンファイバーとカーボンファイバー強化ポリマーマトリックス複合材(CFRP)の国際需要は約181 ktで、2024年の2倍以上であり、セグメントの露出を拡大しています。

フォームセグメント分析

規定されたタイムラインの終了までに、フォームセグメントの連続繊維サブセグメントは、炭素繊維市場で第3位のシェアを占めると予測されています。このサブセグメントの発展は、短繊維やチョップド繊維と比較して優れた耐荷重性と構造的完全性を提供する長繊維ストランドの製造能力によって大きく推進されています。そのため、高性能複合材料が求められる航空宇宙、自動車、風力エネルギーなどの用途では、連続繊維は不可欠なものとなっています。連続繊維は通常、織物やプリプレグに織り込まれたり、フィラメントワインディングプロセスで使用され、航空機の翼、EVシャーシ、タービンブレードなどの大型構造部品を製造します。大規模構造物全体にわたって一貫した機械的特性を提供できる能力は、航空宇宙や防衛などの規制産業において極めて重要な信頼性と安全性を確保します。

当社の炭素繊維市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

原材料 |

|

繊維の種類 |

|

形状 |

|

製造工程 |

|

応用 |

|

最終用途産業 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

炭素繊維市場 - 地域分析

ヨーロッパ市場の洞察

炭素繊維市場において、欧州は2035年末までに32.7%という最高のシェアを獲得すると予想されている。同地域の市場上昇は、高剛性・軽量化材料を必要とする長寿命風力タービンブレード、自動車の軽量電動化、航空宇宙の近代化によって大きく推進されている。ASDが2025年12月に発表した報告書によると、同地域の防衛・航空宇宙産業は2024年までに記録的な成長を達成し、売上高は10.1%増の3,257億ユーロに達し、雇用は4,000の組織で110万人の雇用機会に達すると見込まれている。さらに、同地域の防衛部門は13.8%の成長を続けており、防衛態勢強化に向けた同地域の取り組みの強化を反映しており、市場の成長を促進するのに適している。

ドイツの炭素繊維市場は、持続的な風力発電容量ソリューション、拡大したティア1複合材エコシステム、そして航空宇宙および自動車産業の優位性により、大きく成長しています。CEFIC機構が2024年に発表した記事によると、医薬化学セクターの売上高は2,255億ユーロ、研究開発投資は140億ユーロ、設備投資は94億ユーロに上ります。したがって、これらに基づくと、国内の医薬・化学企業の約80%が研究活動を行っており、化学企業は研究開発費全体の約1%を、産学連携や政府からの資金提供によって得ています。したがって、両産業の発展に伴い、国全体の市場には大きな成長機会が存在します。

ポーランドの炭素繊維市場も、持続可能な化学物質と高度な製造業への重点的な投資、バルト海回廊全域の風力エネルギーの追加、自動車サプライチェーンの成長、急速な産業高度化により成長しています。PSEWが2024年に発表した記事に記載されているように、陸上風力発電の容量に関しては、2040年末までに24GWに増加し、業界全体で約42,000の雇用機会が創出されます。また、停滞シナリオに関しては、復旧に伴い、2025年の時点で容量はさらに10GWにまで増加しています。さらに、国内の陸上風力発電が10MW増加するごとに、建設および準備段階で61の直接雇用が創出されると推定されています。したがって、雇用への重点が高まっているため、国内市場は成長する態勢が整っています。

北米市場の洞察

炭素繊維市場において、北米は予測期間中に最も急速に成長する地域になると予想されています。この地域の市場発展は、カナダ全土および米国の草原地帯や平原における風力発電の再稼働、電気自動車の軽量化、航空宇宙機体の交換サイクルの存在によって大きく推進されています。気候プログラム機構が2024年3月に発表した記事によると、バイデン大統領の米国投資計画の一環である米国エネルギー省(DOE)は、20以上の州で33のプロジェクトに約60億ドルを承認しました。その目的は、エネルギー集約型セクターの脱炭素化を容易にし、産業温室効果ガス排出量を削減し、高賃金の労働組合の雇用機会を支援し、地域全体の製造業の競争力を強化し、産業コミュニティを活性化することです。

米国における炭素繊維市場は、防衛・航空宇宙、電気自動車・自動車の導入、産業の脱炭素化プログラムの存在、化学産業の近代化、連邦予算の配分といった側面から、ますます注目を集めています。2024年8月にEIA政府が発表した記事によると、バッテリー電気自動車、プラグインハイブリッド電気自動車、ハイブリッド車の合計販売台数は、2024年時点での米国全体の小型車に占める割合の17.8%から18.7%に増加しています。さらに、ハイブリッド車と電気自動車の分野でのわずかな増加は、主にハイブリッド電気自動車の販売台数が前年比30.7%増加したことによるものです。したがって、電気自動車の導入が継続的に増加していることから、米国市場には大きな成長の機会があります。

カナダの炭素繊維市場は、産業用炭素およびクリーンエネルギーの価格設定、持続可能な化学品の研究開発、再生可能エネルギーおよび風力エネルギーの拡大、政府のプログラム、そして政策支援により、今後成長すると予測されています。カナダ政府が2025年3月に発表した記事によると、カナダ環境・気候変動省は、成果基準価格設定システム(OBPS)収益基金から約1億5,000万米ドルを拠出すると発表しました。この基金は、脱炭素化インセンティブプログラムの一環である38のプロジェクトに活用されています。これらのプロジェクトは、温室効果ガス排出量の削減を支援するクリーンテクノロジーとグリーンエネルギーの開発に重点を置いています。

カナダにおける脱炭素化インセンティブプログラムプロジェクト(2025年)

州の種類 | 受取人 | 合計DIP額(米ドル) | プロジェクトの説明 | 2030年の温室効果ガス削減予測(tCO2e) |

マニトバ州 | マッケインフーズ | 66万2000 | このプロジェクトでは、カーベリー工場のマッケインフーズ製造ラインで使用されている乾燥機を改修します。このプロジェクトの実施により、天然ガス使用量が相殺され、工場の温室効果ガス排出量が削減されます。 | 2,600 |

マニトバ州 | コッホ肥料カナダ、ULC | 71万3000 | このプロジェクトでは、敷地内のアンモニアコンバーターを交換することでエネルギー効率を向上させ、関連するメタン排出量を削減します。これにより、同社は世界市場における競争力を維持することができます。 | 12,600 |

オンタリオ | ウェスタン大学 | 50万 | このプロジェクトでは、革新的な技術を使用して換気を最適化し、暖房を電化し、建物がキャンパス内の低温地域エネルギーループに参加できるようにすることで、炭素汚染の削減に貢献する、大幅なエネルギー改修を実施します。 | 1,500 |

オンタリオ | ステルコ株式会社 | 50万 | StelcoのZラインは、革新的な技術を用いて、自動車および建設市場向けに高品質で付加価値の高い亜鉛メッキ鋼板を生産しています。本プロジェクトは、Zライン炉に最先端のレベル2炉モデルを導入し、炉の効率向上と天然ガス消費量の削減を支援します。 | 800 |

サスカチュワン州 | サスカエナジー株式会社 | 674,000 | SaskEnergyは、Spartan Controls社のSlipStreamベントガス節約技術を10台の天然ガス移動式コンプレッサーに導入しました。SlipStreamシステムはベントガスを回収し、エンジンに送り込んで燃料として使用します。また、SaskEnergyの送電施設3か所に100kWの太陽光発電パネルを設置し、炭素排出量の削減に貢献しています。 | 2,200 |

サスカチュワン州 | サスカエナジー株式会社 | 1,015,000 | サスクエナジーは、3つの圧縮ステーションにフレアシステムを設置し、通常運転時に排出されるメタンを燃焼させます。フレアリングによってメタンを二酸化炭素に変換することで、温室効果ガス排出量の削減につながります。 | 3,700 |

出典:カナダ政府

APAC市場インサイト

アジア太平洋地域の炭素繊維市場は、定められたタイムラインの終了までに大幅な成長が見込まれています。この地域の市場成長は、東南アジアの産業高度化、インドの風力発電と電気自動車、日本または韓国の航空宇宙・エレクトロニクス分野の深化、そして中国の高級化によって大きく牽引されています。アジア開発銀行(ADB)が2024年に発表した記事によると、133基の風力タービンで構成される600メガワットのモンスーン風力発電プロジェクトが、南部のアッタプー県とセコン県で建設中です。この特定のプロジェクトは、東南アジアの大規模かつ未開発の風力資源の潜在性を解き放つのに役立つと期待されています。さらに、これは温室効果ガスの排出量を二酸化炭素換算で約748,867トン削減し、それによって地域全体の市場需要を増加させると見込まれています。

中国の炭素繊維市場は、幅広い工業用複合材料、航空宇宙サプライチェーン、風力発電設備、自動車の電動化の需要増加により、エクスポージャーが高まっています。気候エネルギー金融機構が2025年2月に発表したデータレポートによると、同国は送電網への年間純新規容量追加で最新の記録である429GWを達成し、前年比21%の急増を示しています。このうち、太陽光と風力発電は356.5GWで83%を容易に占め、原子力と水力発電の容量の4%の割合を賄っています。さらに、中国は送電網ベースの近代化プロジェクトと拡張に6,080億人民元(847億米ドル)という巨額を投資してきました。さらに、これは前年比15%以上を示しており、送電網容量の拡大の鍵となるとともに、429GWの送電網への接続を容易にし、市場のエクスポージャーを高めるのに適しています。

インドの炭素繊維市場も、産業の近代化、水素および圧力容器、系統規模および風力再生可能エネルギー、そして電気自動車の急速な普及により成長しています。IBEF機構が2025年8月に発表したデータレポートによると、同国は2070年末までにネットゼロエミッションを達成するという公約を喜んで表明し、2030年末までに再生可能電力の50%を達成するという公約も達成しており、これは国際的な気候問題における大きなマイルストーンともみなされています。さらに、同国は1,08,494GWhという大幅な太陽光発電を行っており、これは日本の96,459GWhを上回っています。さらに、再生可能エネルギー発電の設置容量はここ数年で急増しており、14.9%の成長率を記録し、184.6GWの再生可能エネルギー容量を占めています。さらに、全体の発電設備容量の48.2%は非化石燃料に由来しており、市場の需要を牽引しています。

炭素繊維市場のプレーヤー:

- 東レ株式会社(日本)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- 帝人株式会社(日本)

- 三菱ケミカルグループ株式会社(日本)

- ヘクセルコーポレーション(米国)

- SGLカーボンSE(ドイツ)

- ソルベイSA(ベルギー)

- ゾルテック・カンパニーズ(米国)

- 暁星先端材料(韓国)

- 江蘇恒神有限公司(中国)

- 中福神営炭素繊維有限公司(中国)

- 威海広威複合材有限公司(中国)

- 吉林化学繊維集団有限公司(中国)

- ダウアクサ・アドバンスト・コンポジッツ・ホールディングス(トルコ)

- アクサ・アクリリク・キムヤ・サナイ AS (トルコ)

- 日本グラファイトファイバー株式会社(日本)

- クレハ株式会社(日本)

- フォルモサプラスチックスコーポレーション(台湾)

- クイックステップ・ホールディングス・リミテッド(オーストラリア)

- リライアンス・インダストリーズ・リミテッド(インド)

- Toray Plastics (Malaysia) Sdn.ベルハド (マレーシア)

- 東レ株式会社は、炭素繊維生産における国際的なリーダー企業の一つであり、世界最大の市場シェアを誇っています。その優位性は、航空宇宙分野との強力なパートナーシップとPAN系繊維の豊富な生産能力に支えられており、高性能複合材料のベンチマークサプライヤーとしての地位を確立しています。

- 帝人株式会社は、自動車および産業用途で強力なプレゼンスを持つ、日本を拠点とする大手炭素繊維メーカーです。同社は、世界的なESGのトレンドに沿って、リサイクル炭素繊維技術と持続可能性への取り組みに多額の投資を行っています。

- 三菱ケミカルグループは、化学の専門知識を統合・活用し、先進的な炭素繊維材料を生産しています。航空宇宙・エネルギー分野への注力と樹脂システムの革新により、高付加価値複合材料市場における役割を強化しています。

- ヘクセル・コーポレーションは、航空宇宙グレードの炭素繊維およびプリプレグ複合材を専門とする米国の大手サプライヤーです。ボーイング社およびエアバス社との長期契約に基づき、ヘクセルは航空宇宙サプライチェーンおよび先進防衛プログラムにおいて重要な役割を果たしています。

- SGL Carbon SEは、欧州を代表する炭素繊維メーカーであり、自動車OEMや産業セクターと緊密な関係を築いています。EVや再生可能エネルギー向けの軽量化ソリューションに注力するとともに、水素貯蔵やバッテリーエンクロージャへの事業拡大も進めています。

以下は、世界の炭素繊維市場で活動している主要企業のリストです。

世界の炭素繊維市場は、米国、欧州、日本を拠点とする主要企業がPANベースの生産能力を拡大し、風力発電および自動車OEMとの長期契約を獲得し、航空宇宙向け材料の認定を取得していることから、上位陣が極めて統合化されています。一方、中国に特化した企業は、費用差を意図的に縮小し、サプライチェーンの現地化を図りながら、急速に事業を拡大しています。ティア1との共同開発、循環型・リサイクルプログラム、自動処理、前駆体への後方統合といった注目すべきアプローチは、パフォーマンス目標と認証の達成を目的としています。さらに、2025年2月、SGL Carbon SEは、損失を出している炭素繊維事業部門を大幅に再編するための取締役会の承認を発表しました。これは、炭素繊維事業の事業活動を縮小し、収益性の高いコア事業に容易に集中できるようにすることで、世界的な炭素繊維市場の活性化に適したものとなるでしょう。

炭素繊維市場の企業概要:

最近の動向

- 東レ株式会社は、2025年12月に、TORAYCA炭素繊維、TORAYCAプリプレグ、ラミネート、織物、その他の中間体の価格を値上げする計画を発表しました。この値上げ幅は出荷量に対して10%から20%です。

- 宇部興産株式会社は、2024年4月、長年培ってきた技術力を活かし、温室効果ガスの排出削減に貢献し、環境負荷の低減にも貢献する最新の複合材製品を市場投入したと発表した。

- Report ID: 3429

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。