自動車保険市場の見通し:

自動車保険市場規模は2025年に9億4,920万米ドルと推定され、2035年末までに35億1,000万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)14%で成長が見込まれます。2026年には、自動車保険の業界規模は10億8,000万米ドルに達すると推定されています。

自動車保険市場は、交通事故の増加、EVの普及、そして消費者意識の高まりを背景に、大きな成長を遂げています。保険情報協会(IIS)の2025年2月のデータによると、2022年の自動車保険の年間支出額は保険契約者1人当たり1,127米ドルで、2021年から6.1%増加しました。この上昇は主に、保険金請求費用と車両修理費用の増加によるものです。さらに、インフレと自動車価格の上昇(電子部品や修理費用を含む)も相まって、2024年には自動車保険料が17.8%上昇しました。業界では、引受および保険料設定プロセスにおけるAIやデータ分析の導入など、テクノロジーシフトがさらに進んでいます。

自動車保険の消費者物価指数

年 | 変化率 |

2015 | 5.4 |

2016 | 6.2 |

2017 | 7.7 |

2018 | 7.4 |

2019 | 0.9 |

2020 | -4.6 |

2021 | 3.8 |

2022 | 7.9 |

2023 | 17.4 |

2024 | 17.8 |

出典:保険情報協会 2025年2月

さらに、主要なトレンドとして、コアオペレーションと製品構造の再定義が進んでいます。先進運転支援システム(ADAS)と電気自動車は、保険金請求のあり方を変革しています。米国道路安全保険協会(IHS)は、様々な自動車事故回避機能の有効性を強調していますが、修理後のこれらのシステムの規制にかかる高額な費用が新たなコスト圧力となっています。さらに、価格設定アルゴリズムや保険金請求処理慣行の審査強化といった規制上の優先事項は、継続的なコンプライアンス投資を必要としています。一方で、これらの要因が相まって、競争の激しいエコシステムにおいて、リスク選択の精度向上、保険金請求処理、そして総合比率の管理を目的としたデジタルトランスフォーメーションへの注目が高まっています。

キー 自動車保険 市場インサイトの概要:

地域のハイライト:

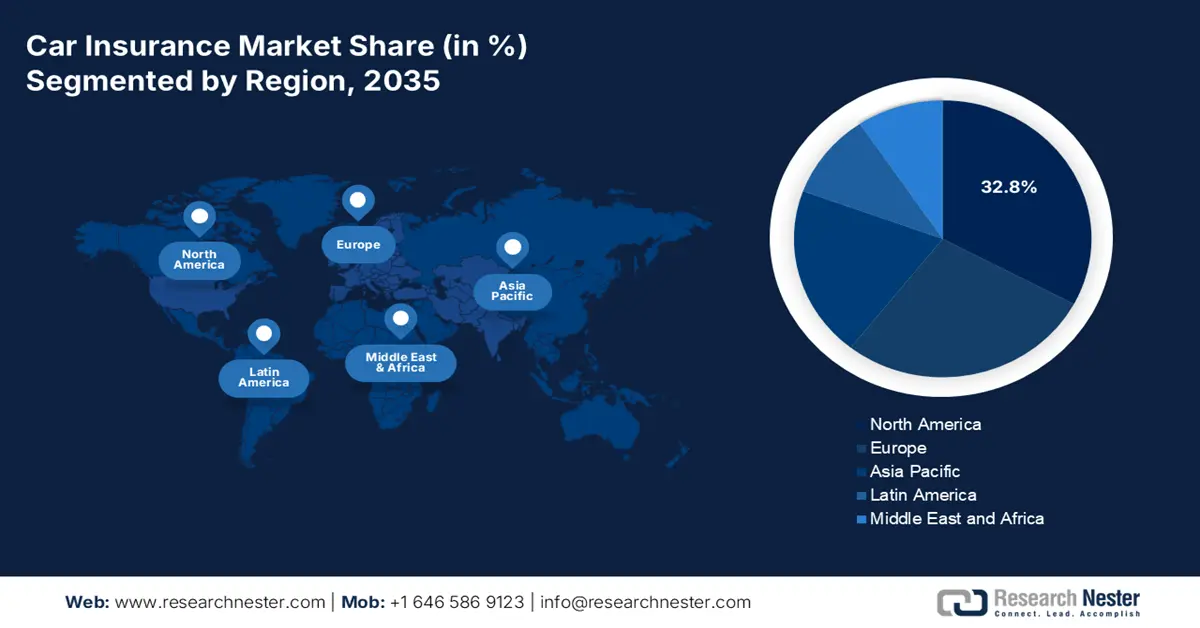

- 北米の自動車保険市場は、自動車所有率の上昇、最低補償義務の厳格化、修理費の上昇によりデータ駆動型保険モデルの急速な導入が促進され、2035年までに32.8%のシェアを確保すると予想されています。

- アジア太平洋地域は、デジタル化の加速、保険に対する意識の高まり、EV 導入の急増、使用量ベースおよび走行距離に応じた料金プランの提供により、2035 年まで 6.9% の CAGR で拡大すると予測されています。

セグメント分析:

- 自動車保険市場における年間契約セグメントは、保険会社の長期リスク評価能力の向上とロイヤルティ連動型インセンティブ提供能力の強化により、2035年までに88.3%のシェアを占めると予想されています。

- 乗用車セグメントは、自家用車の所有拡大と、継続的な政策需要を支える強制的な第三者賠償責任規範に後押しされ、2035年まで優位を維持すると見込まれています。

主な成長傾向:

- 強制加入に関する規制上の義務

- 電気自動車の生産増加

主な課題:

- テレマティクスにおけるデータのプライバシーと使用制限

- クレームや詐欺の頻度が高い

主要プレーヤー:ステートファーム(米国)、バークシャー・ハサウェイ(GEICO)(米国)、プログレッシブ(米国)、オールステート(米国)、平安保険(中国)、AXA(フランス)、アリアンツ(ドイツ)、ジェネラリ(イタリア)、チューリッヒ保険グループ(スイス)、アビバ(英国)、東京海上(日本)、損保ジャパン(日本)、MS&ADインシュアランス(日本)、サムスン火災海上(韓国)、DBインシュアランス(韓国)、ICICIロンバード(インド)、バジャジ・アリアンツ(インド)、IAG(インシュアランス・オーストラリア・グループ)(オーストラリア)、サンコープ(オーストラリア)、エティカ(マレーシア)

グローバル 自動車保険 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 9億4,920万米ドル

- 2026年の市場規模: 10億8000万米ドル

- 予測市場規模: 2035年までに35億1000万米ドル

- 成長予測: 14% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに32.8%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、日本、ドイツ、英国

- 新興国:インド、インドネシア、ブラジル、メキシコ、韓国

Last updated on : 5 November, 2025

自動車保険市場 - 成長要因と課題

成長の原動力

- 強制加入に関する規制:政府の法律制定は、多くの国において、第三者賠償責任保険の加入を車両の登録および運行の法的要件と定め、その主な推進力となっています。これにより、非裁量的な市場が形成されます。例えば、欧州連合(EU)の自動車保険指令は、各国において最低限の民事賠償責任保険の水準を確保しています。これらの規制は、一貫した保険契約の流れを保証し、市場の基盤を形成しています。さらに、この需要は、法執行および規制インフラへの政府支出によって直接影響を受け、維持されているため、登録車両所有者へのほぼ普遍的な普及が保証されています。

- 電気自動車の生産増加:世界中でEVへの移行が進んでおり、政府の補助金や規制がこれを後押ししています。その結果、新たなリスク環境が生まれています。EVは通常、購入価格が高く、バッテリーを中心に高価な特殊部品を必要とするため、包括保険料と衝突保険料が上昇します。2025年6月のRMIデータによると、2024年には約1,700万台の電気自動車が販売され、そのうち20%が購入されたとされています。このため、保険会社はEVの損失や修理に対応するための新たな保険数理モデルと補償オプションを構築する必要性が生じています。

- 人口動態と都市化の変化:人口増加は若い世代の運転習慣を促進し、自動車保険市場の長期的な需要に影響を与えています。WHOは、都市の急速な成長は、自動車の利用パターン、渋滞、事故の種類の変化に関連していると述べています。一部の先進国市場では、ライドシェアリングへの世代交代が需要の伸びを鈍化させています。さらに、発展途上国市場における自動車所有率の増加は、保険会社が新たな顧客セグメントに合わせた商品展開を迫られる大きな成長フロンティアとなっています。

課題

- テレマティクスにおけるデータプライバシーと利用制限:利用ベースの保険の導入は、運転者のデータ収集に依存しており、これはデータプライバシー法に抵触します。規制当局は、テレマティクスデバイスやスマートフォンアプリからのデータの収集、利用、保存プロセスを分析しています。さらに、保険会社は複雑な同意プロセスから脱却し、データの匿名性を確保する必要があり、コンプライアンスコストとテクノロジーの複雑さが増大します。これは、従来の価格設定モデルの変革を目指す新規参入企業にとってイノベーションの鍵となる、高度にパーソナライズされたリスクベースの保険料を設定する能力を低下させます。

- 保険金請求と不正行為の高頻度: 2023年12月に発表された世界保健機関(WHO)の報告書によると、年間119万人の交通事故死者が出ています。さらに、数百万人が非致死性の負傷を負っており、それぞれが保険金請求の対象となる可能性があります。この高頻度の保険金請求は、ソフト詐欺の蔓延と相まって損失率に直接的な影響を与えています。米国の全米保険犯罪局(National Insurance Crime Bureau)は、不正行為によるコストが年間数十億ドルに上ると報告しています。この業界のスタートアップ企業は、事業継続のために、創業当初から高度な保険金請求調査と不正行為防止テクノロジーに多額の投資を行う必要があり、これは大きな運用上の課題となっています。

自動車保険市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

14% |

|

基準年市場規模(2025年) |

9億4,920万米ドル |

|

予測年市場規模(2035年) |

35億1000万米ドル |

|

地域範囲 |

|

自動車保険市場のセグメンテーション:

保険期間セグメント分析

年間契約は保険期間セグメントにおいて圧倒的なシェアを占めており、2035年までに88.3%のシェアを獲得すると予想されています。この契約期間により、保険会社はリスクプロファイルにアクセスし、ロイヤルティインセンティブを拡大する機会を得ることができます。保険契約者にとって、年間契約は支払いサイクルの容易さ、保険会社の切り替えや再交渉の機会を意味します。さらに、デジタル更新リマインダーや自動更新機能も、保険加入の増加を後押ししています。自動車保険や健康保険などの業界では、年間契約が必須であるため、この優位性が強化されています。この構造は、変化するニーズや市場状況に合わせて補償内容を調整することで、顧客と保険会社の双方にとってメリットとなります。

車種セグメント分析

乗用車は車種セグメントを牽引しており、先進国と発展途上国の両方で自家用車の所有率が増加していることが牽引しています。自動車に搭乗するすべての人に第三者賠償責任保険への加入を義務付ける政府の強力な義務付けにより、任意ではなく継続的な需要が生まれています。運輸統計局のデータによると、2021年には約1,563,000台の乗用車が販売され、自動車保険の需要増加が顕著に表れています。自動車金融業者が義務付けることが多い、新型でより価値の高い乗用車への衝突補償の導入率の高さも、このセグメントをさらに押し上げています。

アプリケーションセグメント分析

アプリケーションセグメントでは、個人向けサブセグメントが自動車保険市場の大部分を占めており、世界的な自家用乗用車の増加に牽引されています。この需要は、個人の資産と負債に合わせてカスタマイズされた個人向け補償に対する消費者の嗜好に起因しています。このセグメントの急成長は、金融保護への意識の高まりと、保険契約へのアクセスを簡素化するデジタルプラットフォームの導入によって促進されています。健康、住宅、自動車といった個人向け保険商品は、利便性とコスト効率を向上させています。保険会社はAIなどの先進技術を活用し、提供内容をカスタマイズし、顧客維持率を高めています。これは、個人が保険の決定と補償内容を自らコントロールするために、従来の保険契約からカスタムメイドの保険契約へと移行していることを示しています。

当社の自動車保険市場の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

補償タイプ |

|

流通チャネル |

|

車両年齢 |

|

応用 |

|

車両タイプ |

|

保険期間 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

自動車保険市場 - 地域分析

北米市場の洞察

北米は自動車保険市場を席巻しており、2035年までに32.8%の市場シェアを獲得すると見込まれています。市場を牽引しているのは、高い自動車保有率、最低補償額に関する厳格な規制、そして車両修理費の高騰です。重要なトレンドとして、スマートフォンやドングルからのデータを活用して保険料をパーソナライズする、利用状況ベースの保険が急速に普及しています。さらに、これらの保険会社は、保険金請求処理の効率化と不正防止のため、AIへの投資を積極的に拡大しています。一方、EV車の普及はリスクモデルを再構築し、EVの修理費の高さが保険料の上昇圧力となっています。これは市場に新たな機会を生み出しています。

米国の介護保険市場は北米市場を席巻しており、テレマティクスの急速な導入と交通事故の増加が特徴となっています。CDC(米国疾病対策センター)の2024年11月のデータによると、2022年には毎日約120人が自動車事故で死亡すると予測されています。AIを活用した衝突検知とリアルタイムの運転行動分析の導入により、保険引受と保険金請求の自動化が大きく変化しています。保険会社は、より安全な運転習慣を支援するために、様々な最新モデルを提供しています。さらに、デジタル対応サービスやアプリベースの保険契約に対する消費者の嗜好の高まりは、米国市場におけるテクノロジー主導のパーソナライズされた自動車保険ソリューションへの移行を加速させています。

カナダの自動車保険市場は、自動車事故の増加と、保険料の手頃さを重視する規制の強化によって特徴づけられています。事故の増加は、保険需要の高まり、安全運転技術の向上、保険料の調整、そして保険金請求の革新を促進しています。カナダ政府の2024年5月のデータによると、2022年の自動車事故による死亡者数は1,931人で、2021年から6.0%増加しています。さらに、交通安全への懸念の高まりから、保険会社はデジタルリスク評価ツールや、リアルタイムモニタリングのためのテレマティクスベースの保険契約への投資を迫られています。さらに、自動車事故に影響を与える様々な要因が、自動車保険市場の拡大と需要を加速させています。

カナダにおける自動車事故による死亡事故の要因

寄与要因 | 2018 | 2019 | 2020 | 2021 | 2022 |

気晴らし | 20.8% | 20.6% | 20.1% | 22.2% | 19.9% |

スピード / スピードを出し過ぎた運転 | 24.0% | 23.5% | 25.1% | 26.2% | 21.9% |

酩酊状態 / 影響下 | 27.2% | 23.2% | 25.5% | 24.7% | 23.0% |

倦怠感 | 3.4% | 4.0% | 2.5% | 3.4% | 2.8% |

その他の人的要因 | 65.3% | 66.4% | 62.4% | 68.3% | 67.0% |

環境要因 | 23.4% | 22.3% | 20.0% | 21.0% | 21.9% |

車両係数 | 3.2% | 4.6% | 4.1% | 3.2% | 3.5% |

寄与要因なし | 24.2% | 25.4% | 22.4% | 28.8% | 25.2% |

出典:カナダ政府、2024年5月

APAC市場インサイト

アジア太平洋地域の自動車保険市場は、予測期間中に年平均成長率(CAGR)6.9%と、最も高い成長率を記録すると予想されています。市場は、急速なデジタル化と消費者の保険に対する意識の高まりによって推進されています。主な牽引役は、EV車の普及拡大、利用度ベースの保険(UBI)、そしてオンデマンドの走行距離制保険の導入です。中国とインドは、交通事故の増加により市場を牽引しています。アジア太平洋道路安全観測所のデータによると、2025年の時点で、毎日約2,000人が交通事故で命を落としています。さらに、自動車保険の加入を義務付け、交通安全対策を促進する政府の支援策も、地域全体で保険の普及を加速させています。

中国の自動車保険市場は世界最大規模であり、国営の巨大企業が市場を支配しています。最も顕著なトレンドは、新エネルギー車(NEV)向けのカスタム保険商品の開発です。国際クリーン交通評議会(ICC)の2021年6月の記事によると、中国では492万台のNEV(新エネルギー車)が路上を走行する見込みです。これはEV車の普及拡大を浮き彫りにする一方で、保険会社に対してEV、バッテリー補償、充電関連リスクに特化した保険商品の開発、EVの修理費用や運転パターンを反映した保険料の調整を求める声が高まっています。さらに、規制当局は市場の安定化に注力しており、保険金請求率の抑制は業界の収益性に重要な影響を与える要因となっています。

インドの自動車保険市場は非常に活況を呈しており、中流階級の台頭と第三者賠償責任保険の義務化が牽引しています。主なトレンドは、オンライン保険販売から保険金請求処理におけるAIの活用に至るまで、保険バリューチェーンの急速なデジタル化です。インド保険規制開発庁(IRDA)の2022~2023年のデータによると、自動車保険セグメントの保険料は前年比15.40%増の81,280億ルピーに達すると予測されています。このデータは、自動車販売台数の増加、保険料の上昇、そして保険普及率の上昇に牽引され、自動車保険市場が拡大していることを明確に示しています。

ヨーロッパ市場の洞察

欧州の自動車保険市場は、激しい競争と強力な規制枠組みを特徴としています。この成長は主に新車販売の増加に牽引されており、特に電気自動車は修理費の高騰や先進技術のために特別な保険商品を必要とします。欧州保険・年金機構(EEA)のデータによると、自動車保険は保険料収入で最大の損害保険分野です。欧州はデジタルトランスフォーメーションへの投資を積極的に行い、保険業界における保険金請求インフレの抑制に取り組んでいます。さらに、主要プレーヤーは合併や買収などの戦略的取り組みを進めており、例えばAXAは2025年8月に、2024年の保険料収入が12億ユーロに達するイタリアの大手ダイレクト保険事業者であるPrimaの買収を発表しました。

ドイツの自動車保険市場は、コネクテッドカーや電気自動車の急速な普及に支えられています。同国の強力な規制枠組みは、市場の安定を保証しています。ドイツ保険協会の2024年1月のデータによると、自動車保険料は6.7%増加し、845億ユーロに達しました。保険金請求額は12.7%と急激に増加しました。この増加は修理費の上昇を特徴としており、結果としてこの分野の保険料は上昇すると予想されています。パーソナライズされたテレマティクスベースの保険契約への傾向は強く、保険会社はデータを活用して、他の多くの欧州諸国よりも急速に普及している新しい自動車技術に関連するリスクを正確に価格設定しています。

英国の自動車保険市場は成熟しており、価格の透明性と顧客の公平性を重視した強力な規制政策を背景に、非常に競争が激しい。市場は、自動車所有者からの安定した需要の確保によって活性化している。テレマティクスや利用状況に基づく保険の普及拡大といった業界における重要な進展は、保険料のカスタマイズ化を促進し、デジタルツールやデータ分析の導入、保険金請求、顧客サービスの向上、リスク管理といった業界の変化への対応をさらに進めている。

主要な自動車保険市場のプレーヤー:

- ステートファーム(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- バークシャー・ハサウェイ(GEICO)(米国)

- プログレッシブ(米国)

- オールステート(米国)

- 平安(中国)

- AXA(フランス)

- アリアンツ(ドイツ)

- ジェネラリ(イタリア)

- チューリッヒ保険グループ(スイス)

- アビバ(イギリス)

- 東京海上(日本)

- 損保ジャパン(日本)

- MS&ADインシュアランス(日本)

- サムスン火災海洋(韓国)

- DB保険(韓国)

- ICICIロンバード(インド)

- バジャジ・アリアンツ(インド)

- IAG(オーストラリア保険グループ)(オーストラリア)

- サンコープ(オーストラリア)

- エティカ(マレーシア)

- 自動車保険市場において、ステートファームは広大なネットワークと顧客基盤を活用し、様々な戦略を推進しています。中でも特に注目すべきは、「Drive Safe and Save」プログラムへの投資です。このプログラムは、テレマティクスデータを用いてブレーキ、走行距離、速度といった運転行動をモニタリングします。この利用状況に基づく保険モデルにより、保険会社はパーソナライズされた保険料を設定できるようになり、安全運転者には様々な割引を提供することで、パーソナライゼーションと従来のリスクモデルを超えたマーケティング・販売・顧客ロイヤルティの向上を図っています。

- GEICOは自動車保険市場における主要プレーヤーであり、その原動力となっているのは、消費者への直接販売と、低い顧客獲得コストと高いブランド認知度を確保する大規模な広告展開への戦略的注力です。大きな進歩の一つは、テレマティクスプログラム「GEICO DriveEasy」の導入です。このアプリベースの技術は、スマートフォンのセンサーを用いて運転習慣を追跡し、必要なフィードバックを提供します。2025年6月時点のGEICOの認可資産は85,879,185,174です。

- プログレッシブは自動車保険市場をリードする企業であり、テレマティクスプログラム「スナップショット」によって業界に変革をもたらしました。このプログラムは、使用状況に基づく保険における大きな進歩です。車両から直接収集される運転のリアルタイムデータを収集・分析することで、プログレッシブは、大まかな人口統計学的要因ではなく、個々の運転行動に基づいて正確かつ即座に保険料を算出できます。2024年度の純保険料収入は708億米ドルでした。

- オールステートは自動車保険市場のパイオニアであり、戦略的に保護中心の企業へと転換を図っています。その主な進歩は、テレマティクスプログラムが運転を追跡し、安全行動に関するフィードバックを提供する「Drivewise」プログラムです。このプログラムで収集されたデータは、パーソナライズされた割引を可能にするだけでなく、オールステートのより広範な分析に活用され、保険金請求予測とリスクモデリングを強化します。その結果、プロアクティブな安全対策ツールを通じて収益性と顧客エンゲージメントの向上に寄与しています。

- 平安保険は、財務とテクノロジー戦略を通じて、自動車保険市場における自社のポジションを再定義しました。その進化は、コネクテッドカー、スマートハイウェイ、そしてGoof Driverアプリから得られるリアルタイムデータを保険と統合する独自の自動車エコシステムの構築です。この統合により、車両の状態データと運転行動データが継続的に提供され、パーソナライズされた価格設定とプロアクティブなリスク管理、そして緊急アシスタンス、データドリブン、シームレスなエクスペリエンスの創出といった付加価値サービスが可能になります。

自動車保険市場で活動している主要企業のリストは次のとおりです。

世界の自動車保険市場は非常に競争が激しく、専門性の高い損害保険会社と多角的な金融コングロマリットが共存しています。市場のトッププレーヤーは、技術革新と戦略的提携を通じて積極的に成長を目指しています。例えば、チューリッヒはインドで損害保険会社を設立するため、コタック・ゼネラル・インシュアランスの株式70%を取得しました。また、同社はインドに進出した初の外資系保険会社です。先進国市場では合併・買収による統合が顕著であり、発展途上国では事業拡大が進んでいます。一方、テレマティクスとAIの導入により、利用状況に基づいた保険モデルが生まれ、パーソナライズされた保険料設定とリスク評価の向上が可能になっています。

自動車保険市場の企業概要:

最近の動向

- ホンダは2025年7月、アキュラとホンダのお客様に競争力のある便利な保険オプションを提供するため、新たな保険事業を開始しました。ホンダ・インシュアランス・ソリューションズは、自動車、バイク、住宅など、幅広い保険商品において、競争力のある価格と補償オプションを提供しています。

- 2025年6月、 Zunoはインド初となる衝突検知機能と自動車保険金請求トリガーを搭載した自動車保険を発売しました。アプリのリアルタイム衝突検知機能は事故を感知し、保険チームに自動的に通知してサポートと請求処理を依頼します。

- Report ID: 8221

- Published Date: Nov 05, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。