血液採取モニター市場の見通し:

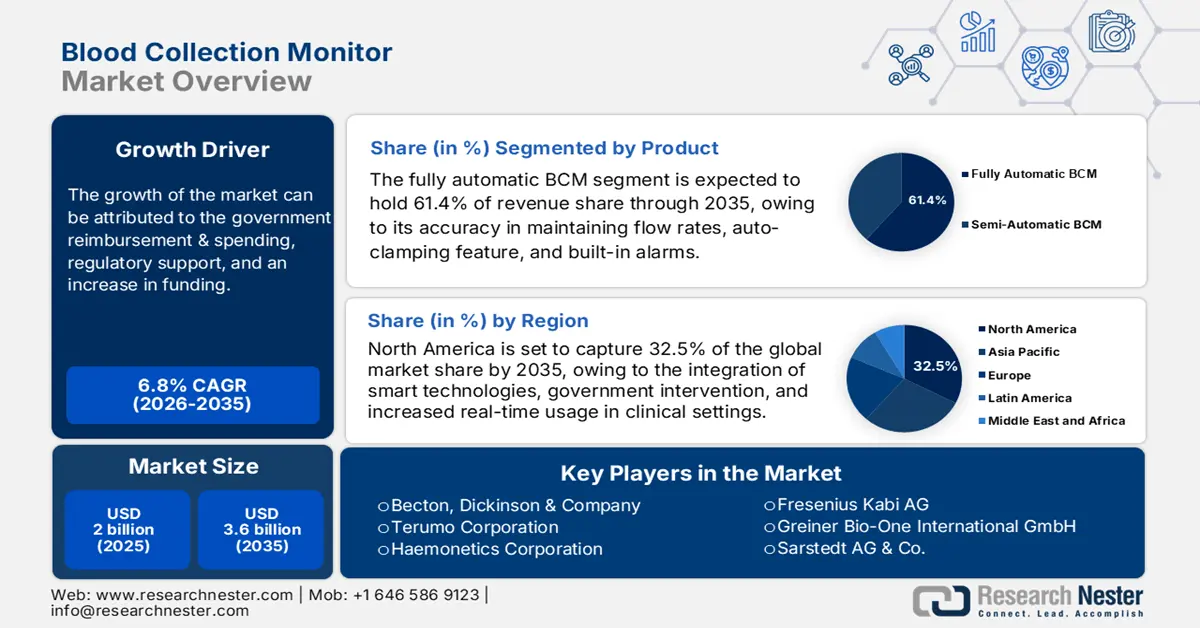

採血モニター市場規模は2025年には20億米ドルを超え、2035年末には36億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)6.8%で拡大します。2026年には、採血モニターの業界規模は21億米ドルに達すると推定されています。

がん、腎疾患、心血管疾患(CVD)など、集中的な治療を必要とする慢性疾患の負担増大は、輸血需要の高まりにつながっています。これを裏付けるように、「Global Surgery 2030」レポートでは、世界の疾病負担の約30%が外科的介入を必要とすると予測されています。そのため、保健当局は現在、同時期に増大するニーズに対応するため、人口10万人あたり最低5,000件の手術を手術室で行うことを目標としています。さらに、米国血液センターによると、2022年までに世界中で年間1億1,840万件以上の献血が行われています。このことに加え、血液の安全性と入手可能性の急速な向上が、市場をさらに活性化させています。

市場における保険者の価格設定の現状は、医療提供者におけるコスト意識の高まりによって形作られています。病院、政府の医療制度、民間保険会社などの保険者から、価値に基づく成果を示すことへのプレッシャーが高まっており、臨床効率と規制遵守を両立する費用対効果の高いソリューションが求められています。その結果、メーカーは、特に大規模な入札において、バンドルパッケージや価値に基づく契約といった競争力のある価格モデルを提供することを迫られています。さらに、購入決定は、メンテナンス、耐久性、統合機能を含む総所有コスト(TCO)の影響をますます受けています。

採血モニター市場 - 成長要因と課題

成長の原動力

- 輸血サービスの拡大:発展途上国では、増大する医療ニーズに対応するため、インフラ整備への投資を拡大しています。グローバルヘルスイニシアチブでは、自発的かつ質の高い輸血サービスの提供が求められています。これらのプロセスの効率性と一貫性の向上に対する需要の高まりを受け、採血モニター分野は、より質の高い輸血を提供できるよう、高度化が進んでいます。さらに、自己血輸血システムや採血管産業の台頭も、この分野の成長を牽引しています。

- 技術の進歩と自動化:採血モニター業界は、技術と製品設計の継続的な革新により進化を続けています。新型機器は、リアルタイムデータ追跡、ドナーモニタリング、自動混合などの高度な機能を備えており、機器の利用率向上につながっています。特に、Bluetooth、AI、IoTの急速な統合により、病院管理システムとのシームレスな接続が可能になっています。例えば、Vitestroは2025年3月に、自律型採血装置「Aletta」を発表しました。これは、自律型ロボット機能により比類のない精度と一貫性を実現するように設計されています。

- 血液安全性基準の厳格化:啓発キャンペーンや献血者教育の取り組みに加え、採血モニター市場は安全性と感染症伝播防止に関する厳格な規制基準の恩恵を受けています。これには、献血者の安全性、血液成分の品質、採血精度に関するガイドラインが含まれており、校正済みの自動採血モニター(BCM)の使用が必須となっています。こうした動きを裏付けるように、2025年8月、インド漁業・畜産・酪農省は動物輸血と血液バンクに関する新たな運用手順(SOP)基準を発行し、この製品の新たなビジネスチャンスを創出しました。

献血モニター市場における世界の人口動態・供給概要

世界の献血と採血データ(2025年)

所得グループ | センターあたりの年間寄付額の中央値 | 1000人あたりの平均寄付額 |

低所得国 | 1,300 | 31.5 |

低中所得国 | 4,400 | 16.4 |

上位中所得国 | 9,300 | 6.6 |

高所得国 | 25,700 | 5.0 |

出典:WHO

献血モニター市場における患者層・需要基盤の動向

国別の平均心臓外科手術件数(2023年)

国 | 手術の種類 | 量(人口10万人あたり年間) |

私たち | 冠動脈バイパス移植術(CABG)と弁手術 | 64.5と55.2 |

韓国 | 冠動脈バイパス移植術(CABG) | 7.7 |

ニュージーランド | 弁膜手術 | 12.7 |

シンガポール | 先天性心疾患手術 | 1.2 |

英国 | 先天性心疾患手術 | 18.2 |

出典:NLM

課題

- 管理された制限的な価格設定基準:公的保険会社は、医療業界、特に医療機器において、価格設定に関してしばしば限定的なベンチマークを設け、価格の高騰化に対処しています。これは、高額な医療機器メーカーにとって、市場からの収益拡大の機会を制限する可能性があります。しかしながら、この問題に対処するため、サプライヤーは現在、国の保健機関と提携し、価格上限の要素との整合性を高め、価値に基づく償還モデルの新たな道筋を確立しようとしています。

血液採取モニターの市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.8% |

|

基準年市場規模(2025年) |

20億ドル |

|

予測年市場規模(2035年) |

36億ドル |

|

地域範囲 |

|

血液採取モニター市場のセグメンテーション:

製品セグメント分析

全自動BCMセグメントは、評価期間中に採血モニター市場において61.4%という最大のシェアを獲得すると予測されています。このタイプのBCMは、流量維持の精度、自動クランプ機能、内蔵アラーム機能により、世界中でますます主流の医療行為となりつつあります。さらに、自動化システムの調達増加は、効率性に基づくメリットを得るという大きなトレンドを生み出し、この製品の強力な顧客基盤を確立しています。これは、NLMが発表した2023年の調査結果からも明らかで、自動採血は94.3%という優れた成功率を達成しました。

エンドユーザーセグメント分析

病院は、2035年末までに採血モニター市場において、その適用分野と収益創出額において圧倒的なシェアを占めると予測されており、42.5%のシェアを獲得しています。これらの施設の優位性は、主に輸血実施件数とドナー数の割合が著しく高いことに支えられています。この点に関して、WHOは、2025年には世界中で輸血を実施する病院の55%が有害事象報告システムを導入していると報告しています。さらに、中所得国における病院インフラへの継続的な投資は、品質コンプライアンスと電子医療記録(EHR)統合機能の強化により、BCM(事業継続管理)の統合を促進する可能性が高いと考えられます。

アプリケーションセグメント分析

全血採取は、前述のタイムライン全体を通じて、採血モニター市場における主要サブセグメントであり続けると予想されます。これは主に、赤血球、血漿、血小板などの輸血成分の主要な供給源として、世界中の多くの医療システムで広く使用されていることに起因しています。特に救急医療、外傷、手術においては、この方法が不可欠となっています。また、全血採取は、特に成分採血インフラが限られている低・中所得国において、献血活動や移動献血キャンプの基盤を形成しており、この分野におけるこのセグメントの優位性を継続的に高めています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品 |

|

モビリティ |

|

テクノロジー |

|

応用 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

血液採取モニター市場 - 地域分析

北米市場の洞察

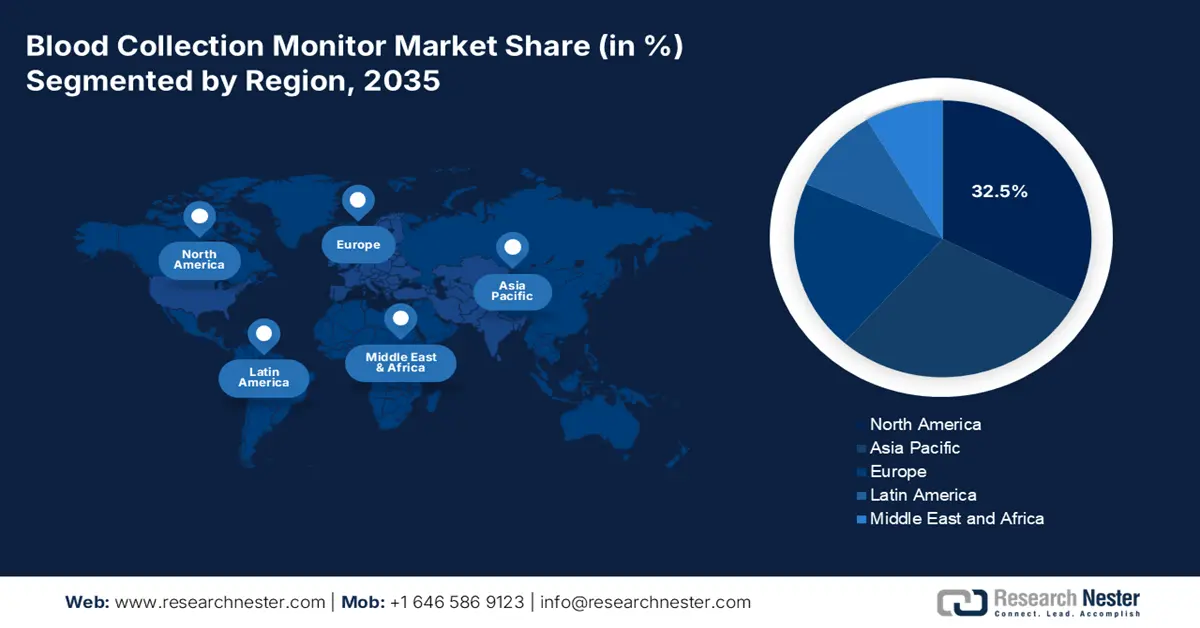

北米は、分析期間中に世界の採血モニター市場において32.5%という最大のシェアを獲得すると推定されています。この地域がこの分野において優位に立っているのは、医療インフラへのスマートテクノロジーの急速な統合と、それを補完する大手医療技術企業の強力な存在です。さらに、CDC、CMS、カナダ保健省などの機関による強力な連邦政府投資により、患者集団は十分な血液供給を受けられるようになっています。さらに、先進国における手術件数の増加も、北米におけるこの製品の強力な消費者基盤を育んでいます。

ADRP(米国血液製剤委員会)の2022年報告書によると、米国全土で2億490万人以上が献血資格を有しており、2秒ごとに少なくとも1回の輸血が行われています。さらに、全米の赤血球輸血受給者1人あたり平均2.6単位の赤血球輸血が必要とされており、これは全米における献血需要の堅調さを裏付けています。これらの数字は、米国において市場で収益性の高い事業を展開するための魅力的な環境が存在することを示しています。

政策の調和と血液安全インフラの統合化は、カナダ市場における2つの主要な成長要因です。国内の複数の国家機関は、血液の安全性と供給の最適化を維持するための活動に積極的に参加しています。この点において、輸血エラー監視システム(TESS)が設立され、2022年までカナダの4つの州と準州で、輸血活動の16%を監視していました。これらの機関は、高度な臨床現場における高度な血液安全管理システムの強化に多額の投資を行っています。

APAC市場インサイト

アジア太平洋地域は、2035年末までに世界の採血モニター市場において最も高い成長率を記録する見込みです。この成長は、高齢化の進展、繰り返し血液検査を必要とする慢性疾患の負担増加、そして医療インフラの活性化によって推進されています。この地域を牽引するのは中国で、医療産業の拡大により、市場規模と支出額の両面で最大の規模を誇ります。これにインドと韓国が続き、高齢者人口と慢性疾患の増加に伴い、市場拡大の大きな機会が見込まれています。マレーシアは市場規模がはるかに小さいものの、地域のトレンドに沿って急速な成長を遂げています。

中国は、アジア太平洋地域の血液採取モニター市場において、生産と消費の両面で中心地として際立っています。血液成分の安全かつ効率的な献血と保存方法に対する需要の高まりが、このセクターの大きな推進力となっています。中国の行政機関も自発的な献血を奨励しており、高度な血液採取モニター(BCM)技術の導入を加速させています。こうした動きを支援するため、国家衛生健康委員会(NHC)は2025年に中国鉄道集団と提携し、全国3,000以上の鉄道駅と4,200以上の高速列車の26万台のスクリーンにプロモーションビデオとポスターを掲示しました。

都市部の病院と血液銀行のネットワーク拡大は、インドの血液採取モニター業界を活性化させています。さらに、医療の完全な近代化という国の野心的な目標の下、全自動および半自動の血液採取モニター(BCM)への需要が高まっていることで、この分野の規制基準へのコンプライアンスが向上しています。さらに、ドナーの安全性に関する意識向上を促す官民両団体の働きかけも、市場をさらに推進しています。例えば、2023年11月、アボットは世界的なドナー募集キャンペーン「BETHE1」を拡大し、インドで若者向けの啓発キャンペーンを開始しました。

血液供給のダイナミクス、市場に利益をもたらす

国 | 血液供給の需要・不足・動向 |

中国 | 2036年までに5,750万台が必要、潜在的に2,120万台不足 |

韓国 | 2045年までに510万台が必要となり、2050年までに供給は140万台に減少する |

オーストラリア | 人口の54.3%は非ドナーであり、変異型クロイツフェルト・ヤコブ病(vCJD)の感染リスクが高まっている。 |

出典: NLMおよびJKMS

ヨーロッパ市場の洞察

欧州の採血モニター市場は、2026年から2035年にかけて、大きな収益を生み出すと予測されています。この地域におけるこの分野における安定した業績は、主に医療のデジタル化の推進、血液安全規制の厳格化、そして医療調達プログラムの一元化によって実現されています。また、国内の医療技術のパイオニア企業がイノベーションを強く重視していることも、各国の医療システムにおける自動化BCMの導入を加速させています。特にドイツ、フランス、英国では、官民連携の取り組みと、新世代システムの迅速な商業化に向けたプロモーション活動が、この市場を牽引しています。

英国市場における需要の著しい増加は、NHS(国民保健サービス)のデジタル化と、輸血関連ミスへの対策を求める規制当局の圧力に大きく起因しています。特に、輸血媒介感染症のリスク要因の増大により、各国当局は採取された血液成分の品質と安全性の維持に積極的に取り組む必要に迫られています。その好例が、気候変動の影響で英国に到達する可能性のある新興ウイルスを検知するための新たな警告システムをNHS血液・移植局が2024年11月に導入したことです。

ドイツは、欧州における採血モニター市場において最大の市場規模を誇り、医療機器自動化という確固たる産業基盤を背景にしています。最適な管理体制の確保を求める国民の強い要望に加え、国家医療デジタル化戦略に沿ったワークフローの合理化への関心が高まっています。さらに、ドイツ医療記録情報研究所(DIMDI)による継続的な規制改革は、このセクターが国内の中央集権的な医療システム全体にわたって新技術の導入を促進し、市場競争の促進に貢献しています。

心臓手術センターの国別の利用可能状況

国 | 心臓手術を行っている病院数(100万人あたり) | 年 |

オーストリア | 0.77 | 2022 |

ベルギー | 2.4 | 2022 |

デンマーク | 0.6 | 2023 |

フランス | 1.0 | 2022 |

ギリシャ | 2.9 | 2022 |

イタリア | 1.6 | 2022 |

オランダ | 0.8 | 2023 |

出典: ESC

血液採取モニター市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

市場は熾烈なグローバル競争に直面しています。自動化、患者の安全、分散診断への注目が高まっています。市場の主要プレーヤーは既に確立されており、高度なシステムとプロセスを活用しています。アジア太平洋地域のプレーヤーは、新興市場向けにポータブル採血モニターを開発することで、比較的安価なモニターの開発を進めています。先進国企業と新興国企業を含む多くの企業が、イノベーションを推進し、新たな地域浸透戦略を策定し、プレミアム価格を設定するための価格設定と戦略を模索しています。

主要なプレーヤーは次のとおりです。

会社名 | 原産国 | 世界シェア(2025年) | 業界の焦点と注目製品 |

フレゼニウスSE&Co.KGaA | ドイツ | >20.5% | 世界的なヘルスケアコングロマリット。血液採取・分離のための統合型アフェレーシスシステムおよび血漿交換装置を提供しています。 |

ヘモネティクス社 | 私たち | >15.3% | 血液および血漿管理に特化しています。主要製品には、全血自動採取システム(MCS)および血漿自動採取システム(NexSys PCS)などがあります。 |

テルモBCT | 日本 | >14.7% | 血液成分、細胞、アフェレーシス技術に注力しています。主要製品には、Trima AccelおよびSpectra Optiaアフェレーシスシステムなどがあります。 |

ベクトン・ディッキンソン・アンド・カンパニー(BD) | 私たち | 12.5% | 医療技術の巨人。幅広いサンプリングおよび診断ポートフォリオの一部として、統合型採血セットとモニタリングシステムを提供しています。 |

グライナー・バイオワン・インターナショナル GmbH | オーストリア | 約5.7% | バイオテクノロジー、診断、ライフサイエンス業界向けの医療および研究用製品を製造する世界的な企業です。 |

マコファーマ | フランス | xx% | 血液の採取、処理(自動分離機など)、輸血療法のための統合製品を提供します。 |

グリフォルス、SA | スペイン | xx% | 血漿由来医薬品の垂直的リーダー。広大な献血センターネットワーク向けの血漿採取システムとモニターを製造しています。 |

LmbテクノロジーGmbH | ドイツ | xx% | 特殊な血液混合スケールやモニター(例:rotabit®)を含む輸血用医療機器を製造しています。 |

ザルステットAG&Co.KG | ドイツ | xx% | 血液採取システム(S-Monovette®など)および献血センター用モニターを含む関連機器の開発を行っています。 |

バーキーGmbH & Co. KG | ドイツ | xx% | 採血モニター、自己血輸血システム、患者の体温管理の専門家。 |

メディキャップ GmbH | ドイツ | xx% | 電子血液量モニターを含む、採血および輸液療法用の医療機器を製造しています。 |

株式会社川澄研究所 | 日本 | xx% | 自動化システムのコンポーネントを含む、血液の採取、保管、輸血用の医療機器を開発しています。 |

ニプロメディカル株式会社 | 日本 | xx% | 採血や成分分析用の機器やモニターなど、幅広い医療機器を製造しています。 |

デルフィメディカルイノベーションズ株式会社 | カナダ | xx% | さまざまな医療現場での汎用性を考慮して設計されたポータブルで正確な血液採取モニターを専門としています。 |

SMSテクノロジーズ株式会社 | インド | xx% | 国内および新興市場向けに電子血液バッグモニターおよびその他の医療製品を製造しています。 |

アンジプラスト株式会社 | インド | xx% | 血液採取処置用のモニターや体重計などの使い捨て医療機器および装置を製造しています。 |

ヘルマーサイエンティフィック | 私たち | xx% | 血液銀行機器に焦点を当て、収集ワークフローと統合する保管および監視ソリューションを提供します。 |

バイオエレクトロニクス | イタリア | xx% | 自動血液撹拌機や体積測定器などの電子医療機器を製造しています。 |

ブレインツリーサイエンティフィック株式会社 | 私たち | xx% | 研究用途向けの精密な血液採取モニターを含む特殊な研究室および医療機器を供給します。 |

スタゴ | フランス | xx% | 主に止血診断に焦点を当て、特殊な血液採取分析装置に携わっています。 |

タッソ株式会社 | 私たち | xx% | 血液採取用の医療機器の開発業者であり、ヘルスケア分野で事業を展開しています。 |

フェンウォール社(フレゼニウス・カビ傘下) | 私たち | xx% | 血液採取技術において歴史的に重要な名前であり、現在では Fresenius の製品ポートフォリオに完全に統合されています。 |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025年2月、 Tassoは乾燥血液スポット(DBS)サンプル採取システムの次世代技術を発表しました。このシステムは、Tile-T20乾燥全血カートリッジとTasso Miniデバイスを組み合わせたもので、臨床試験やスポーツアンチ・ドーピング検査のためのDBSサンプルを正確かつ簡便に採取することを可能にします。

- 2023年11月、ベクトン・ディッキンソン・アンド・カンパニーは、ワンスティック入院というビジョンの実現に向けて、新たな無針採血技術「PIVO Pro」を発表しました。このデバイスは一体型カテーテルと互換性があり、NearPort IVアクセスを備えたNexiva閉鎖型IVカテーテルシステムを搭載しています。

- Report ID: 3992

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

採血モニター 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。