生体吸収性冠動脈スキャフォールド市場の展望:

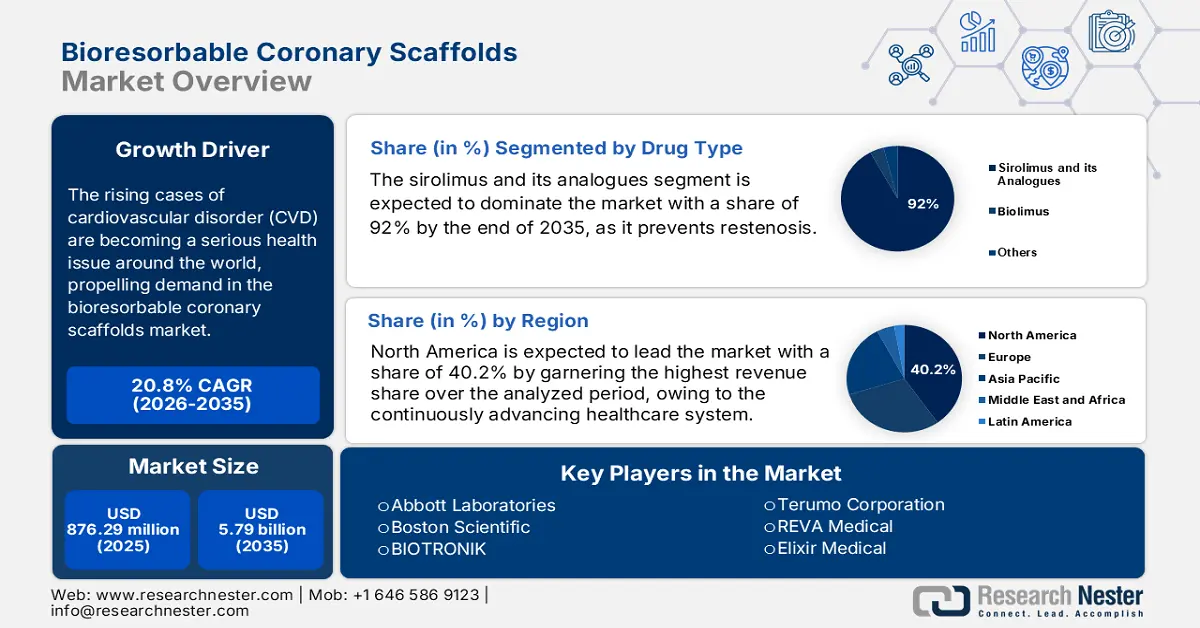

生体吸収性冠動脈スキャフォールド市場規模は、2025年には8億7,629万米ドルと推定され、2035年末には57億9,000万米ドルに達すると予測されています。予測期間(2026年から2035年)中は年平均成長率(CAGR)20.8%で成長が見込まれます。2026年には、生体吸収性冠動脈スキャフォールドの業界規模は10億5,000万米ドルに達すると推定されています。

心血管疾患(CVD)、特に冠動脈疾患に関連する狭心症などの症例の増加は、世界中で深刻な健康問題となっており、生体吸収性冠動脈スキャフォールド市場の需要を押し上げています。この点に関して、WHO(世界保健機関)の2025年7月のデータによると、2022年には世界で1,980万人以上がこの疾患で死亡すると報告されています。また、米国疾病予防管理センター(CDC)が2024年7月に発表した別のデータによると、2024年には冠動脈疾患と診断された成人の割合が5%になるとされています。さらに、2025年にはドイツで末梢動脈疾患(PAD)が発生し、スキャフォールドによる治療を受けました。この人口動態は、この分野の製品に対する多分野にわたる応用と持続可能なキャッシュフローを反映しています。

生産コスト、材料外注費、貿易政策の変動など、経済の不確実性を伴う様々な要因が、市場における支払者の価格設定構造に大きな影響を与えています。過去10年間で、心臓関連デバイスとその適応症は大きく進歩しました。これらのデバイスは、その優れたモニタリングおよび治療効果により広く使用されています。様々な進歩の中でも、最近のものとしては、心臓関連疾患のモニタリングにおけるより良い結果を得るためのAIの統合が挙げられます。例えば、メドトロニックは2024年5月に、Reveal Linq ICMデバイスへのAI統合を発表し、2024年末までに欧州で導入される予定です。

生体吸収性冠動脈スキャフォールド市場 - 成長要因と課題

成長の原動力

- 製品関連の研究開発への投資:公的投資家と民間投資家の両方が、生体吸収性冠動脈スキャフォールド市場のパイプラインの拡充に関心を示しており、世界の先駆者にとって新たなビジネスチャンスを生み出しています。例えば、国立衛生研究所(NIH)は2024年にこの分野の研究に投資し、ポリマーベースのスキャフォールドの革新に焦点を当てました。同様に、Invest Indiaの2025年9月のレポートでは、2022~23年度の医療機器輸出額が33億9,000万米ドルで、2021~22年度の29億2,300万米ドルから増加したと報告されています。この分野で入手可能な製品の機能性と費用対効果を向上させるためのこれらの取り組みは、関連企業の顧客基盤の拡大にも役立っています。

- 介入と生産における技術革新:製品設計と製造における先進技術の統合により、生体吸収性冠動脈スキャフォールド市場における品質と拡張性の両面で、生産性が大幅に向上しました。特に、あらゆる業界、特にヘルスケア業界における工場自動化のトレンドは、生産品のアプローチと定量化を向上させています。さらに、複数の組織によるこの分野への投資は、この分野における並行開発と生産能力の向上を促進しています。

- 冠動脈疾患の有病率上昇:特に若年成人において、長期的な解決策を求める冠動脈疾患患者層の拡大が、この疾患の主な要因となっています。英国心臓財団の2025年8月の報告書によると、世界中で6億4000万人が心血管疾患に罹患しています。これは死亡原因の第1位であり、PCIの候補者が絶えず増加しています。この人口増加は、生体吸収性冠動脈スキャフォールドなどの先進的な治療法に対する継続的な需要を生み出しています。

18歳以上の成人における狭心症の割合

年 | 狭心症 |

2019 | 1.7 |

2020 | 1.5 |

2021 | 1.5 |

2022 | 1.6 |

2023 | 1.6 |

2024 | 1.6 |

出典: CDC 2025年9月

課題

- コンプライアンスと保険における経済的ハードル:生体吸収性冠動脈スキャフォールド市場における価格設定能力は、規制や償還の変動によって阻害される可能性が非常に高い。この点に関して、メディケア・メディケイドサービスセンター(CMS)は、米国全土で実施されているスキャフォールド手術は2024年までメディケアの適用対象となると発表しました。これは、この分野におけるアクセスのギャップを反映しています。さらに、欧州におけるMDR承認取得の期限延長は、2024年の販売開始予算に影響を及ぼしました。承認取得の遅延と経済的損失、そして適切な財政支援の不足が相まって、最終製品の価格を上昇させ、消費者にとってよりアクセスしにくい状況となっています。

- 医師のトレーニングと導入に関する課題: B型肝炎の移植を成功させるには、スキャフォールド血栓症などの合併症を予防するための特別な技術とトレーニングが必要です。使い慣れたDESに対する既存の臨床的嗜好を克服することは、大きな商業的課題となります。メーカーは医師の教育と指導プログラムに多額の投資を行う必要がありますが、これらは費用がかかり、導入も遅れています。医師は新技術に関する豊富な実臨床データと経験がないまま慎重になり、導入率が低下し、投資回収までの期間が長引くことになります。

生体吸収性冠動脈スキャフォールド市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

20.8% |

|

基準年市場規模(2025年) |

8億7,629万米ドル |

|

予測年市場規模(2035年) |

57億9000万米ドル |

|

地域範囲 |

|

生体吸収性冠動脈スキャフォールド市場のセグメンテーション:

薬剤タイプセグメント分析

シロリムスとその類似体はこの分野をリードしており、2035年までに92%のシェアを維持すると予想されています。この優位性は、新生内膜肥大を抑制し、再狭窄を予防する効果が実証されていることによるものです。細胞周期を停止させるというシロリムスの作用機序は十分に理解されており、数十年にわたる永久型薬剤溶出ステントの臨床転帰データによって裏付けられています。米国疾病予防管理センター(CDC)は、再狭窄をPCIの主要な合併症として認識しており、効果的な抗増殖薬コーティングがデバイスの採用と商業的成功の重要な決定要因となっています。

アプリケーションセグメント分析

冠動脈疾患(CAD)セグメントは、評価対象期間を通じて生体吸収性冠動脈スキャフォールド市場において最大のシェアを獲得する見込みです。このセグメントの独占的地位は、PADと比較してこのCVDの発生率が高いことに大きく起因しています。重症度と死亡率が高いこともこのセグメントにおける影響力のある要因であり、関係機関からの純資本流入の大部分を確保しています。これを裏付けるように、2024年10月のCDCレポートでは、米国全土でCADを患う成人の約20人に1人が毎年経皮的冠動脈インターベンション(BCS)を必要としていることが明らかになっています。その結果、このカテゴリーにおけるCAD関連のBCS処置の償還総額に臨床的優先事項が集中し、今後数年間の地位を確固たるものにしています。

エンドユーザーセグメント分析

病院は、経皮的冠動脈インターベンション(PCI)の圧倒的多数を実施する専門の心臓施設であるため、このセグメントで圧倒的なシェアを占めています。必要なカテーテル検査室、特殊な画像診断機器、そして高度な訓練を受けたインターベンション心臓専門医を擁しているため、エンドユーザーとしても優位に立っています。2023年5月のNLM調査によると、典型的な心臓病入院患者は進行性うっ血性心不全を患っており、調査対象者の74%を占めています。次いで高血圧性心疾患が48.5%となっています。このような複雑な症例の集中は、生体吸収性冠動脈スキャフォールドなどの先進的なデバイスを導入する上で、病院が主要な役割を果たすことをさらに裏付けています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

素材の種類 |

|

薬剤の種類 |

|

応用 |

|

エンドユーザー |

|

吸収率 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

生体吸収性冠動脈スキャフォールド市場 - 地域分析

北米市場の洞察

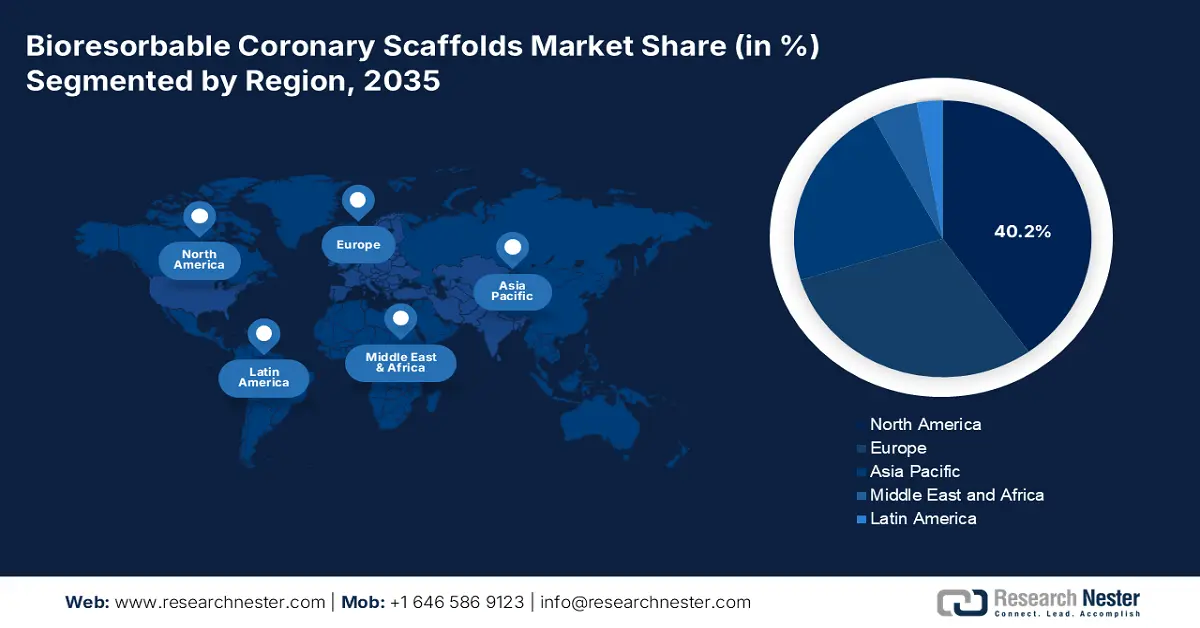

北米は、分析期間中に40.2%という最高の収益シェアを獲得し、市場をリードすると予測されています。この市場を牽引する主な要因は、米国やカナダを含む成熟経済圏における患者数の継続的な増加と医療システムの発展です。この点に関して、CDC(米国疾病対策センター)の2024年10月のデータによると、2021年の心臓関連疾患の費用は4,179億米ドル、2022年には37万1,506人が冠動脈性心疾患で死亡しています。さらに、CVD介入における次世代技術の継続的な統合と保険会社からの強力な財政支援により、この地域は、この分野における収益性の高い市場として世界的に重要な位置を占めています。

米国は、先進医療への国民のアクセスを全国的に強化する取り組みにより、地域における生体吸収性冠動脈スキャフォールド市場におけるリーダーシップを強化しています。近年のメディケアの適用範囲拡大と州政府への連邦政府資金提供も、このコホートに顕著な貢献を果たしています。2024年11月のNLMの記事によると、5年間でCOAP参加病院で治療を受けた患者のダウンストリームコストは3,861米ドル(95%信頼区間:1,794米ドル~5,741米ドル)減少しており、これは主に患者が生存していた四半期における医療サービスの利用率の低下によるものです。さらに、アクセス格差が依然として存在するにもかかわらず、こうした格差を改善するための米国の取り組みは、このセクターの強固な基盤を築きつつあります。

カナダ市場は単一支払者制度を採用しており、各州の保健当局が医療技術評価(HTA)に基づいて保険適用を決定します。主な流れは、カナダ医薬品・医療技術庁(CADTH)が実施する中央評価プロセスであり、各州に保険償還勧告を提供しています。市場参入には、カナダ保健省の規制承認だけでなく、永久型薬剤溶出ステントと比較した費用対効果と臨床的メリットを示すことが不可欠です。これにより、計画的かつエビデンスに基づいた導入戦略が推進されます。カナダ保健情報研究所(CIHI)が監視している連邦政府および州の医療支出は、費用対効果の高い介入に集中しています。

心血管死亡率:粗死亡率と年齢標準化死亡率

年 | 10万トン当たり原油 | 10万人あたりの年齢標準化 |

2020 | 275.7 | 133.0 |

2021 | 279.8 | 134.2 |

2022 | 276.6 | 129.5 |

出典: Our World in Data 2022

APAC市場インサイト

アジア太平洋地域の生体吸収性冠動脈スキャフォールド市場は、2035年までに世界で最も高いCAGRで成長すると予測されています。この成長ペースの加速は、人口の高齢化、CVD(心血管疾患)の発症率と死亡率の増加、そして政府の取り組みによって大きく後押しされています。例えば、2025年8月に実施されたNLM(国立循環器病研究所)の調査では、心血管疾患の有病率は2025年から90%増加すると予測されています。同様に、厚生労働省(MHLW)は、高齢者層における疾患の有病率が高くなると予測しています。こうした人口動態は、各国政府に対し、心臓ケア業界における先進技術と普遍的なソリューションの強化を促し、この分野における国内外の先駆者にとって持続可能な顧客基盤を確保することに繋がるでしょう。

中国は、国内の優れた医療機器製造能力と原材料供給能力を活かし、アジア太平洋地域の生体吸収性冠動脈スキャフォールド市場におけるリーダーシップを確立しつつあります。包括的な価格設定を目指し、中国はこの分野で入手可能な製品の価格設定の向上に注力しています。例えば、2023年11月に実施されたNLMの調査では、CVDの医療費は6,103元から98,637元の範囲であることが示されています。さらに、この分野における中国の成長は、より高いレベルに到達する能力を高める政府義務付けの調達プログラムによって支えられています。

インドはCVDの有病率の上昇によりこの地域をリードしており、大きな成長の可能性を秘めています。2024年11月のNLMレポートによると、インドにおける心血管疾患の有病率は10万人あたり約272人です。インド医学研究評議会(ICMR)は、心血管疾患を国内の主要な死亡原因として強調し、政府に対し心臓ケア施設とアクセスの改善を促しましたが、費用が大きな障害となっています。この疾患負担の増大により、インド全土の三次および専門心臓センターにおいて、生体吸収性冠動脈スキャフォールドなどの高度な介入に対する需要が加速すると予想されます。

ヨーロッパ市場の洞察

欧州市場は、欧州医薬品庁(EMA)による強力な規制と、加盟国間の多様な保険償還環境によって推進されています。市場を牽引する要因は、冠動脈疾患の発症率の上昇と、高度な介入製品を必要とする高齢者人口の増加です。2024年5月のWHO報告書によると、成人の約42.5%がCVDで死亡しており、これは毎日1万人が死亡していることを示しています。ドイツのG-BAやフランスのHASといった医療技術評価機関が主導的な役割を果たし、市場へのアクセスと価格設定に先立ち、臨床的ベネフィットと費用対効果を厳密に評価することが、主な傾向となっています。

ドイツは、EU最大の人口と、潤沢な資金と迅速な医療費償還制度を背景に、欧州で最大の収益シェアを占めると予想されています。連邦保健省は、連邦合同委員会(G-BA)による義務的給付評価制度を管理しています。G-BAはメーカーと直接価格交渉を行うため、良好なG-BA評価結果は市場での成功の大きな要因となります。ドイツの堅調な医療技術セクターと一人当たりの高いPCI(PCI)施行率は、医療費支出の堅調さと患者へのメリットを実証する新技術の積極的な導入に支えられ、ドイツのリーダーシップをさらに強化しています。

フランスは、フランス保健庁(HAS)による集中評価プロセスによって定義される、引き続き主要市場としての地位を維持するでしょう。心血管疾患の発症率の上昇と高度なスキャフォールド技術の利用増加が市場を牽引しています。世界心臓連盟(WHF)の2025年報告書によると、2021年には約152,728人が死亡しました。この成長は、フランスの価値に基づく医療と、フランス保健庁による厳格な償還基準に合致しています。さらに、継続的な研究開発と良好な臨床結果は、生体吸収性スキャフォールドの長期的な費用対効果と患者へのメリットを浮き彫りにし、市場拡大を後押ししています。

生体吸収性冠動脈スキャフォールド市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

主要プレーヤーの戦略的イニシアチブと商業活動は、市場の動向を大きく左右しています。その証として、プレミアム価格設定、迅速な規制承認、そして研究開発への積極的な取り組みにより、アボット、ボストン・サイエンティフィック、バイオトロニックの3社がこの分野で優位に立っています。この画期的な成果を達成するために、バイオトロニックはマグネシウムベースのスキャフォールドを導入し、この分野での採用をさらに促進しました。さらに、インドや中国などの新興市場では、リーダー企業はパイプラインを高価な選択肢に対して競争力のあるものにするために、生産規模とコストを優先しています。こうした地域特有の手法は、明確な市場環境を生み出し、この製品への投資範囲を拡大しています。

以下は、世界市場で活動している著名な企業のリストです。

会社名 | 国 | 市場シェア(2025年) | 業界フォーカス |

アボットラボラトリーズ | 私たち | 25% | FDA/CE 承認を取得したポリマーベースのスキャフォールド (Absorb GT1) のリーダー |

ボストン・サイエンティフィック | 私たち | 20% | ハイブリッド金属ポリマースキャフォールド(Synergy)、強力なASC浸透 |

バイオトロニック | ドイツ | 15% | マグネシウムベースの足場(マグマリス)、ヨーロッパで主流 |

テルモ株式会社 | 日本 | 10% | 超薄型足場(Esprit)、アジア太平洋市場に焦点を当てる |

REVAメディカル | 私たち | 6% | コスト最適化ポリマースキャフォールド(Fantom)、インド/中南米で拡大 |

エリクサーメディカル | 私たち | xx% | 薬剤溶出BCS(DESolve)、生体吸収性コーティングの研究開発 |

マイクロポートサイエンティフィック | 中国 | xx% | 国内のリーダー(Firesorb)、中国のVBPプログラム向けにNMPA承認 |

メリルライフサイエンス | インド | xx% | 手頃な価格のポリマースキャフォールド(MeRes100)、PLI補助金による生産 |

京都医療計画 | 日本 | xx% | 日本の高齢化社会においてニッチな、吸収の遅いPLLAスキャフォールド |

レプメディカル | 中国 | xx% | ハイブリッド足場、地方病院との提携 |

S3V血管技術 | インド | xx% | 現地生産、単価900.1ドルを目標 |

アルテリウス・リミテッド | 英国 | xx% | シリコンベースの足場、EU資金による試験 |

アマランサスメディカル | 私たち | xx% | 外来患者向けASC対応スキャフォールドに焦点を当てる |

ゼルティス | オランダ | xx% | 組織工学的スキャフォールド、前臨床段階 |

クオリメッド | ドイツ | xx% | 金属合金足場、G-BA償還交渉 |

アルビメディカ | 七面鳥 | xx% | 中東/EU市場における新興プレーヤー |

オプティマメディカル | 韓国 | xx% | KFDA承認の薄型支柱足場、病院との提携 |

カーディオノバム | ドイツ | xx% | 生体吸収性薬剤コーティングのニッチな研究開発 |

血管の概念 | インド | xx% | 低コストのPLLA足場、政府入札重視 |

ゼンフロー | 私たち | xx% | NIHの資金提供を受けた初期段階の生分解性ステント技術 |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2024年4月、アボットのEspritは、膝下(BTK)膝窩動脈疾患患者向けのエベロリムス溶出生体吸収性スキャフォールドとしてFDAの承認を取得しました。このシステムは、血管の反跳や解離を抑制するキャフォールドを提供し、術後6ヶ月以内に金属ステントと同等の半径方向の強度を実現します。

- 2024年2月、バイオトロニック社はFreesolve吸収性マグネシウムスキャフォールドの発売とCE認証を発表しました。この第3世代RMSは、血管サポートを最適化し、12ヶ月以内にマグネシウムの吸収を達成するように設計されています。

- Report ID: 1110

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。