胆管がん市場の見通し:

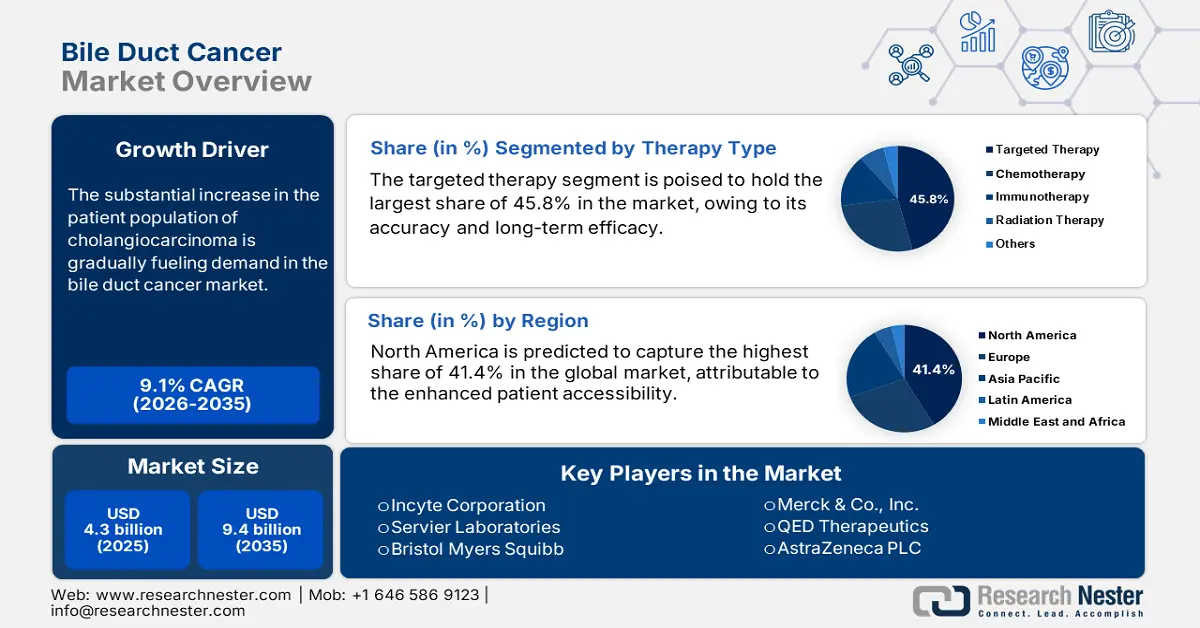

胆管がん市場規模は2025年には43億米ドルを超え、2035年末には94億米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)9.1%で拡大します。2026年には、胆管がんの業界規模は46億米ドルに達すると推定されています。

胆管がん患者数の大幅な増加は世界的な健康危機となりつつあり、これが市場の主要な成長要因となっています。世界がん統計レポートによると、2022年だけで世界中で約122,462件の胆管がん(BTC)の新規症例が登録されました。NLMの別の調査では、胆嚢がんと胆道がん(BTC)の世界全体の年齢標準化罹患率と死亡率は、2030年までにそれぞれ10万人あたり2.2人と1.9人に達すると推定されています。こうした人口動態の傾向と急速に進む高齢化社会が相まって、この分野の消費者基盤は緩やかながらも着実に拡大していると示唆されています。

胆管がん市場において、保険者の価格設定は、疾患の希少性と重症度、承認済み治療法の入手可能性、研究開発費など、いくつかの重要な要素によって左右されます。さらに、最終的な製品価格は、償還対象となる新しい治療法の臨床的ベネフィットと費用対効果の評価基準にも左右されます。しかし、関連疾患の耐性や再発による経済的負担の増大により、患者は治療を中止せざるを得なくなり、広範な使用と長期的なキャッシュフローが制限されるケースが多くあります。このことを裏付けるように、NLMが2024年8月に発表した調査では、米国における胆管がん患者1人あたりの月額平均費用が、第一選択治療から第三選択治療にかけて19,589米ドルから33,534米ドルに上昇したことが明らかになりました。

胆管がん市場 - 成長要因と課題

成長の原動力

- 高度な診断へのアクセス向上:腫瘍検出分野では、より正確で迅速なソリューションが導入されるにつれ、市場は勢いを増しています。特に、分子プロファイリングによる革新的な発見は、治療につながる遺伝子変異の特定精度の向上を可能にし、大規模スクリーニングプログラムの活用余地を生み出しています。これらの進歩は、最終的に従来の治療法よりも優れた治療成績をもたらす新たな治療法の開発を加速させています。さらに、臨床現場における次世代シーケンシング(NGS)の導入は、この分野において収益性の高いプレシジョン・メディシン(精密医療)のアプローチを育んでいます。

- 治療効果の向上:世界的なバイオ医薬品業界の目覚ましい進歩に伴い、胆管がん市場のパイプラインは継続的に拡大しています。複数の研究開発型公的機関および民間企業が、放射線療法よりも負担の少ない代替療法を開発しており、患者の無増悪生存期間(PFS)の延長が期待されます。さらに、分子標的療法や免疫療法による副作用の排除または最小限化は、治療費全体の削減につながり、より多くの患者がこの分野に投資するきっかけとなっています。さらに、近年の併用療法の進歩は、化学療法を含む幅広い利用を確保しています。

- 広範な研究開発活動の増加:胆管がん市場の進展に焦点を当てた進行中の臨床試験の件数が世界中で増加しています。これにより、新規薬剤クラス、併用レジメン、そして新たな送達メカニズムのためのパイプラインが拡充されます。例えば、RenovoRx社は2023年12月、RenovoGemの2件目の第III相試験開始に向けて、臨床開発ポートフォリオの拡大を発表しました。RenovoGemは、治療困難な胆管がんにおいて、健常な隣接組織を損傷することなくゲムシタビンを腫瘍に直接送達する、潜在的に効果的な薬剤とデバイスの複合製品です。

市場の患者プールの歴史的傾向

胆嚢・胆道がん(GBTC)の人口動態における世界的な変化

(1990-2021)

|

入射 |

死亡者(数 |

地域 |

||

|

1990年号 |

2021年号 |

1990年号 |

2021年号 |

|

|

9069.2 |

14 132.4 |

5047 |

5981.4 |

高所得の北米 |

|

21 787.9 |

25 453.6 |

18 469.5 |

16112 |

西欧 |

|

3406.4 |

5362.9 |

3561.5 |

5318.3 |

中央ラテンアメリカ |

|

2205.6 |

5941.6 |

2273.5 |

5586 |

北アフリカと中東 |

|

17 801 |

53 483.3 |

17 920.8 |

39221 |

東アジア |

|

4093.1 |

12 035.1 |

4182.6 |

11163.5 |

東南アジア |

|

747.6 |

1482.5 |

783.2 |

1555.3 |

サハラ以南の東アフリカ |

出典: NLM

胆管がん市場における治療革新の動向

BTC治療薬候補に関する現在の試験

|

試験名 / 薬剤 |

試験状況/結果 |

表示 |

スポンサー |

研究のタイムライン |

|

サファー-ABC10 |

採用 |

進行胆道がん、胆嚢がん |

UCLとUCLH |

2025 |

|

リンパルザ(オラパリブ) |

フェーズ2、募集 |

転移性胆道癌(DNA修復) |

学術およびコミュニティがん研究連合 |

2020-2025 |

|

ビントラフスプアルファ + 放射線療法 |

フェーズ1、募集 |

進行胆管癌 |

MDアンダーソンがんセンター |

2021-2027 |

|

テセントリク + コテリック + バルリルマブ |

フェーズ2、募集 |

進行胆道がん |

ASCO |

2025~2028年 |

|

TC-210(メソテリンTCR) |

フェーズ1/2、募集 |

メソテリン発現進行固形腫瘍 |

TCR2セラピューティクス |

2019-2028 |

|

AZD8205 (B7-H4 ADC) |

フェーズ1/2、募集 |

進行胆道がん |

アストラゼネカ |

2021-2027 |

|

ザニダタマブ + 化学療法(+/- IO) |

フェーズ3、募集 |

HER2陽性胆道がん、第一選択 |

ジャズ・ファーマシューティカルズ |

2024~2030年 |

|

チネンゴチニブ |

フェーズ3、募集 |

FGFR2変異進行胆管癌 |

トランスセラサイエンシズ(南京)社 |

2023-2026 |

|

リルベゴストミグ+化学療法 |

フェーズ3、募集 |

切除後の補助BTC |

アストラゼネカ |

2023~2030年 |

出典: UCL、MDアンダーソンがんセンター、ASCO、Clinicaltrials.gov

課題

- 複雑かつ断片化された保険償還環境:胆管がん市場は、世界的に統一されていない保険支払システムによって、しばしば特有の課題に直面しています。個々の公的保険制度の違いにより、承認基準が制度ごとに大きく異なるため、承認された薬剤のほとんどでさえ、保険適用が制限される可能性があります。さらに、胆管がん患者における保険適用例が増加しているにもかかわらず、これらの保険支払者は高額な治療費の償還を自ら禁止しており、この分野におけるアクセスの不公平が生じています。

- 限られた患者プールと診断上の課題:人口動態の将来的な拡大の兆候はあるものの、市場に関連する疫学データは依然として少ない。これは、最終的に、必要な診断および治療ソリューションの認知度と入手性の低下につながる。このような状況は、この分野の先駆者たちが大規模な研究開発プロジェクトに投資することを躊躇させ、持続可能な投資収益率(ROI)の欠如により、今後数年間の製品開発の進展範囲を狭めている。

胆管がんの市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

9.1% |

|

基準年市場規模(2025年) |

43億ドル |

|

予測年市場規模(2035年) |

94億ドル |

|

地域範囲 |

|

胆管がんの市場セグメンテーション:

治療タイプセグメント分析

標的療法セグメントは、2035年末までに胆管がん市場において45.8%という最大のシェアを占めると見込まれています。このリーダーシップは、主にこれらの悪性腫瘍に多くみられる特定の遺伝子変異を標的とするこれらの治療法の精度と長期的な有効性に起因しています。その結果、従来の化学療法よりも優れた治療成績と安全性プロファイルが得られ、プレミアム価格設定と臨床ガイドラインへの迅速な導入が正当化されます。その好例と言えるのが、2024年4月にFDAが、以前の治療に反応しなかった転移性または局所進行性胆道腫瘍に対するパクリタキセルとの併用療法であるCTX-009のファストトラック承認を付与したことです。

がん種別セグメント分析

肝内胆管癌(iCCA)サブセグメントは、分析対象期間において胆管癌市場をリードし、40.5%のシェアを占めると推定されています。このサブタイプの発生率は、特に欧米諸国において継続的に増加しており、世界的な健康問題となっています。このことが、iCCAへの臨床的関心と研究開発投資の集中を引き起こしました。さらに、この癌は他の解剖学的癌と比較して、より明確に定義された変異構造を有しており、標的薬開発に非常に適しているため、この分野の製薬企業や医療技術のパイオニア企業の多くが、このセグメントに適した治療候補の発見に最大限のリソースを投入しています。

流通チャネルセグメント分析

胆管がん市場は、評価対象期間を通じて院内薬局が60.5%のシェアを占め、市場を牽引すると予想されます。胆管がん治療における院内薬局の貢献度は、その複雑な性質と、病院などの設備の整った施設を必要とするという点に起因しています。さらに、静脈内化学療法、標的療法、免疫療法といった治療には、これらの専門的な臨床現場でしか実現できないリアルタイムの投与とモニタリングが不可欠です。さらに、院内薬局の備蓄傾向は、病院におけるこの分野への需要の急増を招いています。

胆管がん市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

| セグメント | サブセグメント |

|

治療の種類 |

|

|

薬剤の種類 |

|

|

診断 |

|

|

がんの種類 |

|

|

流通チャネル |

|

|

投与経路 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

胆管がん市場 - 地域分析

北米市場の洞察

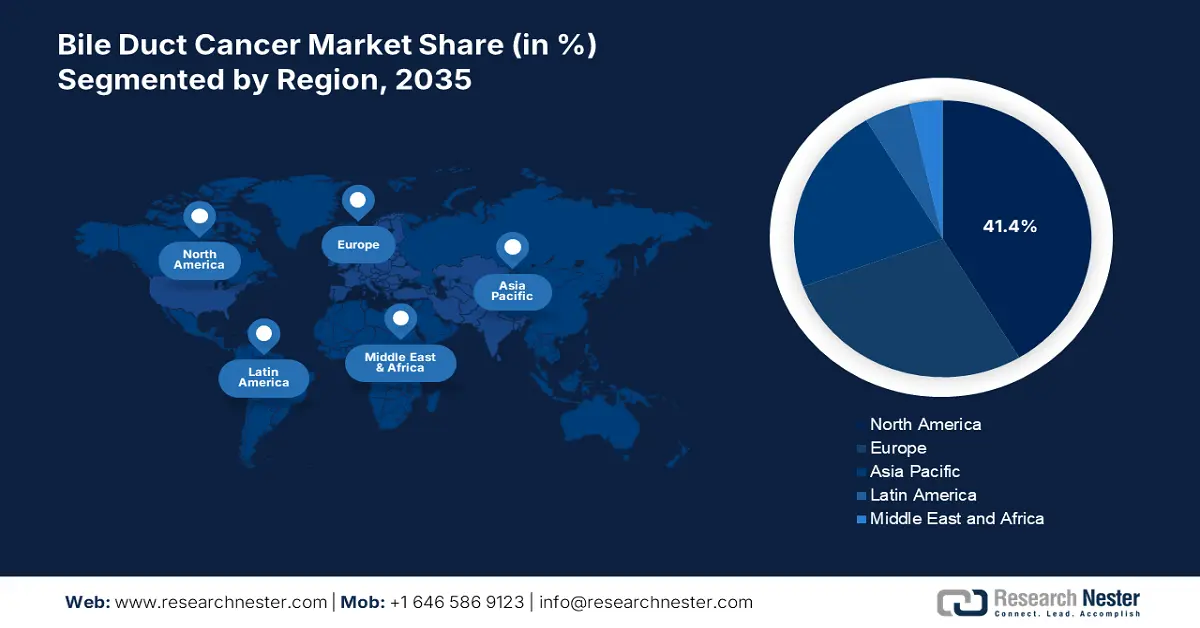

対象期間中、北米は世界の胆管がん市場において41.4%という最大のシェアを占めると予測されています。確立された医療システム、高度な診断能力、そして研究開発型の製薬企業によるアクセスの向上は、この地域がこの分野における最前線での地位を確固たるものにしています。早期発見と介入に対する意識の高まりは、診断サービスと治療の普及を促進する安定した資金流入を促進しています。さらに、有利な償還および標準化政策は、この製品にとって有利なビジネス環境を生み出しています。

国立がん研究所(NCI)の報告によると、米国における肝がんおよび肝内胆管がんの患者数は、2022年だけで11万3,557人に達しました。また、この期間におけるこのがんの新規発症率および死亡率は、男女それぞれ10万人あたり9.4人、6.6人を超えました。これらの数字は、早期発見と効果的な治療法に対する需要が全国的に高まっていることを示しており、市場に恩恵をもたらしています。さらに、分子診断における米国の能力向上は、個別化治療アプローチを可能にし、市場をさらに活性化させています。

カナダは、公的資金による医療制度と先進がん治療における革新の進展により、北米の胆管がん市場において重要な役割を果たしています。胆管がんの発生率は依然として比較的低いものの、同国で活動する腫瘍専門医は、潜在的な流行を予防するため、プレシジョン・メディシンの早期導入を積極的に推進しています。一方、カナダの公的保険者は、国内外の医薬品開発企業に対し、より低コストのコンプライアンス手続きを可能にしており、これがカナダにおける事業展開の促進につながっています。

APAC市場インサイト

アジア太平洋地域は、2035年末までに世界の胆管がん市場において最も急速に成長する地域になると予想されています。この地域における胆管がんの急速な発展を支えている主な成長要因は、疾患発生率の急増、高リスク人口の拡大、そして急速なインフラ整備です。特に、肝吸虫感染症と肝炎の増加は明らかに人口構成の拡大を招き、高度な診断と治療への需要を急増させています。例えば、2024年のNLMの記事では、東アジアにおけるHBVの発生率が10%と顕著な伸びを示しました。また、この期間にアジアの成人約4,930万人から6,400万人がHCV抗体陽性であったと報告されています。

中国は、患者数が多く、肝疾患や寄生虫感染症の発生率が高いことから、アジア太平洋地域の胆管がん市場にとって重要な成長地域となっています。その結果、中国では診断能力が著しく向上し、標的療法や免疫療法の利用可能性が徐々に高まっています。さらに、中国が新たなプレシジョン・メディシン(精密医療)候補の発見に注力していることも、この分野における国内供給の安定確保につながっています。さらに、「健康中国2030」などの政府の取り組みは、補助的な政策を実施することで、がん治療インフラの改善に取り組んでいます。

インドは、アジア太平洋地域における胆管がん市場の拡大において、新たな投資機会としての地位を確立しつつあります。HBV感染患者の増加と適切な治療の不足により、この分野の主要な疫学状況は拡大しています。国の医療システムと診断ネットワークの飛躍的な発展により、ハイスループットの診断と疾患管理が可能になり、患者によるこの分野への投資が促進されています。さらに、バイオ医薬品産業の驚異的な成長は、インドが手頃な価格で効果的な治療薬の現地サプライチェーンを構築する上で役立っています。

国別B型肝炎ウイルス疫学(2024年)

|

国 |

慢性HBVの有病率 (で %) |

|

インド |

3 |

|

中国 |

3 |

|

バングラデシュ |

5 |

|

パキスタン |

6 |

|

ネパール |

1 |

出典: NLM

ヨーロッパ市場の洞察

欧州は、2026年から2035年にかけて、世界の胆管がん市場において引き続き第2位のシェアを占めると予測されています。がん研究とイノベーションへの重点的な取り組みは、この地域におけるこの分野の主要な成長要因です。さらに、特に西欧諸国において、高度な診断法や標的治療へのアクセスが広く普及していることも、この分野の継続的な成長を確実なものにしています。一方、規制の枠組みも現在の薬理学の動向に合わせて進化しており、革新的なパイプラインのグローバル化を目指す先駆者にとって、この市場は絶好の機会となっています。

英国は、新規治療法の迅速な規制承認と保険償還を促進することで、市場の勢いを示しています。国民保健サービス(NHS)の政策は、次世代の疾患検出技術と治療法の主流の臨床診療への導入をさらに加速させています。こうした好ましい環境を裏付けるように、英国国立医療技術評価機構(NICE)は2023年11月、イングランドとスコットランド全域でBTC治療の第一選択薬としてデュルバルマブの使用を推奨する新たなガイドラインを制定し、イングランドでは700人の患者にデュルバルマブの投与を可能にしました。

ドイツは、高度な医療インフラとがん治療のイノベーションへの注力によって、欧州胆管がん市場の成長を牽引すると考えられています。また、質の高い診断能力と、対象患者への標的療法および免疫療法の早期導入というメリットも享受しています。さらに、ドイツは確立された保険償還制度によって十分な財政的支援が可能となり、この分野の導入率を押し上げています。

国別のBTC発生率と死亡率(2025年)

|

国 |

BTC発生率 (10万人年あたり) |

BTC死亡率 (10万人年あたり) |

|

フランス |

2.4 |

3.1 |

|

ドイツ |

2.5 |

3.8 |

|

イタリア |

3.2 |

4.2 |

|

スペイン |

2.5 |

3.5 |

|

英国 |

1.6 |

3.2 |

出典: E-JLC

胆管がん市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

胆管がん市場における競争環境は、アストラゼネカ、ファイザー、ノバルティス、エーザイといった世界的な製薬イノベーター企業のリーダーシップの下、勢いを増しています。これは、アストラゼネカが2022年9月に米国で進行胆管がん(BTC)の治療薬としてイミフィンジ(デュルバルマブ)と化学療法の併用療法のFDA承認を取得したことに象徴されます。さらに、同年12月には、同社の免疫療法であるイムジュド(トレメリムマブ)とイミフィンジの併用療法が、日本でも同じ適応症で承認を取得しました。これらの商業的成果は、この分野におけるイノベーションを加速させながら、免疫療法に基づく治療への急速な移行を浮き彫りにしています。

主なプレーヤーは次のとおりです。

|

会社名 |

原産国 |

世界シェア(2025年) |

業界の焦点と注目製品 |

|

インサイト株式会社 |

私たち |

約8.5% |

標的療法; FGFR 阻害剤である Pemazyre (ペミガチニブ)。 |

|

セルヴィエ・ラボラトリーズ |

フランス |

約7.4% |

腫瘍学; IDH1 阻害剤、Tibsovo (イボシデニブ)。 |

|

ブリストル・マイヤーズ スクイブ |

私たち |

約6.4% |

免疫療法; 併用療法としてのオプジーボ(ニボルマブ)。 |

|

メルク社 |

私たち |

約5.3% |

免疫療法;キイトルーダ(ペンブロリズマブ)。 |

|

QEDセラピューティクス |

私たち |

約4.6% |

標的療法:FGFR2 変異癌に対する Truseltiq(インフィグラチニブ)。 |

|

アストラゼネカPLC |

英国/スウェーデン |

約xx% |

腫瘍学; イムフィンジ(デュルバルマブ)および標的治療パイプライン。 |

|

F. ホフマン・ラ・ロシュ AG |

スイス |

約xx% |

診断と治療、標準的な化学療法と診断。 |

|

ファイザー株式会社 |

私たち |

約xx% |

幅広い腫瘍学のポートフォリオと研究開発能力。 |

|

ノバルティスAG |

スイス |

約xx% |

革新的な医薬品と世界的な商業規模。 |

|

バイエルAG |

ドイツ |

約xx% |

標的癌の治療と研究。 |

|

ヘルシングループ |

スイス |

約xx% |

がん治療の副作用に対する支持療法製品。 |

|

テバ製薬 |

イスラエル |

約xx% |

ジェネリック化学療法薬(例:ゲムシタビン)。 |

|

サン製薬 |

インド |

約xx% |

ジェネリック腫瘍薬およびバイオシミラー。 |

|

セルトリオン株式会社 |

韓国 |

約xx% |

がん治療のためのバイオシミラーと生物学的製剤。 |

|

CSLリミテッド |

オーストラリア |

約xx% |

バイオテクノロジーと腫瘍学の研究。 |

|

ヒクマ・ファーマシューティカルズ |

ヨルダン |

約xx% |

ジェネリックの注射剤および経口剤の腫瘍治療薬。 |

|

バイオコン株式会社 |

インド |

約xx% |

腫瘍学におけるバイオシミラー。 |

|

ファーマニアガ・ベルハド |

マレーシア |

約xx% |

ASEAN市場における流通と製造。 |

|

ジャズ・ファーマシューティカルズ |

アイルランド |

約xx% |

標的治療を含む新規バイオ医薬品の開発者 |

最近の動向

- 2024年11月、 Jazz Pharmaceuticals社は、以前に治療された切除不能または転移性のHER2陽性(IHC 3+)胆道がんの成人の治療を目的とした静脈内投与のZiihera(zanidatamab-hrii)50mg/mL注射剤について、FDAより迅速承認を取得しました。

- 2024年4月、アストラゼネカは、イムフィンジ(デュルバルマブ)と標準治療の化学療法の併用療法によるBTC(骨髄腫)治療における第III相試験TOPAZ-1で有望な結果を発表しました。この新しい治療混合療法は、進行がん患者の3年生存率を2倍に向上させました。

- Report ID: 8105

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。