バッテリー市場の見通し:

バッテリー市場規模は2025年に1,574億米ドルと推定され、2035年末には6,318億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)16.7%で成長が見込まれます。2026年には、バッテリー業界規模は1,836億米ドルに達すると推定されています。

バッテリー市場は、輸送、送電網、産業用途など、あらゆる分野でエネルギー貯蔵の需要が高まっていることから、継続的な拡大を示しています。また、この市場のサプライチェーンは、地政学的リスクや物流リスクへの対応として、国内調達と垂直統合への注力を強化しています。一方で、メーカーは効率と性能の両方を向上させるために、高度な生産技術や材料処理への投資を行っています。米国エネルギー省が2022年2月に発表した記事によると、世界の送電網エネルギー貯蔵セクターは急速に拡大すると予測されており、リチウムイオン電池が主要技術として挙げられ、短期貯蔵システムの95%以上を占めるとされています。また、中国は世界のリチウムイオン電池製造能力の約80%を占め、圧倒的な地位を占めており、このセクターの拡大に大きく貢献していると述べています。

さらに、2025年7月に発表された議会の記事によると、米国のバッテリー部門は著しい成長を遂げており、リチウムイオンエネルギー貯蔵バッテリーの国内輸出額は2012年の微々たる水準から2024年には80億米ドル近くまで増加し、輸入額はさらに大幅に増加して、同年には250億米ドルを超えたと報告されています。同時に、中国はこの輸入部門を支配しており、完成したリチウムイオンバッテリーの69%と非鉛蓄電池部品の33%を供給しています。この報告書はまた、米国国内で製造された非鉛蓄電池の出荷額が2022年に166億米ドルを超え、バッテリー製造の雇用が2024年に5万4,400人に達すると強調しており、今後数年間のバッテリー市場の大きな潜在性を示唆しています。

米国のバッテリーサプライチェーン:データとトレンド

カテゴリ | 重要な事実 | 図/傾向 |

輸入品 | リチウムイオン電池輸入量(シェア) | 全バッテリー輸入量の17%(2009年)から84%(2024年)に増加。 |

最大の輸入元(中国) | 2024年にリチウムイオン電池完成品の69%を供給。 | |

国内生産 | 米国の工場生産高(2020~2023年) | 57.6%増加しました。 |

米国のバッテリー関連雇用(2024年) | 54,400(過去最高) | |

サプライチェーン | 米国のバッテリーセル供給予測 | 将来の需要を満たすことが期待されます。 |

米国の部品供給予測(セパレーター、箔など) | 将来のセル生産には不十分になると予測されます。 | |

価格 | 米国と中国のバッテリーコスト比較(2024年) | 米国のセルは補助金/関税導入前は約 90% 高価でした。 |

出典: Congress.gov

キー バッテリー 市場インサイトの概要:

地域のハイライト:

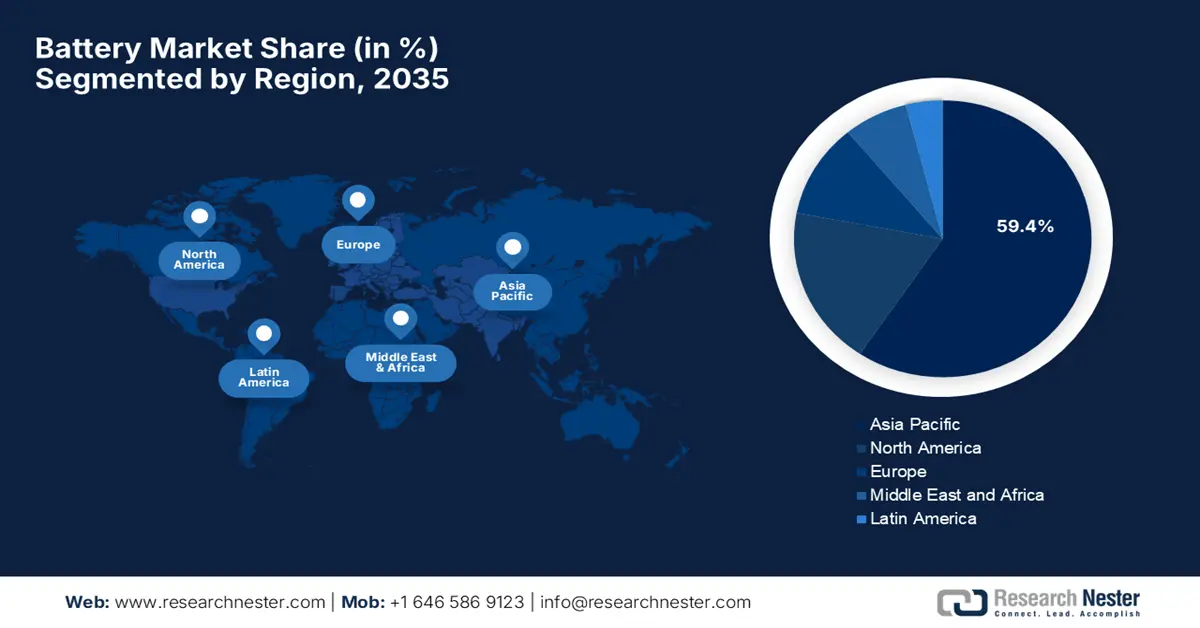

- アジア太平洋地域は、再生可能エネルギーの成長による大規模な電化プログラムと再生可能エネルギー導入の拡大により、2035年までにバッテリー市場の59.4%のシェアを占めると予想されています。

- 北米は、次世代バッテリー技術の進歩により国内製造業と重要な鉱物処理への多額の投資が促進され、2035年まで堅調な地位を維持すると予測されています。

セグメント分析:

- リチウムイオン部門は、優れたエネルギー密度と絶え間ないイノベーションによって確立されたグローバルサプライチェーンに支えられ、2035年までにバッテリー市場の90.5%のシェアを確保すると予測されています。

- 自動車部門は、EVの普及拡大と消費者インセンティブによる厳格な排出ガス規制に支えられ、2035年までに75.4%のシェアを獲得すると予想されています。

主な成長傾向:

- 交通機関の急速な電化

- 再生可能エネルギーの拡大

主な課題:

- 原材料供給

- 製造と生産のボトルネック

主要企業: Contemporary Amperex Technology Co., Limited (CATL)、BYD Co. Ltd.、LG Energy Solution, Ltd.、パナソニック株式会社 (Panasonic Energy)、Samsung SDI Co., Ltd.、SK On、Gotion High-Tech (Guoxuan)、EVE Energy Co., Ltd.、Sunwoda Electronic Co., Ltd.、CALB (China Aviation Lithium Battery Co.)、Farasis Energy、Northvolt AB、SVOLT Energy Technology Co., Ltd.、AESC Group Ltd.、Leclanché SA

グローバル バッテリー 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 1,574億米ドル

- 2026年の市場規模: 1,836億米ドル

- 予測市場規模: 2035年までに6,318億米ドル

- 成長予測: 16.7% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに59.4%のシェア)

- 最も急成長している地域:ヨーロッパ

- 主要国:米国、中国、ドイツ、日本、韓国

- 新興国:インド、インドネシア、ベトナム、メキシコ、ブラジル

Last updated on : 26 November, 2025

バッテリー市場 - 成長の原動力と課題

成長の原動力

- 交通機関の急速な電動化:乗用車、商用車を問わず電気自動車の普及が拡大していることは、バッテリー市場にとって最も強力な推進力となっています。また、政府の優遇措置に加え、OEMによる内燃機関の段階的廃止への取り組みも相まって、EV生産量は引き続き拡大しています。ステランティスは2024年12月、ゼータ・エナジーと共同開発契約を締結し、将来の電気自動車向けリチウム硫黄バッテリー技術の開発に着手したと発表しました。この契約では、リチウムイオンシステムと同等のエネルギー出力と、50%の高速充電を実現する軽量バッテリーパックの開発を目指しています。また、この提携により、コバルト、ニッケル、マンガン、グラファイトへの依存を排除する硫黄ベースの材料を使用しながら、バッテリーコストを現在の半分以下に削減し、サプライチェーンのレジリエンスを大幅に向上させることを目指しています。

- 再生可能エネルギーの拡大:これは、送電網の近代化と相まって、バッテリー市場のパイオニア企業にとって有望な機会を提供しています。太陽光発電や風力発電への移行には、送電網の安定化、ピーク負荷管理のサポート、そして24時間体制での再生可能エネルギーの供給確保のために、大規模な定置型バッテリーストレージが必要です。そのため、電力会社や送電網運営者は、出力抑制の削減を目的として、バッテリーベースのエネルギーストレージシステムへの投資をますます増やしています。この点に関して、IBEFは2025年8月に、インドが再生可能エネルギーの拡大を加速させており、太陽光や風力発電の統合化の進展と、変動発電の安定化のための送電網規模のストレージ需要の高まりにより、バッテリー部門における強力な下流需要を生み出し、市場の成長にプラスの影響を与えていると報告しました。

- 官民投資の拡大: 2022年11月、米国エネルギー省は、カリフォルニア州ソルトン海地域を中心とした地熱塩水からバッテリーグレードのリチウムを抽出するための先進研究に資金を提供することで、米国におけるリチウム生産を加速するための大規模投資を発表しました。また、この1,200万ドル規模の取り組みは、EV、家電製品、系統連系設備などで広く利用されているリチウム電池の国内サプライチェーンを強化することを目的としており、海外への依存度を低減することも目的としています。さらに、エネルギー省は、AMMTO(オーストラリア地熱技術局)、地熱技術局、そして超党派インフラ法に基づく重要物質プログラムからの継続的な支援を通じて、地熱塩水抽出を、実現可能なリチウム源であると同時に、クリーンエネルギー製造の拡大を促進する触媒として位置付けており、ひいてはバッテリー市場全体の成長に貢献するものとしています。

課題

- 原材料供給:原材料供給に伴う制約は、世界のバッテリー市場の成長を阻む大きな障害となっています。リチウム、コバルト、ニッケル、グラファイトといった重要な原材料の確保は、このセクターにとって大きな負担となっている根強い課題です。一方で、これらの原材料の採掘と精製は特定の地域に集中しているため、サプライチェーンは地政学的緊張、貿易制限、環境規制の影響を受けやすくなっています。また、変動の激しい商品価格と輸出規制の存在は、輸入に依存しているメーカーのリスクを増大させています。さらに、多くの国では国内生産能力が限られているため、海外サプライヤーへの依存を余儀なくされており、物流の複雑さと費用が増加しています。

- 製造・生産のボトルネック:これもバッテリー市場における大きな課題です。急増する需要に対応するには、メーカーがプロセス全体を効率的にスケールアップする必要が生じ、運用上の課題が生じます。また、高度なバッテリーセルの製造には、高精度、特殊設備、厳格な品質管理が求められるため、新規生産能力の導入スピードが制限されます。一方、組立ラインは非常に資本集約的であり、新たなギガファクトリーの建設には、長いリードタイム、熟練した作業員、そして信頼性の高いエネルギー投入が求められます。そのため、電極コーティング、セル形成、試験の各段階におけるボトルネックは、全体的な生産量の遅延につながる可能性があります。さらに、リサイクルと二次利用バッテリーの統合はまだ初期段階にあり、原材料の回収が限られており、業界の成長にとって重大な障害となっています。

バッテリー市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

16.7% |

|

基準年市場規模(2025年) |

1574億ドル |

|

予測年市場規模(2035年) |

6,318億ドル |

|

地域範囲 |

|

バッテリー市場のセグメンテーション:

製品タイプセグメント分析

バッテリー市場では、製品タイプのリチウムイオンセグメントが予測期間中に90.5%という最大の収益シェアを達成すると予想されています。優れたエネルギー密度、確立されたグローバルサプライチェーン、そして絶え間ないイノベーションが、このサブセグメントの優位性を推進する主な要因です。また、EVや据置型ストレージにおける多数のアプリケーションが、サブタイプ全体の継続的な成長を支えています。 2025年9月、電子情報技術省は、ハリヤナ州ソーナにTDKコーポレーションの先進的なリチウムイオン電池製造工場を開設したと発表しました。これは、インドの電子機器自立への推進における大きなマイルストーンとなります。また、この工場では年間2億個のバッテリーパックを生産し、国内需要の40%を満たすとともに、モバイルデバイスやウェアラブルの国内サプライチェーンを強化すると述べています。

アプリケーションセグメント分析

自動車部門は、2035年末までにバッテリー市場で75.4%という大きなシェアを獲得すると見込まれています。電気自動車はその主要な成長エンジンであり、厳しい政府の排出ガス規制と消費者インセンティブによって市場が効率的に拡大しています。2025年9月、アショック・レイランドは、自動車とエネルギー貯蔵の両方の用途向けの次世代バッテリーの開発と製造に投資したことを発表しました。同社はまた、バッテリー生産の現地化を目的として、中国のCALBグループと長期独占提携を締結し、自社のEVラインナップに加え、より広範なモビリティおよびストレージセクター全体の需要に対応していると述べました。さらに、5,000クローレ(6億ドル)を超える投資と、バッテリー材料、リサイクル、製造におけるイノベーションを推進するためのグローバルセンターオブエクセレンスの構築が計画されています。

最終用途セグメント分析

最終用途の観点から見ると、定置型エネルギー貯蔵セグメントは、分析対象期間中にバッテリー市場で大きなシェアを獲得すると予測されています。このリーダーシップの背後にある主な要因は、再生可能エネルギーへの世界的な移行です。電力会社と送電網運用者は、変動性の高い風力発電と太陽光発電をより多く導入しており、大規模なバッテリー貯蔵は、送電網の安定性、周波数調整、そしてピーク需要時間帯へのエネルギーシフトに不可欠です。また、このサブタイプは送電網のレジリエンスと信頼性の向上において極めて重要な役割を果たしており、脱炭素化された電力セクターを支えるバッテリー貯蔵プロジェクトへの多額の投資を促進しています。さらに、政策支援の拡大とバッテリーコストの低下により、定置型エネルギー貯蔵の導入が加速し、将来のエネルギーインフラの中心的な柱として位置付けられています。

当社のバッテリー市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

応用 |

|

最終用途 |

|

材料 |

|

タイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

バッテリー市場 - 地域分析

APAC市場インサイト

アジア太平洋地域のバッテリー市場は、2035年末までに59.4%の最大シェアを獲得し、支配的な勢力となる可能性が高い。この優位性は、電化プログラムの増加、再生可能エネルギー導入の加速、そして再生可能エネルギーの継続的な成長によって効率的に推進される。2025年10月、サフトは、台中のフォックスウェルパワー社に356MWhのリチウムイオン電池エネルギー貯蔵システムを供給する新規契約を締結し、アジア太平洋地域での事業展開を拡大したと発表し、台湾の2050年ネットゼロロードマップを支援する。同社はまた、このプロジェクトにより、台湾全体で再生可能エネルギーの普及が進むにつれて、周波数調整とピークシフトが可能になり、系統の安定性が向上すると述べた。さらに、高度なAI対応制御アーキテクチャと高度なサイバーセキュリティ機能を活用しており、これは両社にとって5番目かつ最大規模の協業となり、引き続きこの地域の成長軌道を形成していくことになる。

中国はバッテリー市場全体において、最も優位性があり、規模も大きく、影響力も大きいグローバルハブです。中国は、広範な鉱物処理能力と強力な政策的インセンティブを有する成熟した製造能力に支えられています。米国エネルギー情報局が2025年5月に発表した記事によると、中国は世界のバッテリーサプライチェーンにおいて主導的な役割を果たしており、鉱物生産からバッテリーセル製造までの主要な段階すべてを管理しています。また、中国はリチウム、グラファイト、コバルトを生産し、バッテリー材料、部品、パックの加工・輸出をリードしているとのことです。さらに、中国の世界的な影響力は、バッテリー鉱物および材料の貿易において中心的な位置を占め続け、世界中の電気自動車やエネルギー貯蔵のサプライチェーンを形成しています。

世界の電池鉱物・材料貿易における中国の優位性

バッテリー供給段階 | 中国のシェア | 注記 |

リチウム生産 | 世界で採掘されるリチウムの18% | アルゼンチンへの投資により、世界の鉱業能力の25%を支配している |

グラファイト生産 | 世界の天然黒鉛の79% | 国内生産が主だが、米国は生産していない |

コバルト生産 | コンゴ民主共和国では80% | 中国は世界のコバルト供給の大部分をコントロールしている |

バッテリー原料鉱物の輸入 | 世界貿易の46% | 主にオーストラリア産のリチウム |

加工バッテリー鉱物の輸出 | 世界貿易の58% | 合成グラファイトを含む |

電池材料の輸出 | 世界貿易の53% | 電極、カソード、電解質の主要材料 |

バッテリー部品およびパックの輸出 | 世界貿易の74% | 陽極、陰極、電解質、セパレーターを含む |

バッテリーセル生産能力(金額ベース) | 世界の生産能力の85% | 金額ベースで世界最大のシェア |

出典: EIA

インドは、エネルギー自立、再生可能エネルギーの統合、そして複数のセクターにおける急速な電化の推進を背景に、バッテリー市場における機会を積極的に模索しています。また、国内製造業に対する政府の支援や、セル生産およびバッテリーリサイクルにおける大規模な取り組みも、同国の市場を支えています。例えば、2025年6月、カミンズ・インディア・リミテッドは、ネットゼロおよび再生可能エネルギーの目標に沿って、同国のクリーンエネルギーへの移行を支援し、電力系統の信頼性を高めるバッテリーエネルギー貯蔵システムの発売を発表しました。また、モジュール式で拡張可能なBESSソリューションは、太陽光発電と風力発電を既存のインフラと統合することで、ピークカット、エネルギーシフト、そして様々な産業における再生可能エネルギーの活用を可能にすると述べています。

北米市場の洞察

北米は、議論されている任期を通じて、世界のバッテリー市場で強力な地位を維持すると予測されています。この分野におけるこの地域のリーダーシップは、主に国内製造、重要鉱物処理、次世代技術への多額の投資によって推進されています。2024年12月、米国エネルギー省は、拡張性、柔軟性、および費用対効果の高い生産プロセスに重点を置いた次世代バッテリーの国内製造を促進するため、11のプロジェクトに2,500万米ドルの大規模投資を発表しました。また、これらのプロジェクトは、ナトリウムイオン電池製造、フロー電池システムのスケールアップ、ナノレイヤーフィルム製造などのプラットフォーム技術、およびさまざまなタイプのバッテリーに適用可能なスマート製造プラットフォームを対象としていると述べています。さらに、このイニシアチブは、バッテリーおよび重要鉱物のサプライチェーンへの1,400億米ドルを超える民間投資を基盤とすることを目指しています。

米国は地域のバッテリー市場において大きな変革期を迎えており、大規模なギガファクトリー・プロジェクト、リサイクル施設、鉱物採掘施設の建設が活発化しています。また、米国市場は連邦政府による優遇措置に加え、自動車、エネルギー、テクノロジー分野におけるパートナーシップの恩恵も受けており、先進的なバッテリー化学の導入が加速しています。米国エネルギー省(DOE)が2024年12月に発表した4年間の報告書によると、米国のバッテリー産業は、超党派インフラ法やインフレ抑制法といった連邦政府の政策によって活性化しています。報告書では、これらの政策により1,500億ドルを超える民間投資が促進され、年間1,100GWhを超える国内バッテリーセル製造能力のパイプラインが構築されたと述べており、市場の見通しは明るいとされています。

カナダは、バッテリー材料、セル製造、そしてクリーンストレージの展開の中心地として、地域のバッテリー市場において大きな存在感を示しています。豊富な天然資源、支援的な政策環境、そして自動車OEMとの連携強化といった強みを活かしています。こうした背景から、カナダ政府はエネルギーイノベーションプログラムを通じて2,200万米ドル以上を投資し、国内のバッテリー技術革新と生産能力の加速を目指しています。この資金は、より効率的で環境に優しい正極材の製造、シリコンやスズなどの先進的な負極材、超高出力・高エネルギー密度バッテリーセルの開発など、次世代技術の開発に重点を置いた全国8つのプロジェクトを支援しています。さらに、これらの取り組みは、カナダのバッテリーバリューチェーンの安全性、性能、そして競争力の向上を目指しています。

エネルギーイノベーションプログラム:電池産業加速プロジェクト

受取人 | プロジェクトの焦点 | 資金調達額 |

ノボニックスバッテリーテクノロジーソリューションズ株式会社 | 乾式、廃棄物ゼロのカソード生産 | 500万ドル |

カルミックステクノロジーズ株式会社 | コーティングされた集電体 | 4,545,000米ドル |

フレックスイオンバッテリーイノベーションセンター | 超高容量円筒形セル | 3,319,640米ドル |

HPQシリコン株式会社 | シリコン酸化物陽極材料 | 300万ドル |

ナノエクスプローラ株式会社 | 超高出力円筒形セル | 275万ドル |

E-One Moli Energy(カナダ)株式会社 | 電力能力の強化 | 1,620,314米ドル |

ナノノードバッテリーテクノロジー | スズ系陽極材料 | 150万ドル |

E-One Moli Energy(カナダ)株式会社 | 低温性能 | 1,067,499米ドル |

総投資額 | 22,802,453米ドル |

出典:カナダ政府

ヨーロッパ市場の洞察

欧州は、脱炭素化目標、自動車の電動化への取り組み、そしてバッテリー生産の現地化への取り組みにより、国際的なバッテリー市場で急速に成長しています。業界による協調的な取り組み、厳格な環境基準、そして様々なセクターにわたる旺盛な需要が、長期的な成長を確固たるものにしています。欧州委員会は2025年11月、5つの革新的なEVバッテリーセルプロジェクトがイノベーション基金2024バッテリーコールの下で6億4,300万ユーロ(7億700万米ドル)を確保し、最初の10年間で8,800万トンのCO2を削減し、2027年から2029年の間に稼働を開始することを目指していると発表しました。このプロジェクトはEU4か国にまたがり、プロジェクトは材料生産、セル製造、リサイクル、そしてセカンドライフアプリケーションを通じてバッテリーバリューチェーンを発展させ、それによって外部サプライヤーへの依存を減らします。また、このプロジェクトはEUの気候、産業、そして循環型経済の支援によるネットゼロ目標と一致しており、持続可能なバッテリー産業に貢献するものであると強調しました。

ドイツは、自動車部門の電動化プラットフォームへの移行、そして強力な製造・産業基盤に支えられ、地域のバッテリー市場で強力な地位を築いています。主要な市場プレーヤーの存在とそれぞれの戦略的ステップも、市場におけるビジネスを牽引しています。例えば、2025年11月、カナディアン・ソーラーは、子会社のe-STORAGEがドイツ・ニーダーザクセン州で20.7MW/56MWhのバッテリーエネルギー貯蔵プロジェクトを確保したと発表しました。このプロジェクトには、系統の柔軟性と再生可能エネルギーの統合を支援する20年間の長期サービス契約が含まれています。Kyon Energyが開発するこのプロジェクトは、e-STORAGE独自のSolBank技術を採用し、今回の拡張は同社の欧州におけるプレゼンスを強化するものです。さらに、大規模太陽光発電およびバッテリー貯蔵ソリューションにおける同社の専門知識を活用するこの動きは、エネルギー転換を促進するでしょう。

フランスは、バッテリーギガファクトリー、国内の鉱物処理、クリーンモビリティイニシアチブへの戦略的投資により、地域のバッテリー市場で飛躍的な成長を遂げています。政府と業界の協力により国内のイノベーションが強化される一方で、EVの採用とエネルギー貯蔵の要件の増加がこの分野の成長ダイナミクスを再形成しています。2025年9月、コネクテッドエナジーは、サントル=ヴァル・ド・ロワール地域で100MWhの二次利用バッテリーエネルギー貯蔵プロジェクトをフランスに展開すると発表しました。これは、欧州最大規模の展開となります。同社はボルドーにオフィスを開設し、2030年末までに複数のサイトに約1GWhの二次利用BESSを展開することを目指し、フランスの再生可能エネルギーの成長と系統安定性のニーズを活用しています。さらに、同社はサイト選定の最適化、土地の確保、およびフランス市場における二次利用バッテリーシステムの導入加速を計画しています。

バッテリー市場の主要プレーヤー:

- Contemporary Amperex Technology Co., Limited (CATL) - 中国

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- BYD株式会社 - 中国

- LGエネルギーソリューション株式会社 - 韓国

- パナソニック株式会社(パナソニック エナジー) - 日本

- サムスンSDI株式会社 - 韓国

- SKオン(旧SKイノベーション) - 韓国

- 国軒高科技(国軒) - 中国

- EVE Energy Co., Ltd. - 中国

- サンウォダ電子株式会社 - 中国

- CALB(中国航空リチウム電池株式会社) - 中国

- ファラシス・エナジー - 中国

- ノースボルトAB - スウェーデン

- SVOLT Energy Technology Co., Ltd. - 中国

- AESCグループ株式会社 - 日本

- Leclanché SA - スイス

- CATLはリチウムイオン電池製造における世界的リーダーであり、電気自動車およびエネルギー貯蔵分野でも強固な基盤を築いています。同社は大規模生産設備、垂直統合、次世代化学における高度な研究開発に注力しており、この分野における圧倒的なリーダーとしての地位を確立しています。さらに、主要OEMとのパートナーシップ強化により、この分野における長期供給契約の締結も可能となっています。

- BYDは、EVおよび再生可能エネルギー事業とバッテリー生産を統合することで、この分野で主導的な地位を築きつつあります。また、EV、バス、エネルギー貯蔵システムなど、様々な分野向けのリチウムイオン電池も生産しています。一方、国際市場への戦略的な進出、固体およびLFPバッテリー技術への投資、そして強力な政府支援により、BYDは国内外で重要なプレーヤーとしての地位を確立しています。

- LGエナジーソリューションは、 EV、家電製品、そしてエネルギー貯蔵システム向けのリチウムイオン電池において、最も有力なサプライヤーの一つとして知られています。同社は自動車メーカーと幅広いパートナーシップを結んでおり、高エネルギー密度セルと高度なバッテリー管理システムにおけるイノベーションを重視しています。さらに、EV需要の高まりへの対応とサプライチェーンリスクへの対応を最優先に考え、特に先進国において生産拠点の拡大に多額の投資を行っています。

- パナソニックは、世界市場で最も人気のあるブランドの一つであり、バッテリー分野における長年の実績を重視しています。主に自動車および家電分野にリチウムイオン電池を供給しています。また、セル化学と製造プロセスの革新を通じて、エネルギー密度、安全性、コスト効率の向上に注力しており、バッテリー業界における確固たる地位を築いています。

- サムスンSDIは韓国に拠点を置き、EV、エネルギー貯蔵システム、民生用電子機器向けのリチウムイオン電池のリーディングカンパニーです。同社は、高度な安全機能を備えた高性能・長寿命の電池に注力しており、より幅広い顧客層の関心を集めています。世界的なEVおよび再生可能エネルギーの需要拡大に対応するため、生産拠点や合弁会社を設立するなど、国際的な事業拡大戦略を推進しています。

以下は、世界市場で活動している著名な企業のリストです。

世界のバッテリー市場は、複数の大手垂直統合型企業、特に中国、韓国、日本に拠点を置く企業によって支配されています。CATLは世界のバッテリーセル生産で決定的なリードを維持していますが、BYDはバッテリー製造、EV生産、原材料調達における深い統合により戦略的優位性を獲得しています。同時に、LGエナジーソリューション、SKオン、サムスンSDIなどの韓国に拠点を置く企業は、自動車OEMとの合弁事業を通じて、既存経済圏で積極的に事業を拡大しています。2023年12月、コマツはアメリカンバッテリーソリューションズの買収を完了したと発表しました。これにより、同社は高度なリチウムイオンバッテリー技術を建設・鉱山機械に統合できるようになります。同社はコマツ傘下の独立した事業体として事業を展開し、商用車セグメントへのサービス提供を継続するとともに、大型車両やオフハイウェイ用途向けのバッテリーシステムの規模拡大の新たな機会を獲得していきます。

バッテリー市場の企業概要:

最近の動向

- 2025年11月、アダニグループは、カウダにおける1126MW/3530MWh規模のプロジェクトにより、バッテリーエネルギー貯蔵システム(BESS)分野への参入を発表しました。これは、単一拠点におけるBESS導入としては世界最大級となります。このプロジェクトは、高度なエネルギー管理システムと統合された700基以上のリチウムイオン電池コンテナで構成され、系統の信頼性向上とピーク負荷管理をサポートします。

- 2025年11月、エレメンツ・グリーンは、すべて安全な送電網接続を備えた、合計約3.2GWのドイツのバッテリーストレージプロジェクト8件に20億ユーロ(23億米ドル)を投資する計画を発表しました。

- 2025年9月、 American Battery Technology CompanyはCall2Recycleとの提携を締結し、米国全土での消費者向けリチウムイオン電池のリサイクルを拡大し、重要な鉱物の国内供給を強化する消費者直結のチャネルを構築すると発表しました。

- Report ID: 3474

- Published Date: Nov 26, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。