自動車用制御ケーブル市場の見通し:

自動車用制御ケーブル市場規模は2025年に59億米ドルと推定され、2035年末までに86億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)3.9%で成長が見込まれます。2026年には、自動車用制御ケーブルの業界規模は61億米ドルに達すると推定されています。

自動車用制御ケーブル市場の需要は、自動車業界全体の生産量と規制要件によって形成され、車両の信頼性と安全性に影響を与えます。OICA 2025データによると、世界の自動車生産台数は2024年に10,562,188台に達し、前年比で増加し、パンデミック前の生産レベルに回復しました。これは、ブレーキ、クラッチ、スロットル、トランスミッションシステム全体の機械制御ケーブルに対するOEMレベルの需要と直接相関する指標です。連邦政府のモビリティおよびサプライチェーンプログラムによる国内製造への投資の増加は、ケーブルを含む地域密着型の自動車部品の生産増加にも貢献しています。さらに、車両パークの拡大は、アフターマーケットのケーブル交換セグメントを引き続きサポートしています。この強力な生産基盤により、制御ケーブルの特定の用途と技術仕様が新しい車両アーキテクチャに基づいている場合でも、安定したベースライン需要が確保されます。

2024年の自動車生産

国 | ユニット |

中国 | 31 281 592 |

ポーランド | 555 346 |

オーストリア | 71,785 |

アルジェリア | 30 10 |

出典: OICA 2025

耐久性、排出ガス、車両安全性に関する規制政策も、主に商用車製造における自動車用制御ケーブルの調達および仕様決定に影響を与えています。2025年のACEA(欧州自動車工業会)のデータによると、EUの商用車販売台数は2023年の最初の3四半期で14.3%増加して100万台に達し、高耐久性メカニカルケーブルアセンブリの導入増加に貢献しています。同様に、日本の自動車生産台数も堅調な輸出需要に牽引され、同年に増加しました。これは、ケーブルサプライヤーからの継続的な購買需要を示唆しており、日本のOEMを支援しています。さらに、電動化のトレンドも間接的な関連性を維持しています。EV化によってケーブル使用量は減少しているものの、HVAC、ドア、シート、ラッチシステムにおけるメカニカルケーブルの用途は維持されています。一方、米国製造業普及パートナーシップ(MEP)やEUの産業政策枠組みといった政府支援の職業訓練・製造プログラムでは、国内自動車サプライチェーンの強化を目的とした投資の増加が報告されており、制御ケーブルの安定調達とベンダー認定活動を支援しています。

キー 自動車用制御ケーブル 市場インサイトの概要:

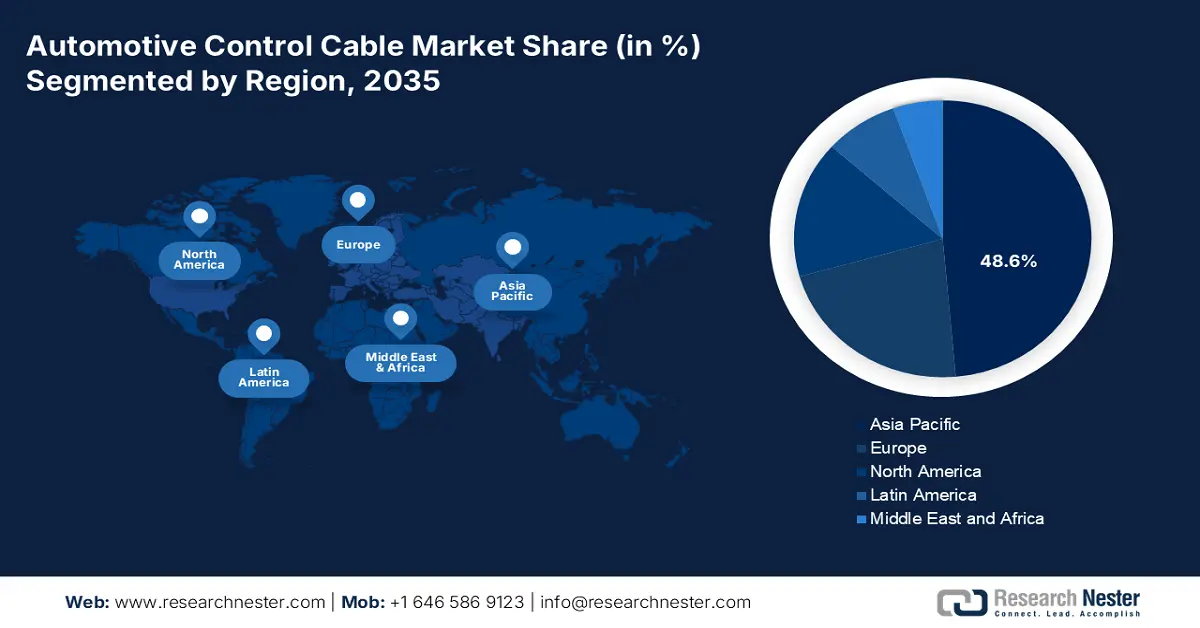

地域のハイライト:

- 2035年までに、自動車用制御ケーブル市場において、アジア太平洋地域は、その優勢な自動車生産基盤と電気自動車への移行の加速に支えられ、48.6%の収益シェアを占めると予想されています。

- ヨーロッパは、厳格な規制と、EV プラットフォームの急速な導入による高度な制御ケーブル システムの需要の高まりにより、2026 年から 2035 年にかけて 4.1% の CAGR で拡大すると見込まれています。

セグメント分析:

- 自動車用制御ケーブル市場の乗用車部門は、世界的な自動車生産の拡大と、快適性を高めるケーブル依存システムに対する消費者の需要の高まりにより、2035年までに68.4%のシェアを占めると予測されています。

- 2035 年までに、バッテリー電気自動車セグメントは、BEV 固有のアーキテクチャに合わせた革新的な制御ケーブル ソリューションの開発によって強化され、かなりのシェアを獲得する立場にあります。

主な成長傾向:

- 電気自動車生産の世界的な拡大

- EV充電インフラへの政府投資

主な課題:

- 高い研究開発費と資本投資

- 長くて厳格なOEM認定サイクル

主要プレーヤー: Dura Automotive Systems (米国)、Cable Manufacturing & Assembly Co. (米国)、AGS Company (米国)、Kongsberg Automotive (ノルウェー)、Ficosa Internacional SA (スペイン)、AB Elektronik Sachsen GmbH (ドイツ)、Küster Holding GmbH (ドイツ)、KISAB (スウェーデン)、Magura (ドイツ)、アイシン精機株式会社 (日本)、ハイレックス株式会社 (日本)、フジクラ株式会社 (日本)、矢崎総業株式会社 (日本)、Daekyung Co., Ltd. (韓国)、NK Co., Ltd. (韓国)、Laxmi Associates (インド)、Makcute Cables Private Limited (インド)、SMT Cables Sdn Bhd (マレーシア)、Robert Bosch GmbH (ドイツ)、LEONI AG (ドイツ)。

グローバル 自動車用制御ケーブル 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 59億米ドル

- 2026年の市場規模: 61億米ドル

- 予測市場規模: 2035年までに86億米ドル

- 成長予測: 3.9% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに48.6%のシェア)

- 最も急成長している地域:ヨーロッパ

- 主要国:米国、中国、ドイツ、日本、韓国

- 新興国:インド、ブラジル、メキシコ、タイ、インドネシア

Last updated on : 1 December, 2025

自動車用制御ケーブル市場 - 成長要因と課題

成長の原動力

- 電気自動車生産の世界的な拡大:政府の義務化と消費者インセンティブはEVの普及を促し、制御ケーブルの需要を直接的に形成しています。EVは従来のケーブルの一部を廃止する一方で、電動シフトバイワイヤシステム、熱管理制御、バッテリー切断ユニットといった新たな高価値ビジネスの機会を生み出しています。米国エネルギー情報局(EIA)の2024年3月のデータによると、2023年の米国におけるバッテリーEVのシェアは1.07%と、急速に多様化・成長を続ける自動車用制御ケーブル市場を示唆しており、特殊なケーブルソリューションが求められています。この成長路線は、製品構成が純粋に機械部品中心から長期的に移行していくことを示唆しています。メーカーは、競争力を維持するために、電子信号や過酷なエンジンルーム環境に対応できる、耐久性が高く軽量なケーブルの開発に投資する必要があります。

米国における電気自動車のシェア

年 | パーセンテージ |

2020 | 0.37 |

2021 | 0.54 |

2022 | 0.80 |

2023 | 1.07 |

2024 | 1.36 |

2025 | 1.70 |

出典: EIA 2024年3月

- EV充電インフラへの政府投資:充電ネットワークへの多額の公的資金投入は、自動車用制御ケーブル市場の重要な推進力となっています。信頼性の高いインフラはEV消費者の信頼を高め、EV専用部品の販売と需要を増加させます。2022年2月に米国エネルギー省が発表した報告書では、エネルギー省(DOE)と運輸省(DOT)が今後5年間で50億ドルを国家EV充電ネットワークに投入する計画が強調されています。この取り組みは、利便性と信頼性の高いDC急速充電器の全国ネットワークの構築に重点を置いています。このインフラの拡張は、シフトバイワイヤや熱管理システム用の高度な制御ケーブルを活用した電気自動車の普及を直接的に促進します。この連邦政府の支出は、自動車サプライヤーからの特殊な高価値ケーブルアセンブリに対する上流需要をさらに押し上げます。

- 車両の安全性と信頼性の向上に対する需要:車両の安全性と信頼性に関する世界的な規制強化は、自動車用制御ケーブル市場におけるイノベーションの原動力となっています。規制当局はより堅牢なシステムを義務付けており、電子パーキングブレーキ、トランスミッションシフトインターロックシステム、ボンネットリリースなどの重要な機能に使用される制御ケーブルに対する性能要件を直接的に引き上げています。フェイルセーフ機能に重点を置く規制により、メーカーは優れた耐久性、卓越した耐腐食性、そして長期にわたるライフサイクル性能を備えたケーブルを製造するために、高度な材料とエンジニアリングへの投資を迫られています。この変化により、自動車用制御ケーブル市場はコモディティ製品から脱却し、プレミアムなバリューエンジニアリングソリューションを提供する明確なセグメントを形成しています。

課題

- 多額の研究開発費と設備投資:自動車用制御ケーブル市場への参入には、軽量で耐久性の高い素材と高度な製造プロセスの開発に多額の先行投資が必要です。サプライヤーは、契約を獲得する前に、厳格なOEM仕様を満たす試作品を開発する必要があり、そのプロセスには数百万ドルもの費用がかかります。例えば、Kongsberg Automotiveはバイワイヤ対応システムの開発に多額の投資を行っています。世界の自動車部品市場における研究開発費は、年間売上高の一定割合を超えることが多く、これはキャッシュフローが確立されていない新規参入企業にとって大きな障壁となっています。

- 長く厳格なOEM認定サイクル:最初のコンタクトから量産までの販売サイクルは、数年を超える場合があります。サプライヤーは、複数の設計検証と生産部品の承認プロセス段階を通過する必要があります。Hi-Lex Corporationのような企業は、車両のコンセプト段階から共同エンジニアリングに携わることで長期契約を獲得しています。これは、資金力の乏しい新規参入者には不可能な時間とリソースの投入です。メーカーは初期投資の回収が保証されないまま、何年も運用コストを負担しなければならないため、大きな障壁となり、最も回復力があり資金力のあるサプライヤーだけが排除されてしまいます。

自動車用制御ケーブル市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

3.9% |

|

基準年市場規模(2025年) |

59億ドル |

|

予測年市場規模(2035年) |

86億ドル |

|

地域範囲 |

|

自動車用制御ケーブル市場のセグメンテーション:

車種セグメント分析

乗用車サブセグメントが市場を支配しており、2035年までに68.4%のシェアを占めると予想されています。このセグメントは、世界の自動車生産台数と保有台数の増加によって牽引されています。その高い生産量は、トランスミッションやスロットルからボンネットリリース機構に至るまで、様々な用途で使用される自動車用制御ケーブルの需要増加に直接つながっています。このセグメントの主な牽引役は、快適性と利便性の向上に対する消費者の継続的な需要であり、これが高精度のケーブルシステムに依存する自動変速機や高度な機能の採用を促進しています。運輸統計局のデータによると、2021年には約1,563,000台の乗用車が販売され、このセグメントの主要な収益シェアを支える巨大かつ持続的な自動車用制御ケーブル市場規模を浮き彫りにしています。

電気自動車タイプセグメント分析

バッテリー電気自動車はこのセグメントをリードしており、2035年までにかなりのシェアを占めると見込まれています。このセグメントは、革新的な制御ケーブルソリューションによって推進されています。ハイブリッドとは異なり、BEVでは、回生ブレーキ、バッテリー熱管理、電子シフトバイワイヤユニットなどのシステム用の新しいケーブルアーキテクチャが必要であり、高価値市場が形成されています。このセグメントの成長は、世界各国政府による電化の推進と直接結びついています。例えば、米国エネルギー省の2023年7月のデータによると、公共および民間の電気自動車充電ポートは、2019年から2023年にかけて87,352から161,562に倍増しています。この急速なインフラ拡張は、急増するBEV車両をサポートし、自動車用制御ケーブル市場での優位性を高めるために不可欠です。さらに、ケーブルメーカーは、主にBEVプラットフォームの独自の要求に合わせて設計された軽量で耐久性の高いケーブルの開発も優先しています。

タイプセグメント分析

2035年までに、電子制御ケーブルはケーブルタイプセグメントをリードし、ケーブルタイプの中で最も高い成長と収益シェアを獲得すると予測されています。このシフトは、自動車業界が純粋に機械的なシステムから高度な電気機械およびバイワイヤ技術に移行していることによって推進されています。これらのケーブルは、電動パワーステアリング、スロットル制御、中級車でも標準になりつつある高度運転支援システムなどの機能のユニットを制御するための電子信号を伝送するために不可欠です。全米安全評議会のレポートによると、2025年のデータでは、生産された車両の約57.3%に、主要なケーブルタイプを定義する電子データ伝送に依存するシステムであるリアビューカメラなどのADAS機能が搭載されていました。この進化は、瞬時で信頼性の高い電子通信に依存する自律運転機能の開発に不可欠です。

当社の自動車用制御ケーブル市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

車両タイプ |

|

応用 |

|

電気自動車の種類 |

|

材料 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

自動車用制御ケーブル市場 - 地域分析

APAC市場インサイト

アジア太平洋地域は自動車用制御ケーブル市場を席巻しており、2035年までに48.6%の収益シェアを占めると予想されています。このリーダーシップは、世界最大の自動車生産国としての地位、巨大な国内市場、そして政府主導による積極的な電動モビリティへの移行によって推進されています。中国の圧倒的な地位は、世界トップクラスのEV普及率と包括的なサプライチェーンに支えられており、東南アジアやインドといった新興国も自動車生産台数と保有台数の増加によって大きな成長に貢献しています。主要な地域トレンドとしては、車両の急速な電動化が挙げられます。これにより、従来の機械式ケーブルから電子式および高電圧ケーブルへの需要がシフトし、国内外のOEMからのコストとイノベーションの要求に応えるべく、現地サプライヤー間の熾烈な競争が繰り広げられています。

日本の自動車用制御ケーブル市場は、大手メーカーがハイブリッド車や全固体電池EVを中心とした次世代自動車へと軸足を移していることが特徴的です。自動車用制御ケーブル市場の需要は、大量生産の標準ケーブルから、先進的なトランスミッション、ブレーキバイワイヤシステム、熱管理のための特殊で高価値の電子制御ケーブルへと移行しています。国際クリーン交通評議会(ICCT)の2023年6月のデータによると、2022年の日本のEV販売台数は9万2000台で、前年比109%増となり、電動化が急速に進んでいることを示しています。この移行は、政府のグリーンイノベーション基金によって支援されており、アイシン精機やハイレックスなどの国内サプライヤーは、国内OEMや海外輸出向けのグローバルサプライチェーンで競争力を維持するために、軽量素材や電子統合の革新を促しています。

中国はアジア太平洋地域における自動車用制御ケーブル市場を独占しており、最大規模かつ最もダイナミックに進化する市場です。この市場は、世界で最も積極的な電気自動車(EV)の普及によって牽引されています。熾烈な競争、急速なイノベーションサイクル、そしてEV向けの充実した国内サプライチェーンが市場を特徴づけています。IEA 2025のデータによると、中国の2024年の電気自動車生産台数は1,730万台と、前年比で増加しました。この巨大な生産規模は、継続的な政府補助金と購入税の免除によって推進されており、バッテリーディスコネクトユニットや電動パーキングブレーキなどのEV専用制御ケーブルに対する比類のない需要を生み出す一方で、従来のクラッチケーブルやスロットルケーブルの生産量は減少しています。

中国の自動車生産

年 | ユニット |

2019 | 25 750 650 |

2021 | 26 121 712 |

2022 | 27 020 615 |

2023 | 30 160 966 |

2024 | 31 281 592 |

出典: OICA 2025

ヨーロッパ市場の洞察

欧州は自動車用コントロールケーブル市場で急成長を遂げており、2026年から2035年の予測期間中、4.1%のCAGRで成長する見込みです。市場は、強力な規制環境と、技術主導による急速な電気自動車への移行によって形成されています。この地域は、高性能で耐久性のあるコントロールケーブルを必要とする高級車製造のリーダーです。市場を牽引しているのは、欧州連合(EU)による内燃機関車の新規販売の事実上の禁止で、EVプラットフォームへのOEM投資が刺激されています。この変化により、従来のスロットルケーブルとクラッチケーブルの需要は最小限に抑えられていますが、電子シフトバイワイヤシステム、高度なブレーキ制御、熱管理ケーブルの大幅な成長が生み出されています。市場はまた、強力なサプライチェーン法規制と低コストのアジアメーカーとの競争の影響も受けており、欧州のサプライヤーはイノベーション、品質、統合で競争を強いられています。

ドイツは、2035年までにヨーロッパで最高の収益シェアを占めると予測されており、大陸の自動車製造拠点としての地位がそれを牽引しています。この成長は、BMWやフォルクスワーゲンなどの国内OEMによる電動化への巨額投資によって推進されています。たとえば、ドイツ連邦経済気候行動省は、2023年の新規登録に占める電気自動車の割合が高くなると報告しています。さらに、欧州環境機関のレポートによると、2024年の地域での電気自動車の普及において、ドイツは13.9%のシェアを占めるとされています。この急速な普及は、高価値の電子制御ケーブルに対する集中的な需要を生み出す、Tier 1サプライヤーの密なネットワークによって支えられています。重要なトレンドには、ADASや自動運転機能との制御ケーブルの統合が含まれ、フェイルセーフ性能と、欧州委員会などの機関が定める厳格なEU安全基準への準拠が求められています。

フランスは欧州の自動車用制御ケーブル市場をリードする存在となる見込みです。その成長は、強力な政府産業政策と、ステランティスやルノーをはじめとする国内EV製造拠点の成功に支えられています。IEA(国際エネルギー機関)の2024年1月報告書によると、フランス政府の「フランス2030」計画には、産業の脱炭素化に40億ユーロが盛り込まれており、EVとその部品の生産を直接支援しています。さらに、政策主導の市場拡大は、制御ケーブルの持続的な需要を確保しています。EUの戦略的自律性目標と整合し、バッテリー管理と車両の安全性を確保するための互換性のある高性能ケーブルシステムを必要とする、垂直統合された欧州のバッテリーサプライチェーンが大きなトレンドとなっています。

北米市場の洞察

北米の自動車用制御ケーブル市場は、2035年までに大きな収益シェアを獲得すると予測されています。この市場は、技術的に高度な自動車セクターによって牽引されています。主な牽引要因としては、厳格な米国の燃費基準、魅力的な軽量ケーブルソリューション、そしてバッテリー切断システムや熱管理システム用の専用制御ケーブルを必要とする車両の急速な電動化などが挙げられます。米国のインフレ抑制法やカナダの補完的な優遇措置などの政策に支えられた自動車製造業の国内回帰は、この地域のサプライチェーンを強化しています。さらに、高度なトランスミッションや安全システムを備えた機能豊富な自動車に対する消費者の強い需要により、高価値で耐久性の高い制御ケーブルの需要が安定的に確保され、数量成長は緩やかです。

米国の自動車用制御ケーブル市場は、電気自動車生産への戦略的転換と厳格な規制基準によって牽引されています。環境保護庁(EPA)が2027年から2032年にかけて改訂した多種汚染物質排出基準は、この移行を加速させ、自動車メーカーに車両の電動化と軽量化を迫り、電子制御ケーブルおよび複合制御ケーブルの需要増加につながっています。IEAの2024年のデータによると、2023年には米国の電気自動車販売台数が140万台を超え、バッテリーマネジメントやシフトバイワイヤシステム用の専用ケーブルの需要が高まっています。さらに、超党派インフラ法による全国的な電気自動車充電インフラ支援は、需要喚起の重要な触媒となり、消費者の信頼感を高め、長期的な電気自動車の普及を促進し、高度な制御ケーブルソリューション市場を確保しています。こうした規制と投資環境は、サプライヤーに生産の現地化と国内電気自動車メーカーとの戦略的パートナーシップの形成を迫っています。

米国における電気自動車の販売シェア

年 | シェア率 |

2018 | 2 |

2019 | 2 |

2020 | 2 |

2021 | 5 |

2022 | 7 |

2023 | 10 |

出典: IEA 2024

カナダの自動車用制御ケーブル市場は、2035年までに販売される軽量車両を100%ZEVにすることを義務付ける連邦政府のゼロエミッション車両義務によって形成されています。この政策はカナダ環境・気候変動省によって詳述されており、EV専用制御ケーブルの長期的需要パイプラインを保証します。2023年11月のカナダ政府のデータによると、2022年の予算で17億カナダドルの追加割り当てを行ったiZEVプログラムは、すでに20万件を超えるZEVインセンティブ申請をサポートしており、引き続きこの国の車両生産構成を形成しています。2023年第3四半期までにZEVが新規登録の9.5%に達すると、OEMとティア1サプライヤーは、従来の燃焼システムでの使用が減少しているにもかかわらず、安定した調達を維持しながら、非パワートレイン用途向けの制御ケーブル仕様を調整しています。カナダは、EVバッテリーに不可欠な重要な鉱物サプライチェーンに戦略的に注力しており、自動車部門と北米生産のさらなる統合が図られ、ケーブルサプライヤーの国内管理が将来志向の強靭な製造エコシステムにしっかりと結び付けられるようになります。

主要な自動車用制御ケーブル市場のプレーヤー:

- デュラ・オートモーティブ・システムズ(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ケーブル製造・組立会社(米国)

- AGS社(米国)

- コングスベルグ・オートモーティブ(ノルウェー)

- フィコサ インテルナシオナル SA (スペイン)

- AB Elektronik Sachsen GmbH (ドイツ)

- Küster Holding GmbH(ドイツ)

- KISAB(スウェーデン)

- マグラ(ドイツ)

- アイシン精機株式会社(日本)

- ハイレックス株式会社(日本)

- フジクラ株式会社(日本)

- 矢崎総業株式会社(日本)

- 大敬株式会社(韓国)

- NK株式会社(韓国)

- ラクシュミ・アソシエイツ(インド)

- Makcute Cables Private Limited(インド)

- SMT Cables Sdn Bhd(マレーシア)

- ロバート・ボッシュGmbH(ドイツ)

- LEONI AG(ドイツ)

- Dura Automotive Systemsは、自動車用コントロールケーブル市場における主要企業であり、メカトロニクスシステムに関する専門知識を活かし、ギアシフト、パーキングブレーキ、フードラッチなどのアプリケーションに不可欠なソリューションを提供しています。同社は、自動車業界の電気自動車への移行を直接的にサポートする軽量かつ高強度のケーブルアセンブリの開発に向けた戦略的取り組みを推進することで、市場における地位を強化しています。

- ケーブル・マニュファクチャリング&アセンブリ社は、要求の厳しい自動車用途向けに高度に設計されたカスタムアセンブリを専門とすることで、自動車用制御ケーブル市場における主要サプライヤーとしての地位を確立しています。同社の戦略は、垂直統合と厳格な試験プロトコルに基づいており、トランスミッションやクラッチ制御における優れた信頼性を確保し、世界中のOEMが基準を満たすことを支援しています。

- AGS社は、車両アクセス、シーリング、パワートレインシステム向けのケーブルとコンポーネントを統合したソリューションを提供することで、自動車用コントロールケーブル市場における地位を強化しています。主要な戦略的取り組みとして、主要自動車メーカーとの製品共同開発に取り組んでおり、コンポーネントの小型化と、ユーザーエクスペリエンスを向上させる静音・省力化制御機構の開発を目指しています。

- Kongsberg Automotiveは、電気自動車と従来型自動車の両方に不可欠な先進的なペダルおよびギアシフトシステムにより、自動車用コントロールケーブル市場におけるリーダーシップを強化しています。中核となる戦略的取り組みとして、バイワイヤ対応ソリューションと電子制御モジュールを含む製品ポートフォリオの積極的な拡大を進め、業界の自動化と電動化への移行を支援します。2025年第3四半期の売上高は1億6,290万ユーロ、キャッシュフローは660万ユーロでした。

- フィコサ・インターナショナルSAは、自社のケーブルシステムを、パーキングブレーキおよびトランスミッションシステム向けの高度な電子監視およびアクチュエータ技術と統合することで、自動車用制御ケーブル市場における戦略的地位を確立しています。同社の市場における主要な躍進は、ADASおよび自動運転プラットフォームとシームレスに連携し、より安全でダイナミックな制御を実現するスマートケーブルシステムの研究開発への多額の投資によって支えられています。2024年には、同社は13億9,700万ユーロの売上高を達成しました。

以下は、世界の自動車用制御ケーブル市場で活動している主要企業のリストです。

自動車用制御ケーブル市場は競争が激しく、世界的な統合と技術革新が特徴となっています。Kongsberg、Aisin、Hi Lexなどの主要企業は、主にアジア太平洋などの高成長市場への地理的拡大、電子制御システムや電気自動車用軽量ケーブルへの製品多様化などの戦略的取り組みを目指しています。大手OEMとの長期供給契約による合併や買収も、市場シェアの拡大、コスト削減、安全性、効率性、車両の電動化に対する進化する需要を満たす統合ソリューションの開発にとって重要な戦略です。例えば、Suprajitは2021年10月にノルウェーでKongsberg Automotiveから軽量ケーブル(LDC)事業部門を買収したことを発表しました。さらに、電気自動車や自動運転車への推進がこの傾向をさらに刺激しています。

自動車用制御ケーブル市場の企業概要:

最近の動向

- 2025年6月、 ASK Automotiveの取締役会は、TD Holding GmbHとのサンルーフケーブル製造に関する合弁事業を承認しました。この新たな合弁事業は、乗用車向けサンルーフ制御ケーブルおよびヘリックスケーブルの製造、マーケティング、販売に重点を置きます。

- 2025年1月、 V-Marc India Limitedはケーララ州に進出し、革新的なワイヤー・ケーブル製品を発売しました。今回の進出により、最新の高度なワイヤー・ケーブルソリューションが提供されます。

- Report ID: 923

- Published Date: Dec 01, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。